Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта — обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад.

ВВЕДЕНИЕ…………………………………………………………. 3

1 Бухгалтерские счета: назначение, строение и классификация….5

Предмет и метод бухгалтерского учета ……………………. 5

Счета бухгалтерского учета и их строение…………………..10

Классификация бухгалтерских счетов………………………..20

2 Экономическая характеристика организации……………………21

3 Бухгалтерские счета организации………………….……………34

3.1 Бухгалтерские счета и хозяйственные операции………………….

3.2 Синтетический и аналитический учет……………………………..

3.3 Способы обобщения и проверки записей текущего бухгалтерского учета

ЗАКЛЮЧЕНИЕ…………………………………………………….38

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………39

Файлы: 1 файл

1 Бухгалтерские счета: назначение, строение и классификация….5

- Предмет и метод бухгалтерского учета ……………………. 5

- Счета бухгалтерского учета и их строение…………………..10

- Классификация бухгалтерских счетов………………………..20

2 Экономическая характеристика организации……………………21

3 Бухгалтерские счета организации………………….……………34

3.1 Бухгалтерские счета и хозяйственные операции………………….

3.2 Синтетический и аналитический учет……………………………..

3.3 Способы обобщения и проверки записей текущего бухгалтерского учета

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………39

Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно- правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалте рского учёта — обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Здесь не малую роль играет бухгалтерский учёт. И ,значит, от правильной организации бухгалтерского учёта зависит положение любой организации.

Не мало важную роль здесь играет метод бухгалтерского учёта, элементами которого являются счета. Тема «Счета бухгалтерского учета» широко представлена в литературе. Она является неотъемлемой частью любого учебника или пособия как для людей, начинающих изучать бухгалтерский учет, так и для тех, кто уже знаком с основами и желает углубить свои познания в данной науке. Актуальность данной темы связана с тем, что без существования счетов трудно себе представить современный бухгалтерский учет, как трудно представить себе бухгалтера, который не был бы знаком с порядком, принципами и правилами ведения учета на том или ином счету. Отсюда возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Исходя из вышесказанного, можно сформулировать цель данной работы: изучение счетов бухгалтерского учета и их классификации, принципов, на основе которым осуществляется ее формирование, и истории развития системы бухгалтерских счетов..

Исходя из цели данной работы мною были поставлены следующие задачи : изучение понятия бухгалтерских счетов, как метода бухгалтерского учета, исследование классификации бухгалтерских счетов, и изучение истории развития системы счетов.

При написании работы были использованы различные учебники и учебные пособия по теории бухгалтерского учета, такие как, Я.В. Соколов «От истоков до наших дней », «История бухгалтерского учета»,Н.В. Пошерстник « Бухгалтерский учет», В.Ф. Палий «Теория бухгалтерского учета» и многие другие.

1 Бухгалтерские счета: назначение, строение и классификация

- Предмет и метод бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Принципы бухгалтерского учета – универсальные положения, применяемые для решения практических задач. Они носят общий характер и являются основой построения концепции бухгалтерского учета. В настоящее время в отечественном бухгалтерском учете используются общепринятые в мировой практике принципы ведения учета. Применяемые в международной практике ведения учета принципы можно разделить на две группы.

Первая группа – базовые принципы, предполагающие определенные условия, создаваемые хозяйствующим субъектом при постановке бухгалтерского учета, которые не должны меняться. Такие базовые принципы принято называть допущениями.

Вторая группа принципов – это основные принципы, означающие, что будут соблюдаться принятые правила организации и ведения бухгалтерского учета. Такие основные принципы принято называть требованиями.

Бухгалтерский учет имущества, обязательств и хозяйственных операций предприятия должен вестись в валюте Российской Федерации — в рублях.

Предприятие ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Все хозяйственные операции, результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков и изъятий. Бухгалтерский учет ведется предприятием с момента его регистрации в качестве юридического лица до реорганизации или ликвидации. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Имущество предприятия учитывается обособленно от имущества других юридических лиц, находящегося у данного предприятия.

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации, направленная на выполнение уставных обязательств. Составными частями предмета являются многочисленные и разнообразные объекты, которые можно свести в две группы:

1. объекты, обеспечивающие хозяйственную деятельность предприятия:

— имущество организации – хозяйственные средства, функционирующий капитал,

— обязательства организации – источники формирования ее имущества;

2. объекты, составляющие хозяйственную деятельность предприятия:

— хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Метод бухгалтерского учета — это совокупность способов и приёмов бухгалтерского учёта. К ним относятся:

• наблюдение за объектами учета: документация, инвентаризация;

• измерение объектов учета в денежном выражении: оценка, калькуляция;

• группировка и отражение хозяйственных операций: счета, двойная запись;

• обобщение информации о результатах хозяйственной деятельности: баланс, бухгалтерская отчетность.

Документация – это способ первичного сплошного отражения всех объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем основанием для регистрации хозяйственных операций на счетах бухгалтерского учета.

Ведя учет имущества предприятия на основе документов, бухгалтер не всегда может быть уверен в достоверности данных учета. Прежде всего в учете могут возникать арифметические ошибки при записях и подсчетах сумм и количества, могут быть неточности при измерении и взвешивании объектов, потеря документов или составление фиктивных документов, естественная убыль отдельных видов средств при хранении (испарение, распыление, порча и т. д.), хищения, потеря при стихийных бедствиях и т.д. Поэтому для проверки соответствия данных учета реальному положению дел в бухгалтерии применяется особый прием — инвентаризация.

Инвентаризация (от лат. – нахожу, обнаруживаю) – это способ периодической проверки фактического наличия имущества и финансовых обязательств организации и сопоставление полученных данных о них с данными учетных показателей и их уточнения в случае выявленных расхождений на определенную дату. Она проводится путем пересчета, перемеривания, взвешивания, а также путем сверки расчетов на основании документов. Проведение инвентаризации относится к основным способам контроля за хозяйственной деятельностью организации.

Инвентаризация имущества проводится специально создаваемой комиссией, в состав которой обязательно входит представитель бухгалтерии. Комиссия проверяет наличие определенного вида имущества по количеству, качеству и составляет об этом специальный документ – инвентарную опись. Этот документ и служит в бухгалтерии для внесения уточнений в данные учета при наличии каких-либо отклонений. Инвентаризации могут подвергаться не только денежные и материальные ценности, но и различного рода задолженности – дебиторская и кредиторская.

Данные о наличии и изменениях в имуществе бухгалтер получает из документов в различных измерителях – натуральных, трудовых, денежных. Поэтому те показатели, которые получены в натуральном или трудовом измерителях должны быть переведены в единый стоимостной или денежный измеритель. Для этого применяется такой прием, как оценка.

Оценка предполагает использование цены, как денежного выражения стоимости натуральной единицы какого-либо объекта. Оценка, как прием бухгалтерского учета, заключается в установлении цены на единицу натурального измерителя и последующего умножения количества на цену. В результате оценки мы получим наличие средств или изменений в их объеме в денежном выражении, вместо натурального. Перевод измерений из трудового измерителя в денежный осуществляют аналогичным способом, используя вместо цены ее разновидность – расценку (ставку).

В тех случаях, когда на практике отсутствует реально сложившаяся цена на единицу натурального измерения, то ее вычисляют (калькулируют), применяя самостоятельный прием бухгалтерского учета – калькулирование.

Калькуляция – способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции или выполненных работ и услуг. Этот прием широко используется для определения фактической себестоимости единицы изготовленной продукции в промышленности или сельском хозяйстве, стоимости приготовленных блюд – в общественном питании, в заготовительной деятельности – стоимости единицы заготовленного сырья и материалов, стоимости обучения одного учащегося к системе образования и в других случаях. Калькулирование используется и при наличии цены, если эта цена реально не отражает стоимости объекта учета. Так, например, на производственном предприятии цена за единицу продукции на рынке может быть известна, но тем не менее фактическая себестоимость этой продукции исчисляется каждым предприятием в связи с потребностью выявить отклонения (прибыли или убытки) индивидуальных затрат от общественно необходимых (в виде отклонений от этой цены).

Регистрация или запись данных о наличии средств у предприятия, их принадлежности, запись всех изменений в составе этих средств и источников под влиянием деятельности коллектива осуществляется путем применения системы счетов и двойной записи на них всех изменений (операций).

Счета – это способ группировки и отражения в учете хозяйственных средств, их источников и процессов с целью повседневного контроля за ними.

На счет записывают не только сумму каких-либо имеющихся средств (например, материалов или денег в кассе) или источников (уставный фонд или задолженность поставщикам), но и каждое последующее их поступление или выбытие. Эти изменения происходят под влиянием хозяйственных операций. О том, что они произошли, бухгалтер узнает из документов, поступающих в бухгалтерию от ответственных лиц. Поэтому записи на счетах бухгалтер осуществляет только на основе документов и только на тех счетах, где эти изменения произошли.

Экономическая логика любой хозяйственной операции на предприятии такова, что она вызывает двойственное изменение в составе каких-либо средств или источников. Если средства или источники изменяются, перемещаются, то всегда одних средств, источников станет ровно на столько больше, насколько меньше их станет в другом месте. Следовательно одна и та же сумма изменений по одной и той же операции в бухгалтерском учете записывается (отражается) на счетах всегда дважды. Отсюда и название – двойная запись.

Пример. Оплачены приобретённые у поставщика материалы: Д60 К51 — уменьшилась задолженность перед поставщиком и уменьшилась денежная сумма на счёте организации.

Двойная запись – способ взаимосвязанного отражения хозяйственных операций на счетах путем записи одной и той же суммы в дебет одного счета и кредит другого.

Двойная запись – это основной элемент метода бухгалтерского учета, который используется для регистрации ежедневных изменений в составе имущества предприятия.

Группировка первичных документов в бухгалтерском учете выполняется в системе бухгалтерских счетов. Их перечень устанавливается централизовано и называется Планом счетов.

Ведение повседневного, непрерывного во времени учета наличия и изменений в составе имущества предприятия не самоцель. Эта информация периодически обобщается и предоставляется руководству предприятия, собственникам, государственным и другим заинтересованным органам и лицам в виде бухгалтерской отчетности.

Бухгалтерская отчетность представляет собой систему показателей, комплексно характеризующих имущественное положение и финансовые результаты хозяйственной деятельности предприятия за отчетный период. Показатели отчетности размещают в отдельных таблицах, построенных по определенной форме. Важнейшими формами отчетности являются баланс (форма 1) и отчет о прибылях и убытках (форма 2).

Баланс – способ экономической группировки в денежной оценке хозяйственных средств по их составу и источникам образования на определенную дату.

Источник: www.yaneuch.ru

Презентация на тему Тема 2. Методы бухгалтерского учёта. Бухгалтерский баланс. Система счетов и

1.Методы бухгалтерского учёта. Метод бухгалтерского учёта – это совокупность способов и приёмов для ведения бухгалтерского учёта. Документирование Инвентаризация Бухгалтерский баланс Бухгалтерские счета Двойная запись Стоимостная оценка Калькуляция Бухгалтерская отчётность

- Главная

- Разное

- Тема 2. Методы бухгалтерского учёта. Бухгалтерский баланс. Система счетов и

Слайды и текст этой презентации

Слайд 1Тема 2. Методы бухгалтерского учёта. Бухгалтерский баланс. Система счетов и

двойная запись.

1 Методы бухгалтерского учёта

2 Назначение и строение бухгалтерского баланса

3

Изменения в балансе под влиянием хозяйственных операций

4 Счета бухгалтерского учёта. План счетов.

5 Сущность и значение двойной записи на счетах

Слайд 2 1.Методы бухгалтерского учёта.

Метод бухгалтерского учёта –

это совокупность способов и приёмов для ведения бухгалтерского учёта.

Документирование

Инвентаризация

Бухгалтерский баланс

Бухгалтерские счета

Двойная запись

Стоимостная оценка

Калькуляция

Бухгалтерская отчётность

Слайд 3 1.Методы бухгалтерского учёта.

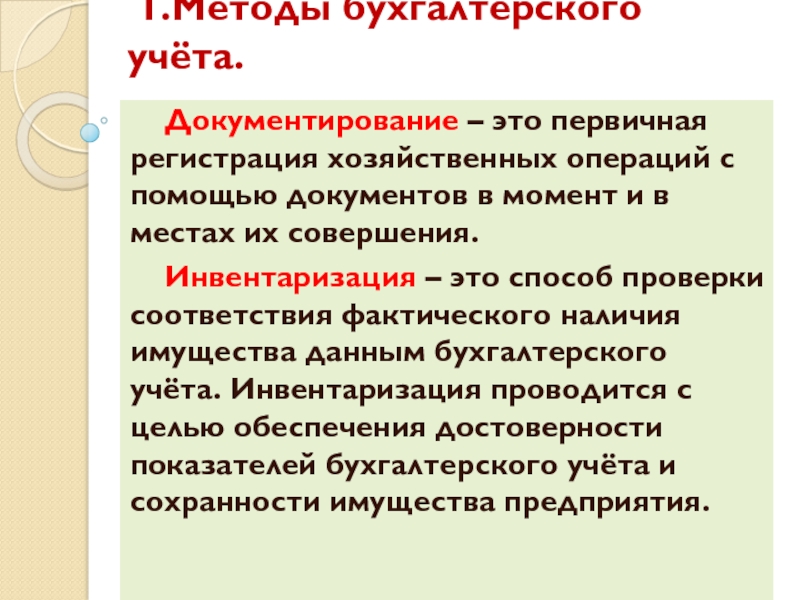

Документирование – это первичная

регистрация хозяйственных операций с помощью документов в момент и в

местах их совершения.

Инвентаризация – это способ проверки соответствия фактического наличия имущества данным бухгалтерского учёта. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учёта и сохранности имущества предприятия.

Слайд 4 1.Методы бухгалтерского учёта.

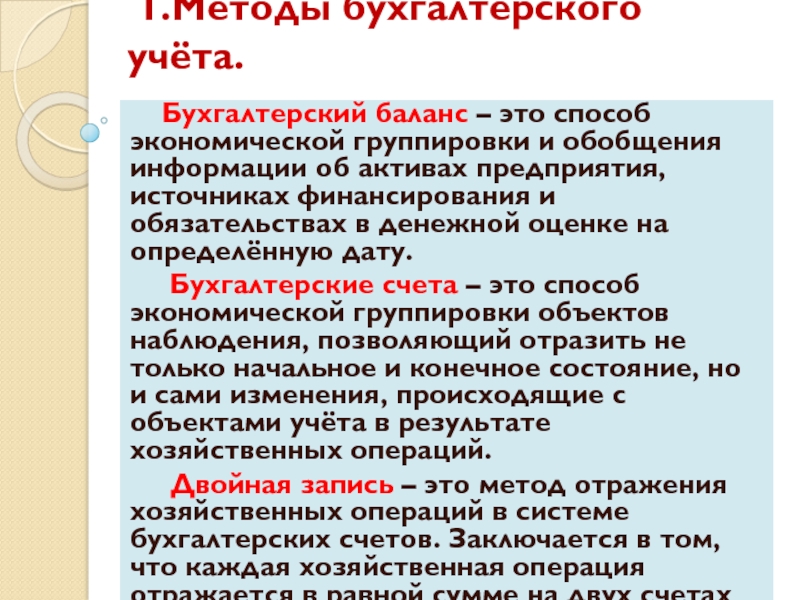

Бухгалтерский баланс – это

способ экономической группировки и обобщения информации об активах предприятия, источниках

финансирования и обязательствах в денежной оценке на определённую дату.

Бухгалтерские счета – это способ экономической группировки объектов наблюдения, позволяющий отразить не только начальное и конечное состояние, но и сами изменения, происходящие с объектами учёта в результате хозяйственных операций.

Двойная запись – это метод отражения хозяйственных операций в системе бухгалтерских счетов. Заключается в том, что каждая хозяйственная операция отражается в равной сумме на двух счетах бухгалтерского учёта.

Слайд 5 1.Методы бухгалтерского учёта.

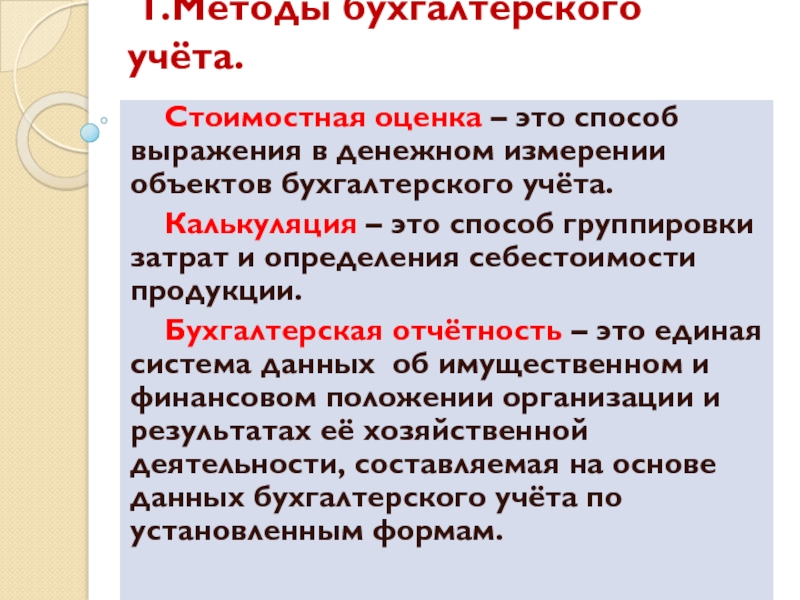

Стоимостная оценка – это

способ выражения в денежном измерении объектов бухгалтерского учёта.

Калькуляция

– это способ группировки затрат и определения себестоимости продукции.

Бухгалтерская отчётность – это единая система данных об имущественном и финансовом положении организации и результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

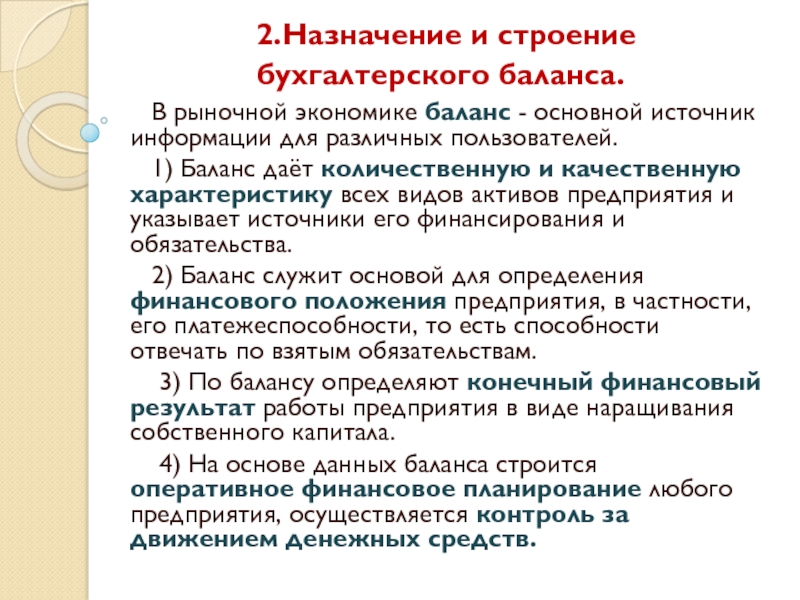

Слайд 6 2.Назначение и строение бухгалтерского баланса.

В рыночной

экономике баланс — основной источник информации для различных пользователей.

1) Баланс даёт количественную и качественную характеристику всех видов активов предприятия и указывает источники его финансирования и обязательства.

2) Баланс служит основой для определения финансового положения предприятия, в частности, его платежеспособности, то есть способности отвечать по взятым обязательствам.

3) По балансу определяют конечный финансовый результат работы предприятия в виде наращивания собственного капитала.

4) На основе данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств.

Слайд 7 2.Назначение и строение бухгалтерского баланса.

Строение баланса основано

на принципе двойственности, уравнение которой можно записать в следующем виде:

Активы

=

Собственный капитал + Обязательства

Основной элемент бухгалтерского баланса – балансовая статья, которая соответствует виду активов, обязательств, источнику финансирования.

Балансовые статьи объединяются в разделы исходя из их экономического содержания.

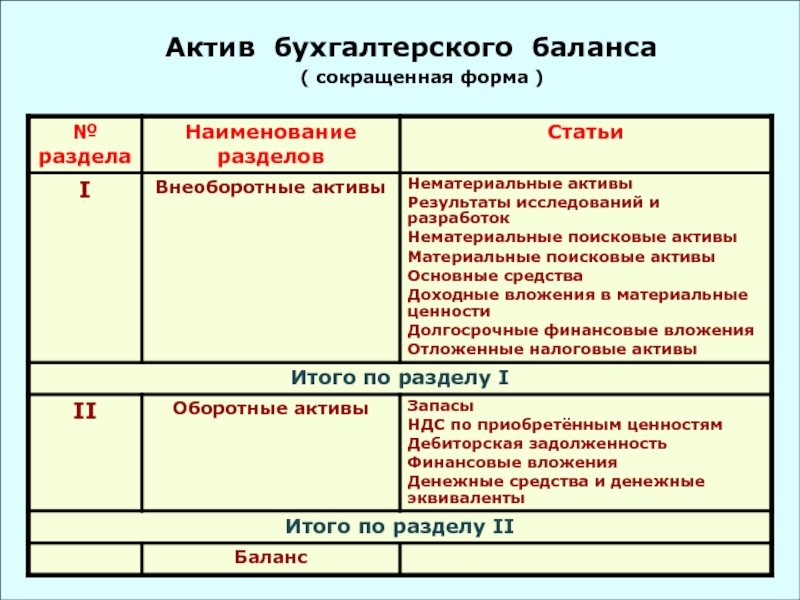

Слайд 8 Актив

бухгалтерского баланса

( сокращенная форма )

Слайд 9 Пассив

бухгалтерского баланса

( сокращенный )

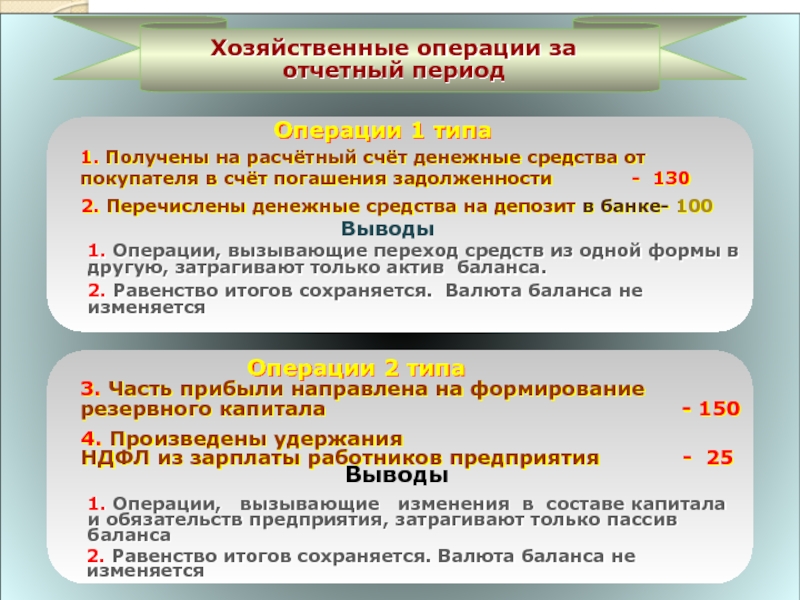

Слайд 10Хозяйственные операции за отчетный период

Операции 1 типа

Выводы

1. Получены на расчётный

счёт денежные средства от покупателя в счёт погашения задолженности

2. Перечислены денежные средства на депозит в банке- 100

1. Операции, вызывающие переход средств из одной формы в другую, затрагивают только актив баланса.

2. Равенство итогов сохраняется. Валюта баланса не изменяется

Операции 2 типа

3. Часть прибыли направлена на формирование резервного капитала — 150

4. Произведены удержания

НДФЛ из зарплаты работников предприятия — 25

1. Операции, вызывающие изменения в составе капитала и обязательств предприятия, затрагивают только пассив баланса

2. Равенство итогов сохраняется. Валюта баланса не изменяется

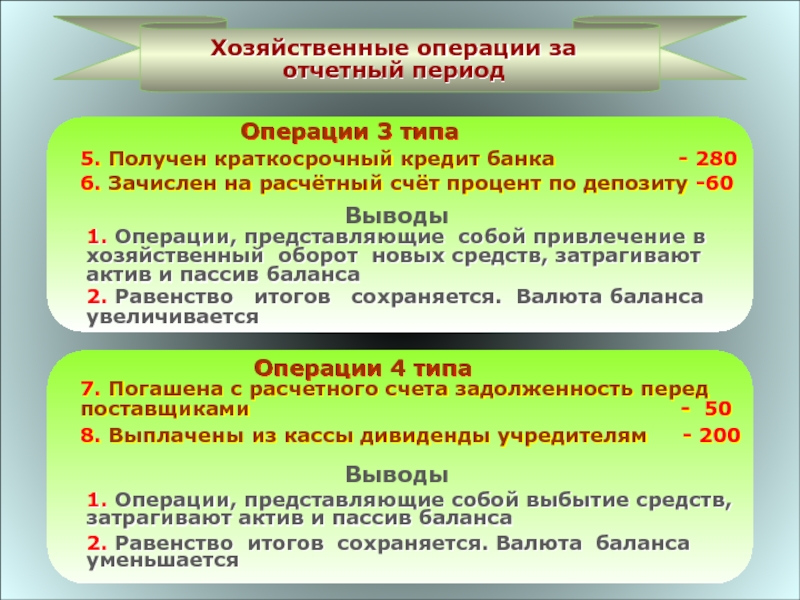

Слайд 11Хозяйственные операции за отчетный период

Операции 3 типа

Выводы

5. Получен краткосрочный кредит

банка —

6. Зачислен на расчётный счёт процент по депозиту -60

1. Операции, представляющие собой привлечение в хозяйственный оборот новых средств, затрагивают актив и пассив баланса

2. Равенство итогов сохраняется. Валюта баланса увеличивается

Операции 4 типа

7. Погашена с расчетного счета задолженность перед поставщиками — 50

8. Выплачены из кассы дивиденды учредителям — 200

1. Операции, представляющие собой выбытие средств, затрагивают актив и пассив баланса

2. Равенство итогов сохраняется. Валюта баланса уменьшается

Слайд 12Общие выводы

1. Каждая хозяйственная операция, как факт предпринимательской деятельности, оказывает

влияние на финансовое положение предприятия, т.е. на состояние активов, источников

финансирования, обязательств и финансовых результатов. Она затрагивает не менее двух статей баланса.

2. Многообразие хозяйственных операций может быть сведено к четырем типам изменений:

2. Равенство итогов актива и пассива баланса всегда сохраняется

Слайд 13 4.Счета бухгалтерского учёта. План счетов

Бухгалтерские счета

– это способ экономической группировки объектов наблюдения, позволяющий отразить не

только начальное и конечное состояние, но и сами изменения, происходящие с объектами учёта в результате хозяйственных операций.

Счёт – это накопитель информации, которая затем обобщается и используется для составления сводных показателей и отчётности.

Счёт позволяет идентифицировать объекты бухгалтерского учёта. Для этого счёт имеет название и кодовое обозначение. Счета открываются на каждый вид активов, источников финансирования и обязательств в соответствии с классификацией объектов бухгалтерского учёта.

Слайд 14 4.Счета бухгалтерского учёта. План счетов

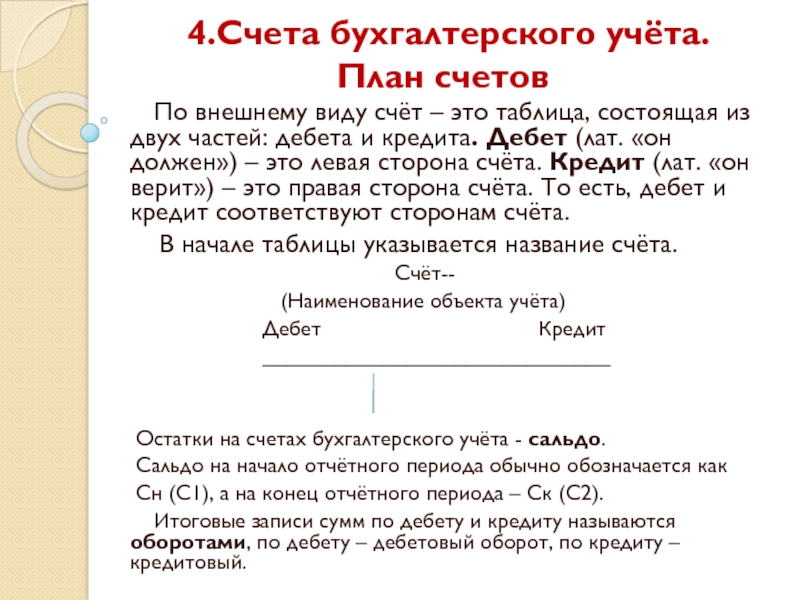

По внешнему

виду счёт – это таблица, состоящая из двух частей: дебета

и кредита. Дебет (лат. «он должен») – это левая сторона счёта. Кредит (лат. «он верит») – это правая сторона счёта. То есть, дебет и кредит соответствуют сторонам счёта.

В начале таблицы указывается название счёта.

Счёт—

(Наименование объекта учёта)

Дебет Кредит

_____________________________

Остатки на счетах бухгалтерского учёта — сальдо.

Сальдо на начало отчётного периода обычно обозначается как

Сн (С1), а на конец отчётного периода – Ск (С2).

Итоговые записи сумм по дебету и кредиту называются оборотами, по дебету – дебетовый оборот, по кредиту – кредитовый.

Слайд 15 4.Счета бухгалтерского учёта. План счетов

Счета связаны

с бухгалтерским балансом: они открываются на основании статей баланса и

делятся на активные и пассивные.

Активные счета предназначены для текущего учёта за состоянием и изменением активов предприятия.

Пассивные счета предназначены для текущего учёта состояния и изменений источников финансирования и обязательств.

Запись на счетах начинают с указания начального сальдо. При этом в активных счетах начальное сальдо отражается по дебету, а в пассивных – по кредиту счёта.

Затем на счетах отражают все операции, вызывающие изменения начальных сальдо. Суммы, увеличивающие начальное сальдо, записываются на стороне сальдо. Суммы, уменьшающие начальное сальдо, записываются с противоположной стороны. При подсчёте оборотов начальное сальдо не учитывается.

Конечное сальдо по счёту определяют, прибавляя к начальному сальдо оборот той же стороны счёта и вычитая из полученного итога оборот противоположной стороны. Конечное сальдо записывают на той же стороне счёта, где и начальное.

Источник: theslide.ru

Основы бухгалтерского учета

Вы узнаете как зарождался бухгалтерский учет, а также основные методы его ведения. Методы бухгалтерского учета, используемые в современной практике, были разработаны в разных странах мира за длительный исторический период. Ведение бухгалтерского учета регулируется с помощью законодательных актов разного уровня. Для… Ещё

Начальный уровень

4 часа в неделю

1 353 учащихся

Чему вы научитесь

- Узнаете о бухгалтерских счетах

- Научитесь записывать финансово-хозяйственную операцию методом двойной записи

- Узнаете как правильно составлять документ

- Проводить инвентаризацию

- Составить баланс

О курсе

Цель курса сделать понятным бухгалтерский учет для широкого круга людей.

Курс ведут преподаватели, имеющие не только большой опыт преподавания экономических дисциплин, но и практический опыт организации и ведения бухгалтерского учета в разных организациях.

В курсе уделено внимание истории возникновения и развития бухгалтерского учета в разных странах мира от Древнего Египта до создания научной школы в России. Вы познакомитесь с законодательными основами бухгалтерского учета. Подробно с примерами показано как применяются методы бухгалтерского учета: документирование, инвентаризация, оценка, калькуляция, счета, двойная запись, балансовое обобщение и отчетность.

Знание основ бухгалтерского учета сегодня необходимо всем участвующим в экономической жизни. Люди, умеющие вести бухгалтерский учет, всегда востребованы на рынке труда.

Для кого этот курс

Курс предназначен для всех желающих научиться вести бухгалтерский учет: школьники (старших классов), студенты, самозанятые, предприниматели. Не имеет жестких возрастных ограничений.

Начальные требования

Нужно уметь:

А главное хотеть освоить бухгалтерский учет.

Источник: stepik.org