Предприятия, которые имеют дело с реальным производством, обязаны вести учет выпуска, себестоимости и реализации готовой продукции. Об основах и особенностях бухгалтерского учета готовой продукции организации– в этой статье.

Общий подход к бухучету готовой продукции

Согласно закону, готовая продукция – это часть материально-производственных запасов, предназначенных для продажи. А именно, конечный результат производственного цикла, активы, законченные обработкой/комплектацией, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством (п. 199 Методических указаний по бухучету МПЗ, утв. приказом Минфина от 28.12.2001 № 119н).

В силу Плана счетов финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в учете проводки с готовой продукцией отражают на 43-м счете бухгалтерского учета. Он предназначен для обобщения информации о наличии и движении готовой продукции.

Урок 8: Учет процесса реализации.

Обычно учет выпуска готовой продукции актуален для промышленных, сельскохозяйственных и иных производственных предприятий.

Особенность учета производства готовой продукции в том, что остаток на этом счете может быть только по дебету.

- готовые изделия, приобретенные для комплектации (стоимость которых не включают в себестоимость выпускаемой продукции) или в качестве товаров для продажи, учитывают на счете 41 «Товары»;

- стоимость выполненных работ и оказанных услуг в готовой продукции не отражают, а фактические затраты по ним по мере продажи списывают со счетов учета затрат на производство на счет 90 «Продажи».

Правила бухучета готовой продукции

Принятие к учету готовой продукции, изготовленной для продажи, в том числе отчасти предназначенной для собственных нужд организации, отражают по дебету в корреспонденции:

- со счетами учета затрат на производство;

- счетом 40 «Выпуск продукции (работ, услуг)».

Если готовая продукция полностью идёт для использования в самой организации, то её на счет 43 можно не приходовать, а учесть:

- на счете 10 «Материалы»;

- других аналогичных счетах – в зависимости от назначения этой продукции.

В части учета продажи готовой продукции при признании выручки в отношении её стоимости производят списание в дебет счета 90 «Продажи».

- до момента признания эту продукцию учитывают на счете 45 «Товары отгруженные»;

- при фактической отгрузке делают запись по Кт 43 в корреспонденции со счетом 45.

Порядок учета себестоимости готовой продукции

При учете готовой продукции на синтетическом счете 43 по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований можно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

Анализ производства и реализации продукции (лекция)

Такие отклонения учитывают по однородным группам готовой продукции, которые организация формирует исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Основная проводка с себестоимостью готовой продукции – это списание со счета 43. При этом сумму отклонений по ней фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяют по проценту. А именно – как отношение отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной, отражают по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью – в зависимости от того, перерасход это или экономия.

Детально бухгалтерский учет ведут по местам хранения и отдельным видам готовой продукции.

Возможные проводки

Готовая продукция в бухучете корреспондирует со следующими счетами:

По дебету

По кредиту

23 Вспомогательные производства

29 Обслуживающие производства и хозяйства

40 Выпуск продукции (работ, услуг)

79 Внутрихозяйственные расчеты

80 Уставный капитал

20 Основное производство

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

44 Расходы на продажу

45 Товары отгруженные

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

94 Недостачи и потери от порчи ценностей

97 Расходы будущих периодов

Примеры проводок с готовой продукцией

| Отражена выручка от продажи готовой продукции | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Списана себестоимость отгруженной готовой продукции | 90, субсчет «Себестоимость продаж» | 43 |

| Начислен НДС с продажи готовой продукции | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

Также списывают коммерческие расходы, связанные с продажей готовой продукции:

| Дт 90, субсчет «Расходы на продажу» – Кт 44 «Расходы на продажу» |

Финансовые итоги при учете продажи готовой продукции

По итогам месяца путем сопоставления дебетового и кредитового оборотов к счету 90 определяют финансовый результат от обычных видов деятельности.

Если оборот по кредиту превышает дебетовый, предприятие имеет прибыль от продаж:

| Дт 90, субсчет «Прибыль/убыток от продаж» – Кт 99 «Прибыли и убытки» |

Иначе у организации убыток:

| Дт 99 – Кт 90, субсчет «Прибыль/убыток от продаж» |

Источник: buhguru.com

Учет готовой продукции, ее продаж и финансовых результатов

Готовая продукция (ГП) является конечным продуктом производственного процесса организации. Это изделия и предметы, прошедшие все стадии обработки в организации, отвечающие требованиям стандартов, принятые отделом технического контроля и сданные на склад готовой продукции.

Фактическая себестоимость выпущенной за месяц готовой продукции определяется по формуле:

Оценка фактической производственной себестоимости выпущенной за месяц готовой продукции является наиболее трудной задачей в учете. Для ее решения необходимо оценить остатки незавершенного производства на конец месяца.

Оценка остатков незавершенного производства может производиться:

- — в единичном производстве — по фактически произведенным затратам;

- — массовом, серийном производстве, в том числе:

- а) по нормативной (плановой) себестоимости;

- б) прямым статьям затрат;

- в) стоимости фактически израсходованного сырья, материалов, полуфабрикатов.

Наиболее точные данные об остатках затрат в незавершенном производстве могут быть получены только путем проведения инвентаризации остатков незавершенного производства в цехе. Способ оценки остатков незавершенного производства определяется в учетной политике.

В связи с двумя вариантами оценки остатков незавершенного производства применяются и два варианта учета выпуска готовой продукции. Готовая продукция может учитываться:

- — по фактической производственной себестоимости (ФПС) по дебету счета 43;

- — нормативной себестоимости (НС) по дебету счета 43 с применением счета 40 для выявления отклонений.

Во втором случае фактическую производственную себестоимость готовой продукции можно рассчитать только в конце месяца. Движение же готовой продукции происходит ежедневно: выпуск, приход, отпуск, отгрузка, продажа. Поэтому для текущего учета используется нормативная себестоимость.

На последнее число каждого месяца следует оценить остатки незавершенного производства в цехе и рассчитать по приведенной выше формуле фактическую производственную себестоимость выпущенной за месяц готовой продукции. Нормативную себестоимость выпуска готовой продукции следует довести до фактической путем выявления суммы задукоментиро- ванных отклонений.

При учете готовой продукции по нормативной себестоимости на счете 40 сравнивается фактическая производственная себестоимость выпуска готовой продукции, отраженная но дебету счета 40 с ее нормативной себестоимостью, отраженной по кредиту счета 40, выявляются отклонения, которые в конце месяца переносятся напрямую в дебет счета 90-2. Если фактическая производственная себестоимость выпуска готовой продукции превышает ее учетную цену, то имеет место перерасход, при его отражении делается запись: Дебет 90-2 Кредит 40. Если нормативная себестоимость выпуска готовой продукции превышает фактическую производственную себестоимость, то имеет место экономия, при ее отражении делается запись: Дебет 40 Кредит 90-2.

Ниже приведены бухгалтерские записи при двух способах оценки выпуска готовой продукции на счете 43:

- — способ 1 — по фактической производственной себестоимости;

- — способ 2 — по нормативной себестоимости.

Дебет 43 Кредит 20 — оприходована на склад выпущенная готовая продукция по фактической производственной себестоимости в течение месяца;

Дебет 90-2 Кредит 43 — списана проданная готовая продукция по фактической производственной себестоимости.

Дебет 43 Кредит 40 — оприходована на склад выпущенная готовая продукция по нормативной себестоимости в течение месяца;

Дебет 40 Кредит 20 — списана выпущенная готовая продукция по фактической производственной себестоимости в конце месяца после проведения инвентаризации остатков незавершенного производства в производственных цехах.

Списание проданной готовой продукции при этом способе производится двумя записями:

Дебет 90-2 Кредит 43 — списана проданная готовая продукция по учетной цене;

Дебет 90-2 Кредит 40 — списаны отклонения учетной цены от фактической производственной себестоимости проданной готовой продукции в случае перерасхода. В случае экономии делается такая же запись, только способом «красное сторно».

Кт 20 — ФПС выпуска готовой продукции

Кт 90-2 — превышение НС над ФПС (экономия)

Дт 43 — ПС выпуска готовой продукции Д г 90-2 — превышение ФПС над НС (перерасход)

Таким образом, счет 40 закрывается ежемесячно и остатков в балансе не имеет. При использовании этого счета отпадает необходимость в расчете отклонений по отдельным группам готовой продукции, поскольку суммарное отклонение списывается в полном объеме в корреспонденции со счетом 90.

Напомним, что при использовании метода учета затрат «директ- костинг» на счете 43 формируется сокращенная фактическая производственная себестоимость выпуска готовой продукции, только по переменным затратам, без учета общехозяйственных расходов. Эта оценка используется соответственно и для непроданной готовой продукции, хранящейся на складе.

В связи с этим в бухгалтерском балансе готовая продукция может отражаться в одной из четырех оценок в зависимости от принятой учетной политики:

- — по фактической производственной себестоимости (если нс используется счет 40);

- — по учетной цене (если используется счет 40);

- — по сокращенной фактической себестоимости (если применяется способ списания общехозяйственных расходов «директ-костинг»);

- — по сокращенной учетной цене (если используется счет 40 и способ «директ-костинг»).

Первичный учет движения готовой продукции. Для учета движения готовой продукции в организации должна быть разработана номенклатура готовой продукции: перечень наименований изделий и номенклатурный номер каждого изделия.

Приход выпущенной готовой продукции на склад оформляется приемосдаточными накладными, актами, ведомостями, планами-картами.

На складе ведется карточка складского учета по каждому номенклатурному номеру, а также ведомость учета остатков готовой продукции.

Отпуск, отгрузка оформляется приказом-накладной или отгрузочной накладной. Фактическая производственная себестоимость готовой продукции отражается в журнале-ордере № 10/1, который ведется по кредиту счета 20. Данные об отгрузке как по нормативной себестоимости, так и но фактической производственной себестоимости содержатся в ведомости № 16 «Движение готовых изделий в ценностном выражении».

Отличие отгрузки от продажи готовой продукции заключается в том, что в случае отгрузки право собственности на готовую продукцию или товары не переходит к покупателю, при этом используется счет 45 в оценке по учетной цене без НДС, в учете делается запись: Дебет 45 Кредит 43 — отгружена непроданная готовая продукция по договору комиссии, на экспорт, в случаях особого порядка перехода права собственности, например, после оплаты товаров, продукции.

В случае продажи право собственности на готовую продукцию переходит к покупателю, при этом используется счет 62 в оценке по продажной цене с НДС, в учете делаются записи:

Дебет 62 Кредит 90-1 — отражена выручка от продажи готовой продукции;

Дебет 90-2 Кредит 43, 40 — списана фактическая производственная себестоимость проданной готовой продукции.

Документальное подтверждение факта продаж в зависимости от договора. По договорам купли-продажи поставки выручка от продаж отражается по дате, указанной в отгрузочной накладной. По договорам возмездного оказания услуг, подряда — по дате, указанной в акте оказанных услуг, выполненных работ. По посредническим договорам; комиссии, поручения, агентирования — по дате утверждения собственником (комитентом, доверителем, принципалом) отчета посредника (комиссионера, поверенного, агента).

ПБУ 9/99 определяет условия признания выручки в бухгалтерском учете. К ним относятся следующие: наличие нрава на получение дохода (подтверждается договором с покупателем);

- — сумма выручки может быть определена в стоимостном выражении;

- — есть уверенность, что в результате операции произойдет увеличение экономических выгод организации, т.е. что будет получена или уже получена оплата активами или деньгами;

- — право собственности перешло от организации к покупателю или работа принята заказчиком;

- — расходы, которые произведены в связи с этой операцией, могут быть определены в стоимостном выражении.

В бухгалтерском учете выручка от продаж в рамках обычной (основной уставной) деятельности определяется только методом начисления.

Оперативный учет отгрузки и реализации ведется в ведомости № 16 или других специальных накопительных ведомостях, например, ведомости подачи вагонов на железнодорожном транспорте.

Синтетический учет продаж ведется на счете 90. Счет по схеме записей пассивный. На этом счете формируется финансовый результат от продаж по основной деятельности организации путем сравнения отраженной по кредиту данного счета выручки от продаж с НДС с дебетовыми оборотами, которые включают: начисление НДС в бюджет; фактическую производственную себестоимость проданной продукции, выполненных работ, оказанных услуг, покупную стоимость товаров; отклонения в стоимости готовой продукции при использовании счета 40; торговую наценку при розничной торговле; общехозяйственные расходы при использовании способа «директ-костинг»; коммерческие расходы.

Синтетический счет 90 «Продажи» закрывается на последнее число каждого месяца путем переноса финансового результата месяца на счет 99, поэтому остатков в балансе счет 90 не имеет. При закрытии счета прибыль от продаж отражается по дебету, а убыток от продаж — по кредиту этого счета.

Согласно ПБУ 9/99 величина выручки отражается на всю сумму проданной продукции, выполненных работ, оказанных услуг, независимо от размера поступивших в оплату денежных средств. Неоплаченная часть выручки отражается в учете как дебиторская задолженность покупателей и заказчиков. Кроме того, величина выручки от продаж отражается с учетом:

- — процентов за предоставленный покупателю коммерческий кредит (отсрочка, рассрочка платежа) или вексельный кредит (доход по векселю);

- — скидок (накидок), например, за оплату наличными деньгами, за покупку оптовой партии товаров.

При договоре мены величина выручки определяется исходя из рыночной цены полученного имущества; если эту цену определить нельзя — то исходя из цены переданного имущества, по которой обычно это имущество продается сторонним организациям.

Организации, выполняющие работы долгосрочного характера (строительные, научные, проектные), могут определять выручку от реализации одним из двух способов: в обычном для всех порядке, в целом за законченную работу; по отдельным этапам выполненных работ с использованием счета 46.

В последнем случае в учете делаются записи:

Дебет 46 Кредит 90-1 — начислена выручка по сданному этапу;

Дебет 62 Кредит 46 — отражена задолженность дебиторов по окончании всех этапов.

Использование счета 46 должно быть предусмотрено в учетной политике.

Рассмотрим сначала отражение записей по формированию финансового результата от продаж на синтетическом счете 90.

Кт 68/11ДС — начисление НДС с выручки от продаж в бюджет:

Кт 43 — производственная себестоимость (фактическая или по учетной цене) проданной готовой продукции;

Кт 40 — отклонения в стоимости готовой продукции;

Кт 41 — покупная стоимость проданных товаров;

Кт 45 — себестоимость отгруженных и проданных товаров (готовой продукции);

Кт 20 — себестоимость оказанных услуг;

Кт 26 — общехозяйственные (управленческие) расходы (если используется метод «директ-костинг»);

Кт 44 — расходы на продажу (коммерческие расходы); Кт 99-9 — прибыль от продаж

Дт 62 — выручка от продаж с НДС;

Дт 99/9 — убыток от продаж

Согласно действующему плану счетов для целей анализа и управленческого учета на счете 90 должен быть организован накопительный аналитический учет. Для обеспечения этого учета к данному счету открываются субсчета:

Суть аналитического накопительного учета заключается в том, что на последнее число месяца закрывается только синтетический счет 90, аналитические счета к счету 90 в течение года не закрываются, на них накапливается информация о ежемесячном размере выручки, себестоимости, налогах, финансовых результатах. Для обеспечения такого учета используется субсчет 90-9.

Аналитические счета к счету 90 закрываются один раз в год — 31 декабря на счет 90-9, т.е. счет 90 «сворачивается» внутри себя.

Пример 2.6.1. Предположим, за январь основные показатели деятельности организации составили:

- — выручка от продаж — 2400 руб.;

- — себестоимость продаж — 1200 руб.;

- — НДС по продажам — 200 руб.;

- — прибыль от продаж — 800 руб.

Следует отразить эти показатели в учете и 31 декабря закрыть аналитические счета.

Источник: studme.org

Задачи по бухгалтерскому учету. Часть 29

В отчетном месяце организация продала продукции на сумму 18600 руб. (включая НДС). Фактическая себестоимость проданной продукции составила 11200 руб. Согласно учетной политике, организация ведет учет продукции обслуживающих производств и хозяйств по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)». Нормативная себестоимость проданной продукции составляет 10400 руб.

Требуется: отразить бухгалтерскими проводками операции по учету продаж продукции обслуживающих производств и хозяйств.

| Содержание хозяйственных операций | Сумма, руб. | Дебет | Кредит |

| Отгружена покупателям готовая продукция, выпущенная обслуживающим производством | 18600 | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи» |

| Отражен НДС в стоимости покупателям отгруженной продукции | 18600*18/118=2837,29 | 90 «Продажи» | 68 «Расчеты по налогам и сборам» |

| Списана фактическая себестоимость выпущенной готовой продукции обслуживающего производства | 11200 | 40 «Выпуск продукции» | 29 «Обслуживающие производства и хозяйства» |

| Оприходована на склад готовая продукция обслуживающих производств по нормативной себестоимости | 10400 | 43 «Готовая продукция» | 40 «Выпуск продукции» |

| Списана себестоимость отгруженной покупателям готовой продукции обслуживающих производств | 11200 | 90 «Продажи» | 43 «Готовая продукция» |

| Отражено превышение фактической себестоимости выпущенной продукции над нормативной себестоимостью (перерасход) | 11200-10400=800 | 43 «Готовая продукция» | 40 «Выпуск продукции» |

Обновить

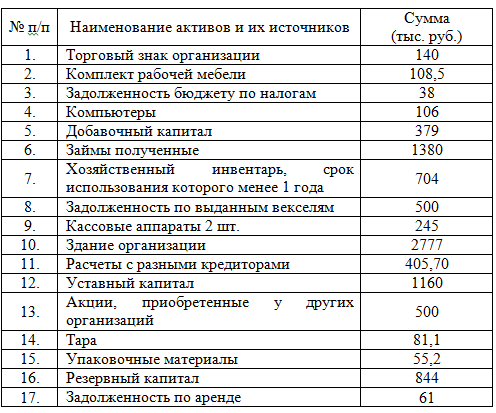

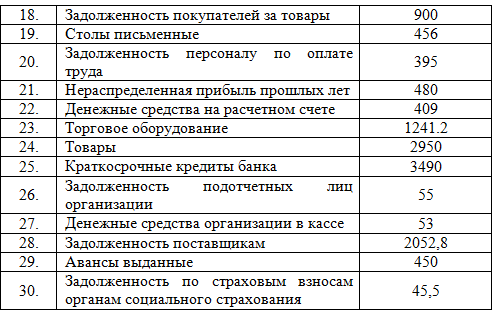

# Задача №3764 (группировка активов и пассивов) — Администратор 08.03.2017 18:33

Задание. Произведите экономическую группировку активов, обязательств и капитала ОАО «Вымпел», составьте бухгалтерский баланс организации с выделением соответствующих разделов.

Активы и источники их образования ОАО «Вымпел» по состоянию на 01.04. 20ХХ г.:

Перейти к демонстрационной версии решения задачи

Источник: vipreshebnik.ru