Отчет о движении капитала или отчет об изменениях капитала — что он собой представляет, из чего состоит, кто сдает? Расскажем в нашей статье и рассмотрим пример заполнения формы 3 бухгалтерской отчетности.

Вам помогут документы и бланки:

- Отчет об изменениях капитала

- Пример заполнения отчета об изменениях капитала

Отчет об изменениях капитала

Организации, формируя бухгалтерскую отчетность, сталкиваются с вопросами о форме 3 отчета об изменениях капитала. Самые распространенные вопросы такие:

- Что такое отчет об изменениях капитала?

Это унифицированный бланк, входящий в состав полного комплекта бухгалтерской отчетности (БО). За 2020 год заполняется бланк, утвержденный приказом Минфина от 19.04.2019 № 61н.

Это новая форма, действующая с отчетности за 2020 год. Главные нововведения отчета по сравнению с предыдущим:

- появился ОКВЭД2 вместо ОКВЭД;

- исчезла возможность составлять отчет в млн руб. — только в тыс. руб.;

- код бланка ОКУД теперь 0710004 (ранее был 0710003).

- Кто сдает?

Раскрывать информацию в форме 3 обязаны те предприятия, которые не являются субъектами малого предпринимательства, а также НКО.

Чайники 5 день

- Какова цель отчета?

Отчет показывает, какими видами капитала владеет организация и как они изменялись в разрезе трех лет.

Анализируя отчет об изменениях капитала, можно выяснить распределение внешних и внутренних ресурсов предприятия и динамику их изменений.

- Из чего состоит форма?

Помимо стандартной информации о хозяйствующем субъекте в шапке бланк включает три раздела.

Первый раздел отражает движение следующих видов капитала с разбивкой на источники увеличения и пути уменьшения:

- уставный капитал;

- акции (собственные и выкупленные);

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (убыток).

Второй раздел детализирует корректировки, произошедшие в связи с изменением учетной политики и исправлением ошибок. Здесь данные делятся на финансовый результат и остальные виды капитала.

Третий раздел состоит из одного показателя — чистых активов.

Пример заполнения отчета об изменениях капитала

Рассмотрим, как корректно составить форму 3 бухгалтерской отчетности, на примере отчета об изменениях капитала за 2020 год ООО «Синтез».

ООО «Синтез» открыто 24.02.2017, занимается розничной торговлей в Таганроге, Ростовская область. По итогам 2018 года уставный капитал (УК) составил 20 тыс. руб., а нераспределенная прибыль (НПр) — 1 200 тыс. руб. В 2019 году чистая прибыль (ЧПр) компании составила 150 тыс. руб., из них 100 тыс. руб. были распределены между учредителями, которые внесли эти деньги в качестве взноса в УК. В 2020 году в организации образовался убыток в размере 40 тыс. руб.

Порядок составления отчета об изменениях капитала ООО «Синтез» будет следующим.

Урок первый. часть Вторая. 12.04.23 Курс: Бухгалтерские проводки. #проводки #плансчетов #онлайнурок

В шапке отчета отражены учетные данные организации:

Для заполнения первого раздела отчета понадобятся данные за 3 года по бухгалтерским счетам 80, 81, 82, 83 и 84.

- Первый блок представляет собой информацию за 2018 год.

Остатки по счетам на конец 2018 года (отражаются по строке 3100):

- счет 80 — 20 тыс. руб. — УК;

- счет 84 — 1200 тыс. руб. — НПр ООО «Синтез» за 2018 год.

По счетам 81-83 остатков нет.

В столбце «Итого» суммируются показатели: 20 тыс. руб. + 1 200 тыс. руб. = 1 220 тыс. руб.

- Далее заполняется информация за 2019 год.

Обороты и остатки по счетам на конец 2019 года (отражаются по строкам 3210-3200):

Кредитовый оборот счета 80 — 100 тыс. руб. — увеличение УК за счет взносов учредителей (строки 3210 и 3214).

Кредитовый оборот счета 84 — 150 тыс. руб. — увеличение НПр ООО «Синтез» в 2019 году из ЧПр (строки 3210 и 3211).

Дебетовый оборот счета 84 — 100 тыс. руб. — уменьшение НПр ООО «Синтез» в 2019 году за счет выплат дивидендов учредителям (строки 3220 и 3227).

По счетам 81-83 остатков нет.

В строку 3200 вносятся остатки по счетам на конец 2019 года:

- счет 80 — 120 тыс. руб. — УК;

- счет 84 — 1250 тыс. руб. — НПр ООО «Синтез» за 2019 год.

В графе «Итого» сумма данных показателей 1 370 тыс. руб.

- Последним заполняется блок по 2020 году.

Обороты и остатки по счетам на конец 2020 года (отражаются по строкам 3310-3300):

Дебетовый оборот по счету 84 — 40 тыс. руб. — отражен убыток ООО «Синтез» в 2020 году (строки 3320 и 3321).

В строку 3200 вносятся остатки по счетам на конец 2020 года:

- счет 80 — 120 тыс. руб. — УК;

- счет 84 — 1 210 тыс. руб. — НПр ООО «Синтез» за 2020 год.

В графе «Итого» сумма данных показателей 1 330 тыс. руб.

Второй раздел отчета остается незаполненным, так как корректировок в 2018-2020 годах не было.

Третий раздел заполнен показателями чистых активов (ЧА).

В 2018 году ЧА составили 450 тыс. руб., в 2019 году — 950 тыс. руб., в 2020 году — 900 тыс. руб.

Так и будет заполнена форма номер 3 бухгалтерской отчетности.

Ссылки на бланк и образец заполнения отчета об изменении капитала вы найдете в начале статьи.

Отчет об изменениях капитала является частью бухгалтерской отчетности средних и крупных организаций. В нем приводится детализированная информация о капиталах и резервах хозяйствующего субъекта.

Еще больше материалов по теме — в рубрике «Бухгалтерская отчетность».

- Приказ Минфина России от 02.07.2010 № 66н

- Приказ Минфина России от 19.04.2019 № 61н

Источник: nsovetnik.ru

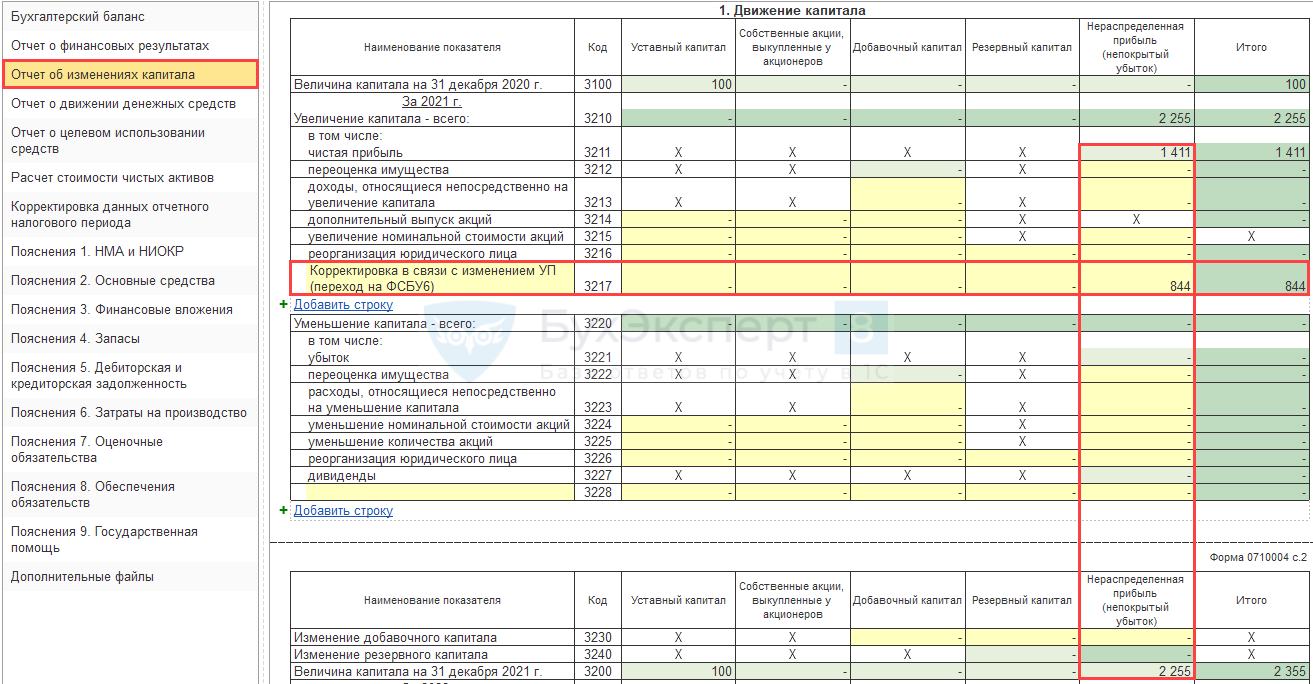

Как заполнить Отчет об изменениях капитала за 2022 в связи с переходом на ФСБУ 6/2020 альтернативным способом в 1С?

До недавнего времени Раздел 2 отчета заполнялся с ошибкой. На текущий момент (релиз 3.0.133.17) ошибка исправлена. Если у вас ОИК заполняется неверно, проверьте по описанию ошибки 60006191, не совпадает ли она с вашей. При необходимости, обновите 1С до актуального релиза.

После перехода на ФСБУ 6/2020 альтернативным способом в Отчете об изменениях капитала за 2022 год некорректно формируется строка 3200 гр. 5 «Величина капитала на 31 декабря 2021 г., Нераспределенная прибыль (непокрытый убыток)». При проверке контрольных соотношений в бухгалтерской отчетности возникает ошибка:

«Проверка Отчета об изменениях капитала (КС 34.2)

Значение нераспределенной прибыли (убытка) в стр.3200 гр.5 = стр.(3100 + 3210 — 3220 + 3230 + 3240) гр.5»

Какие правки надо внести в БФО, чтобы отчетность прошла проверку по КС в налоговой?

- 3100 — нераспределенная прибыль на начало года;

- 3210 — увеличение капитала;

- 3220 — уменьшение капитала;

- 3230 — изменение добавочного капитала;

- 3240 — изменение резервного капитала.

Если при переходе на ФСБУ 6 производились корректировки амортизации:

- Дт 02 Кт 84;

- Дт 84 Кт 02,

то строка 3200 заполняется автоматически суммой остатка по счету 84 «Нераспределенная прибыль (убыток)» на 31.12.2021.

В 1С сумма корректировки нераспределенной прибыли в межотчетный период в связи с изменением учетной политики в ОИК в разделах Увеличение капитала – всего: и Уменьшение капитала – всего: автоматически не заполняется. Внесите ее вручную по гр. 5 в дополнительные строки:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 3217 — если при корректировке амортизации была проводка Дт 02 Кт 84 (в нашем примере 844 тыс. руб.);

- 3228 — при проводке Дт 84 Кт 02.

Узнать или сверить сумму корректировки можно в таблице 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» ОИК.

Проверьте, что суммы в разделе 2 в графе На 31 декабря 2021 г.

- стр. 3500 = стр. 3200 в графе Итого раздела 1;

- стр. 3501 = стр. 3200 в графе Нераспределенная прибыль (непокрытый убыток) раздела 1.

Если в результате перехода на новые ФСБУ был затронут счет 83 «Добавочный капитал», например, корректировались результаты переоценки ОС, то в разделе 2 Отчета об изменениях капитала заполняются также строки 3402, 3412, 3502 в блоке по другим статьям капитала.

Заполнение производится вручную.

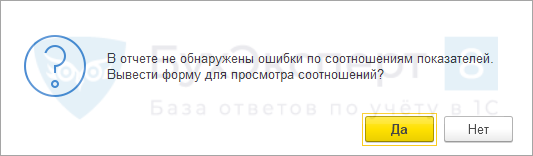

После заполнения таблицы 1 «Движение капитала», проверьте отчет по КС, нажав на кнопку Проверка – Проверить контрольные соотношения .

БФО готова к отправке в налоговый орган, если получено сообщение об отсутствии ошибок.

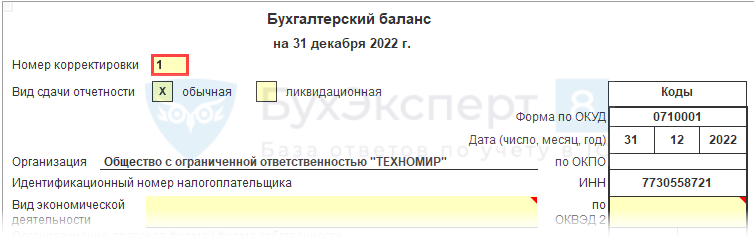

Если отчет был отправлен в ИФНС с ошибкой и получено уведомление об уточнении бухгалтерской (финансовой отчетности), то сформируйте исправленный комплект БФО, указав в форме Бухгалтерского баланса номер корректировки — 1 (в нашем примере первая корректировка).

Представьте исправленный комплект отчетности во все инстанции, куда отправлен первичный экземпляр БФО с указанием причин формирования исправленной версии (п. 8 ПБУ 22/2010). Например, в связи с исправлением в ОИК стр. 3200 гр. 5.

См. также:

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1С

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1С при ПБУ 18

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Особенности заполнения отчета о движении капитала

- Когда Отчет об изменениях капитала заполняется вручную?

- Бухгалтерская отчетность за 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Сопоставимость данных в балансе за 2022 и 2021 в связи с переходом на ФСБУ 6 и ФСБУ 25 в 1С.

- Отчет об изменениях капитала 2019.

- Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018Программа семинара Анализ положений ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020.

- Свежие новости об изменениях НДС в 2020 годуКазалось бы, самые ключевые изменения по НДС произошли в уходящем.

Оцените публикацию

(14 оценок, среднее: 4,50 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (4)

Lyubovrf Подписчик БухЭксперт8 :

Спасибо Вам большое. Ни у кого не нашла объяснение этой ситуации!

alla-ch Подписчик БухЭксперт8 :

Специально зарегистрировалась, чтобы сказать всем сотрудникам БухЭксперт бухгалтерское СПАСИБО! Если бы не Ваша статья, то отправила отчетность с предупреждениями. Хорошо догадалась посмотреть на вашем сайте. В Контуре так вообще сидят не подготовленные, промямлили несуразное и все. Здоровья и процветания Вам!

Еще раз огромное спасибо, что пишите обо всех ситуациях, которые могут коснуться беднгого бухгалтера.

Демашева Мария Сотрудник БухЭксперт8 :

Спасибо большое за обратную связь и доверие к БухЭксперт8. Нам очень-очень приятно

Всего вам самого самого наилучшего и легкой отчетной кампании.

Демашева Мария Сотрудник БухЭксперт8 :

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Источник: buhexpert8.ru

Отчет об изменениях капитала: образец заполнения

Отчет об изменениях капитала представляет собой форму финансовой отчетности предприятия, утвержденную приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Содержание отчета об изменениях капитала предназначено для отражения изменений, касающихся собственного капитала предприятий, в том числе отражение прибыли или убытка, переоценки имеющегося имущества, изменений уставного капитала, выпуска ценных бумаг и пр.

Данные в отчет об изменениях капитала (форма 3) вносятся в разрезе трех характеристик:

- вида капитала (уставный, резервный, добавочный, собственные акции, нераспределенная прибыль/непокрытый убыток);

- вида изменения капитала (увеличение или уменьшение);

- по годам (как правило, составляется за три отчетных года).

Главная цель, заполнения отчета об изменениях капитала — показать, каким именно образом и по каким видам изменился капитал предприятия за определенный год.

Показатели отчета об изменениях капитала отражают движение капитала в отчетном периоде, а потому на основе таких данных можно проводить анализ, каким образом изменился капитал фирмы в общем, и по конкретному виду в частности. Анализ отчета об изменениях капитала позволяет понять, каким именно образом распределяется капитал по видам, изменяется по времени и какие факторы влияют на его увеличение/уменьшение.

Отчет об изменении капитала: кто должен сдавать и в какие сроки

О том, кто сдает отчет об изменениях капитала, указано в приказе Минфина РФ от 02.07.2010 г. № 66н. Согласно этому законодательно-нормативному акту, форму № 3 должны представлять крупные и средние организации, созданные путем формирования уставного капитала, эмитировавшие акции, не использующие упрощенный вариант ведения бухгалтерского учета.

Малые предприятия имеют право не формировать и не представлять данный вид отчетности в государственные органы, поскольку он не входит в перечень представляемых форм отчетности.

Документ необходимо представлять в налоговую службу и органы статистики не позднее 3 календарных месяцев после окончания отчетного периода, то есть календарного года.

Заполнение отчета об изменениях капитала за 2017 г.: правила, особенности

Порядок заполнения отчета об изменениях капитала 2017 предполагает внесение сведений в несколько разделов документа, а именно:

- основная информация о компании. К таким сведениям относятся наименование предприятия, ИНН, вид экономической деятельности, тип организационно-правовой формы, а также единица измерения (тыс. или млн. руб.);

- движение капитала. Этот раздел является наиболее объемным, поскольку именно в нем содержатся все основные сведения о капитале компании, его изменении за период и по видам;

- корректировки. Если необходимо внести какие-либо корректировочные сведения за предыдущий период при выявлении счетных ошибок или изменении учетной политики, используется данный раздел. При этом следует указывать величины, как до внесения изменений, так и после них;

- чистые активы. Под чистыми активами понимается разница между активами и обязательствами организации. Ее величина определяется с использованием Приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 г. № 84н.

Отчет об изменениях капитала (пример заполнения)

Для того чтобы заполнить документ, можно скачать бланк Word «Отчет об изменениях капитала» и заполнить его вручную либо сформировать и выгрузить из специализированной бухгалтерской программы, предварительно проверив на правильность заполнения.

Изучая информацию о том, как заполнить отчет об изменениях капитала, следует разобраться, что включают его конкретные строки:

Раздел I «Движение капитала»

- По предыдущему отчетному году

- стр. 3100 – размер остатка капитала по видам на 1 января предыдущего года;

- стр. 3210 – увеличение капитала по конкретным видам прироста (стр. 3211- 3216 переоценка имущества, дополнительная эмиссия акций, чистая прибыль, реорганизация предприятия, увеличение номинальной стоимости ценных бумаг);

- стр. 3220 – уменьшение капитала по конкретным видам снижения (стр. 3221-3227 переоценка имущества, уменьшение объема ценных бумаг и понижение их номинальной стоимости, реорганизация предприятия, выплата дивидендов);

- стр. 3230 – изменения по добавочному капиталу;

- стр. 3240 – изменения по резервному капиталу;

- По отчетному году

- стр. 3200 – размер остатка капитала по видам на 31 декабря предыдущего года;

- стр. 3310 – увеличение капитала по конкретным видам прироста (стр. 3311- 3316 переоценка имущества, дополнительная эмиссия акций, чистая прибыль, реорганизация предприятия, увеличение номинальной стоимости ценных бумаг);

- стр. 3320 – уменьшение капитала по конкретным видам снижения (стр. 3321-3327 переоценка имущества, уменьшение объема ценных бумаг и понижение их номинальной стоимости, реорганизация предприятия, выплата дивидендов);

- стр. 3330 – изменения по добавочному капиталу;

- стр. 3340 – изменения по резервному капиталу;

- стр. 3300 – размер остатка капитала по видам на 31 декабря отчетного года.

Раздел II Корректировки

В этом разделе отражаются корректировочные сведения, а именно:

- строка 3400 отчета об изменении капитала — для отражения величины, полученной без учета корректировок;

- строка 3401 – в т. ч. по нераспределенной прибыли;

- строка 3402 – в т. ч. по другим видам капитала;

- строки 3410, 3411, 3412 – корректировки, связанные с изменениями в учетной политике;

- строки 3420, 3421, 3422 – корректировки, связанные с исправлением найденных ошибок;

- строка 3500 – для отражения величины, полученной после корректировок;

- строка 3501 – в т. ч. по нераспределенной прибыли;

- строка 3502 – в т. ч. по другим видам капитала.

Раздел II отчета об изменениях капитала содержит информацию на конец предшествующего предыдущему года, изменения в предыдущем году и на конец предыдущего года.

Раздел III Чистые активы

В этом разделе строка 3600 отчета об изменении капитала содержит конкретные сведения по данному показателю с разделением на конец трех отчетных периодов — текущего и два предыдущих. Чтобы отразить чистые активы в отчете об изменении капитала по разделу III, необходимо из величины всех активов предприятия вычесть величину всех его обязательств.

Пример заполнения отчета об изменении капитала 2017

Чтобы лучше понять, как заполнить отчет об изменениях капитала (форма 3), рассмотрим конкретный пример. Нам понадобятся сведения для заполнения бланка отчета об изменениях капитала за отчетный и предшествующий периоды.

ПАО «Рассвет» начало свою деятельность в 2016 г. Исходные данные (руб.):

Источник: spmag.ru