Аннотация. В статье рассматривается коэффициент текущей ликвидности предприятия и возможные интерпретации его значений. Анализируются достоинства и недостатки расчета текущей ликвидности предприятия в сравнении с быстрой ликвидностью.

Ключевые слова: коэффициент текущей ликвидности, оборотные активы, текущие обязательства, ликвидность.

Abstract. The article considers the current ratio of the enterprise and different interpretations of values. The advantages and disadvantages of calculating the current liquidity of the enterprise in comparison with the quick liquidity are analyzed.

Keywords: current ratio, current assets, current liabilities, liquidity.

ИНТЕРПРЕТАЦИИ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

INTERPRETATION OF ENTERPRISE’S СURRENT RATIO

Коэффициент текущей ликвидности представляет собой коэффициент ликвидности и эффективности, который измеряет способность фирмы погасить свои краткосрочные обязательства ее текущими активами. Коэффициент текущей ликвидности является важной мерой ликвидности, поскольку краткосрочные обязательства подлежат погашению в течение следующего года.

Это означает, что компания имеет ограниченное количество времени, чтобы привлечь средства для оплаты этих обязательств. Текущие активы, такие как денежные средства, их эквиваленты и рыночные ценные бумаги, могут быть легко конвертированы в наличные деньги в краткосрочной перспективе. Это означает, что компаниям с более крупными суммами текущих активов будет легче погасить текущие обязательства, при наступлении срока выплаты, без необходимости продажи долгосрочных активов, генерирующих доход.

Текущее соотношение помогает инвесторам и кредиторам понять ликвидность компании, а также определить, насколько легко эта компания сможет погасить свои текущие обязательства. Этот коэффициент отражает текущую задолженность фирмы по текущим активам. Таким образом, коэффициент текущей ликвидности, равный 4, будет означать, что компания имеет в 4 раза больше оборотных активов, чем текущих обязательств.

Более высокий коэффициент текущей ликвидности всегда лучше, чем более низкий, поскольку он показывает, что компания может легче производить платежи по текущим долгам.

Если у компании возникает необходимость продавать основные средства для оплаты своих текущих обязательств, это обычно означает, что доход компания от текущей деятельности недостаточен, и в результате компания теряет деньги. В некоторых случаях это связано со сложностью возврата дебиторской задолженности.

Таким образом, коэффициент текущей ликвидности используется для оценки краткосрочной ликвидности компании и обеспечивает количественную взаимосвязь между текущими активами и текущими обязательствами.

Другими словами, он дает ответ на вопрос: «Сколько рублей (тенге, евро, долларов) есть в оборотных активах компании для покрытия каждого рубля (тенге, евро, доллара) в текущих обязательствах? Имеет ли компания достаточные ресурсы для погашения своих краткосрочных обязательств и сможет ли функционировать хотя бы еще один год?».

Расчет коэффициента текущей ликвидности

Везде в мире коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства.

Текущие активы – оборотные средства компании, которые можно трансформировать в деньги в течение 12 месяцев, это, как правило, запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и денежные эквиваленты.

Текущие обязательства — обязательства, подлежащие погашению в течение 12 месяцев.

Коэффициент текущей ликвидности = Текущие (оборотные) активы / Краткосрочные обязательства.

Формула расчета данного коэффициента в зависимости от используемого бухгалтерского баланса будет немного отличаться. Ниже приведены формулы, для расчета коэффициента текущей ликвидности исходя из бухгалтерских балансов Российской Федерации, Республики Казахстан и Республики Беларусь.

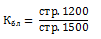

- Российская бухгалтерская отчетность

, где

Кбл –коэффициент текущей ликвидности,

стр. 1200 – строка 1200 Бухгалтерского баланса – Итого по разделу II (оборотные активы),

стр. 1500 – строка 1500 Бухгалтерского баланса – Итого по разделу V (краткосрочные обязательства).

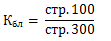

- Бухгалтерская отчетность Республики Казахстан, форма № 1 – Б.

, где

Кбл –коэффициент текущей ликвидности,

стр. 100 – строка 100 Бухгалтерского баланса РК – Итого краткосрочных активов.

стр. 300 – строка 300 Бухгалтерского баланса РК – Итого краткосрочных обязательств.

- Бухгалтерская отчетность Республики Казахстана, форма согласно Приложению 3 к Национальному стандарту финансовой отчетности [1] .

, где

Кбл –коэффициент текущей ликвидности,

стр. 01 – строка 01 Бухгалтерского баланса РК (НСФО) – Денежные средства и эквиваленты денежных средств,

стр. 02 – строка 02 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые инвестиции,

стр. 01 – строка 03 Бухгалтерского баланса РК (НСФО) – Прочая краткосрочная дебиторская задолженность,

стр. 04 – строка 04 Бухгалтерского баланса РК (НСФО) – Запасы,

стр. 11 – строка 11 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые обязательства.

- Бухгалтерская отчетность Республики Беларусь.

, где

Кбл –коэффициент текущей ликвидности,

стр. 290 – строка 290 Бухгалтерского баланса – Итого по разделу II (краткосрочные активы),

стр. 690 – строка 690 Бухгалтерского баланса – Краткосрочные обязательства.

Интерпретация коэффициента текущей ликвидности

Коэффициент текущей ликвидности ниже 1 указывает на то, что обязательства компании больше, чем ее активы, и предполагает, что соответствующая компания не сможет погасить свои обязательства в срок. Хотя текущее соотношение ниже 1 показывает, что у компании не очень хорошее финансовое состояние, это не обязательно означает, что она неминуемо обанкротится.

Существует множество способов получить доступ к финансированию, также у компании могут быть ожидаемые доходы в будущем.

Например, если у компании есть краткосрочная задолженность, но при этом ожидается доход (например, от инвестиционной деятельности) в ближайший период времени, вероятнее всего, компания сможет погасить задолженность.

Нормальное значение коэффициента текущей ликвидности существенно зависит от отрасли, в которой работает предприятие.

Например, предприятия розничной торговли, как правило, имеют коэффициента текущей ликвидности ниже 1.

И это приемлемо для инвесторов, поскольку такие компании могут вести переговоры о длительных кредитных периодах с поставщиками, предлагая клиентам более короткие сроки кредитования или не кредитуя своих клиентов вовсе.

Это означает, что такие компании имеют более высокую кредиторскую задолженность, которая входит в текущие обязательства, и более низкую дебиторскую задолженность. При этом, компании розничной торговли, если они работают эффективно, имеют возможность поддерживать минимальный уровень запасов на своих балансах.

Чем выше коэффициент текущей ликвидности, тем выше способность компании погашать свои обязательства своевременно, однако высокий коэффициент (более 3) не обязательно указывает на то, что компания находится в состоянии финансового благополучия. В зависимости от того, как распределяются активы компании, высокий коэффициент текущей ликвидности может указывать на то, что эта компания не использует свои текущие активы эффективно.

Почему важно рассчитывать коэффициент текущей ликвидности?

Коэффициент текущей ликвидности важен, поскольку это индикатор краткосрочного финансового состояния бизнеса, он своевременно сигнализирует о том, что бизнес работает неэффективно, а текущих активов компании недостаточно для покрытия текущих обязательств.

Высокий коэффициент текущей ликвидности поможет привлечь лучшие условия кредитования для компании. Кредиторы и инвесторы рассматривают текущую ликвидность предприятия, чтобы определить, насколько компания может покрыть свои текущие обязательства при одновременной поддержке своих повседневных операций.

Коэффициент текущей ликвидности похож на коэффициент быстрой ликвидности в том смысле, что они измеряют краткосрочное финансовое состояние компании. Отличие состоит в том, что, коэффициент быстрой ликвидности не включает запасы.

Плюсы и минусы использования коэффициента текущей ликвидности

Отслеживание коэффициента текущей ликвидности — несомненно важно для финансового состояния компании и роста бизнеса. Однако использование этого инструмента в качестве средства оценки ликвидности компании имеет свои преимущества и недостатки.

Плюсы использования коэффициента текущей ликвидности

Владельцы бизнеса могут получить индикатор общего характера для краткосрочного финансового состояния компании.

Компании будут знать, должны ли они инвестировать свои текущие активы или держать их в обращении.

Недостатки использования коэффициента текущей ликвидности

Если запасы составляют значительную часть текущих активов компании, это может привести к ошибочному результату при расчете ликвидности, поскольку для превращения запасов в деньги необходимо время.

Для возврата дебиторской задолженности также необходимо время, а также существует риск невозврата задолженности, в связи с этим расчет ликвидности также может оказаться не точным.

Компании, которые получают наличные деньги из кредитной линии, могут иметь аномально низкий коэффициент текущей ликвидности.

Как улучшить коэффициент текущей ликвидности

Существуют стратегии, которые могут использоваться компаниями для улучшения коэффициента текущей ликвидности. Эти стратегии включают погашение кредиторской задолженности, управление дебиторской задолженностью и снижение затрат.

Ниже приведены три основных способа улучшения текущей ликвидности.

1. Продажа избыточных внеоборотных активов

Компании нередко имеют долгосрочные активы, срок полезного использования которых превышает 1 год. В некоторых случаях их внеоборотные активы могут быть непродуктивными, непрофильными или избыточными (в любом случае – не приносящими доход), но при этом стоить достаточно дорого. При продаже компанией части своих не приносящих доход долгосрочных активов, можно увеличить текущие активы и, соответственно, текущую ликвидность.

2. Рефинансирование краткосрочных долгов

Краткосрочные долги – это текущие обязательства. Чем больше краткосрочных долгов учтено на балансе, тем ниже коэффициент текущей ликвидности. Можно рефинансировать краткосрочные обязательства, тем самым превратив краткосрочные обязательства в долгосрочные. Это увеличит коэффициент текущей ликвидности.

Кроме того, если в компании планируется получение дополнительного кредита, для сохранения высокого коэффициента текущей ликвидности, необходимо взять не краткосрочный, а долгосрочный кредит. Однако, это вариант подходит не всем компаниям, поскольку иногда бывает необходимость в краткосрочных займах для пополнения оборотного капитала.

3. Сокращение накладных расходов

Краткосрочные постоянные и переменные расходы компании должны регулярно пересматриваться и контролироваться. Компании могут попытаться найти способы сократить эти расходы, ужесточив свой бюджет. В результате компания может сэкономить больше наличных денег на своем текущем активном счете.

Каким должен быть коэффициент текущей ликвидности?

Коэффициент текущей ликвидности является одним из показателей ликвидности, которые компании используют для определения своего краткосрочного финансового состояния. Коэффициент текущей ликвидности ниже 1 является показателем того, что бизнес может быть неудачным и что его текущие обязательства превышают текущие активы.

С другой стороны, текущий коэффициент выше 2 означает, что компания не использует свои краткосрочные активы эффективно. В основном, среднее значение коэффициента у предприятий Российской Федерации 1,4…1,5. Самый высокий коэффициент — у предприятий сферы образования (2,4), самый низкий – у компаний туристической сферы (1). Подробная статистика приведена на диаграмме ниже (по данным государственной статистики РФ.).

В заключение необходимо отметить, что коэффициент текущей ликвидности более признается российской практикой, нежели западной. В западной практике предпочтителен коэффициент быстрой ликвидности. Для полного анализа ликвидности предприятия желательно анализировать комплекс коэффициентов, чтобы получить разносторонние результаты о деятельности компании.

Библиографический список

- ЕМИСС Государственная статистика, режим доступа – URL: https://fedstat.ru/

- Приказ Министра финансов Республики Казахстан от «31» января 2013 г. №50.

- Приказ Министра финансов Республики Казахстан от «28» июня 2017 г. №404.

- Постановления Министерства финансов Республики Беларусь от «12» декабря 2016 г. N 104.

[1] Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50

Источник: www.esm-invest.com

ПОРЯДОК ОТРАЖЕНИЯ АКТИВОВ, СОБСТВЕННОГО КАПИТАЛА И ОБЯЗАТЕЛЬСТВ В БАЛАНСЕ (Отчете о финансовом состоянии)

Баланс является основным источником информации для характеристики финансово-имущественного состояния субъекта хозяйствования. в Эта форма финансовой отчетности дает возможность пользователям получить на определенную дату полную и беспристрастную информацию о хозяйственных средствах по их составом и размещением и источниками формирования. Основные условия признания и отражения в Балансе активов, собственного капитала и обязательств приведен на рис. 10.3.

Рис. 10.3. Цель составления Баланса и критерии признания его статей

В соответствии с требованиями национальных стандартов бухгалтерского учета Баланс как форма отчетности представляется в виде двусторонней таблицы, левая часть которой предоставляет информацию о том, во что вложены ресурсы предприятия (внеоборотные или оборотные активы), а правая – отражает источники образования таких активов (собственные, заемные или привлеченные).

Содержание и форма Баланса, а также общие требования к раскрытию и признанию его статей определяются Методическими рекомендациями по заполнению форм финансовой отчетности. Нормы данных рекомендаций применяются к Балансам предприятий, организаций и других юридических лиц всех форм собственности, кроме банков, бюджетных учреждений и предприятий, отнесенных к субъектам малого предпринимательства.

Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» определено, что Баланс субъектами хозяйствования составляется по состоянию на конец последнего дня отчетного периода, то есть квартала, полугодия, 9 месяцев и года. В данной форме финансовой отчетности отражаются статьи то есть показатели, которые характеризуют на соответствующую дату значение конкретного экономически однородного вида хозяйственных средств и источников их образования. На законодательном уровне статью определен, как элемент финансового отчета, отвечающий критериям, установленным НП(С)БУ 1 «Общие требования к финансовой отчетности» [97]. Так, статья приводится в Балансе, если соответствует следующим критериям:

– существует вероятность поступления или выбытия будущих экономических выгод, связанных с этой статьей;

– оценка статьи может быть достоверно определена.

Одной из качественных характеристик финансовой отчетности является сопоставимость показателей, в соответствии с которой в Балансе приводится информация о активы, обязательства и собственный капитал на начало и конец отчетного периода, что позволяет определять изменения в финансовом состоянии предприятия за отчетный период. Данные, отраженные в графе «На конец отчетного периода» за предыдущий год, должны соответствовать данным графы «На начало отчетного периода», отраженным в Балансе за отчетный период текущего года.

НП(С)БУ 1 «Общие требования к финансовой отчетности» определено, что в определенных случаях, предусмотренных нормативно-правовыми актами, составляется отдельный Баланс. Для составления отдельного Баланса данные первичных документов о хозяйственных операциях филиалов, представительств, отделений и других обособленных подразделений, выделенных предприятием на отдельный Баланс, а также о хозяйственных операциях, которые согласно законодательству подлежат отражению в отдельном Балансе, заносятся в отдельные (открытые для этого обособленного подразделения или для отражения хозяйственных операций по определенной деятельности предприятия) регистры бухгалтерского учета.

По данным отдельных регистров бухгалтерского учета составляются отдельный Баланс и соответствующие формы финансовой отчетности по указанным хозяйственным операциям. Показатели отдельного Баланса и соответствующих форм финансовой отчетности включаются в Баланс и соответствующие формы финансовой отчетности предприятия. Особенности составления отдельного Баланса совместной деятельности определяются национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности. При составлении Баланса и соответствующих форм финансовой отчетности предприятий с учетом показателей отдельного Баланса и соответствующих форм отдельной финансовой отчетности информация о внутрихозяйственных расчетах (взаимные обязательства в равной сумме) не приводится.

Действующая форма Баланса предусматривает разделение активов на три раздела, а источники образования таких активов сгруппированы в пяти разделах (пятый раздел является вписываемой). Для составления Баланса используется информация бухгалтерского (финансового) учета – остатки по счетам и субсчетам первых шести классов Плана счетов бухгалтерского учета, такие счета называются балансовыми.

В активе Баланса отражаются дебетовые остатки счетов Классов 1, 2, С, а в пассиве – кредитовые остатки счетов классов 4, 5,6 (рис. 10.4).

НП(С)БУ 1 «Общие требования к финансовой отчетности» активы определены как ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем. В активе Баланса ресурсы располагают по степени возрастания их ликвидности: от наименее ликвидных до абсолютно ликвидных активов.

Актив отражается в Балансе при условии, что оценка его может быть достоверно определена и ожидается получение в будущем экономических выгод, связанных с его использованием. Расходы на приобретение и создание актива, которые, согласно критериям признания актива, не могут быть отражении в Балансе, включаются в состав расходов отчетного периода и отражаются в Отчете о финансовых результатах.

В активе Баланса хозяйственные средства по срокам их использования или потребления разделены на следующие группы: внеоборотные активы; оборотные активы; необоротные активы, удерживаемые для продажи, и группы выбытия.

Национальными стандартами бухгалтерского учета (НП(С)БУ 2 «Баланс») оборотные активы определен как денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты Баланса. Из указанного следует, что до необоротных активов относятся все активы, не являющиеся оборотными (то есть активы, которые не предназначены для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты Баланса). в Операционный цикл – это промежуток времени между приобретением запасов для осуществления деятельности и получением средств (эквивалентов денежных средств) от реализации произведенной из них продукции или товаров и услуг.

На дату составления Баланса необходимо пересматривать активы по срокам их использования или потребления. Если окажется, что до даты реализации или потребления средства, отраженного в составе необоротных активов осталось меньше двенадцати месяцев с даты Баланса, то информацию о таком объекте учета следует раскрывать:

1) во втором разделе актива Баланса «Оборотные активы» за соответствующими строками: 1110 «Текущие биологические активы», 1155 «Другая текущая дебиторская задолженность», 1160 «Текущие финансовые инвестиции», 1190 «Прочие оборотные активы» и тому подобное;

2) в третьем разделе актива Баланса «Внеоборотные активы, удерживаемые для продажи, и группы выбытия» при принятии решения о реализации объектов материальных и нематериальных необоротных активов.

И наоборот, если оборотный актив оказался непризначеним для реализации или потребления в течение двенадцати месяцев с даты Баланса, то информацию о нем следует приводить в первом разделе актива Баланса «Внеоборотные активы». Например, средства, которые нельзя использовать для операций в течение одного года начиная с даты Баланса или в течение операционного цикла вследствие ограничений, следует исключать из состава оборотных активов и отражать как необоротные активы.

В первом разделе актива Баланса «Внеоборотные активы» отображается информация о стоимости нематериальных активов, незавершенных капитальных инвестиций, основных средств, других необоротных материальных активов, инвестиционной недвижимости, долгосрочных биологических активов, долгосрочных финансовых инвестиций и долгосрочной дебиторской задолженности, которые используются субъектами хозяйствования свыше двенадцати месяцев с даты Баланса или больше нормального операционного цикла. Порядок раскрытия информации о внеоборотных активах в Балансе приведены в таблице 10.3.

Рис. 10.4. Взаимосвязь Плана счетов бухгалтерского учета и Баланса

Таблица 10.3

Характеристика и порядок отражения внеоборотных активов в Балансе

Актив

Код

строки

Определение статей актива Баланса (в соответствии с ГИ(С)БУ 2 «Баланс»)

Остатки на счетах бухгалтерского учета

Источник: studbooks.net

Текущие обязательства

- Что такое «Текущие обязательства»

- ОТКЛЮЧЕНИЕ «Текущие обязательства»

- Примеры текущих обязательств

- Учет текущих обязательств

Поделиться видео // www. Investopedia. ком / термины / с / currentliabilities. asp

Что такое «Текущие обязательства»

Текущие обязательства — это долги или обязательства компании, которые подлежат погашению в течение одного года, которые отражаются на балансе компании и включают краткосрочную задолженность, кредиторскую задолженность, начисленные обязательства и прочую задолженность.

По сути, это законопроекты, которые связаны с кредиторами и поставщиками в течение короткого периода времени. Как правило, компании снимают или используют текущие активы, чтобы погасить свои текущие обязательства.

ОТКЛЮЧЕНИЕ «Текущие обязательства»

Аналитики и кредиторы часто будут использовать текущее соотношение (которое делит текущие активы по обязательствам) или быстрое соотношение (которое делит текущие активы за вычетом резервов на текущие обязательства), чтобы определить, имеет ли компания возможность погасить свои текущие обязательства.

В ходе проведения своей деятельности компания может получать краткосрочные кредиты или приобретать исходные материалы и услуги у своих поставщиков и оплачивать их позднее. Поскольку компания должна выполнять эти обязательства в будущем в результате прошлых транзакций или событий, это приводит к возникновению соответствующих обязательств. Обязательства по требованию или в течение одного года классифицируются как текущие обязательства на балансе компании.

Примеры текущих обязательств

Кредиторская задолженность — это, как правило, один из крупнейших счетов текущих обязательств в финансовой отчетности компании и представляет собой любые неоплаченные счета-фактуры, которые компания имеет от своих поставщиков материалов и услуг, используемых в процессе производства. Другие названия для счетов текущих обязательств варьируются в зависимости от отраслевого или государственного регулирования, а также включают выплачиваемые дивиденды, депозиты клиентов, текущую часть отложенного дохода, текущие сроки погашения долгосрочной задолженности и проценты к уплате. Иногда компании используют учетную запись, называемую другими текущими обязательствами, как общую позицию на балансах, для включения всех прочих обязательств в течение года, не классифицированного в других местах.

Учет текущих обязательств

Когда компания определяет, что она получила экономическую выгоду, которая должна быть выплачена в течение года, она должна немедленно зарегистрировать запись кредита для текущего обязательства. В зависимости от характера полученной выгоды бухгалтеры компании классифицируют ее как актив или расходы. Например, рассмотрите крупного производителя автомобилей, который получает от выхлопных систем от своих поставщиков и должен заплатить им 10 миллионов долларов в течение следующих 90 дней. Поскольку эти автозапчасти не идут сразу в производство, бухгалтеры компании записывают запись кредита на кредиторскую задолженность и дебетовую запись в инвентарь за 10 миллионов долларов.Когда компания платит свой баланс за счет поставщиков, он списывает кредиторскую задолженность и кредитует наличные деньги за 10 миллионов долларов.

Предположим, что компания получает услуги по подготовке налогов от своего внешнего аудитора, за которые она должна заплатить 1 миллион долларов в течение следующих 60 дней. Бухгалтеры компании записывают дебетовую запись на 1 миллион долларов США на счет расходов на услуги аудита и кредитную запись на 1 миллион долларов США на другой счет текущих обязательств.

Когда производится платеж в размере 1 млн. Долл. США, производится дебетовая запись в размере 1 млн. Долл. США на другой счет текущих обязательств и кредит в размере 1 млн. Долл.

США на денежный счет.

Источник: rus.financedjournal.com