Что такое системы бухгалтерского учета (СБУ) и внутреннего контроля (СВК)?

Определение 1

Системы внутреннего контроля – это одна из составляющих эффективной системы управления экономического субъекта (организации, предприятия), которая подразумевает комплекс методик и технологий, разработанных и принятых руководством субъекта, для контроля за соблюдением политики и тактики компании, выполнением требований законодательства в ходе осуществления своей деятельности и т.д.

Системы бухгалтерского учета существуют как система консолидации, регистрации и обобщения сведений об активах и пассивах организации, ее имущественном положении и результатах деятельности, а также фактах хозяйственной деятельности.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Регулирование изучения систем бухгалтерского учета и систем внутреннего контроля экономического субъекта на законодательном уровне

Вопросы выполнения проверки систем бухгалтерского учета и внутреннего контроля экономического субъекта-заказчика регламентируется в соответствии с:

Основные направления взаимодействия внутреннего контроля, внутреннего аудита и управления рисками

- федеральным стандартом аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности»,

- ФЗ № 307 «Об аудиторской деятельности».

Ход выполнения этапа изучения систем бухгалтерского учета экономического субъекта-заказчика

В ходе выполнения аудита аудитор должен ознакомиться с системами бухгалтерского учета предприятия. Для этого реализуются следующие процедуры:

- Изучение учетной политики рабочего плана счетов аудируемой экономической единицы и основополагающих принципов ведения бухгалтерского учета на предприятии;

- Исследование и анализ организационной структуры бухгалтерской аудируемой экономической единице, установление и знакомство с ответственными сотрудниками, изучение распределения обязанностей между ними;

- Изучение и оценка порядка отражения фактов хозяйственной жизни экономического субъекта на предмет достоверности и полноты отражения в специализированных программах, а также их соответствия действующим законодательным актам Российской Федерации;

- Изучение областей бухгалтерского учета экономического субъекта, наиболее подверженных риску появления существенных искажений и ошибок.

«Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Ход изучения систем внутреннего контроля экономического субъекта-заказчика

В ходе выполнения аудита аудитор должен ознакомиться с СВК аудируемой экономической единицы. Изучение таких систем состоит из следующих этапов:

- Первичное знакомство. В рамках этого этапа аудиторская группа собирает и консолидирует общие сведения о деятельности организации, ее специфике и особенностях. По итогу первичного знакомства аудиторской группой может быть принято решение о возможности использования результатов функционирования СВК в рамках выполнения аудита.

- Первичная оценка надежности СВК. В результате такой оценки аудиторская группа может присвоить «низкую», «среднюю» и «высокую» оценку надежности СВК экономического субъекта-заказчика. Если по результатам такой оценки аудитором присвоена низкая оценка СВК, аудиторская группа должна отразить данный факт в итоговом аудиторском заключении.

- Подтверждение оценки надежности СВК экономического субъекта. В случае, если по результатам второго этапа присвоена высокая или средняя оценка надежности, аудиторская группа обязана провести мероприятия доказательства обоснованности оценки надежности на основе методик и технологий, разработанных аудиторской группой инициативно и единолично.

Источник: spravochnick.ru

Внутренний финансовый контроль. Ключевые моменты

Система внутреннего контроля бухгалтерского учета в организации

От правильности бухгалтерского учета зависит отсутствие проблем с налоговыми органами, а также правильность принятия решений руководителем компании. Отсутствие контроля со стороны директора приводит к появлению хищений и других нарушений. Для предотвращения этих последствий необходимо периодически контролировать работу главбуха и бухгалтеров юридического лица.

Рассмотрим, как производится внутренний бухгалтерский контроль в организации, зачем он нужен и кто может его осуществлять.

- Какие компании должны контролировать бухучет в обязательном порядке

- Цели внутреннего контроля бухгалтерского учета на предприятиях

- Принципы внутреннего контроля бухгалтерии

- Кто может выступать в качестве внутреннего ревизора

- Организация внутреннего контроля бухучета

- Виды внутреннего контроля бухгалтерского учета

- Процедуры внутреннего контроля

- Документирование внутреннего контроля

- Контроль бухгалтерии при ее передаче на аутсорсинг

- Куда обратиться за помощью

Какие компании должны контролировать бухучет в обязательном порядке

Согласно закону 402-ФЗ организация бухгалтерского учета и внутреннего контроля является обязательной для юридических лиц, отчетность которых подвергается обязательному аудиту. Однако этот же нормативный документ предусматривает, что должностные лица компаний обязаны проверять совершаемые факты хозяйственной деятельности. Поэтому на практике все без исключения субъекты предпринимательской деятельности прибегают к внутреннему контролю.

Связано это с тем, что деятельность предпринимателей регулируется огромным количеством законов и подзаконных нормативных актов, которые в той или иной степени влияют на бухгалтерский учет. Отсутствие внутренних проверок рано или поздно приведет к умышленным или неумышленным нарушениям.

Они будут выявлены контролирующими органами и повлекут применение санкций. Поэтому экономически целесообразно понести затраты на организацию контроля, чем впоследствии платить штрафы и оправдываться в судах.

Цели внутреннего контроля бухгалтерского учета на предприятиях

Основной целью внутреннего контроля бухучета является обеспечение соблюдения работниками финансовой службы требований действующего законодательства и внутренних распоряжений, а также правильность отражения в учете текущих хозяйственных операций.

При правильной организации контроля удается избежать материального ущерба в виде пеней, доначислений и штрафных санкций со стороны государственных контролирующих органов.

Принципы внутреннего контроля бухгалтерии

При организации системы внутреннего контроля необходимо опираться на несколько основных принципов:

- Контролировать работу бухгалтерии необходимо на всех управленческих уровнях и во всех без исключения подразделениях компании;

- Для проведения контроля нужно привлекать сотрудников, которые благодаря своим полномочиям и функциям могут проверить деятельность подразделения и выявить возможные ошибки;

- Полезный эффект от внутреннего контроля должен быть сопоставим с затратами на его организацию и проведение на предприятии.

Кто может выступать в качестве внутреннего ревизора

Согласно рекомендациям Министерства финансов контроль за бухгалтерским учетом на предприятии могут осуществлять:

- Генеральный директор компании;

- Группа из высшего руководства, которая коллегиально управляет компанией;

- Главный бухгалтер, если контролируется деятельность подразделений бухгалтерии;

- Иные специалисты, которые ведут бухгалтерский учет в компании;

- Отдельный внутренний аудитор или подразделение компании, если оно предусмотрено штатным расписанием;

- Отдельные сотрудники или подразделения компании, которые могут вести контроль согласно внутренним документам юридического лица или законодательным актам РФ;

- Ревизионная комиссия, создаваемая для контроля работы акционерных обществ.

Организация внутреннего контроля бухучета

Процесс внутреннего контроля включает в себя четыре основных элемента.

1. Контрольная среда

На предприятии выбираются и внедряются основные принципы и стандарты деятельности юридического лица, которые впоследствии выступают основой для создания системы внутреннего контроля. В контрольной среде отражается культура управления юридическим лицом и формируется отношение наемных работников к контрольным мероприятиям.

2. Коммуникация

Второй элемент внутреннего контроля. Представляет собой способ распространения информации между сотрудниками, который нужен для проведения контроля. Например, при приеме на работу сотрудника обязательно знакомят с его должностными обязанностями и ответственностью, которую он может понести при нарушении.

3. Постановка системы контроля

Для максимальной эффективности все контрольные мероприятия в бухгалтерском учете разделяют на три группы:

- Предварительные;

- Текущие;

- Фактические.

4. Оценка рисков

Важной составляющей при организации внутреннего контроля является предварительное выявление рисков и управление ими. Например, необходимо выявить и предотвратить наступление обстоятельств, которые могут привести к хищениям, нарушениям со стороны материально ответственных лиц.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Виды внутреннего контроля бухгалтерского учета

Министерство финансов РФ издало документ (письмо ПЗ-11/2013), в котором отражены практические рекомендации о том, как организовать внутренний контроль бухгалтерского учета. В документе государственный орган рекомендует собственнику компании проводить контрольные мероприятия для выявления ошибок персонала, превышения полномочий должностных лиц, защиты от сговора сотрудников.

В зависимости от группы контрольных мероприятий при проверке бухгалтерского учета проводятся следующие работы:

1. На предварительном этапе. Здесь контролеры определяют, стоит ли совершать операцию и как она будет отражена в учете. Исключается совершение действий, которые потенциально могут нанести ущерб компании.

2. Во время операции. При правильной организации контроля на этом этапе исключается растрата денежных средств без подтверждающих документов, устраняются риски, связанные с некомпетентностью или умышленными преступными действиями бухгалтера.

3. После совершения операции. Внутренний контроль позволяет установить, имеется ли в компании необходимая первичная документация, правильно ли она оформлена, верно ли отражены в бухучете хозяйственные операции. На этом же этапе возможно проведение инвентаризаций для определения фактического нахождения товаров на складе или денег на счету.

Процедуры внутреннего контроля

Контролирующие мероприятия, направленные на проверку правильности ведения бухгалтерского учета, включают в себя совершение следующих действий:

Документальное оформление хозяйственных операций и их результатов. Проводится проверка наличия записей в регистрах бухгалтерского учета и их сравнение с первичной, наличие бухгалтерских справок, составление промежуточной отчетности с целью сверки данных по различным счетам;

- Проверка формы и содержания документов, которая позволяет определить их соответствие действующим нормативным документам. Контролер устанавливает, можно ли на основе имеющихся первичных документов вносить изменения в регистры бухгалтерского учета.

- Сверка данных. Она проводится между различными подразделениями компании, между контрагентами и т. п. Позволяет своевременно выявить и устранить несоответствия, которые могут отразиться на сумме начисленных и уплаченных налогов.

- Контроль фактического наличия. В процессе проверки устанавливается наличие первичной документации, материальных ценностей, товаров и сырья на складах и объектах компании, денежные средства в кассе и на расчетном счете.

- Надзор за правильностью сделок. Ревизоры проверяют, правильно ли отражаются в учете сделки компании, насколько выполняются сметы и планы работы, соблюдаются ли сроки составления отчетных бухгалтерских документов и деклараций в налоговую инспекцию.

- Проверка IT-инфраструктуры, которая обслуживает бухгалтерию. Контролеры удостоверяются в том, что на предприятии введены в действие правила и процедуры автоматизированного учета, регламентирован доступ сотрудников к базам данным, соблюдаются процедуры безопасности при передаче конфиденциальных данных.

Обратите внимание, что результативность контроля напрямую зависит от подхода к нему сотрудников компании — ревизоров. Если проверочные мероприятия проводятся не формально, а с высокой ответственностью, выявить ошибки не составит труда. Компания не пострадает от санкций со стороны государственных контролирующих органов.

Документирование внутреннего контроля

В процессе внедрения системы внутреннего контроля на предприятии необходимо издать соответствующий внутренний документ. Он может быть бумажным или электронным. Положения о внутреннем контроле могут быть частью:

- Учредительных документов юридического лица;

- Кадровых документов;

- Внутренних регламентов, методик и стандартов ведения учета.

Контроль бухгалтерии при ее передаче на аутсорсинг

Организация внутреннего контроля ведения бухгалтерского учета не нужна, если бухгалтерией компании занимается специализированное агентство на условиях аутсорсинга. В этом случае между заказчиком и исполнителем заключается договор, согласно которому последний несет материальную ответственность за правильность ведения документации.

Преимущества такого подхода:

- Передача бухгалтерии на аутсорсинг позволяет отказаться от контроля первички. Вместе с тем вы сможете без проблем пройти камеральную проверку, избежать доначислений и уменьшить возможность назначения выездной проверки налоговым органом;

- Сэкономить на оплате налогов, избежать штрафов, пеней и других санкций;

- Контролировать накопление дебиторской задолженности и предпринимать меры по ее сокращению;

- Не допускать кассовых разрывов из-за недостатка денежных средств на расчетном счете и в кассе;

- Правильно начислять заработную плату сотрудникам, начислять и оплачивать налоги и обязательные платежи на ЗП с учетом последних изменений в законодательстве;

- Не допускать начисления штрафов за нарушения со стороны других государственных контролирующих органов (помимо налоговой).

Источник: megaconsult.ru

Система внутреннего контроля и ее влияние на финансовую отчетность

Латыпова, М. А. Система внутреннего контроля и ее влияние на финансовую отчетность / М. А. Латыпова, Н. Б. Давлетбаева. — Текст : непосредственный // Молодой ученый. — 2018. — № 51 (237). — С. 245-248. — URL: https://moluch.ru/archive/237/55052/ (дата обращения: 25.06.2023).

Финансовая отчетность — это комплект документов, содержащих информацию о результатах финансово-хозяйственной деятельности предприятия. В соответствии с МСФО (IAS) 1 «Предоставление финансовой отчетности», полный комплект финансовой отчетности включает: отчет о финансовом положении на дату окончания периода; отчет о совокупной прибыли за период; отчет об изменениях собственного капитала; отчет о движении денежных средств; и примечания, состоящие из краткого обзора основных принципов учетной политики и прочей пояснительной информации 1.

Цель составления финансовой отчетности — это представление информации о финансовом положении, финансовых результатах и движении денежных средств предприятия, которая будет полезна широкому кругу пользователей при принятии ими экономических решений. То есть финансовая отчетность составляется не просто для внутреннего пользования, а для того, чтобы пользователь, прочитав ее, получил понимание того, что компания имеет и на какую сумму, что ему ожидать в будущем и он на основании этого будет принимать решение.

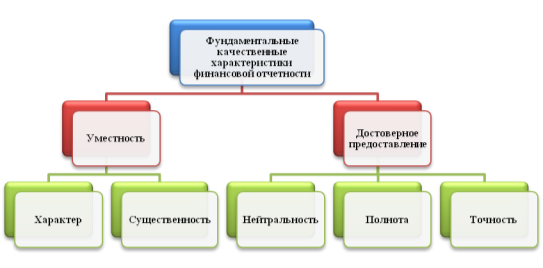

Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании. Ресурсы в финансовой отчетности представлены активами, обязательствами, капиталом, доходами, расходами и другими показателями. И результаты управления данными ресурсами влияют на принятие решения учредителей и инвесторов. Финансовой отчетности присущи фундаментальные характеристики, представленные на рисунке 1.

Рис. 1. Фундаментальные качественные характеристики финансовой отчетности

Уместность помогает пользователю оценивать прошлые, настоящие и будущие события. Внутри уместности находится характер и существенность. Характер информации должен помогать, пользователям принимать решения. Существенность, определяет значимость той или иной операции, если операция или событие существенны, то об этом пользователь обязательно должен знать, и наоборот если операции были мелкие то их описывать не обязательно, так как пользователь может в них «потеряться». Критерии и порог существенности, каждая компания определяет самостоятельно.

Достоверное представление включает в себя нейтральность, полноту и точность. Нейтральность означает, что компания должна адекватно раскрывать информацию ничего не приукрашать то, чего не надо, и ничего не прятать, если есть неблаговидные операции. Полнота характеризует то, что все требования по ведению учета выполнены в соответствии с МСФО и в полном объеме и это отражено в финансовой отчетности. Точность это значит, что операции отражены в том периоде и в той сумме, в котором операция была совершена.

Таким образом, при ведении бухгалтерского учета и при составлении финансовой и налоговой отчетности должны соблюдаться эти принципы, и компания должна стремиться, максимально надежно представлять информацию, содержащуюся отчетах.

Но, к сожалению, случается, что финансовая отчетность содержит искажения, то есть она не достоверна и не справедлива, потому что это может быть связано элементарно с ошибкой, которая является не преднамеренной неточностью в финансовой отчетности. Искажение может выражаться в арифметической ошибке или описке в учетных записях, или это может быть неправильное применение и понимание учетной политики, или упущение фактов и их неверная интерпретация. То есть, если все это происходит, то это — ошибка, но есть и мошенничество. Мошенничество и недобросовестные действия отличаются от ошибки преднамеренностью и умышленностью действий.

МСА 240 «Ответственность аудитора в отношении мошенничества

в ходе аудита финансовой отчетности» дает определение мошенничеству как преднамеренному действию, совершенному одним или несколькими лицами из числа руководства субъекта, лицами, наделенными руководящими полномочиями, сотрудниками, имеющие признаки обмана с целью получения несправедливого или незаконного преимущества 2. Таким образом, можно сказать, что мошенничество — это неправильное отражение хозяйственных операций и предоставление на этой основе заранее искаженной, недостоверной отчетной информации ее пользователям.

Есть понятие корпоративное мошенничество — это когда идет искажение, присвоение активов компании, осуществляемое обманным путем и характеризующееся умышленным воздействием на финансово-хозяйственную деятельность компании. В корпоративном мошенничестве может быть несколько составляющих, имеющих отличительные признаки, такие как хищение активов компании и коррупционные действия.

Существует так же понятие мошенничество с финансовой отчетностью это схемы, которые позволяют фальсифицировать финансовую отчетность в целях, как ее улучшения, так и ухудшения, тем самым внося заблуждения в контролирующий орган, инвесторов банки т.д., то есть вноситься продуманная искаженная информация, и документы компании отражают эти искажения.

И еще один составляющий фактор — это неценовая коррупция, то есть использование персоналом компании своего служебного положения с целью личного обогащения, осуществляемое за вознаграждение, но без фактического изъятия активов у компании.

Все вышеперечисленные факторы составляют конструктор мошенничества. Эти схемы могут реализовываться как отдельно, так и во взаимосвязи, «помогая друг другу».

Таким образом для снижения риска искажения финансовой отчетности и предупреждения того или иного вида мошенничества, компании требуется сформированная и действующая система внутреннего контроля. Которая как часть современной системы управления позволяет вести упорядочено и эффективно финансово-хозяйственную деятельность компании.

В МСА 400 «Оценка рисков и внутренний контроль» определение «система внутреннего контроля» включает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а так же своевременной подготовки достоверной финансовой отчетности 3.

То есть данные стандарты говорят, как компании необходимо действовать при формировании системы внутреннего контроля. Внутренний контроль должен включает в себя пять основных элементов: контрольная среда, оценка рисков, информационная система, деятельность по контролю и мониторинг. Вся эта система была отражена в модели COSO.

Модель COSO модель риска и контроля были разработаны в США. Конец 80-х годов ХХ столетия был тяжелым для США. Крах сотен финансовых институтов принес миллиардные убытки инвесторам, дебиторам и правительству. Поэтому была создана специальная комиссия, в состав которой входили: бухгалтера, аудиторы и финансовые менеджеры.

По результатам проведенной работы комиссия рекомендовала спонсирующим организациям разработать интегрированное руководство по внутреннему контролю. Для реализации был создан COSO комитет. Модели риска и контроля, предложенные COSO, послужили основой для ряда других моделей риска и контроля, разработанных в других странах, аналогичными COSO, и различными консультационными фирмами.

Пять элементов, из которых состоит внутренний контроль — модель COSO представлены на рисунке 2. Содержание элементов системы внутреннего контроля модели COSO представлены на рисунке 3.

Рис. 2. Модель COSO

Сущность модели COSO является то, что все пять аспектов должны, применятся, как на этапе операции, так и на этапе составления финансовой отчетности. То есть, когда каждый раз отражается хозяйственная операция, необходимо чтобы все эти пять аспектов нашли в ней отражение. Например, контрольная среда — это то как образовалась операция, есть ли основания для проведения операции, какие риски связаны с отражением данной операции, какие проводятся контрольные процедуры, подтверждается ли данная операция документально, каким образом передается информация от поставщика к покупателю или между подразделениями о данной операции и в конце мониторинг то есть, проверяется, что все эти четыре пункта выполняются в соответствии с требованиями бизнес-процессов. Точно так же данные аспекты применяются на этапе составления финансовой и налоговой отчетности, потому что искажение на одной из этих площадок, повлечет риск в финансовом и налоговом учете. На всех этапах, на всех моментах выполнения операции и отражения ее в бухгалтерском учете и финансовой отчетности все эти пять компонентов должны быть применены.

Модель COSO применяет внутренний контроль как процесс, осуществляемый советом директоров менеджментом и остальным персоналом компании, предназначенной для достижения «разумной уверенности» касательно достижения целей в следующих категориях: эффективность и продуктивность операций; надежность финансовой отчетности; и соблюдение законов и правил. Разумная уверенность — это то, что есть понимание, что на сто процентов все не предусмотреть и все риски невозможно минимизировать, поэтому должны построить такую систему внутреннего контроля которые позволять максимально минимизировать основные риски.

При построении системы внутреннего контроля по модели COSO, необходимо получить информацию о деятельности компании ее среде, включая внутренний контроль и оценку риска существенных искажений финансовой отчетности. Понимание бизнеса предприятия это общее знание экономики отрасли, в рамках которой действует субъект, а также более конкретные знания о том, каким образом субъект функционирует. Целью знаний о бизнесе предприятия является выявление и понимание событий, операций и методов работ, которые могут существенно повлиять на финансовую отчетность.

В модели COSO самое первое это контрольная среда — это фундамент, так как она влияет на все оставшиеся процессы. Контрольная среда задает атмосферу в компании, влияя на контрольное сознание своего персонала. Она является основой для всех остальных компонентов внутреннего контроля, обеспечивая дисциплину и структуру. К факторам контрольной среды относятся целостность, этические ценности, стиль работы руководства, система делегирования полномочий, а также процессы управления и развития персонала в компании.

Процесс оценки рисков в компании порядок выявления рисков менеджером компании, оценки их последствий и управления рисками. Для целей финансовой отчетности процесс оценки рисков включает: выявление руководством рисков в связи с подготовкой достоверной и объективной финансовой отчетности в соответствии с принципами подготовки финансовой отчетности; оценку вероятности возникновения рисков; оценку «значимости» рисков; принятие решения по управлению рисками. Целью оценки рисков искажения финансовой отчетности является определение состава, объема и временных рамок дальнейших процедур.

Информационная система охватывает бизнес-процессы, значимые для подготовки финансовой отчетности, а также систему коммуникаций между структурами юридического лица и непосредственно между его должностными лицами. К какой категории относится система бухгалтерского учета в компании, а именно процедуры, позволяющие инициировать и обработать их, обеспечить должный учет активов, обязательств и капитала, подготовить отчетность организации.

Процедуры контроля и контрольные действия должны быть направлены на компанию и поддержания таких областей внутреннего контроля, как: санкционирование операций; обзор результата деятельности компании; обработка информации; физические средства контроля; распределение обязанностей между должностными лицами компании; и другие действия.

Мониторинг средств контроля это процесс оценки качества функционирования внутреннего контроля. Это сочетание постоянной и периодической оценок, а также управленческая и надзорная деятельность. Важно понять, каким образом компания осуществляет мониторинг и как при необходимости корректирует систему внутреннего контроля в части, относящейся к подготовке финансовой отчетности.

Таким образом, если внедряется система внутреннего контроля на основании модели COSO, то на каждом этапе происходит разделение полномочий, четко устанавливаются процедуры, вовремя обрабатывается информация, что снижает риски недостоверности финансовой отчетности.

Следовательно, эффективность деятельности компании зависит от компетентно сформированной системы внутреннего контроля, так как она способствует не только выявлять недостатки, искажения и мошенничество, но предупреждать и оперативно их устранять, что влечет к результативности и экономичности управления, а также снижает трудоемкость контрольной работы и как следствие повышает повышение устойчивости компании.

Литература:

- Нурсеитов Э.О., Нурсеитов Д.Э. МСФО Теория и практика: Справочное руководство. — Алматы: Изд-во LEM, 2007. — 568 с

- Ситнов, А.А. Международные стандарты аудита: Учебник — М.: ЮНИТИ, 2015. — 239 c.

- Тютюрюков, В.Н. Международные стандарты аудита: Учебник — М.: Дашков и К, 2014. — 200 c

Основные термины (генерируются автоматически): финансовая отчетность, COSO, внутренний контроль, компания, контрольная среда, операция, бухгалтерский учет, какой образ, модель, модель риска.

Источник: moluch.ru