Эта строка предназначена для отражения организациями — субъектами малого предпринимательства информации об обязательствах по займам и кредитам, привлеченным организацией, срок погашения которых не превышает 12 месяцев после отчетной даты (абз.

2 п. 17 ПБУ 15/2008, п. п. 19, 20 ПБУ 4/99).

Если срок погашения заемных средств, ранее представленных в Бухгалтерском балансе как долгосрочные обязательства, на отчетную дату не превышает 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать все расходы по займам прочими расходами (п. 7 ПБУ 15/2008). Однако данная норма не влияет на порядок определения задолженности по уплате процентов, отражаемой в Бухгалтерском балансе в составе показателя строки 1410 «Долгосрочные заемные средства» или строки 1510 «Краткосрочные заемные средства».

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 076 Долгосрочные заемные средства Займы и кредиты разница между ними

Порядок заполнения данной строки субъектами малого предпринимательства не отличается от общеустановленного порядка заполнения строки 1510 «Заемные средства» разд. V Бухгалтерского баланса, форма которого приведена в Приложении N 1 к Приказу Минфина России N 66н.

О том, какие обязательства организации учитываются в составе заемных средств, как определяется их величина и какие данные бухгалтерского учета используются при заполнении строки 1510 «Заемные средства», см. разд. 3.1.5.1 «Строка 1510 «Заемные средства».

Пример заполнения строки 1510 «Заемные средства» см. в разд. 3.1.5.1.3.

Источник: textbooks.studio

Долгосрочные кредиты и займы в балансе строка

Что отражаем в строках 1410, 1510 баланса: заемные средства

- Назначение статьи: отражение информации о заемных средствах.

- Номер строки в балансе: 1410, 1510.

- Номер счета согласно плану счетов: кредитовое сальдо 66, 67-го счетов.

Заемными средствами принято считать полученные от сторонних источников деньги, которые необходимо будет вернуть обратно на определенных условиях. Такие средства служат предприятиям в качестве финансовой поддержки в момент кризиса или другой ситуации, когда не хватает своего капитала.

Что такое долгосрочные обязательства в балансе

Обязательства предприятия – имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 080 Краткосрочные заемные средства

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать.

В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

Определение

П3 Долгосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в сроки, превышающие 12 месяцев.

Читать еще: Как школьнику быстро и легко заработать деньги в интернете без вложений: реальные способы

Очевидно, что сюда будут входить все долгосрочные обязательства (итог раздела 4).

Тем не менее, некоторые авторы относят сюда одну или две статьи из краткосрочных обязательств: либо только доходы будущих периодов, либо ещё и резервы предстоящих расходов и платежей (оценочные обязательства).

Соответственно, если эти статьи вынести из краткосрочных обязательств, то изменится значение показателя П2 Краткосрочные пассивы. Но вот выносить можно только один из этих показателей либо не выносить вообще никакие статьи.

Дело в том, что резервы предстоящих расходов и платежей (оценочные обязательства) в любом случае относятся к краткосрочным обязательствам.

Краткосрочные кредиты и займы в балансе: строка

И авторы, пишущие по-другому, заблуждаются.

Что касается доходов будущих периодов, то они получены сейчас, а относятся к будущим периодам. Поэтому фактически они имеют и краткосрочную и долгосрочную природу.

Поэтому с точки зрения финансового менеджмента доходы будущих периодов имеет смысл отнести к долгосрочным обязательствам, а резервы предстоящих расходов и платежей (оценочные обязательства) оставить в краткосрочных обязательствах.

В сервисах anfin.ru к долгосрочным пассивам отнесены долгосрочные обязательства и доходы будущих периодов.

Основное разделение долгов предприятия при формировании бухгалтерского отчета осуществляется по двум признакам: тип займа и срок кредитования. В соответствии с этим признаком принято выделять две основные группы заемных средств:

- Банковские кредиты, за использование которых предусмотрено начисление процентов и которые обязательно нужно вернуть. Такие отношения относятся к категории внешних, всегда осуществляются в соответствии с кредитным договором.

- Займы от частных инвесторов, юридических и физических лиц. В таких случаях даже не всегда подразумевается начисление процентов. Наглядный пример: заемные средства поступают на счет компании от кредитора, который также входит в состав данного холдинга.

В бухгалтерской отчетности обязательно должны присутствовать такие сведения:

- Каковы общие суммы кредитов и прочих обязательств, а также сроки их возврата.

- Каковы общие размеры средств, которые предстоит вернуть кредиторам.

- Какая процентная ставка была установлена кредитором при выдаче заемных средств.

- Размер сопутствующих расходов, связанных с обслуживанием кредитных договоров.

- Все сведения о выпущенных или купленных компанией ценных бумагах.

- Сведения о прибыли, которую удалось извлечь с помощью вложений.

В составе отчетности

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Читать еще: Что такое дата закрытия реестра акционеров

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

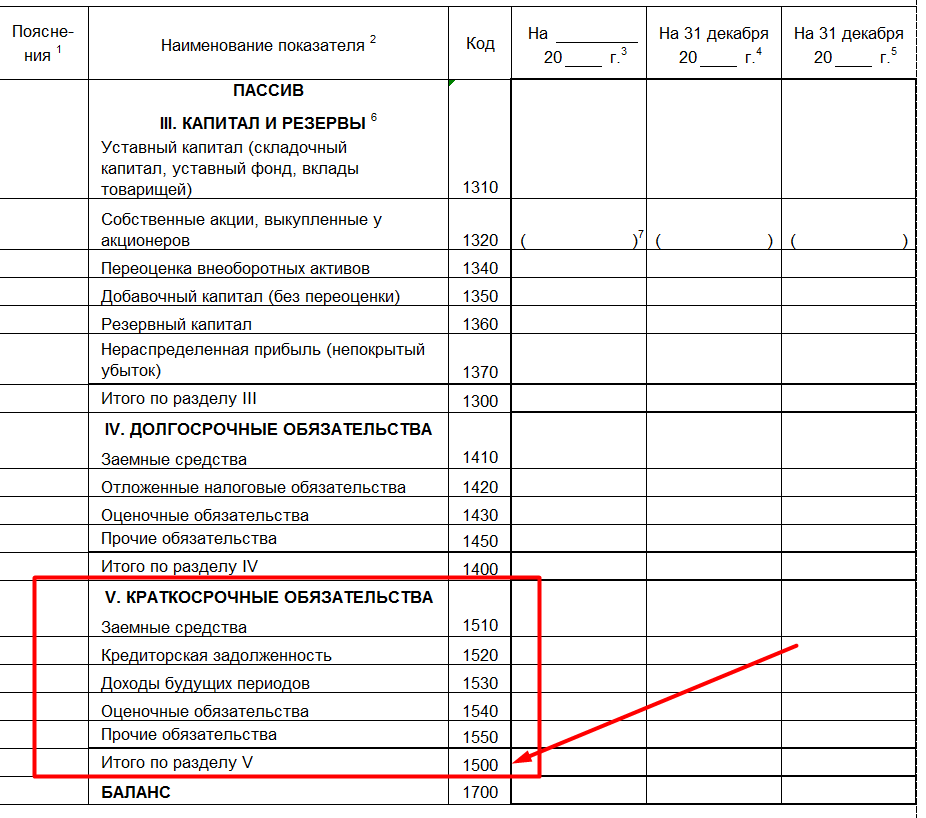

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Формула расчета заемного капитала по балансу

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Опишите, почему вы пишете жалобу на этот ответ

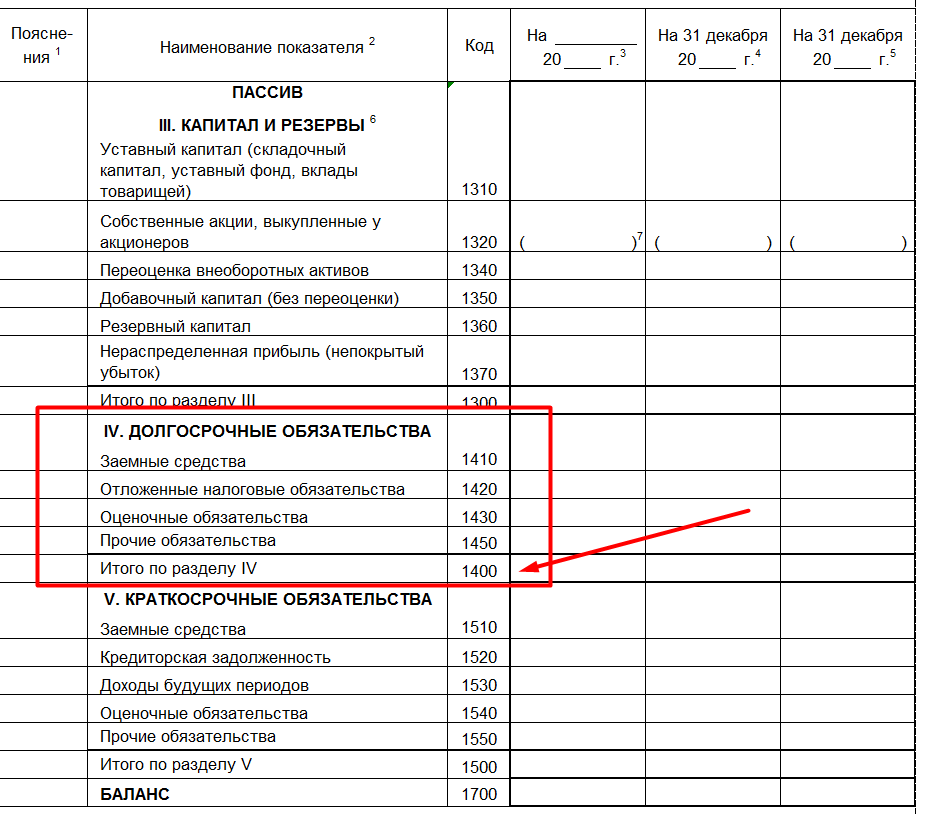

Данные обязательства должны отражаться по строке 1410 «Заемные средства»

По этой строке показывается информация о долгосрочных кредитах и займах, привлеченных организацией (срок погашения которых на отчетную дату превышает 12 месяцев) (абз. 2 п. 17 ПБУ 15/2008, п. п. 19, 20 ПБУ 4/99).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01) и отражаются по строке 1510 «Заемные средства».

Долгосрочные обязательства (раздел IV)

Заемные средства

Эта статья предназначена для отражения информации о долгосрочных займах и кредитах.

В бухгалтерском учете задолженность по полученным займам и кредитам подразделяется на краткосрочную (срок погашения которой согласно условиям договора не превышает 12 месяцев) (счет 66) и долгосрочную (срок погашения которой по условиям договора превышает 12 месяцев) (счет 67).

Для заполнения этой строки берутся данные, отраженные на счете 67 «Расчеты по долгосрочным займам и кредитам».

Задолженность по долгосрочным займам и кредитам отражается на счете 67 в сумме денежных средств, фактически полученных по договору займа (кредитному договору) и не возвращенных на отчетную дату.

Примечание. При заполнении баланса проверьте сроки погашения всех долгосрочных займов и кредитов, учтенных на счете 67. Если срок погашения каких-то займов (кредитов) на 31 декабря 2016 г. составляет менее 12 месяцев, то такие обязательства подлежат отражению в балансе как краткосрочные.

Соответствующие разъяснения можно найти в Письме Минфина России от 28.01.2010 N 07-02-18/01.

Сумму задолженности по займам и кредитам формируют как сумма основного долга, так и причитающиеся на конец отчетного периода к уплате проценты согласно условиям договоров.

Примечание. Если срок уплаты процентов по долгосрочному займу составляет менее 12 месяцев, то сумма задолженности по их уплате отражается в балансе по строке «Заемные средства» раздела «Краткосрочные обязательства».

Читать еще: Можно ли с Киви кошелька перевести деньги на карту Сбербанка

Краткосрочные обязательства (раздел V)

Заемные средства

Для заполнения этой строки берутся данные по счету 66 «Расчеты по краткосрочным займам и кредитам».

При заполнении данной строки необходимо учитывать сроки погашения не только самих заемных обязательств, но и задолженности по процентам.

Если у организации есть долгосрочные долговые обязательства, по которым на конец 2016 г. образовалась задолженность по уплате процентов со сроком уплаты менее 12 месяцев, то задолженность по уплате этих процентов следует включить в показатель строки «Заемные средства» раздела «Краткосрочные обязательства».

При этом, следуя Рекомендациям Минфина России, причитающиеся на конец отчетного периода к уплате проценты по долгосрочным кредитам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, при необходимости должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Заемный капитал в балансе: строка

→ → Актуально на: 31 января 2020 г. О том, как в бухгалтерском балансе отражается собственный капитал, мы рассказывали в нашей .

Об отражении заемного капитала в балансе организации расскажем в этом материале. В бухгалтерском балансе организации для отражения заемного капитала предусмотрены 2 строки: строка 1410 «Заемные средства» и одноименная строка 1510.

Эти строки расположены в разделах IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» бухгалтерского баланса соответственно (). В составе долгосрочных заемных обязательств по строке 1410 отражается задолженность по долгосрочным кредитам и займам, т.

е. задолженность со сроком погашения свыше 12 месяцев после отчетной даты.

Соответственно, по строке 1510 отражаются краткосрочные заемные обязательства, т.

е. обязательства по кредитам и займам со сроком погашения не более 12 месяцев после отчетной даты ().

Что касается данных бухгалтерского учета, то для заполнения строк 1410 и 1510 бухгалтерского баланса используются следующие остатки по счетам.

По строке 1410 отражается кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам» — в части задолженности со сроком погашения свыше 12 месяцев на отчетную дату. А по строке 1510 – кредитовое сальдо счета 66, а также кредитовое сальдо счета 67 в части задолженности со сроком погашения не более 12 месяцев на отчетную дату ().

Данные счета 67 могут использоваться для заполнения строки учета краткосрочных обязательств потому, что действующее законодательство не предусматривает перевод задолженности по долгосрочным кредитам и займам со счета 67 на счет 66, когда срок погашения обязательств составит 12 месяцев ().

Более того, даже на счете 66 может числиться долгосрочная задолженность по кредитам и займам.

Это возможно в случае, когда, к примеру, по первоначально полученному займу срок погашения в дальнейшем был увеличен в результате подписания допсоглашения к договору займа.

Источник: asqcharlotte.org

Основы бухгалтерского учета

Наше ООО продолжает развиваться. Учредитель решил купить офисной бумаги, которая стоит 2000 рублей . Он вполне может это сделать — ведь денег на счету для этого хватит.

Итак, покупаем бумагу за 2000 рублей . В таблице 1.2 вы можете видеть состояние баланса после этой операции.

| Код | Сумма | Код | Сумма |

| Запасы (1210) | 2 | Уставный капитал (1310) | 10 |

| Денежные средства на расчетном счете (1250) | 8 | ||

| Баланс (1600) | 10 | Баланс (1700) | 10 |

Как видите, теперь в балансе появилась новая строка — Запасы. Очевидно, бумагу наш предприниматель собирается использовать в производственных целях, например, печатать на ней визитные карточки или объявления, или заниматься ее дальнейшей перепродажей. Скажем, он купил ее на оптовой базе и намеревается продавать в розницу.

Покупка была оплачена с расчетного счета — сумма по графе баланса 1250 уменьшилась и стала равняться 8000 рублей . А в графе 1210 (которая по умолчанию равнялась 0) мы теперь видим 2000 рублей , которые и отражают покупку бумаги.

Предприятие продолжает развиваться. Владелец решил приобрести компьютер и оргтехнику, которые стоят 70000 рублей . Он, зная финансовое состояние своего предприятия, понимает, что у предприятия просто нет денег на такую дорогую, но жизненно необходимую покупку. Поэтому предприниматель решает взять кредит.

Берем кредит

Предприниматель решил взять кредит размером 120000 рублей . Для покупки техники ему нужна меньшая сумма, но он решил взять больше денег, чем нужно сейчас — ведь в будущем ему могут понадобиться и другие покупки, а предприятие пока не располагает нужными ресурсами. Фактически, оно ещё пока не работает, не зарабатывает.

Предприниматель думает, что сможет погасить кредит за 8 месяцев — именно на этот срок он берет кредит размером 120000 рублей в банке. Деньги поступают на расчетный счет организации. Давайте посмотрим на изменения, которые претерпел баланс после выполнения этой операции табл. 1.3.

| Код | Сумма | Код | Сумма |

| Запасы, товары для перепродажи (1210) | 2 | Уставный капитал (1310) | 10 |

| Денежные средства на расчетном счете (1250) | 128 | Заемные средства (1510) | 120 |

| Баланс (1600) | 130 | Баланс (1700) | 130 |

Проанализируем новый баланс. На расчетный счет поступили деньги — 120000 рублей . Эти деньги дал нам банк в качестве краткосрочного кредита — задолженность перед банком отражена по строке баланса 1510 – заемные средства.

Валюта баланса (строки 1600 и 1700) теперь равна 130000 рублей .

Снова баланс дает нам ответ о том, чем располагает организация и откуда это все взялось.

Вспомним — мы брали кредит для того, чтобы купить компьютер и оргтехнику — сейчас займемся покупкой.

Покупаем компьютер

Напомним, что мы хотели купить компьютер и оргтехнику на 70000 рублей . Помните, выше мы покупали бумагу? Операция покупки техники отразится на балансе почти так же. Главная разница здесь в том, что техника будет отражена по другой статье. В таблице 1.4 вы можете видеть баланс ООО «Разработчик» после приобретения техники.

| Код | Сумма | Код | Сумма |

| Основные средства (1130) | 70 | Уставный капитал (1310) | 10 |

| Запасы (1210) | 2 | Заемные средства (1510) | 120 |

| Денежные средства на расчетном счете (1250) | 58 | ||

| Баланс (1600) | 130 | Баланс (1700) | 130 |

В балансе появилась новая строка — Основные средства. Именно сюда попала сумма покупки. Оплата была произведена с расчетного счета, поэтому он уменьшился.

После всех покупок предприятие начинает работу. Цены на бумагу поднимаются, и предприниматель видит, что та бумага, которую он купил за 2000 рублей , теперь стоит 4000 . Он решает продать половину запасов бумаги.

Продаем товары

Итак, мы продаем бумагу, которая раньше стоила 1000 рублей , за 2000 рублей . Деньги зачисляются на расчетный счет. Несложно подсчитать, что если мы уберем из графы баланса 1210 бумагу в размере 1000 рублей и запишем на расчетный счет 2000 рублей , актив баланса составит 131 тысячу рублей , а пассив — все те же 130 тысяч .

Что же делать с еще одной тысячей рублей, которую мы получили за бумагу? Для начала постараемся понять, что же это такое. Мы покупали товары за 1000 рублей , а продали за 2000 . Это значит, что мы не только вернули вложенную тысячу, но и получили тысячу рублей прибыли. В пассиве баланса есть специальная строка, которая используется для хранения информации о прибылях и убытках.

Конечно, в реальном учете все немного сложнее — мы не можем продать товары и тут же записать сумму превышения их себестоимости над продажной ценой в прибыль. Но в нашем учебном примере все будет именно так. В табл. 1.5 вы можете видеть измененный баланс предприятия.

| Код | Сумма | Код | Сумма |

| Основные средства (1130) | 70 | Уставный капитал (1310) | 10 |

| Запасы, товары для перепродажи (1210) | 1 | Нераспределенная прибыль (1370) | 1 |

| Денежные средства на расчетном счете (1250) | 60 | Заемные средства (1510) | 120 |

| Баланс (1600) | 131 | Баланс (1700) | 131 |

В данной ситуации появление 1000 рублей в строке баланса 1370, означает, что источником образования «лишней» тысячи рублей на расчетном счете является прибыль.

Если сейчас проанализировать баланс, можно сделать следующие выводы.

Организация имеет 60000 рублей на расчетном счете, на 1000 рублей материалов, на 70000 основных средств. Размер уставного капитала составляет 10000 рублей, размер краткосрочных кредитов — 120000 рублей , прибыль составляет 1000 рублей .

Предположим, наш предприниматель решил, что ему можно потратить часть имеющихся денег на погашение части кредита.

Погашение части кредита

Для того чтобы погасить часть кредита, нам понадобятся денежные средства, которые мы внесем в счет погашения. Количество денежных средств на расчетном счете уменьшится, но уменьшится и задолженность. Предположим, наш предприниматель решил погасить часть кредита в размере 40000 . Рассмотрим баланс организации после этого действия таблица 1.6 .

| Код | Сумма | Код | Сумма |

| Основные средства (1130) | 70 | Уставный капитал (1310) | 10 |

| Запасы (1210) | 1 | Нераспределенная прибыль (1370) | 1 |

| Денежные средства на расчетном счете (1250) | 20 | Заемные средства (1510) | 80 |

| Баланс (1600) | 91 | Баланс (1700) | 91 |

Обратите внимание на то, что уменьшилось количество денежных средств (строка 1250), уменьшилась задолженность по кредиту (строка 1510), валюта баланса так же уменьшилась — теперь она составляет 91000 рублей .

Подведем итоги нашего учебного эксперимента.

- Бухгалтерский баланс — это моментальный «снимок» состояния предприятия на определенную дату. Бухгалтерский баланс — это одна из форм отчетности организации.

- Баланс составляется в тысячах рублей.

- В активе баланса находят отражения сведения об имуществе организации, а в пассиве — сведения об источниках образования имущества.

Теперь пришло время поговорить о важнейшем механизме учета — двойной записи.

Источник: intuit.ru