Сальдо по Кт счёта 63 Финансовые вложения (за исключением денежных эквивалентов) 1240 Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам) Денежные средства и денежные эквиваленты 1250 Сальдо по Дт счетов 50, 51, 52, 57 и др. Прочие оборотные активы 1260 Прочие оборотные активы, которые не были отражены в разделе Итого по разделу 2 1200 Сумма всех строк с 1210 по 1260 Баланс 1600 Сумма строк 1100 + 1200 Точно таким же образом заполняется и пассив баланса.

Строки баланса 2017: расшифровка

Денежные средства и денежные эквиваленты 1250 Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» Прочие оборотные активы 1260 Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» Итого по разделу II 1200 Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 Баланс 1600 Сумма строк: 1100 и 1200 III.

Амортизация ОС счет 02

Бухгалтерский баланс со счетами

Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) Отложенные налоговые активы 1180 Сальдо по Дт счёта 09 Прочие внеоборотные активы 1190 Прочие внеоборотные активы, которые не были отражены в активе Итого по разделу 1 1100 Сумма всех строк с 1110 по 1190 Запасы 1210 Сальдо по Дт счетов 10, 11, 41, 43 и др. Налог на добавленную стоимость по приобретённым ценностям 1220 Сальдо по Дт счёта 19 Дебиторская задолженность 1230 Сальдо по Дт счетов 60, 60, 76 и др.

Где взять данные для заполнения баланса и формы № 2

Кредиторская задолженность 1520 Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами»(в части краткосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются) Доходы будущих периодов 1530 Сальдо по счету 98 «Доходы будущих периодов»Остаток по кредиту счета 86 «Целевое финансирование» (в части целевого бюджетного финансирования, грантов, технической помощи и т.

По какой строке отразить в бухгалтерском балансе сальдо счета 08?

Например, раздел «Основные средства» — код строки 1150, а «Долгосрочные заёмные средства» — 1140. При составлении баланса стоит помнить несколько важных моментов:

- Не допускается производить зачёт между строками актива и пассива;

- На начало года должны быть точно такие же данные, как и на конец предыдущего;

- Все данные баланса должны иметь подтверждение.

Как правило, заполняется баланс в тысячах рублях. При этом десятичные показатели не используются. Если же показатели деятельности предприятия значительно превышают тысячи рублей, то допускается заполнять баланс в миллионах, так же без десятичных.

Построчное заполнение бухгалтерского баланса Заполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

О содержании и структуре бухгалтерского баланса мы рассказывали в нашей консультации. Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н. Как составить бухгалтерский баланс, мы показали на примере в отдельном материале.

Мы отмечали, что составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса. В нашей консультации приведем расшифровку всех строк бухгалтерского баланса.

При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются.

Как заполнить бухгалтерский баланс

Важно Бухгалтерский баланс является одним из важнейших составляющих бухгалтерской отчётности. По нему судят о финансовом состоянии предприятия, о размерах его имущества или долгов, планируют будущую деятельность. Форма бухгалтерского баланса Форма бухгалтерского баланса, утверждённая Приказом Минфина от 02.

07. 2010 года № 66 Н в редакции от 04. 12. 2012 года, используется для сдачи отчётности за 2013 год. Он состоит из 2-ух частей — Актива и Пассива. Актив, в свою очередь, состоит из таких разделов:

- Внеоборотные активы;

- Оборотные активы.

Пассив баланса включает следующие разделы:

- Капитал и резервы;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

Актив и пассив всегда должны быть равны. Как уже упоминалось, форма баланса утверждена Приказом Минфина.

Каждый раздел состоит из строк, которые, в свою очередь, имеют свой код.

Наименование Номер строки Формула Нематериальные активы 1110 Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05 Результаты исследований и разработок 1120 Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР» Нематериальные поисковые активы 1130 Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов» Материальные поисковые активы 1140 Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов» Основные средства 1150 Сальдо по дебету счёта 01 – сальдо по Кт счёта 02 Доходные вложения в материальные ценности 1160 Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» Финансовые вложения 1170 Сальдо Дт счёта 58 (долгосрочные, т.е.

В какую строку баланса отнести 02 счет

Отложенные налоговые обязательства 1420 Сальдо по счету 77 «Отложенные налоговые обязательства» Оценочные обязательства 1430 Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) Прочие обязательства 1450 Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами»(в части долгосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются) – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) Итого по разделу IV 1400 Сумма строк: 1410, 1420, 1430, 1450 V.

Капитал и резервы4 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Сальдо по счету 80 «Уставный капитал»5 Собственные акции, выкупленные у акционеров 1320 Сальдо по дебету счета 81 «Собственные акции (доли)»6 Переоценка внеоборотных активов 1340 Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) Добавочный капитал (без переоценки) 1350 Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) Резервный капитал 1360 Сальдо по счету 82 «Резервный капитал» Нераспределенная прибыль (непокрытый убыток) 1370 Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) Итого по разделу III 1300 Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 IV.

Внимание Болезнь бухгалтера – уважительная причина для снижения штрафа за несдачу СЗВ-М Верховный суд согласился снизить штраф за несвоевременное представление СЗВ-М по причине того, что сдать отчет вовремя было просто некому. < … За увольнение работников предпенсионного возраста введут отдельное наказание Минтруд занялся разработкой мер, направленных на защиту трудовых прав сотрудников предпенсионного возраста. < … Что нужно сделать с 30 июля по 3 августа В ближайший понедельник 30 июля отмечается Международный день дружбы.

Инфо Так что не забудьте в первый день следующей недели поздравить своих друзей с этим праздником. А об остальных важных делах на грядущую пятидневку вам расскажут наши еженедельные бухгалтерские напоминания.< < … Главная → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 11 декабря 2017 г.

Источник: 02zakon.ru

Счет 02 в бухгалтерском учете

На счет 02 в бухгалтерском учете собирается информация об амортизации имущественных ценностей компании. Куда отнести суммы ежемесячных амортизационных отчислений, определите, проанализировав, как используется объект.

Активный или пассивный сч. 02

Называется счет 02 бухгалтерского учета — амортизация основных средств. Он предназначен для обобщения информации о накопленной амортизации за все время использования объектов основных средств.

Амортизация — это отнесение первоначальной стоимости имущества (основных средств или нематериальных активов) на затраты компании по мере использования такого имущества. Например, компания приобрела станок за 2 000 000 рублей, в соответствии с законодательством, она обязана принять его к учету и затраты признавать в учете по мере использования этого станка. Нельзя единовременно списать расходы, связанные с его приобретением. Компании определяют срок полезного использования и на основании выбранного способа начисления амортизации погашают стоимость основных средств — так работает схема счета 02 при использовании объектов основных средств (ОС). Не забудьте закрепить выбранный способ в учетной политике в целях бухгалтерского учета.

ФСБУ 6/2020 предлагает следующие способы начисления амортизационных отчислений (или АО):

Стоимость основного средства погашается равномерно в течение всего срока полезного использования. Сумма АО равна отношению разности между балансовой и ликвидационной стоимостью к остатку СПИ объекта.

При этом способе сумма АО объекта ОС за одинаковый период уменьшается по мере истечения СПИ этого ОС. Формулу компания определяет самостоятельно и закрепляет в учетной политике.

АО равны произведению разности балансовой и ликвидационной стоимости ОС на отношение показателя количества продукции (или объема работ в натуральном выражении) в отчетном периоде к оставшемуся СПИ объекта ОС.

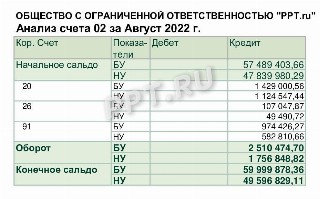

Начисленная амортизация (АМ) отражается по кредиту сч. 02 в корреспонденции со сч. 20, 26, 44 и т. д. Например, ОСВ 02 счета показывает: обороты за период по кредиту отражают сумму начисленной за июль 2022 г. амортизации (1766,05 в БУ), сальдо на конец периода — общее значение накопленных АО с начала использования основного средства (в БУ 79 471,87).

Компании вправе открыть субсчета счета 02: 02.01 — АМ ОС, которые учитываются на сч. 01 (обычно это приобретенное на собственные денежные средства организации имущество) или 02.03 — АМ арендованного имущества. С 2022 г. вступило в силу обязательное применение ФСБУ 25/2018, предусматривающее правила учета аренды. Некоторым компаниям законодатели предусмотрели упрощенные способы учета.

В бухгалтерском учете появились такие понятия: права пользования активом и обязательства по аренде. Например, компания приобрела в лизинг имущество, который в БУ отразится как право пользования активом с использованием сч. 01.03 (отражается стоимость ОС), АМ по таким активам собирается на сч. 02.03. Обязательства по аренде перед лизингодателем компании учитывают на сч.

76.07.

Обобщим, к счету 02 подходит следующая характеристика: начисленные суммы АО отражаются на сч. 02. Аналитика ведется в разрезе объектов. Сч. 02 — пассивный, так как информация на конец периода отражается по кредиту.

В отдельной строке бухгалтерского баланса он не выделяется, но прямо участвует в его формировании. Поясним: информация о балансовой стоимости ОС отражается в строке 1150 баланса, из сальдо на конец периода по дебету сч. 01 вычитается ликвидационная стоимость и сальдо на конец по кредиту сч. 02.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно учитывать ОС в связи с принятием ФСБУ 6/2020.

Как закрыть счет 02

Ежемесячно или ежеквартально (в зависимости от того, как в компании отражается АМ) амортизационные отчисления начисляются регламентными операциями в разрезе каждого объекта ОС. Учетная программа автоматически рассчитывает значения в соответствии с теми условиями, которые заданы бухгалтером (СПИ, первоначальная стоимость и т. д.). При выбытии объекта ОС 02 счет закрывается, используется проводка: Дт 02 Кт 01.

Справка обобщает информацию о первоначальной, балансовой, ликвидационной стоимостях, остатке срока полезного использования, начисленной сумме АМ и куда относятся затраты. В этой ситуации для отражения расходов используется сч. 91.02, так как основное средство сдано в аренду и не участвует в производственной деятельности.

Вот структура счета 02: по дебету отражается информация об АМ по выбывшим ОС или при уценке АМ, а по кредиту — величина АМ на начало и конец периодов, и данные по начислению и дооценке АМ. После признания в БУ объект оценивается или по первоначальной, или по переоцененной стоимости на основании п. 13 ФСБУ 6/2020.

Фирма вправе самостоятельно решить, какой способ применить и закрепить его в учетной политике. Операции по уценке или дооценке объекта возникнут, только если организация выбрала вариант учета ОС по переоцененной стоимости. Если компания выбрала учет по первоначальной стоимости, то вправе не переоценивать объекты, а проводить проверку на обесценение. Организации, имеющие право на упрощенный учет, в соответствии с ФСБУ 6/2020, вправе ее не проводить.

Хорошим регистром учета является анализ сч. 02, благодаря которому бухгалтер определит, куда распределились затраты. Из примера видно, что:

- на сч. 20 отражены АО в сумме 1 429 000,56 (по объектам ОС, прямо участвующим в производстве). Например, используйте проводку 02.01 по кредиту в корреспонденции с дебетом сч. 20;

- на сч. 26 по имуществу, например, для управленческих нужд (транспорт, офисное оборудование и т. д.) — в БУ 107 047,87;

- на сч. 91 по имуществу, сданному в аренду, — в БУ 974 426,27.

Проводка дебет 02 кредит 01 означает следующее:

- списана сумма амортизации при выбытии объекта в связи с его продажей, ликвидацией и т. д.;

- списана сумма АО, отраженных по праву пользования активом (например, в связи с окончанием или расторжением договора лизинга).

Вот в каких ситуациях может быть сальдо по счету 02 без 01 счета: если в учете допущена ошибка, например, при выбытии оборудования не закрыта сумма начисленной АМ, а первоначальная стоимость списана.

В таблице возможные корреспонденции:

2022-09-20 07:21:10

Субсчета 02 в нашей организации используются такие: 02.01 — для начисления амортизации по ОС, которые приобретены за счет собственных средств, для оборудования, поступившего в лизинг, используем 02.03, то есть отражена амортизация права пользования активом в соответствии с новым ФСБУ 25/2018 «Бухгалтерский учет аренды».

Источник: ppt.ru

Счет 02 02. Счет 02 — «Амортизация основных средств»

В бухучете компании все операции финансово-хозяйственной деятельности осуществляются на соответствующих счетах. Бухгалтер утверждает рабочий план счетов предприятия в приложении к учетной политике в зависимости от экономической отрасли бизнеса. Для учета сумм начисленного износа используется 02 счет – активный или пассивный?

Поскольку начисление амортизации проходит по кредиту в корреспонденции с затратными счетами, а списание по дебету, сч. 02 является пассивным, в отличие от, к примеру, счета 68. 02 – в бухгалтерском учете считается активно-пассивным.

Структура сч. 02:

- Кредитовое входящее сальдо – сумма показывает величину накопленной на начало периода амортизации.

- Оборот по дебету – означает сумму списанной амортизации при выбытии/списании ОС.

- Оборот по кредиту – означает сумму начисленной амортизации по ОС.

- Кредитовое исходящее сальдо – сумма показывает величину накопленной на конец периода амортизации

При этом необходимо организовать достоверный аналитический учет по инвентарным объектам имущества с целью получения полной информации о наколенном износе по ОС. Для этого открываются субсчета, затем формируется оборотно-сальдовая ведомость по счету 02, а остаток по состоянию на конец отчетного/налогового периода отражается в балансе организации особым образом.

Несмотря на то, что сч. 02 – пассивный, при заполнении бухотчетности остаток счета в пассив баланса не попадает. Сальдо счета «Амортизация» учитывается при расчете остаточной стоимости ОС = Первоначальная стоимость (сальдо сч. 01) – амортизация (сальдо сч. 02).

Анализ счета 02 ведется также и в целях расчета налога по имуществу при определении показателей среднегодовой стоимости (ст. 375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

Обратите внимание! Не следует путать сч. 02 и счет МЦ 02. Это два разных счета. Первый предназначен для отражения амортизации, второй считается забалансовым и применяется для обобщения сведений по переданной в эксплуатацию спецодежде.

Ведение такого дополнительного учета обусловлено необходимостью контроля за имуществом организации, уже списанном с баланса, но еще используемом в деятельности.

Как заполняется оборотно-сальдовая ведомость по счету 02

Аналитический учет по сч. 02 ведется по каждому из инвентарных объектов ОС для того, чтобы получать достоверную информацию о накоплениях по амортизации. Построение аналитического учета начинается с открытия субсчетов. После этого формируется оборотно-сальдовая ведомость по счету 02, а остаток по кредиту на конец учетного периода отражается в бухотчетности — балансе (особым способом в активе, как было описано выше).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как водится, чтобы сформировать такой регистр, используются спецбазы данных (например «1С:Бухгалтерия»), с помощью которых легко подбить итоги и развернутые остатки по накопленным амортизационным отчислениям в разрезе каждого инвентарного объекта. Это вполне согласуется с требованиями, прописанными в п. 32 ПБУ 6/01, утв. приказом Минфина от 30.03.2001 № 26н.

Начальное кредитовое сальдо в регистре — это суммарное значение накопленной на начало учетного периода амортизации. Исходящее кредитовое сальдо — аналогичное значение, но на конец периода. Дебетовый оборот — списанная амортизация при выбытии ОС, а кредитовый — начисленная амортизация.

Кредитовое итоговое сальдо по счету 02 вычитается из дебетового сальдо счета 01 «Основные средства» при заполнении стр. 1150 баланса.

Итоговая по году сумма амортизационных отчислений определяется одним из существующих способов, перечисленных в п. 19 ПБУ 6/01. Размер амортизации по каждому инвентарному объекту определяется исходя из срока его полезного использования. Все имущественные объекты можно отнести к одной из 10 амортизационных групп согласно Классификатору, утв. постановлением Правительства РФ от 01.01.2002 № 1.

Счет 02 – типовые проводки:

- Д 20 (25, , 26, 44, 91) К 02 – начислена амортизация по ОС, используемому в производственных целях (общепроизводственных; вспомогательном производстве; ради управленческих или общехозяйственных нужд; в торговых компаниях; по объектам, сданным в аренду).

- Д 02 К 01 – отражено списание начисленной за время эксплуатации ОС амортизации.

- Д 02 К 83 – отражено увеличение добавочного капитала компании за счет уценки амортизации ОС.

- Д 02 К 84 – отражено восстановление начисленной в прошлые периоды амортизации.

- Д 02 К 91.1 – отражено списание амортизации при выбытии ОС.

- Д 83 К 02 – отражено доначисление амортизации за счет переоценки ОС.

Бухгалтерский учет амортизации

Для отражения информации о суммовых значениях износа имущества предприятия типовым планом счетов предусмотрен счет 02 02. Правила ведения учета в его рамках едины для всех организаций. Из понятия амортизации читатель уже знает, что это суммы, которые служат источником для приобретения новых объектов ОС после завершения эксплуатации рассматриваемого имущества. Исходя из этого, счет 02 «Амортизация основных средств» пассивный. Начисление будет осуществляться по кредиту, а списание по дебету.

Аналитический учет может производиться по отдельным видам имущества. Наименования субсчетов, как правило, соответствуют видам 01 счета, т. к. напрямую взаимодействуют с ними.

В конце месяца на счете образуется кредитовое сальдо, значение которого отражают в финансовой отчетности. Отдельной графы для данных об остатках сумм амортизации в бухгалтерском балансе нет. Но при расчете строки 120 «Основные средства» от значения дебетового остатка счета 01 отнимают сальдо по кредиту счета 02.

Как закрывается 02 счет «Амортизация»

Сч. 02 закрывается только при списании объекта ОС с баланса, то есть при реализации имущества, его безвозмездной передаче, ликвидации и прочем выбытии. Ранее указанного момента сч. 02 всегда будет иметь сальдо, так как первоначальная стоимость основного средства переносится на расходы компании не единовременно, а постепенно. Поскольку этот счет пассивный, закрытие производится по дебету счета 02 в корреспонденции со счетами 01 (при полном начислении износа) или 91 (если объект самортизирован не полностью).

Вывод – в этой статье мы определились с тем, какой именно 02 счет – активный или пассивный, и как формируются проводки по амортизации основных средств в организации.

12.05.2021Россиянам подарят «добровольный запрет» на кредиты от их имени. А украденные деньги «заморозят»

Порядок возврата похищенных средств с электронных счетов должен быть упрощен, считают в ЦБ и готовят соответствующий законопроект. Как предполагается, регулятор введет автоматическую блокировку спорной суммы на счете злоумышленника. Кроме того, у граждан может появиться право прописывать в своей кредитной истории отказ в выдаче на его имя любых кредитов или займов. Эксперты считают законодательные изменения, которые разрабатывает ЦБ и парламентарии, фундаментальными.

11.05.2021Разъяснения ФСС: как получить Сведения о застрахованном лице

С 2021 года в рамках механизма «прямых» выплат пособия по временной нетрудоспособности выплачивают напрямую из средств ФСС, за исключением первых 3-х дней болезни работника. Но для назначения и выплаты пособия, организации нужны, в том числе, сведения о сотруднике. О том, нужно ли их получать каждый раз при наступлении страхового случая, рассказали представители в ФСС.

11.05.20215 ответов от Роструда: детские, дисцилинарка для начальников, простой, несчастный случай

Роструд опубликовал обзор актуальных вопросов от работников и компаний за апрель 2021 года. Всего за апрель только пять вопросов, которые, как пишет Роструд были заданы несколько раз и вызвали сложности у бухгалтеров, кадровиков и самих работников.

11.05.2021В счете-фактуре не вся информация: ставить ли НДС к вычету?

Неполная информация о товарах (работах, услугах) в счете-фактуре – не редкость. Можно ли принять к вычету НДС на основании такого документа? Можно, считают минфиновцы, но лишь при определенных условиях.

11.05.2021В какую ИФНС лизингополучателю надо отчитаться по налогу на имущество?

Лизингополучатель является плательщиком налога на имущество по имуществу, полученному в лизинг, с момента постановки его на учет в качестве основного средства, а, значит, у него появляется обязанность отчитаться по налогу на имущество в ИФНС. В какую инспекцию надо сдать декларацию лизингополучателю, рассказала ФНС в письме от 27.04.2021 г. № БС-4-21/[email protected]

11.05.2021Как заполнить 6-НДФЛ, если работник утратил статус налогового резидента?

В течение года налоговый статус работника может изменяться. Как в таком случае заполнить расчет 6-НДФЛ, разъясняет ФНС России в письме от 30 апреля 2021 г. № БС-4-11/[email protected]

11.05.2021Срок возмещения НДС зависит от даты подачи заявления на возврат или зачет

Возместить НДС можно либо в заявительном порядке либо в общем. В последнем случае от даты подачи заявления на возврат или зачет налога зависит срок возврата денег.

11.05.2021Дивиденды от зарубежных источников могут не облагаться российским НДФЛ

Российский налоговый резидент получает доходы в виде дивидендов от зарубежных источников. Когда с них нужно заплатить российский НДФЛ?

11.05.2021Как теряют деньги на сайтах объявлений

Сделка на сайте объявлений может обернуться потерей крупной суммы — злоумышленники предлагают оформить доставку товара и отправляют продавцу ссылку для ввода реквизитов. Чтобы не попасться на уловку мошенников и не потерять деньги, общайтесь с покупателем только на сайте объявлений или в приложении, не давайте свои контакты, не переходите по внешним ссылкам и не оплачивайте ничего по ссылкам и QR-кодам, никому не сообщайте коды из сообщений. Если появились сомнения, обращайтесь в службу поддержку.

10.05.2021Аренда квартиры у самозанятого. Кому платить НДФЛ?

Для проживания работников в командировке организация арендовала квартиру у самозанятого. Кто должен в таком случае платить НДФЛ: организация или самозанятый?

08.05.2021Поздравляем с Днём Великой Победы!

Дорогие читатели! Коллектив Бухгалтерии.ру от всего сердца поздравляет вас с наступающим самым главным, священным праздником нашей страны — Днём Великой Победы.

08.05.2021Как на УСН учесть НДФЛ и алименты, удержанные с доходов работников

Начисленную зарплату выплачивают работникам не в полном размере, а за вычетом сумм, подлежащих удержанию. Из зарплаты всегда удерживают НДФЛ, а в некоторых случаях и дополнительные суммы, например алименты. Учитываются ли удержанные из зарплаты суммы в составе расходов? Если да, то в какой момент?

08.05.2021Нормативные акты для бухгалтера, май 2021 года

Обзор документов для бухгалтера за май 2021 года подготовлен для сайта Бухгалтерия.ру редакцией журнала «Нормативные акты для бухгалтера».

07.05.2021Переплата НДФЛ: основные правила возврата

Если компания ошибочно удержала с работника НДФЛ больше, чем должна была, налог нужно вернуть. Причем даже в том случае, если работник уволился. Если бухгалтерия просто ошиблась с реквизитами налогового платежа, платеж можно просто уточнить.

07.05.2021Работа с «однодневкой»: что нужно помнить в 2021 году

За создание фиктивных компаний с целью уклонения от уплаты налогов законодательство предусматривает серьезные меры ответственности. С каждым годом появляются новые способы борьбы с недобросовестными учредителями таких компаний и их контрагентами. О чем нужно помнить в 2021 году.

07.05.2021Как правильно подать СЗВ-ТД при увольнении и приеме директора

Прием и увольнение генерального директора в ООО происходит по особым правилам. Поэтому важно правильно выбрать дату представления отчета СЗВ-ТД в связи с этим событием.

07.05.2021Как определить процент индексации зарплаты в 2021 году

Индексация заработной платы должны проводится ежегодно с связи с ростом потребительских цен в соответствии со статьей 134 ТК РФ. Индексация зарплаты работников – это обязанность, а не право работодателя. (определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 08.04.2019 № 89-КГ18-14).

07.05.2021Отказ от товара: какие реквизиты должны быть в чеке?

Покупатель отказывается от товара, за который он уже частично заплатил безналичным способом. Как формировать кассовый чек, и какие реквизиты должны в нем в таком случае?

07.05.2021Налоги и взносы при прощение долга работнику

Организация вправе простить сотруднику долг по договору займа. С прощенной суммы долга нужно удержать НДФЛ. И всю эту сумму нельзя включать в расходы в налоговой базе по прибыли.

07.05.2021Списание дебиторки за счет резерва по сомнительным долгам

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов.

1 Следующая страница >>

Источник: liga-lift.ru