В бухгалтерском балансе для отражения НДС предусмотрена специальная строка – 1220 «НДС по приобретенным ценностям». Кроме того, суммы налога фигурируют по строкам 1230 и 1520 формы. Напомним, что в этих строках отражаются соответственно дебиторская и кредиторская задолженности.

В каком отчете отражается ндс?

Из сказанного следует вывод, что суммы поступлений и уплаты НДС должны быть отражены в отчете о движении денежных средств свернуто. Соответствующие данные отражаются, как правило, как денежные потоки от текущих операций по строке «Прочие платежи» или «Прочие поступления».

Где в балансе 19 счет?

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

Как заполнить строку 1220 баланса?

- В большинстве случаев сальдо по счету 19 не бывает. .

- В случае, когда по каким – либо причинам сумма налога не может быть принята к вычету, используется строка 1220. .

- Таким образом, формула для расчета НДС по приобретенным ценностям очень проста: в строку 1220 актива баланса нужно проставить дебетовый остаток по 19 счету.

Где в балансе отражаются налоги?

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V. . Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

Сальдо на 19 счете на конец квартала — ошибка или нет? (фрагмент вебинара)

Где отражается ндс к вычету?

Принятие НДС к вычету отображается проводкой Дт 68 субсчет НДС Кт 19. Основанием для такой записи является корректно заполненный счет-фактура, выданный поставщиком товаров или услуг.

Где в форме 2 отражается ндс?

Если Вы просто заполняете форму 2 и Вам надо показать НДС в составе прочих расходов (в случае списания его на убыток), то заполняете в строке 2350 «Прочие расходы». Туда попадают все расходы, которые являются внереализационными и участвуют в бухгалтерском учете.

Что отражается по строке 1260 бухгалтерского баланса?

По строке 1260 «Прочие оборотные активы» бухгалтерского баланса отражается информация об оборотных активах, которые не перечислены в других статьях раздела II бухгалтерского баланса. . Такие активы должны отражаться в разделе II Бухгалтерского баланса обособленно.

Что отражается по строке 1220 бухгалтерского баланса?

В бухгалтерском балансе для отражения НДС предусмотрена специальная строка – 1220 «НДС по приобретенным ценностям». . Подобные суммы учитывают на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». В строку 1220 вписывают дебетовое сальдо этого счета.

Что отражается по строке 1230 бухгалтерского баланса?

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Как списать остатки по счету 19?

На основании итогов инвентаризации дебетовый остаток со счета 19 можно списать в дебет счета 91 субсчет «Расходы, не учитываемые при налогообложении». В налоговом учете данные затраты не отражаются. В бухучете — в дебет счета 91 В НУ аннулированный вычет отразить нельзя. В бухучете — в дебет счета 91.

Что включается в баланс?

Баланс состоит двух разделов: Актива и Пассива. Актив должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс. . Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Что отражается по кредиту счета 68?

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. По кредиту счета 68 «Расчеты с бюджетом по налогам и сборам» отражаются суммы налогов, причитающихся организацией к уплате в бюджет.

Куда отнести расчеты с поставщиками в балансе?

Расчеты с поставщиками и подрядчиками в балансе

В балансе такие суммы отражаются в активе в составе дебиторской задолженности по строке 1230 «Дебиторская задолженность».

Где в балансе отражаются убытки?

Отражение нераспределённой прибыли (непокрытого убытка) в бухгалтерской отчётности Нераспределённая прибыль (непокрытый убыток) за отчетный год отражаются по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах.

Где в балансе отражаются краткосрочные финансовые вложения?

В отчетности их указывают в строке 1170 баланса. Напротив, краткосрочные финансовые вложения – это инвестиции, период обращения или погашения которых составляет один год и менее. . В отчетности их указывают в строке 1240 баланса.

Источник: kamin159.ru

Счет 19 в бухгалтерском учете

В оборотно-сальдовой ведомости счет 19 в бухгалтерском учете отражает весь НДС, который приняла организация от поставщиков. Не всегда конечное сальдо по сч. 19 будет нулевым, в некоторых случаях остаток может быть, и это не является ошибкой учета.

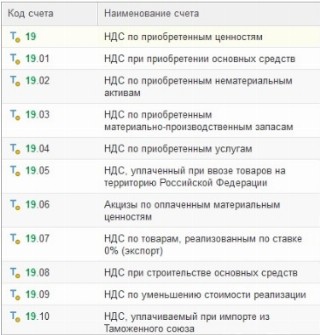

Субсчета к сч. 19

Утвержден Приказом Минфина РФ № 94н от 31.10.2000, носит название «Налог на добавленную стоимость по приобретенным ценностям».

В план счетов по 19 счету включены следующие субсчета:

Простыми словами, на сч. 19 отражаются операции по НДС по тем товарно-материальным ценностям, которые приобрела компания. Например, вы купили материалы для производства, входной НДС с прихода от поставщика отразится на сч. 19. В дебет сч.

10.01 попадет стоимость материала без налога на добавленную стоимость.

В оборотно-сальдовой ведомости дебет 19 счета показывает, что у компании есть входной НДС при приобретении товарно-материальных ценностей у поставщиков, и суммы, которые она вправе принять к вычету.

Аналитика по сч. 19 формируется в разрезе:

- контрагентов;

- счетов-фактур.

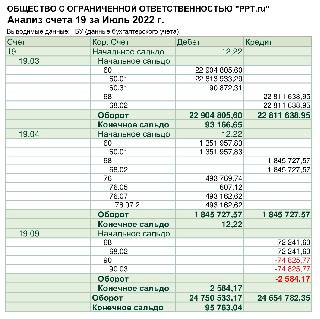

Вот для примера оборотно-сальдовая ведомость по счету 19 за июль 2022 г.:

Из ОСВ сч. 19 видно, что за июль 2022 года:

- Бухгалтер отразил в учете счета-фактуры по приобретенным ценностям (например, материалы для производства) на сумму 22 904 805,6 руб. — сч. 19.03, но к вычету принял не полную сумму — 22 811 638,95 руб. Конечное сальдо по дебету — 93 166,65 руб. Такое сальдо на счете 19 возникает, если не сформирован документ «Формирование записей книги покупок» или бухгалтер специально не принял счет-фактуру к вычету в текущем периоде, например, по причине отсутствия оригинала документа или при переносе вычета на следующий период. Напомним, что в соответствии со ст. 172 НК РФ , налогоплательщик может заявить вычет в пределах трех лет после принятия на учет приобретенных товаров, материалов, имущественных прав (письма Минфина России № 03-07-08/94165 от 22.11.2021, № 03-07-14/99976 от 17.11.2020).

- Бухгалтер отразил счета-фактуры с приобретенных услуг на сумму 1 845 727,57 руб., 12,22 руб. не приняты как на начало, так и на конец периода (сч. 19.04).

- На сч. 19.09 отражается НДС по уменьшению стоимости реализации, иными словами, возвраты или корректировки реализаций покупателям. Например, в июне 2022 года вы реализовали товары на сумму 837 271,08 руб., в т. ч. 20% — 139 545,18. В июле 2022 г. покупатель вернул бракованный товар, бухгалтер выставил корректировочный счет-фактуру: реализация 834 170,08, в т. ч. 20% — 139 028,35. Разница составит 516,83. Это и отразится на сч. 19.09. Во 2 кв. 2022 г. вы уже заявили суммы к уплате с реализации по строке 010 декларации, поэтому в июле эти значения отразятся на сч. 19.09, то есть вы в июне начислили больше на сумму возврата. Компания вправе заполнить вкладку «Уменьшение стоимости реализации» в документе «Формирование записей книги покупок».

Вот анализ счета 19 за июль 2022 г.:

В нем увидите, с каких счетов учета «вошел» НДС в компанию, например, 60.01/60.31 — приобрели материалы у поставщиков, 76.07 — с лизинговых операций и т. д. В конце периода суммы со сч. 19 закрываются в дебет 68.02.

Эксперты КонсультантПлюс разобрали, как отразить в учете НДС. Используйте эти инструкции бесплатно.

Типовые проводки по сч. 19

Например, проводка Дт 19 Кт 60 означает, что учтена добавленная стоимость по оприходованным товарно-материальным ценностям, нематериальным активам, по выполненным для налогоплательщика работам и оказанным ему услугам.

Эта проводка Дт 19 Кт 68 означает, например, что восстановлены суммы в связи с уменьшением цены приобретенных товаров, начислен акциз, начислен налог со стоимости товара, переданного на экспорт, и т. д.

Интересная и нераспространенная проводка Дт 19 Кт 10 означает: сумма НДС, ранее засчитанная на сч. 10 как невозмещаемый налог, по каким-либо обстоятельствам становится возмещаемой.

Вот что означает проводка Дт 19 Кт 76: отражен НДС, уплаченный на таможне при ввозе товаров на территорию РФ, или предъявленный поставщиком по претензии, или с вознаграждения комиссионера (например, при работе с маркетплейсами), или с лизинговых операций и т. д.

Иные типовые проводки по счету 19 в таблице:

Источник: ppt.ru

НДС по приобретенным ценностям – примеры, проводки

Учет налога предполагает не отражение НДС в балансе. Проводки являются необходимыми для корректного отражения этого налога при выполнении операций. Поэтому рекомендуется ознакомиться с проводками и счетами, которые наиболее часто встречаются в бухучете.

Налог на добавленную стоимость по приобретенным ценностям в бухгалтерском балансе: актив или пассив

НДС по приобретаемым ценностям в балансе – это строка 1220, дебет отражается в строке 1230, кредитный долг – в строке 1520. Необходимо установить, является ли налог активом или пассивом.

Строки 1220 и 1230 являются текущими активами – их оборот производится обычно в течение 12 месяцев. Строка 1520 является пассивной.

В строке 1220 отражается сумма сбора, которую компания может вычесть в дальнейшем. Чтобы реализовать право на вычет, компания должна соблюсти одновременно несколько требований – ценности предназначаются для вида работ, которые облагаются налогом, стоимость приобретения учтена, есть корректно составленная фактура.

В строке 1230 отображаются размеры оставшихся на конец периода долгов покупателей с учетом сбора. Включаются данные по остаткам, значения по расчетным счетам.

В строке 1520 в пассиве суммируются остатки по кредитным обязательствам с учетом платежа. Это долги предприятия, которые оно обязано закрыть в течение года, либо в процессе цикла производства, если он длится более 12 месяцев. Размер долга перед

бюджетом должен сверяться с показателями фискальной службы. Производить самостоятельный расчет нерегулируемых долгов запрещено.

Ведение учета НДС по приобретенным ценностям

Учет налога на добавленную стоимость по приобретенным ценностям отражается на специальном счете 19. Он используется несмотря на то, выполняет ли компания только операции, облагаемые сбором, либо дополнительно и необлагаемые.

Счет 19 является активным, а обороты по нему указывают на суммы НДС по приобретаемой продукции или работам. В случае освобождения поставщика от внесения платежа, при покупке у потребителя нет входного налога, то есть запись по счету не выполняется.

НДС может приниматься к вычету при соблюдении нескольких условий – в случае наличия фактуры ведения учета покупок, использования ценностей в деятельности, которая облагается сбором. В бюджет вносится сумма, которая рассчитывается как разность суммы начисленного сбора с выручки и величины суммы к вычету.

Есть некоторые особенности ведения сбора при возвращении некачественного товара. Если брак обнаружен в процессе приема ТМЦ, то до момента возврата поставщику продукция вносится на забалансовый счет 002. При возврате делается кредитовая запись

по этому же счету.

Для учета платежа в бюджет по приобретаемым ценностям применяется 19 счет. По дебету счета отражается размер входного налога, который поступает с товарами от поставщика, по кредиту отражается использование права на вычет, подтвержденного документами. Корректировки оформляются с использованием специального акта, а сумма уточняется выпиской корректировочного счета-фактуры.

Распространенные проводки по НДС по приобретенным ценностям

НДС по приобретенным ценностям в балансе отражается с использованием специальных проводок. Частыми являются Дт 19 Кт 60 – так отражается входной сбор по приобретаемым ОС, нематериальным активам и т.д.

Если в строках на балансе указана проводка Дт 20 Кт 19, это означает списание налога по активам и услугам, применяемым в операциях, которые не облагаются сбором. Проводка Дт 91 Кт 19 означает списание сбора на прочие расходы, если нет счета-фактуры, либо документ был некорректно заполнен.

Счет 46

Счет отражает выполненные этапы по незавершенным работам. Он предназначен для отображения информации о законченных этапах работ. Применяется компаниями, которые выполняют долгосрочные работы, при этом начало и конец выполнения приходятся на разные периоды отчетности.

Счет 19

В счете отражается НДС по приобретенным ценностям. Он нужен для обобщения сведений о внесенных компанией суммах сбора по ценностям, работам, услугам. К счету относятся субсчета 19-1, 19-2, 19-3.

Практические примеры по учету НДС по приобретенным ценностям

Рекомендуется ознакомиться с примерами, как должен учитываться и отражаться НДС по приобретаемым ценностям.

Организация «Авангард» купила 20 декабря в 2018 году партию кондиционеров за полмиллиона рублей, в том числе налог (со ставкой 18%) составил 76271,18. Товар был куплен для реализации в дальнейшем.

В таком случае будет составлена проводка Дт 41 Кт 60 – 423728, 81 – оприходованная продукция без включения в эту сумму сбора. Дт 19 Кт 60 – 76271,18 – учитывается входной сбор от продавца. Дт 60 Кт 51 – полмиллиона рублей перечисляются продавцу.

В результате недочетов работы бухгалтерии поставщика счет не выставлялся пять суток после отгрузки, размер сбора остался на 19 счете. После перепроверки информации продавец составил фактуру, и налог был принят к вычету в новом периоде. Проводка будет Дт 68 Кт 19 – 76271,18.

Отчет о движении денежных средств и НДС

Средства, которые были получены от заказчиков и внесены подрядчиком, указываются в отчетной документации без налога на стоимость. Согласно существующим правилам поступления денег они отображаются в отчете отдельно от выплат компании.

Денежный поток следует показывать свернуто, если информация отображает деятельность преимущественно контрагентов, а не организации. Суммы поступлений и выплаты взносов должны отображаться в отчете.

Свернуть НДС можно путем следующего расчета – из налога, приобретаемого от покупателей, вычесть средства, оплаченные поставщикам, а также взносы в бюджет, после прибавить взнос, возмещенный из бюджета. Результат вписывается в строку прочих поступлений.

Источник: expert-nds.ru