Цель работы — понять сущность бухгалтерских счетов, их классификацию; рассмотреть как двойная запись отражает двойственность хозяйственных процессов; изучить бухгалтерский и аналитический учет операций.

На примере ЗАО «Электроника» выполнить практическое задание: изучить журнал регистрации хозяйственных операций; ознакомиться с бухгалтерскими счетами; оборотно-сальдовой ведомостью синтетического учета, а также заполнить все таблицы с расчетами.

Введение………………………………………………………………. 3

1 Теоретическая работа: бухгалтерские счета и двойная запись………………………………………………………………….

5

1.1. Сущность бухгалтерских счетов……………………………………. 5

1.2. Двойная запись как отражение двойственности хозяйственных процессов………………………………………………………………

6

1.3. Бухгалтерский синтетический и аналитический учет……………… 9

1.4. Классификация бухгалтерских счетов по структуре и назначению…………………………………………………………….

12

2 Практическое задание на примере ЗАО «Электроника»…………… 17

Основы бухгалтерского учёта, двойная запись.

2.1. Журнал регистрации хозяйственных операций…………………….. 17

2.2. Оборотно-сальдовая ведомость синтетического учета……………. 21

2.3. Бухгалтерский баланс…………………………………………………. 22

2.4. Бухгалтерские счета…………………………………………………… 24

2.5. Расчеты в таблицах……………………………………………………. 32

Заключение……………………………………………………………. 35

Литература…………………………………………………………….. 36

Прикрепленные файлы: 1 файл

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОССИЙСКОЙ ФЕДЕРАЦИИ

БРЯНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ

Кафедра «ЭкономикА, ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА, УПРАВЛЕНИЕ»

Курсовая работа по БУХУЧЕТУ

«Бухгалтерские счета и двойная запись»

Брянск 2010

| Введение………………………………………………………… ……. | 3 | |

| 1 | Теоретическая работа: бухгалтерские счета и двойная запись……………………………………………………………… …. | 5 |

| 1.1. | Сущность бухгалтерских счетов……………………………………. | 5 |

| 1.2. | Двойная запись как отражение двойственности хозяйственных процессов……………………………………………………… ……… | 6 |

| 1.3. | Бухгалтерский синтетический и аналитический учет……………… | 9 |

| 1.4. | Классификация бухгалтерских счетов по структуре и назначению……………………………………………… ……………. | 12 |

| 2 | Практическое задание на примере ЗАО «Электроника»…………… | 17 |

| 2.1. | Журнал регистрации хозяйственных операций…………………… .. | 17 |

| 2.2. | Оборотно-сальдовая ведомость синтетического учета……………. | 21 |

| 2.3. | Бухгалтерский баланс…………………………………………………. | 22 |

| 2.4. | Бухгалтерские счета…………………………………………………… | 24 |

| 2.5. | Расчеты в таблицах…………………………………………………… . | 32 |

| Заключение…………………………………………………… ………. | 35 | |

| Литература…………………………………………………… ……….. | 36 |

Введение

В бухгалтерском учёте баланс служит основой для получения сведений о состоянии имущества предприятия и источников его образования. Хозяйственные операции в нём отражаются лишь своими конечными итогами. Суммы хозяйственных операций, т.е. хозяйственные обороты имеют большое значение для управления предприятием.

Бухгалтерские счета и двойная запись

Показатели движения хозяйственных средств характеризуют процессы, совершаемые на предприятии. Для получения таких показателей используются счета как один из важнейших элементов метода бухгалтерского учёта. Они отражают наличие и движение имущества предприятия и его источников, которые являются относительно самостоятельными объектами учёта.

Счёт – часть учётной системы, а система – набор элементов и информационных связей между ними. Таким образом, каждый счёт – элемент системы. Моделью системы служит баланс, тем самым каждый счёт становится частью баланса. Одновременно каждый счёт связан с другими счетами. Эти взаимосвязи счетов осуществляются с помощью бухгалтерских проводок.

Каждая проводка, выражая интересы тех или иных участников хозяйственного процесса, поддерживает, а не разрушает баланс. Мы ставим цель рассмотреть структуру счетов и её развитие, взаимосвязи счетов, систему, которая задаёт эти взаимосвязи, понять определения счёта, проблемы классификации счетов.

Классификация счетов бухгалтерского учёта обогащает методику изучения построения как отдельных счетов и их групп, так и всей системы бухгалтерских счетов в целом.

Двойная запись составляет сердцевину диграфической методологии, поэтому в работе также найдут отражение проблемы определения двойной записи, её содержания и происхождения.

В данной работе рассматриваются понятие и сущность бухгалтерских счетов и двойной записи.

Для раскрытия теоретической части работы использовались материалы учебной литературы и периодических изданий, разработанные ведущими специалистами в области бухучета, указанные в списке литературы.

Цель работы — понять сущность бухгалтерских счетов, их классификацию; рассмотреть как двойная запись отражает двойственность хозяйственных процессов; изучить бухгалтерский и аналитический учет операций.

На примере ЗАО «Электроника» выполнить практическое задание: изучить журнал регистрации хозяйственных операций; ознакомиться с бухгалтерскими счетами; оборотно-сальдовой ведомостью синтетического учета, а также заполнить все таблицы с расчетами.

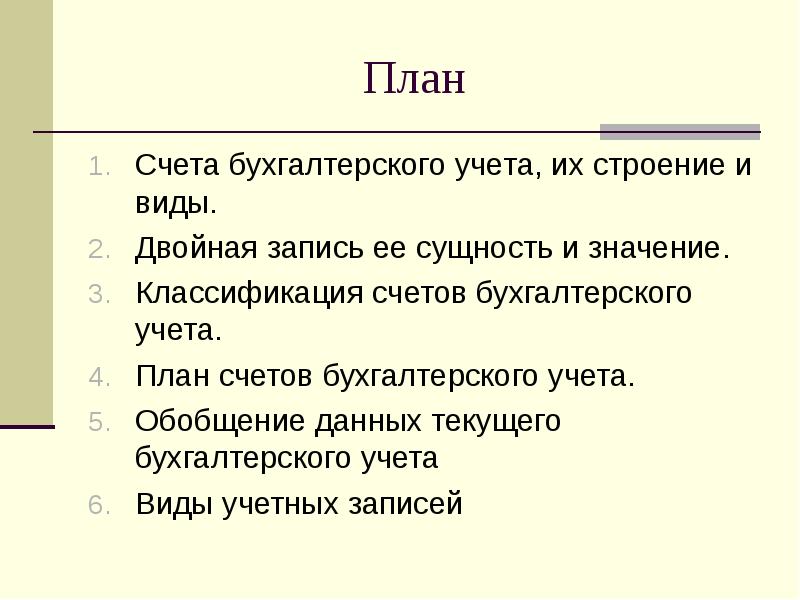

1.ТЕОРЕТИЧЕСКАЯ РАБОТА: бухгалтерские счета и двойная запись

1.1. Сущность бухгалтерских счетов

В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены по принципу экономической однородности.

Бухгалтерский счет — основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производства», 50 «Касса», 51 «Расчетные счета» 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

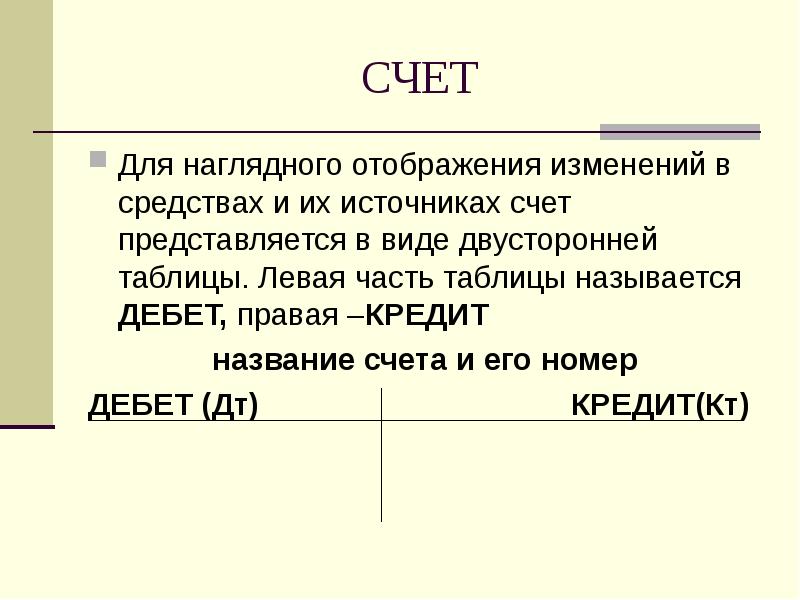

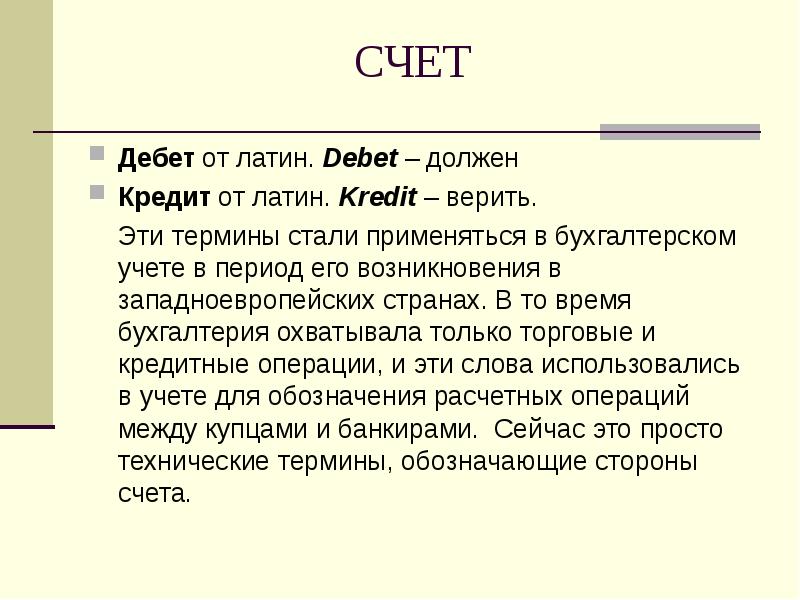

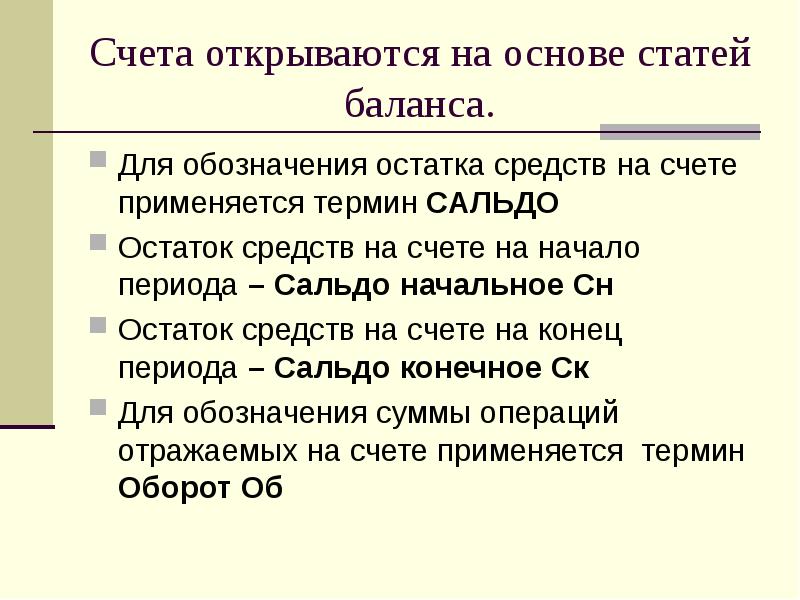

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет (от лат. «должен»), правая сторона — кредит (от лат. «верит»).

Для одних счетов дебет означает увеличение, кредит — уменьшение, а для других, наоборот, дебет — уменьшение, а кредит — увеличение.

1.2. Двойная запись как отражение двойственности хозяйственных процессов

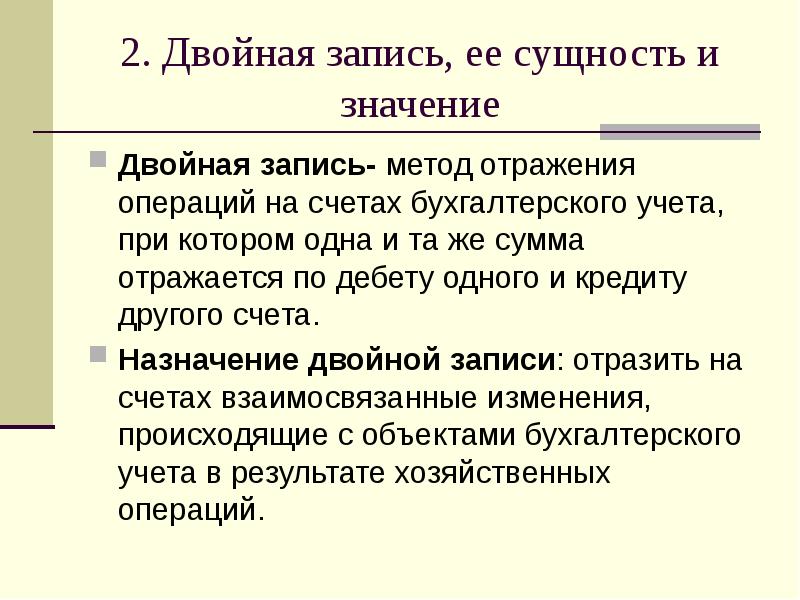

Любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

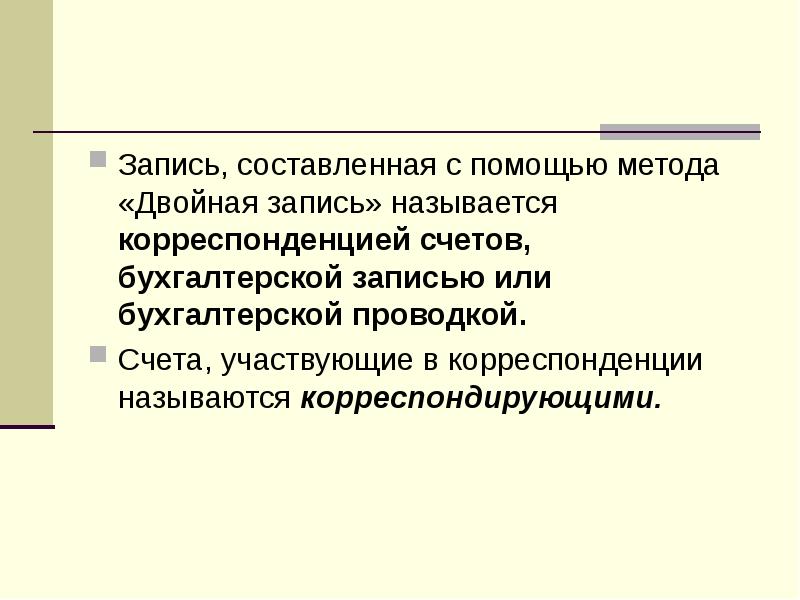

Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов — это взаимосвязь между счетами, возникающая при методе двойной записи, например, между счетами 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты с персоналом по оплате труда» и 50 «Касса», или 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками» и т. д.

Бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащий регистрации.

Пример.

С расчетного счета в кассу поступило 300 тыс. руб. на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции.

По содержанию видно, что здесь принимают участие два счета — 50 «Касса» — активный — отражает наличие денежных средств в кассе и 51 «Расчетные счета» — активный — отражает наличие свободных денежных средств на расчетном счете в банке.

Следовательно, операцию записывают на дебет счета 50 «Касса» и на кредит счета 51 «Расчетные счета» на одинаковую сумму 300 тыс. руб.

В зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориальной форме каждая операция записывается дважды в разных регистрах: по дебету и по кредиту счета. Такую запись еще называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись.

В этом случае регистры построены таким образом, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. Тем самым достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета, кроме простых, применяются сложные проводки, которые бывают двоякого рода. В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Пример.

На расчетный счет поступила выручка от продажи продукции в сумме 1500 тыс. руб. и 3000 тыс. руб. от продажи остаточной стоимости основных средств. Бухгалтерская проводка по этой операции будет иметь вид:

Д-т сч. 51 «Расчетные счета» 4500

К-т сч. 90 «Продажи» 1500

К-т сч. 91 «Прочие доходы и расходы»,

Субсчет 3 «Выбытие основных средств» 3000

Эту сложную проводку можно представить двумя простыми, а именно:

1)Д-т сч. 51 «Расчетные счета» 1500

К-т сч. 90 «Продажи» 1500

2)Д-т сч. 51 «Расчетные счета» 3000

К-т сч. 91-3 «Выбытие основных средств» 3000

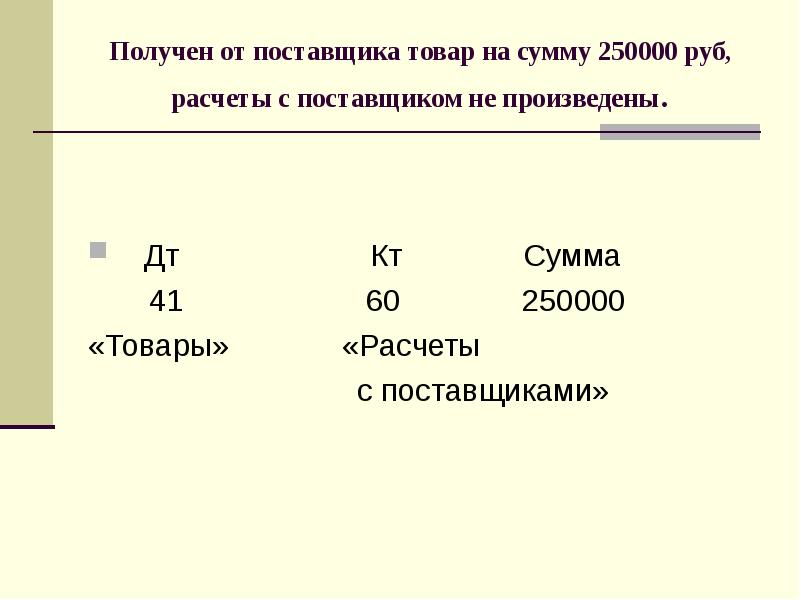

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

Пример.

От поставщика поступили материалы на сумму 1000 тыс. руб. и оборудование к установке на сумму 250 тыс. руб.

Бухгалтерская проводка этой операции будет осуществлена следующим образом:

Д-т сч. 10 «Материалы» 1000

Д-т сч. 07 «Оборудование к установке» 250

К-т сч. 60 «Расчеты с поставщиками

и подрядчиками» 1250

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитических функций.

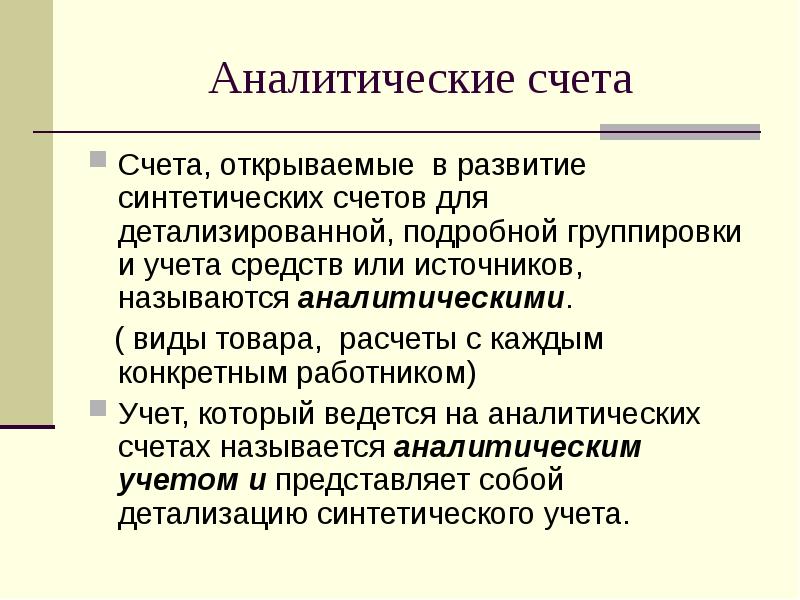

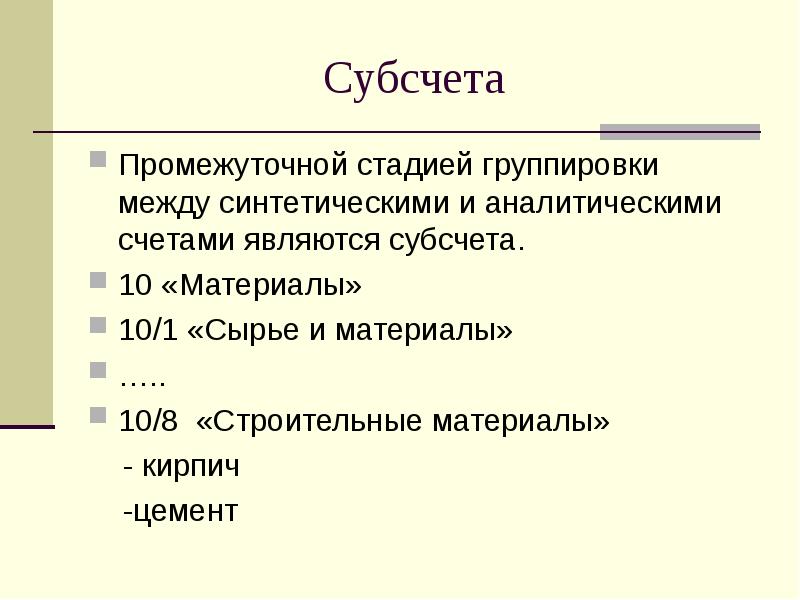

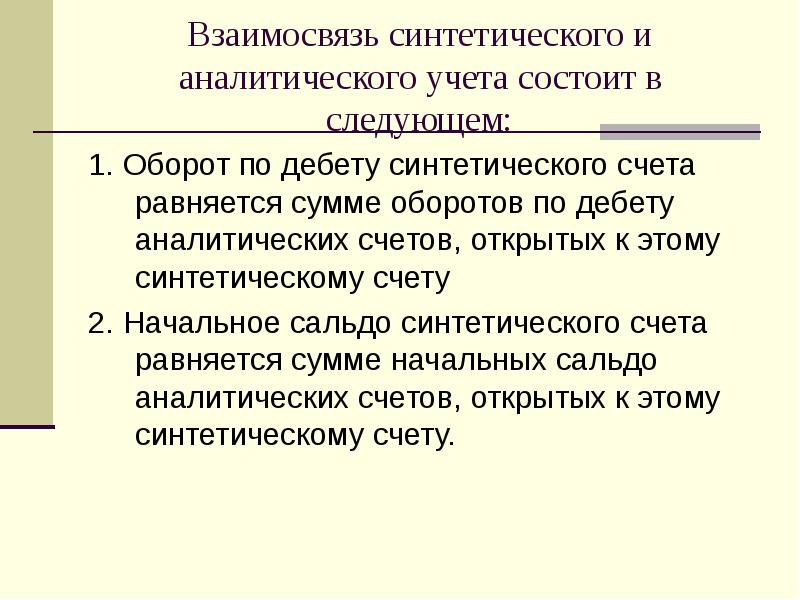

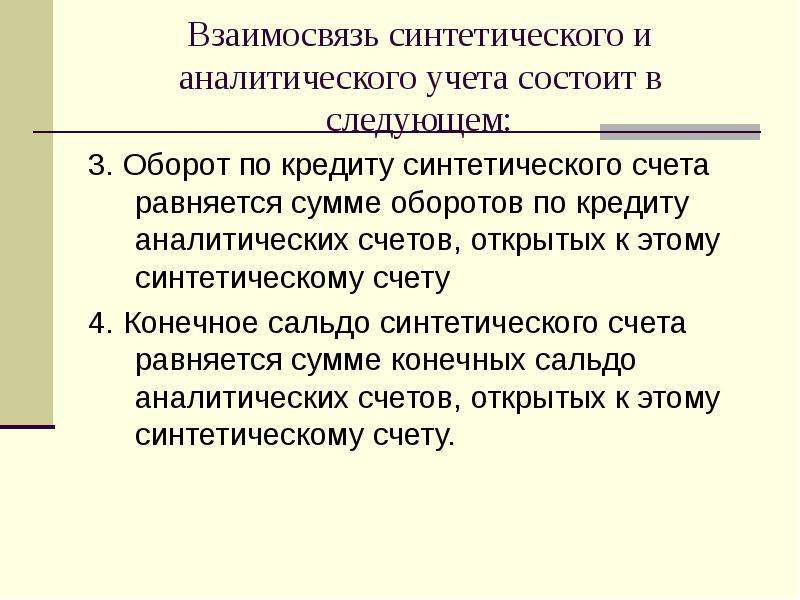

1.3. Бухгалтерский синтетический и аналитический учет

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе.

К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате труда»; 80 «Уставный капитал» и др.

Источник: www.referat911.ru

О бухучете с Натальей Смирновой

Для отражения хозяйственных операций на счетах используется особый элемент метода бухгалтерского учета – двойная запись. Назначение двойной записи – отразить на счетах взаимосвязанные изменения, происходящие с объектами бухгалтерского учета в результате хозяйственных операций. При этом сумму изменения объектов бухгалтерского учета отражают одновременно по Дебету одного счета и Кредиту другого.

Взаимосвязь двух счетов называется корреспонденцией, которая может быть отображена в виде бухгалтерской записи или проводки (формулой) или графически на полях (Дебет и Кредит) соответствующих счетов.

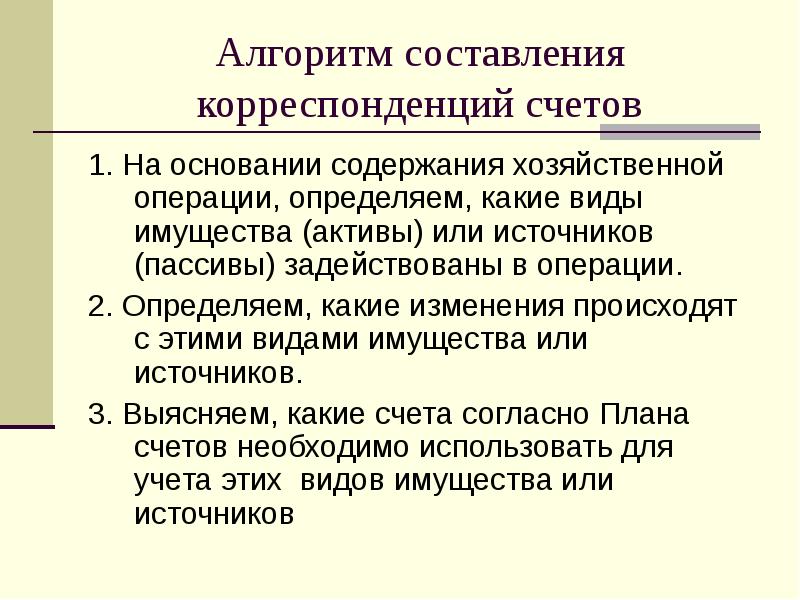

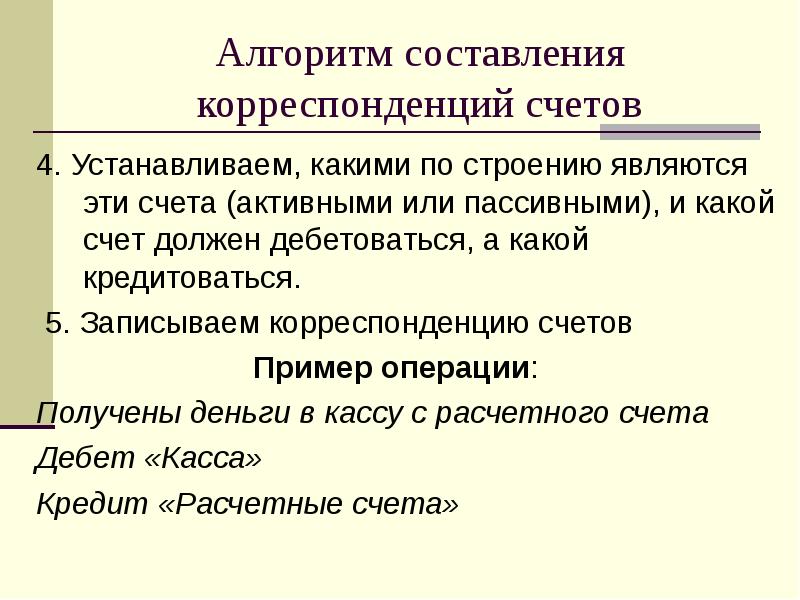

Для составления бухгалтерской записи следует выполнить следующий алгоритм:

1. Необходимо из содержания хозяйственной операции выделить два объекта бухгалтерского учета, которые она затрагивает.

2. Определить, какие статьи баланса при этом будут задействованы.

3. Оценить их местоположение (в Активе и/или в Пассиве).

5. Идентифицировать статью баланса с соответствующим счетом.

7. Проанализировать, где в счете (по Дебету или по Кредиту) будет отображаться изменение.

8. Составить бухгалтерскую запись.

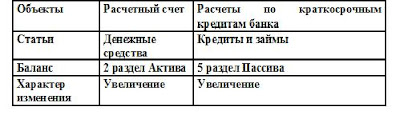

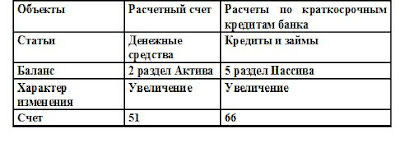

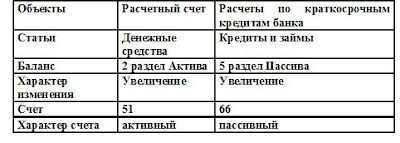

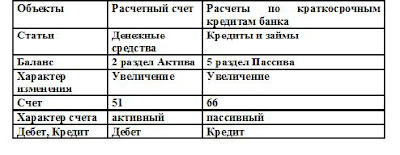

Рассмотрим данный алгоритм на следующей хозяйственной операции: «На расчетный счет получен краткосрочный кредит банка».

1. Данная хозяйственная операция затрагивает два объекта – расчетный счет и задолженность по расчетам с банком по краткосрочным кредитам:

2. В бухгалтерском балансе эти объекты отражаются по статье «Денежные средства» (2-й раздел Актива баланса) и «Кредиты и займы» (5-й раздел Пассива баланса).

3. Статья «Денежные средства» находится в 2-м разделе Актива баланса «Оборотные активы», а «Кредиты и займы» в 5-м разделе Пассива «Краткосрочные обязательства».

4. В результате хозяйственной операции сумма денежных средств на расчетном счете увеличится и одновременно увеличится задолженность перед банком по краткосрочному кредиту.

5. Информация по движению денежных средств отражается на счете 51 «Расчетный счет», а по расчетам по краткосрочным кредитам на счете 66 «Расчеты по краткосрочным кредитам и займам».

6. Счет 51 находится в активе баланса, следовательно, является активным, счет 66 соответственно — пассивным

7. Увеличение активного счета отражается по Дебету, а пассивного – по Кредиту.

8. Таким образом, бухгалтерская запись по анализируемой хозяйственной операции: Дебет 51 «Расчетный счет» Кредит 66 «Расчеты по краткосрочным кредитам и займам». Что означает – сумма хозяйственной операции будет отражена дважды по дебету счета 51 и одновременно по кредиту счета 66.

Как видно из алгоритма, примера, а также количества ссылок в этой статье на другой теоретический материал, освоение навыка формирования бухгалтерской записи требует очень хорошего знания базовых понятий теории бухгалтерского учета: классификация объектов бухгалтерского учет, структура баланса, понятие и структура активного и пассивного счетов.

1 комментарий:

Источник: bufiko.blogspot.com

Презентация, доклад Счета и двойная запись

Вы можете изучить и скачать доклад-презентацию на тему Счета и двойная запись. Презентация на заданную тему содержит 52 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Экономика » Счета и двойная запись

>»>