Запасы относятся к материальному имуществу предприятий, с помощью которых изготовляется конечная производственная продукция. Отражая их в балансе, предприятие показывает, какими ресурсами оно располагает в конце отчетного года.

Запасы в балансе состоят из нескольких категорий:

- готовая продукция;

- товары для продажи.

- незавершенное производство;

- материалы, сырье;

- расходы будущих периодов;

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов: Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие.

Строки баланса 2023: расшифровка

→ → Актуально на: 11 февраля 2023 г.

Составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса. В консультации приведем расшифровку всех строк бухгалтерского баланса.

Ошибки при закрытии 20 счета. Три ситуации в 1С:Бухгалтерии 3.0

При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее . Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном .

А о содержании и структуре бухгалтерского баланса рассказывали еще в одной .

Отражение незавершенного производства в балансе

Поделиться в Facebook Твитнуть в Twitter Бухгалтерский баланс может отражать информацию о незавершенном производстве посредством строки 1210 «Запасы».

Однако, формирование учета таким образом может сопровождаться некоторыми особенностями, о которых должен знать каждый бухгалтер.

Затраты на НЗП в балансе Согласно п.63 ПБУ утв.

приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком. Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам: Счет 20 «Основное производство»; Счет 23 «Вспомогательные производства»; Счет 29 «Обслуживающие производства и хозяйства»;

Незавершенное производство строка в балансе

Сегодня рассмотрим тему: «незавершенное производство строка в балансе» и разберем основываясь на примерах.

Все вопросы вы можете задать в комментариях к статье.Содержание На отчетную дату в организации могут числиться продукция или работы, не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом, или неукомплектованные изделия, которые не прошли испытания и техническую приемку. Иными словами, в организации может остаться незавершенное производство (НЗП) (п.

63 Приказа Минфина от 29.07.1998 № 34н). Напомним, что НЗП в бухгалтерском балансе может отражаться (п. 64 Приказа Минфина от 29.07.1998 № 34н): Видео (кликните для воспроизведения). по фактической или нормативной (плановой) производственной себестоимости; по прямым статьям затрат; по стоимости сырья, материалов и полуфабрикатов; по фактически произведенным затратам (при единичном производстве).

Отражение основного производства в бухгалтерском балансе

Основное производство в бухгалтерском балансе следует записывать в строке 1210, после того как в конце отчетного периода у предприятия накапливаются дебетовые остатки 20-го счета. В статье пойдет речь о тонкостях процедуры отражения сведений в этом отчете.

Рекомендуем прочесть: Командировка на личном транспорте инструкция

Содержание Бухгалтерский баланс — это основной инструмент бухгалтерской отчетности для организаций. С помощью этой формы отражается состояние финансов и хозяйства предприятия на отчетную дату.

В бухгалтерский баланс вносятся остатки, сформировавшиеся на всех счетах учета к этому времени. Эти остатки собираются по группам по обозначенным заранее признакам, а затем вносятся в предназначенные для этого строки отчета. Для отражения данных на счете, предназначенном для основного производства, следует перейти в актив баланса.

В этой части формы в разделе «Оборотные активы» (2-й раздел) в строке запасов и записываются данные, но не отдельно, а как составная часть всех сформировавшихся на отчетную дату запасов.

Затраты основного производства отражаются в балансе

Содержание Учет материальных затрат — это важная часть работы бухгалтера в организации.

Разберемся, что входит в материальные затраты, как их правильно посчитать, какие проводки использовать. Бухгалтер — профессия универсальная, специализация в ней бывает только временная, когда бухгалтерия и фирма большие и каждый специалист занимается своим направлением. Однако, чтобы сотрудники не теряли универсальности и полезных навыков, опытные главбухи стараются регулярно менять их местами.

И тогда специалисту, который занимался заработной платой, приходится вспоминать, как правильно сделать расчет материальных затрат, и что они вообще собой представляют.

Попробуем освежить в памяти базовые знания вместе и начнем с самого понятия.

Понятие материальных затрат (МЗ) есть как в бухгалтерском, так и в налоговом учете. По нормам статьи 254 НК РФ, материальные затраты включают в себя: расходы на приобретение сырья, материалов и комплектующих изделий;

Затраты на производство продукции в балансе

Из этой величины влияние цен на материалы, составляет + 0,33 коп.

Следовательно, на влияние цен на продукцию приходится + 0,39 — (+ 0,33) = + 0,06 коп. Общее влияние всех факторов (баланс факторов) составляет:

- прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по банковским кредитам, налоги, входящие в себестоимость продукции, отчисления во внебюджетные фонды, командировочные расходы и др.).

- материальные затраты;

- затраты на оплату труда;

- амортизация основных средств (фондов);

- отчисления на страхование;

Затраты производства реализованной продукции (Sales production costs) — один из основных показателей, рассчитываемых в соответствии с международными и многими национальными бухгалтерскими стандартами и указываемых в отчете о прибылях и убытках.

Это означает, что снижение оптовых цен на продукцию данного предприятия увеличило затраты на 1 рубль товарной продукции на + 0,06 коп.

Затраты в незавершенном производстве — основной счет

> > > Налог-налог 20 декабря 2016 Затраты в незавершенном производстве — счет 20 «Основное производство»: их взаимосвязь и правила учета раскрываются в данной статье.

Кроме того, рассмотрим, где в отчетности можно найти данные затраты. Незавершенным производством (НЗП) считается продукция или работы, не прошедшие всех этапов производства, которые полагаются по регламенту (п. 63 положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В зависимости от отрасли и особенностей предприятия НЗП может либо присутствовать, либо нет; быть в значительных объемах, либо в малых.

Пункт 64 того же положения позволяет учитывать незавершенку при массовом выпуске товаров следующим образом: по фактической производственной себестоимости; по плановой производственной себестоимости; по прямым калькуляционным

Рекомендуем прочесть: Можно ли прописать двоюродную сестру в приватизированную квартиру

Правила и порядок заполнения раздела «Оборотные активы»

Порядок и правила заполнения разделов бухгалтерского баланса Актив.

Раздел II «Оборотные активы» По статьям группы «Запасы» (строка 210) раздела «Оборотные активы» бухгалтерского баланса показываются остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (, ), а также других материальных ценностей (животные на выращивании и откорме), а также затраты организации, числящиеся в незавершенном производстве (издержках обращения), и расходы будущих периодов. , отражаемых в бухгалтерском балансе, предусмотрены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету «Учет материально-производственных запасов» ().

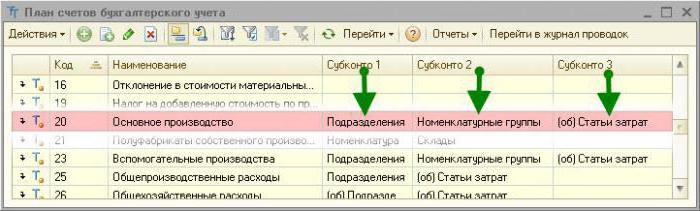

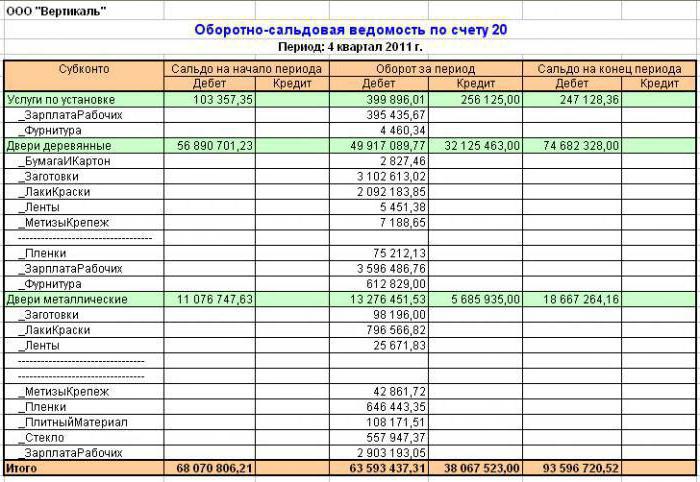

Счет 20 в балансе

Содержание СЧЕТ 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» Счет 20 «Основное производство» предназначен для обобщения информации о затратах на производство продукции (работ, услуг).

На этом счете учитывают затраты: — сельскохозяйственных, промышленных предприятий, подсобных сельских хозяйств по производству (выпуску) продукции; — ремонтно-технических и прочих агросервисных организаций — по выполнению ремонтных работ, техническому обслуживанию автомобильного и машинно-тракторного парков, оборудования животноводческих ферм, проведению механизированных, агрохимических работ и т.п.; — организаций транспорта по оказанию ими услуг; — подрядных проектно-изыскательских организаций по выполнению строительно-монтажных и проектно-изыскательских работ; — научно-исследовательских и конструкторских организаций по выполнению научно-исследовательских и конструкторских работ; — организаций общественного питания, состоящих на самостоятельном балансе по выпуску собственной продукции (в части сырья и материалов);

Основное производство в бухгалтерском балансе (нюансы) — все о налогах

Основное производство в бухгалтерском балансе следует записывать в строке 1210, после того как в конце отчетного периода у предприятия накапливаются дебетовые остатки 20-го счета. В статье пойдет речь о тонкостях процедуры отражения сведений в этом отчете. Где в балансе отражено основное производство?

Счет 20 — основное назначение Что такое прямые и косвенные затраты?

Как учитывается и как оценивается незавершенное производство? Бухгалтерский баланс — это основной инструмент бухгалтерской отчетности для организаций.

С помощью этой формы отражается состояние финансов и хозяйства предприятия на отчетную дату. В бухгалтерский баланс вносятся остатки, сформировавшиеся на всех счетах учета к этому времени.

Эти остатки собираются по группам по обозначенным заранее признакам, а затем вносятся в предназначенные для этого строки отчета. Для отражения данных на счете, предназначенном для основного производства, следует перейти в актив баланса.

Основное производство в бухгалтерском балансе (нюансы)

> > > Налог-налог 18 февраля 2023 Незавершенное производство в бухгалтерском балансе входит в состав данных строки 1210 при наличии дебетовых остатков по счетам его учета на конец периода. О том, как формируется незавершенное производство в бухгалтерском учете и что влияет на его отражение в балансе, читайте в нашей статье.

Стоимость затрат на производство, не списанных на себестоимость готовой продукции (выполненных работ, услуг), признается затратами незавершенного производства. Незавершенное производство отражается в активе баланса во 2-м разделе «Оборотные активы» в строке «Запасы», входя составной частью в сумму всех запасов, имеющихся на отчетную дату.

Подробнее о структуре баланса читайте в статье . Информацию о порядке заполнения бухгалтерского баланса вы найдете в материале .

Источник: zont22.ru

Счет 20 в бухгалтерском учете: «Основное производство»

Для учета производственных затрат в БУ используются несколько счетов. Отдельно расписываются расходы основного, вспомогательного производств, брак, резервы предстоящих расходов. Прямые издержки отображаются на счетах 20 и 23, а косвенные — 25 и 26. Рассмотрим детальнее основное производство.

Счета учета

Все расходы, которые прямо или косвенно связаны с производством и изготовлением продукции, относятся на ее себестоимость. Они накапливаются на счетах 20-29 баланса. В конце месяца они пересчитываются и распределяются между основным и вспомогательным производством, отдельными видами продукции и выполненными работами.

Основное производство

Счет 20 в бухгалтерском учете используется для отображения информации о затратах на выпуск продукции, которая явилась целью создания предприятия. Учету подлежат прямые издержки, которые непосредственно связаны с процессом производства. К ним относится стоимость материалов и расходы на выплату зарплаты рабочим.

Корреспонденция 20 счета бухгалтерского учета

Рассмотрим типовые проводки:

- ДТ20 КТ10 – списаны материалы.

- ДТ10 КТ20 — возврат сырья на склад.

- ДТ20 КТ10-2 — отпущены полуфабрикаты в производство.

- ДТ20 КТ10-3 — списано топливо на технологические цели.

- ДТ20 КТ60 — учтена стоимость электроэнергии, используемой в производстве.

- ДТ20 КТ70 – начислена зарплата производственным рабочим.

- ДТ20 КТ69 — учтены страховые взносы.

- ДТ20 КТ23 – учтены затраты вспомогательных производств.

- ДТ20 КТ69 — создан резерв на оплату ФОП, отпусков.

- ДТ20 КТ25 (26) — списаны общепроизводственные (хозяйственные) расходы.

- ДТ20 КТ28 — отображены потери от брака.

В процессе деятельности организация может привлекать услуги (продукцию) собственного производства. В таком случае используется 20 и 21 счет бухгалтерского учета. Полуфабрикаты собственного производства списываются с КТ21 в ДТ20. Конечное сальдо показывает стоимость незавершенного производства (НЗП). Аналитика осуществляется по видам затрат, продукции, подразделениям.

Счет 20 в бухгалтерском учете отражается в балансе во втором разделе активов по строке «Запасы».

Общепроизводственные расходы

Косвенные издержки, связанные с обслуживанием производств, учитываются на счете 25. К ним относят:

В течение месяца фактические затраты собираются по ДТ с кредита счетов учета запасов, материалов, расчетов с персоналом: ДТ25 КТ02 (05, 10, 60) и т. п. Затем они списываются на счет 20 в бухгалтерском учете. Это отражается проводкой ДТ20 КТ25. Т. е. конечное сальдо по сч. 25 равно 0. Аналитика ведется по подразделениям и статьям расходов.

Общехозяйственные расходы

Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

Расходы за месяц накапливаются по ДТ26. В конце месяца эти суммы списываются на счет 20 в бухгалтерском учете или 90-2 в полном объеме.

Типовые проводки по счету 26 поданы в виде таблицы.

| Операция | ДТ | КТ |

| Начислена амортизация по ОС, НМА | 26 | 04, 02, 05 |

| Переданы материалы на общехозяйственные нужды | 10 | |

| Учтены расходы за электроэнергию | 60 | |

| Начислена зарплата рабочим, связанным с обслуживанием ОС | 70 | |

| Начислены страховые взносы | 69 | |

| Создан резерв отпускных | 96 | |

| Списаны общепроизводственные расходы, связанные со вспомогательным производством | 23 | 26 |

| Списаны общепроизводственные расходы, связанные с основным производством | 20 | 26 |

Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Вспомогательные производства

Счет 23 используется для обобщения информации о подсобных затратах:

- обслуживание видами энергии;

- транспортные расходы;

- ремонт ОС;

- изготовление инструментов, строительных деталей, конструкций.

По ДТ23 отражаются расходы, непосредственно связанные с выпуском товаров, косвенные затраты и потери от брака. При этом формируются такие проводки:

- ДТ23КТ10 – списаны материалы во вспомогательное производство.

- ДТ23КТ70 – учтена зарплата производственных рабочих.

- ДТ23КТ69 – начислены страховые взносы.

- ДТ23КТ25, 26 – учтены косвенные расходы.

- ДТ23КТ28 – списаны потери от брака.

По КТ23 отражается фактическая себестоимость продукции. Эти суммы затем списываются на счет 20 в бухгалтерском учете, субсчета «Растениеводство» (20-1), «Животноводство» (20-2), «Промышленное производство» (20-3), «Прочие производства» (20-4). Сальдо счета 23 отображает стоимость НЗП. Аналитика осуществляется по видам производств.

Учет потерь

Браком признаются изделия, которые по качеству не соответствуют стандартам или договорам. Если есть возможность довести продукции до нужных параметров, то такой брак считается исправимым. По ДТ28 отображается себестоимость списанной продукции. По КТ28 — суммы, подлежащие удержанию с виновников, поставщиков, стоимостная оценка затрат на восстановление изделия.

Рассмотрим типовые проводки (для удобства опять представим их в виде таблицы).

| Операция | ДТ | КТ |

| Отпущены материалы для исправления забракованных изделий | 28 | 10 |

| Начислена зарплата сотрудникам, исправлявшим продукцию | 70 | |

| Начислены страховые взносы | 69 | |

| Списана себестоимость забракованной продукции | 20 | |

| Удержана стоимость брака из зарплаты виновного лица | 70 | |

| Оприходованы бракованные детали | 10 | 28 |

| Предъявлена претензия поставщикам | 76-2 |

Себестоимость бракованной продукции списывается с ДТ28 на 20 счет бухгалтерского учета. Закрытие счета означает, что все потери от барка компенсированы. Аналитика ведется по подразделениям, статьям расходов, видам продукции, виновникам и причинам возникновения брака.

Обслуживающие хозяйства

Счет 29 предназначен для отображения информации о расходах производств, не связанных с изготовлением продукции, оказанием услуг:

- ЖКХ (эксплуатация домов, общежитий, бань и т. д.);

- мастерских;

- буфетов и столовых;

- детских учреждений;

- домов отдыха;

- научно-исследовательских подразделений.

По ДТ29 отражаются расходы, связанные с выполнением работ, которые затем списываются на счет учета вспомогательных производств. По КТ29 – себестоимость работ, товаров.

| Операция | ДТ | КТ |

| Учтены материалы | 10 | 29 |

| Списаны затраты подразделений-потребителей услуг обслуживающих производств | 23, 25, 26 | |

| Проданы товары сторонним организациям | 90-2 |

Сальдо счета 29 отображает стоимость НЗП. Аналитика ведется по каждому производству, статье затрат.

Расходы на продажу

На счете 44 отображается информация о расходах, связанных с реализацией. Производственные предприятия могут использовать этот счет для отображения затрат на:

Торговые организации на данном счете отображают расходы на:

Суммы расходов накапливаются по ДТ44, а затем списываются на счет 90-2. Аналитика осуществляется по продукции и статьям расходов. При частичном списании затраты на транспортировку и упаковку подлежат распределению между месяцами (равными суммами, независимо от реальных расходов). Все остальные статьи относятся на себестоимость продукции ежемесячно в полном объеме.

Формирование себестоимости

Завершающий этап — определение себестоимости продукции с учетом остатков незавершенного производства.

В конце месяца затраты, учтенные по ДТ23, распределяются между основными и общепроизводственными расходами. Затем на счет 20 в бухгалтерском учете списываются общепроизводственные затраты, если ведется сокращенный учет, и все издержки, если ведется полный учет себестоимости. Т. е. на данном счете отображается общая сумма затрат. Формула:

С/С = НЗП нач. + Затраты – НЗП конец.

Фактическая себестоимость отражается по КТ 20. Затраты списываются в зависимости от того, какой выбран способ оценки. Если продукция учитывается по нормативной себестоимости, все расходы относятся на счет 40 проводкой ДТ40 КТ20. Если применяется фактическая себестоимость, затраты списываются на счет 43. Вот как используется счет 20 в бухгалтерском учете.

Источник: businessman.ru

Счет 20 «Основное производство» — проводки и примеры

Для учреждений, занимающихся изготовлением продукции, выполнением работ и оказанием услуг, крайне важно корректно отражать в бухгалтерском учете все затраты. Это необходимо для определения себестоимости товара. Вот почему 20 счет является одним из самых главных и показательных в бухучете, ведь на нем агрегируются все возможные издержки на изготовление продукции.

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч.

20 на конец месяца отражает сумму затрат незавершенного производства.

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства. При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.