- Состав общехозяйственных расходов

- Характеристика счета 26 в бухгалтерии

- Проводки по счету 26

- Как закрывается счет 26 в качестве условно-постоянных расходов

- Закрытие счета 26 при списании на себестоимость продукции

- Пример списания счета 26 на себестоимость продукции

- ***

Состав общехозяйственных расходов

Счет 26 в бухгалтерском учете — это затраты фирмы на нужды управления по основному виду деятельности, не связанные непосредственно с производством продукции, оказанием услуг, выполнением работ.

Перечень общехозяйственных расходов по счету 26 незакрытый и зависит от вида деятельности. В него входят:

- административно-управленческие расходы;

- оплата труда административно-управленческого персонала (далее — АУП) и страховые взносы с нее;

- командировочные и представительские расходы;

- ремонт и амортизация основных средств, используемых для обслуживания АУП;

- аренда офисных помещений;

- бюджетные налоги и платежи (транспортный, земельный, на имущество, пошлины и сборы);

- услуги охраны, связи, информационные, аудиторские, маркетинговые, консультационные, почтовые;

- расходы на канцтовары, материалы, оргтехнику, программное обеспечение, используемые для управленческих нужд;

- затраты на набор персонала и переподготовку кадров;

- иные расходы с целью обеспечения бесперебойной работы служб АУП.

Непроизводственные фирмы собирают все расходы на счете 26 и списывают их в дальнейшем на себестоимость продаж.

- Торговым организациям рекомендуется относить затраты на счет 44 «Расходы на продажу».

- Строительные организации могут включать общехозяйственные расходы в себестоимость работ по договорам строительного подряда только при условии, что заказчик предусмотрел их возмещение (п. 14 ПБУ 2/2008).

Характеристика счета 26 в бухгалтерии

Счет 26 в бухгалтерии активный, на нем не бывает отрицательного (кредитового) сальдо.

Рассмотрим, как правильно использовать счет 26 в бухгалтерском учете — это регламентируется в соответствии с действующим Планом счетов и Инструкцией по его применению (приказ Минфина от 31.10.2000 № 94н), ПБУ 10/99 «Расходы организации» и иными законодательно утверждаемыми документами. Разработаны бухгалтерские стандарты (методические инструкции, рекомендации, указания) по учету управленческих расходов и их отражению в отчетности в разрезе определенных хозяйственных отраслей (п. 10 ПБУ 10/99, письмо Минфина России от 29.04.2002 № 16-00-13/03).

Планом счетов не предусмотрено открытие субсчетов к счету 26.

Аналитический учет на нем ведется при помощи субконто — по статьям затрат (статьям смет), месту их возникновения (подразделениям) и др.

Увеличение счета по дебету происходит с кредита счетов учета имущества и его амортизации (02, 05, 10), выпуска продукции (21, 23, 29, 43), расчетов с работниками по оплате труда (70), по командировкам и представительским расходам (71), за услуги других организаций (60, 76), с бюджетом по страховым взносам (69) и отдельным налогам и сборам (68) и т. д.

Как закрыть счет 26 в 2021 году в 1С:Бухгалтерии 8

На конец каждого месяца счет должен быть закрыт — на нем не может быть остатков.

Проводки по счету 26

Планом счетов и инструкцией по его применению (приказ Минфина от 31.10.2000 № 94н) предлагаются следующие проводки по счету 26:

- Начисление общехозяйственных расходов

Отражена амортизация по непроизводственным основным средствам и нематериальным активам

Учтены материалы, инвентарь, спецодежда, использованные на АУП

Списаны продукция, полуфабрикаты, изделия вспомогательного и обслуживающего производств, готовой продукции на управленческие нужды

Приняты на учет работа и услуги сторонних организаций для общехозяйственных нужд

Начислены налоги, сборы, пошлины, пени в бюджет

Отражены начисленные с зарплаты АУП социальные взносы

Рассчитана зарплата АУП

Учтены командировочные и представительские расходы

- Закрытие счета 26

Отнесение общехозяйственных расходов на монтаж, капитальное строительство основных средств

Оприходование возвратных отходов, возвращение неиспользованных материалов с управленческих нужд

Списание общехозяйственных расходов на выпуск продукции, производство полуфабрикатов, обслуживающие хозяйства

Списание управленческих расходов при выполнении работ, услуг для сторонних организаций

Списание общехозяйственных расходов на себестоимость продаж при использовании метода директ-костинга

Как закрывается счет 26 в качестве условно-постоянных расходов

Закрытие счета 26 в бухгалтерском учете — это его списание. Может выполняться двумя способами. Управленческие расходы включаются:

- в качестве условно-постоянных в текущие расходы отчетного месяца (методом директ-костинга) — по сокращенной себестоимости;

- в состав себестоимости продукции через производственные счета — по полной себестоимости.

Состав расходов, выбор способа списания и база распределения расходов, относящихся к общехозяйственным, утверждаются в учетной политике.

В качестве условно-постоянных управленческие расходы списываются полностью ежемесячно (даже при отсутствии выручки у организации!) в последний день месяца в Дт 90.02 «Себестоимость продаж» либо 90.08 «Управленческие расходы».

При списании затраты можно учитывать в разрезе аналитики.

Способ учета общехозяйственных расходов по сокращенной себестоимости рекомендуется для непроизводственных организаций (комиссионеров, агентов, брокеров, дилеров и т. п.), а также для компаний, оказывающих услуги, т. е. организаций, у которых нет пообъектного учета затрат на выпуск продукции и отсутствует незавершенное производство на конец периода.

В бухгалтерском учете счет 26 — это операционный счет, он не фигурирует в балансе.

Но в отчете о финансовых результатах есть строка 2220 «Управленческие расходы». На ней отражается в скобках показатель оборота Дт 90 Кт 26 (пп. 5, 7, 21 ПБУ 10/99), то есть здесь минусуется величина общехозяйственных расходов, учитываемых в качестве условно-постоянных по первому способу (по сокращенной себестоимости).

Закрытие счета 26 при списании на себестоимость продукции

Как же закрывается счет 26 по второму варианту списания?

Этим способом пользуются производственные компании. Предварительно следует закрепить в учетной политике способ распределения накопленных общехозяйственных расходов.

Списание управленческих расходов:

- осуществляется в полном объеме — при выпуске одного вида продукции (при отсутствии аналитики);

- или распределяется пропорционально выбранной базе на все виды продукции — в разрезе аналитики при выпуске разных видов продукции.

Формула расчета несложная. Определяется показатель (сумма прямых затрат, объем производства, выручка, зарплата работников и пр.), пропорционально которому рассчитывается величина списания управленческих расходов на себестоимость различных видов продукции:

Сумма списания затрат на счета 20, 23, 29 подразделения = Сумма общехозяйственных расходов × (Базовый показатель подразделения / Базовый показатель для всех подразделений)

Если управленческие расходы списываются на производственные счета в состав себестоимости продукции (по полной себестоимости), они и отражаться будут в составе строки 2120 «Себестоимость продаж» отчета о финансовых результатах.

Пример списания счета 26 на себестоимость продукции

Фирма N производит авторучки и карандаши. В учетной политике компании закреплено отражение прямых расходов на счете 20, а косвенных — на счете 26. Списание общехозяйственных расходов включается в себестоимость продукции, а база распределения при расчете доли списания — в материальные расходы.

Прямые расходы в мае составили: по авторучкам — 26 500 руб., в т. ч. материальные расходы — 13 500 руб.; по карандашам — 23 500 руб., в т. ч. материальные расходы — 11 500 руб. Косвенные расходы мая составили в сумме 18 500 руб. (зарплата АУП — 11 000 руб., страхвзносы — 3 322 руб., аренда офиса — 4 178 руб.).

Сумма списания управленческих расходов в мае составит:

- по авторучкам: 18 500 × (13 500 / 25 000) = 9 990 руб.;

- карандашам: 18 500 × (11 500 / 25 000) = 8 510 руб.

Бухгалтер фирмы N произведет 31 мая следующие записи в учете:

- Дт 20 Кт 26 — 9 990 руб. — списан счет 26 по авторучкам;

- Дт 20 Кт 26 — 8 510 — списан счет 26 по карандашам.

Общехозяйственные расходы — это затраты, связанные с управлением и обслуживанием компании. Отражаются они на одноименном бухгалтерском счете 26. Эти затраты не зависят от объема продаж или производства продукции, они связаны со структурой фирмы и деловой активностью администрации, поэтому часто их рассматривают как условно-постоянные расходы, которые следует контролировать с целью оптимизации.

Состав управленческих расходов, способ списания в конце периода и база распределения обязательно утверждаются в учетной политике и являются неизменными в течение налогового периода.

В бухгалтерском балансе счет 26 не отражается. Непроизводственные (неторговые) организации чаще всего отражают общехозяйственные расходы в отчете о финансовых результатах по строке 2220, а производственные — в составе строки 2120.

Источник: xn--h1apee0d.xn--p1ai

Закрытие счетов 25 и 26 (косвенных затрат) с 2021 года согласно ФСБУ 5/2019 «Запасы»

В 2021 году вступил в действие ФСБУ 5/2019 «Запасы», в связи с чем изменилось закрытие счетов 25 и 26 в продуктах программы 1С, что привело к появлению множества вопросов у работников бухгалтерии. Попробуем с ними разобраться.

Напомним, что счета 20,23,25,26,44 относятся к документам учета затрат.

В свою очередь, все виды расходов делятся на прямые и косвенные.

Прямые затраты тесно связаны с производством и выпуском продукции, выполнением определенных работ, оказанием комплекса услуг. К ним относятся: стоимость производственного сырья и материалов, аренда заводских мощностей, амортизация рабочего оборудования, зарплата работающего персонала.

Косвенные расходы не относятся конкретно к определенному продукту, например, оплата труда административных работников, использование бухгалтерского принтера, аренда офиса.

Можно сделать ложный вывод из выше перечисленного о том, что все затраты на производство относятся к прямым, но это не так. Например, на производстве имеется оборудование, которое используется не для данного вида продукции, и тогда затраты на его покупку и обслуживание будут косвенными.

Поэтому самое главное – определиться, какие расходы будут прямые, а какие косвенные.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

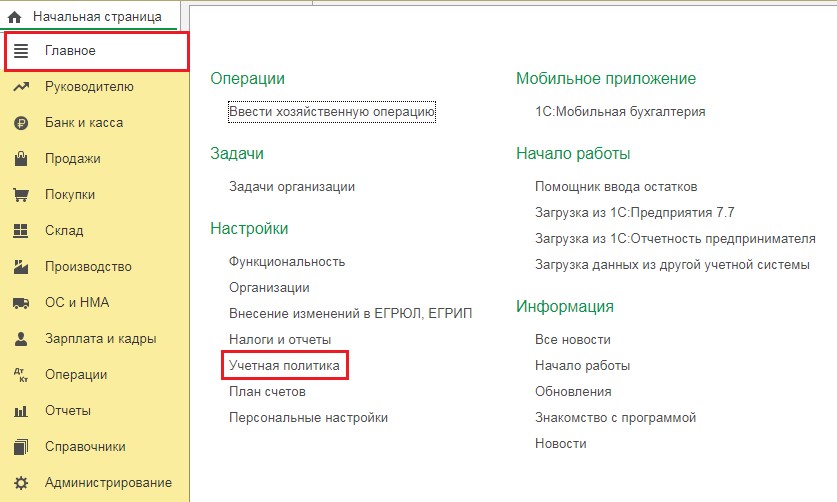

Разберемся с настройками.

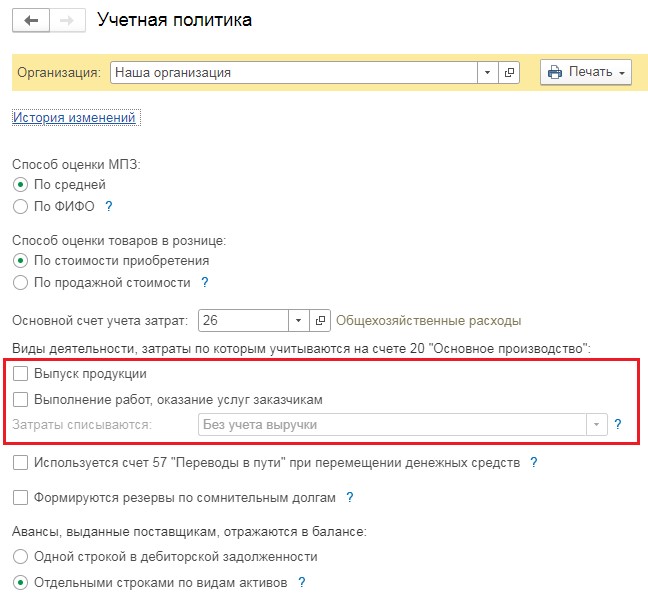

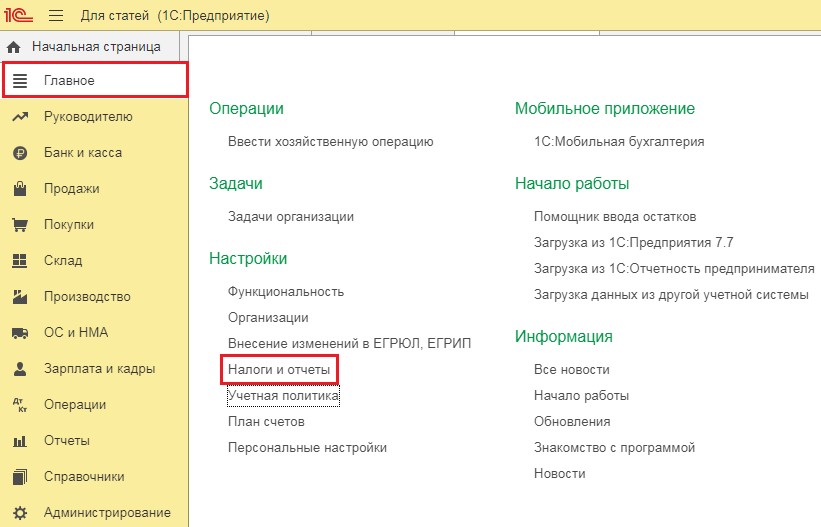

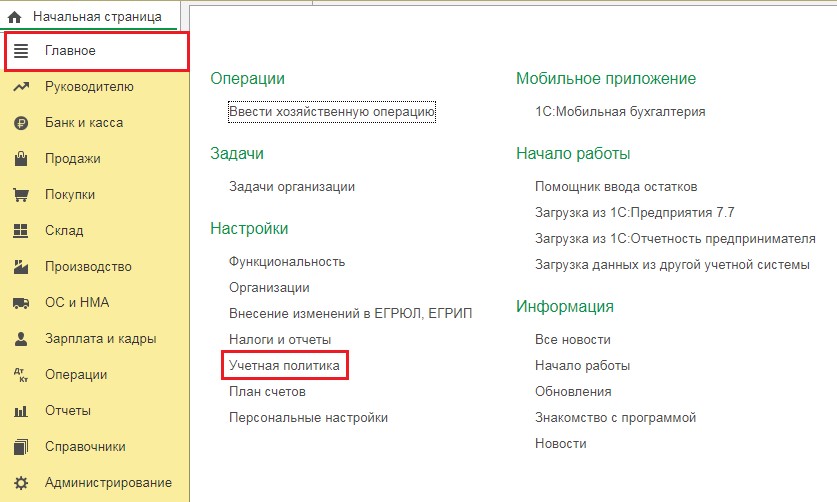

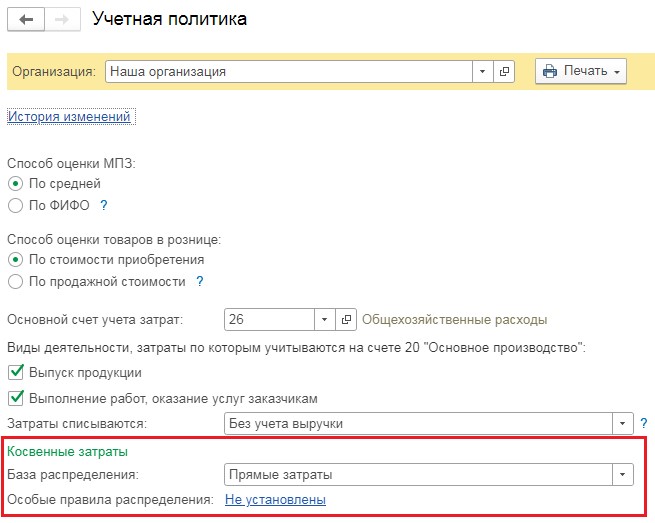

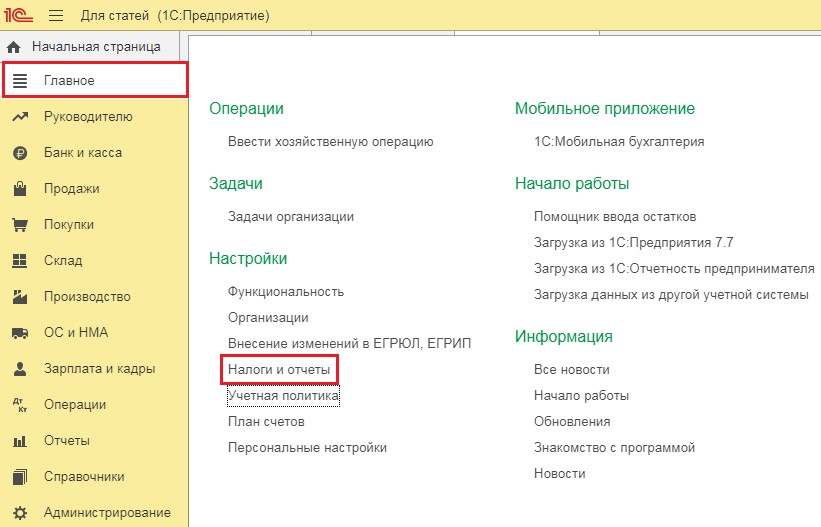

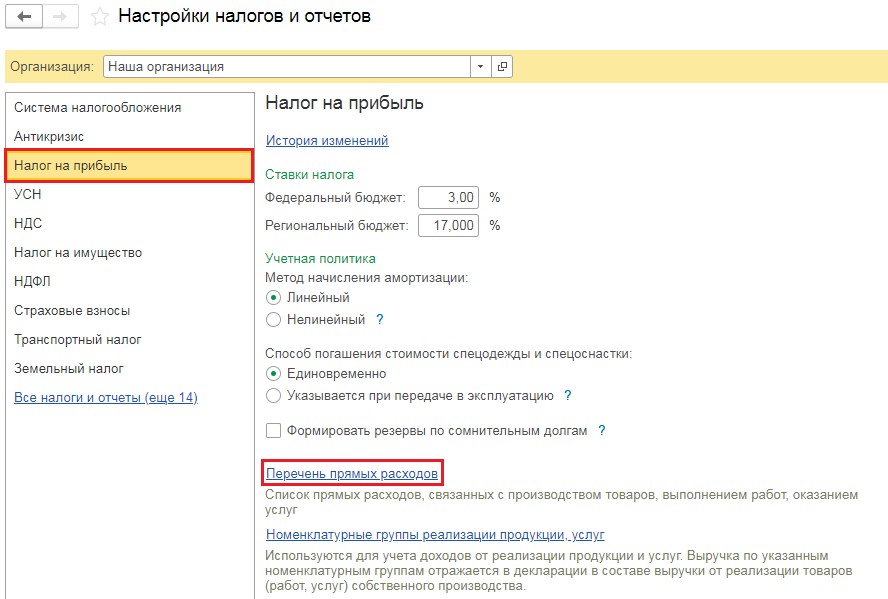

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

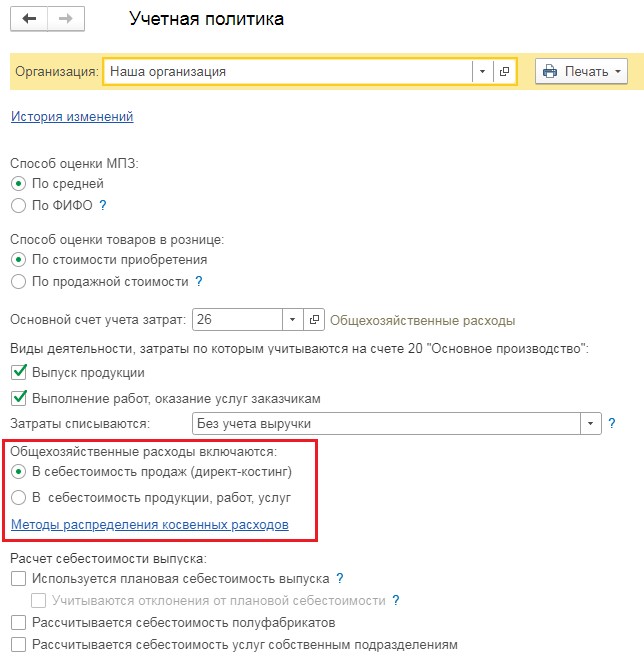

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

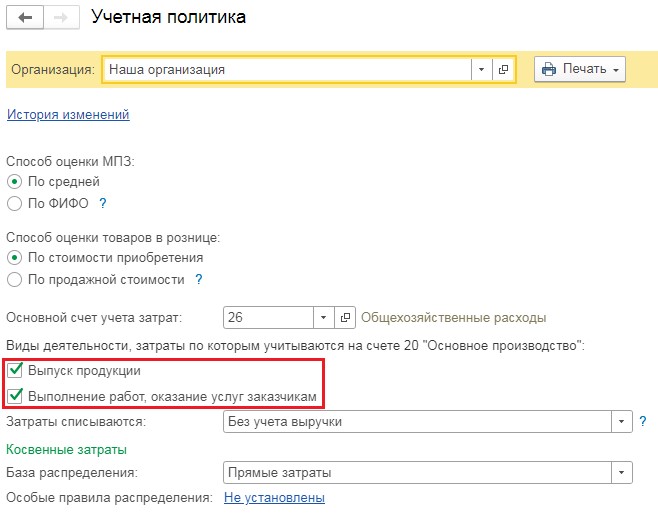

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

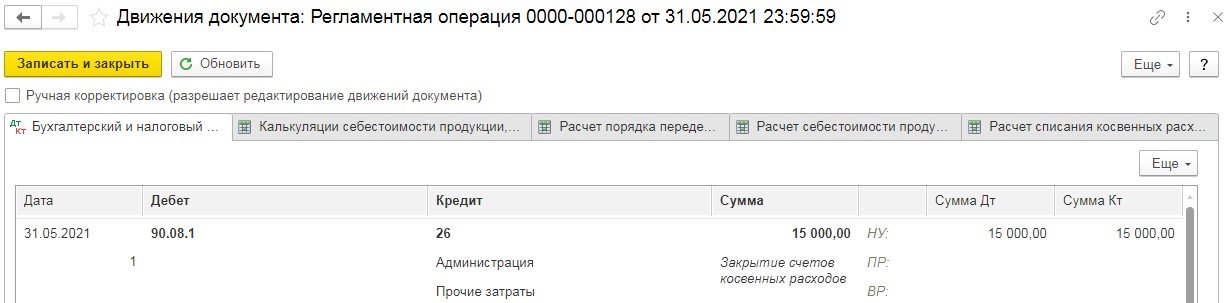

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

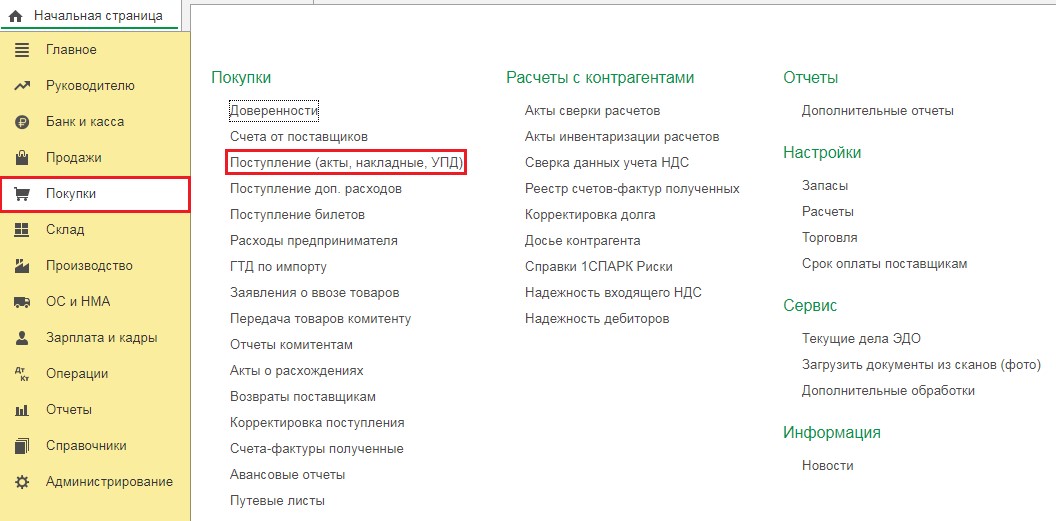

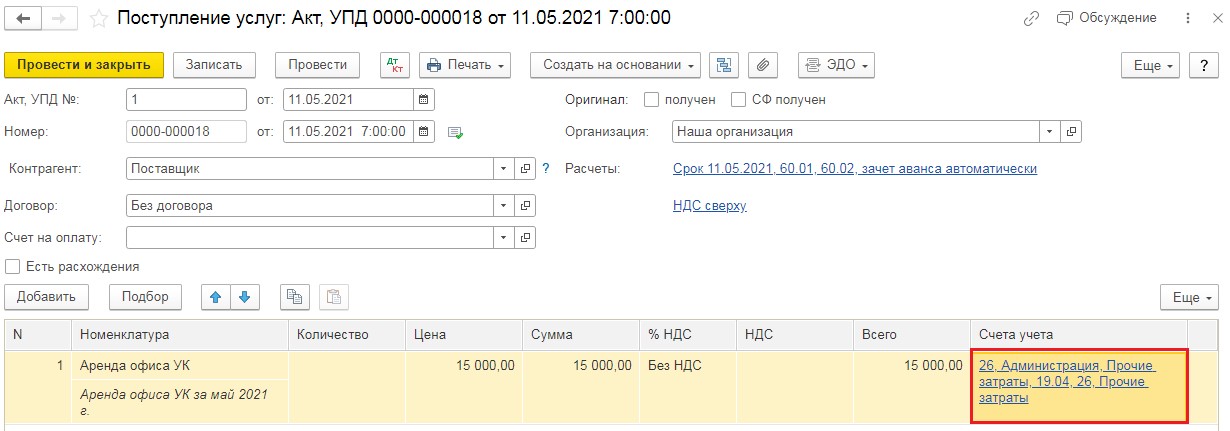

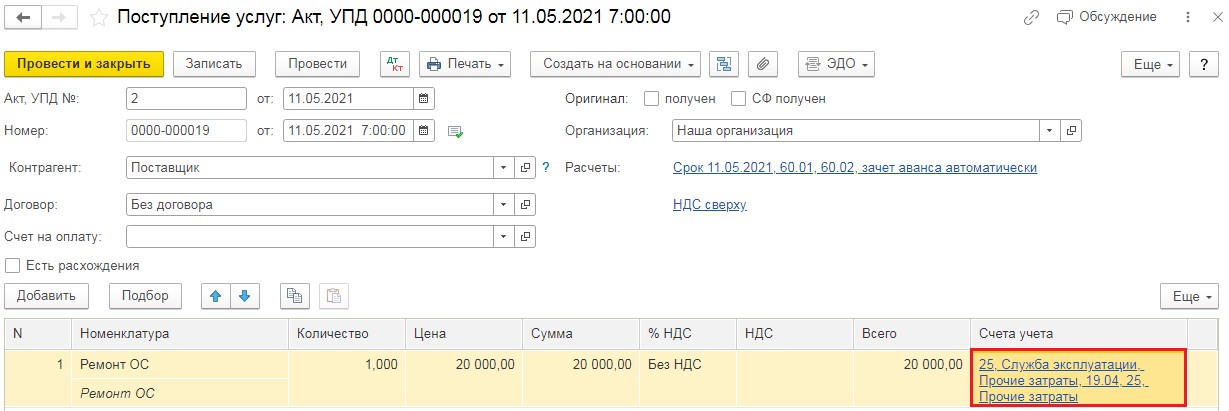

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

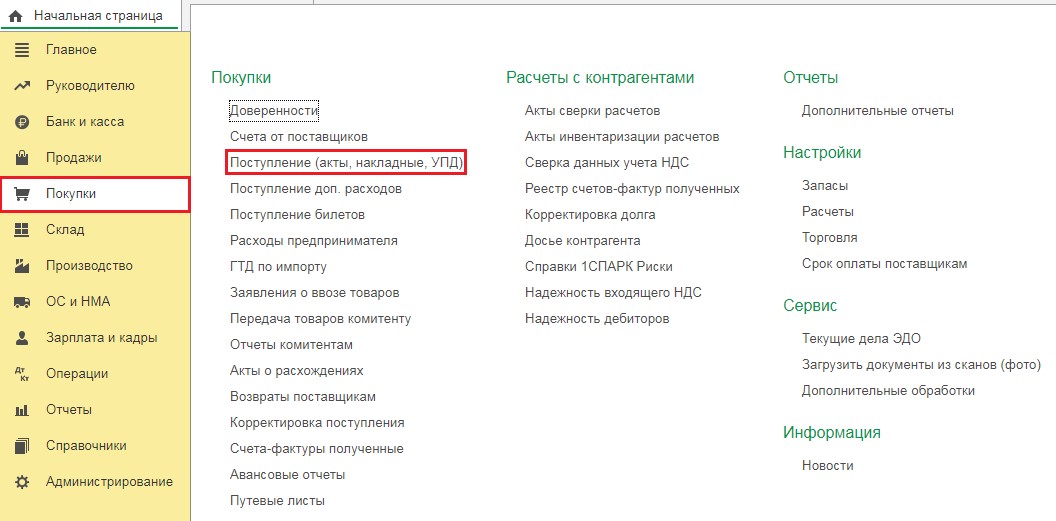

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

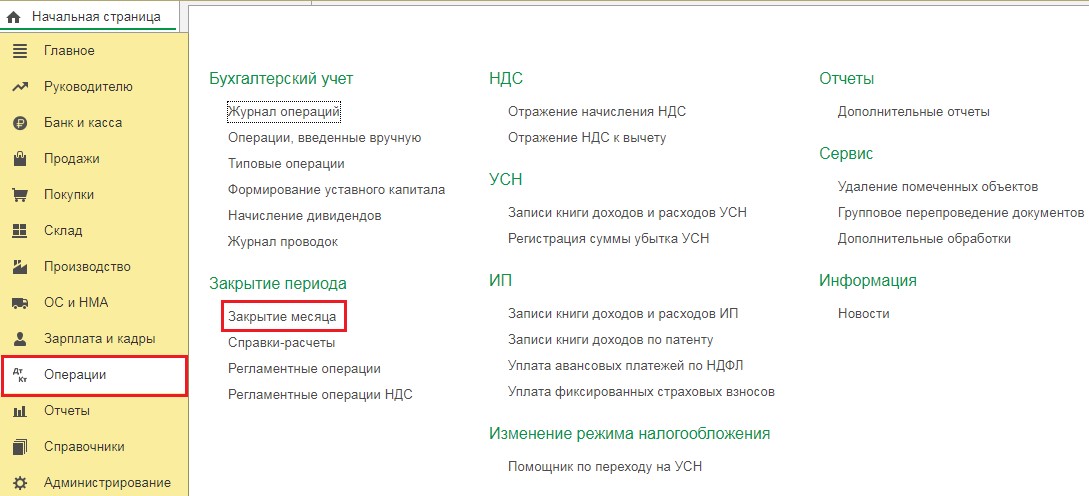

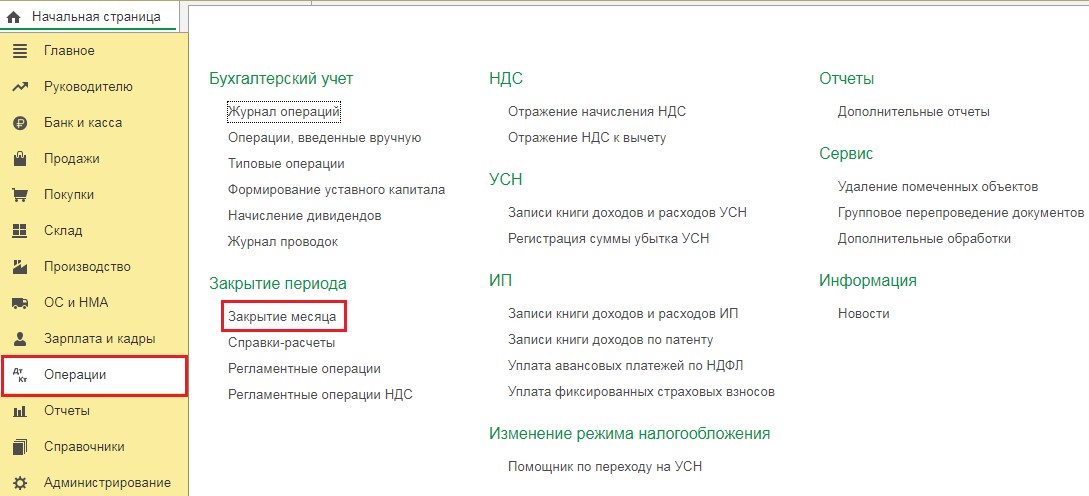

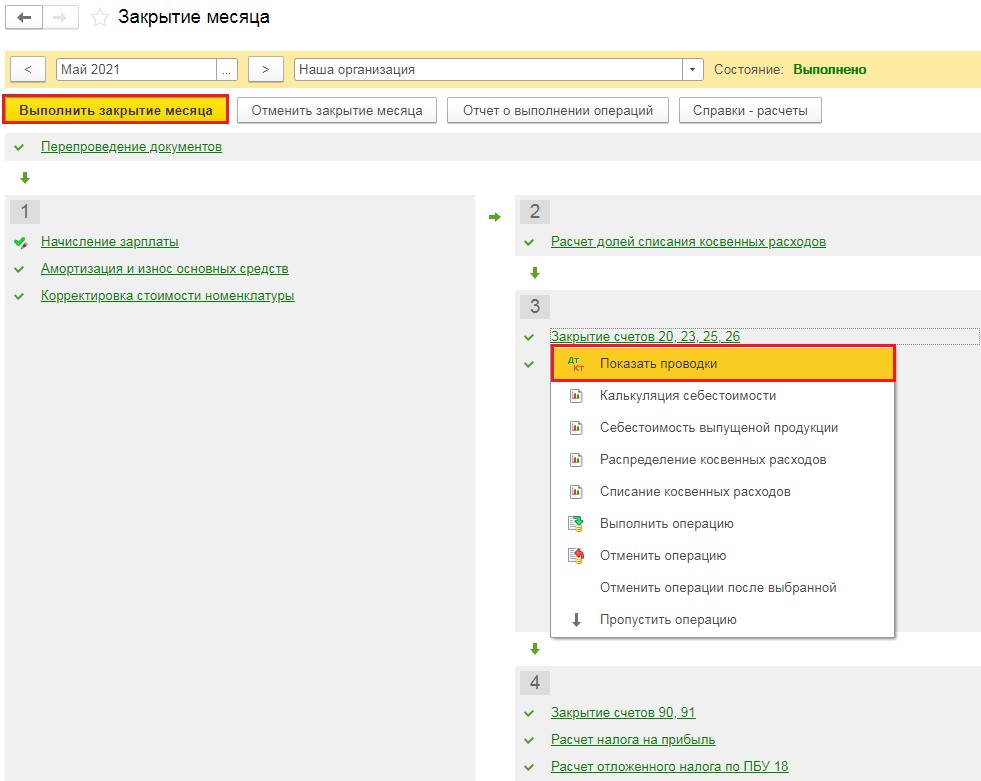

Выберем раздел «Операции» и пункт «Закрытие месяца».

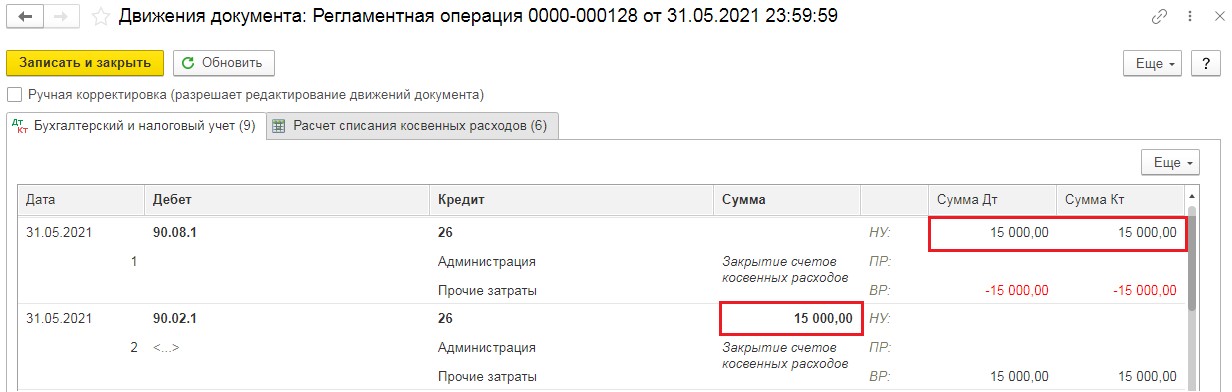

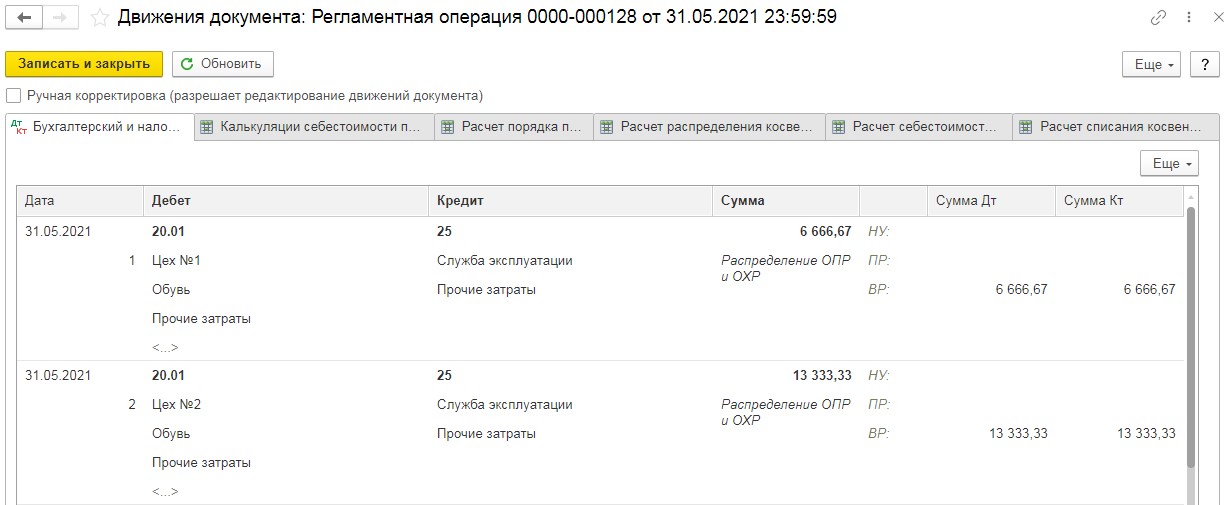

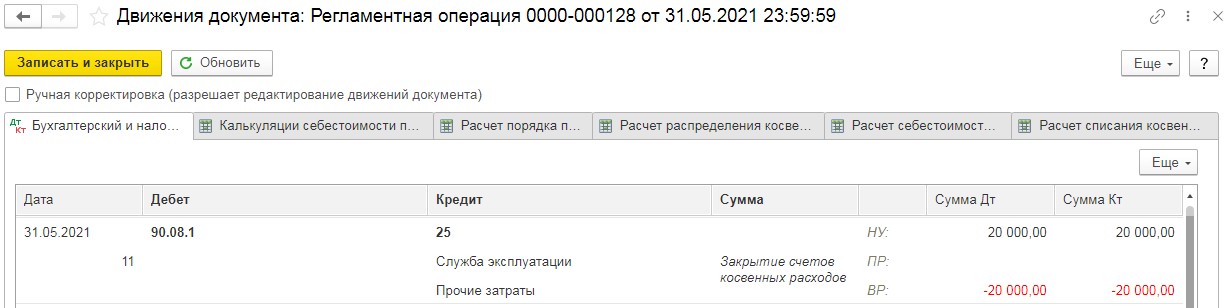

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

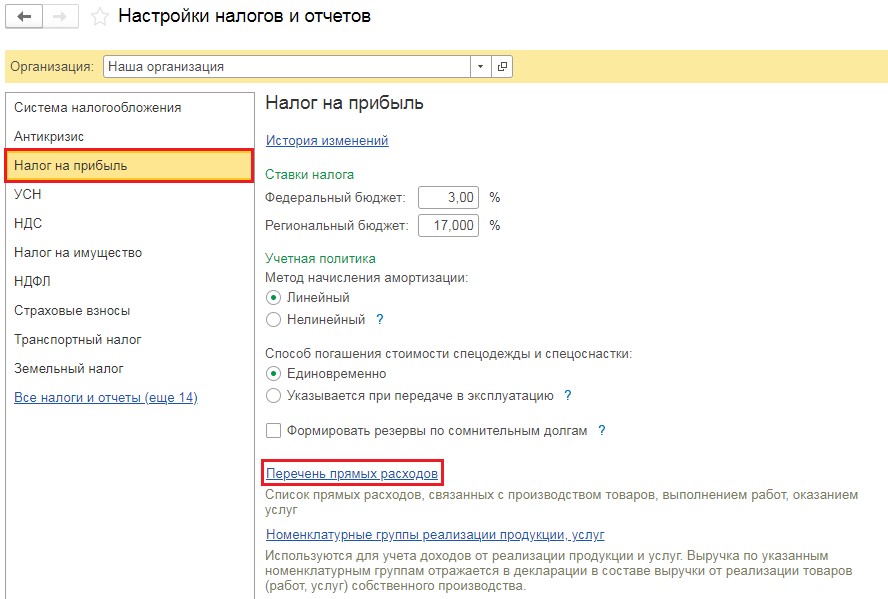

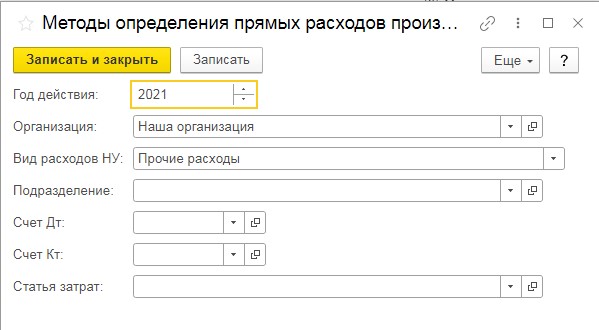

Переходим в графу «Налоги и отчеты».

В открывшемся окне открываем пункт «Налог на прибыль» и проходим по ссылке «Перечень прямых расходов»

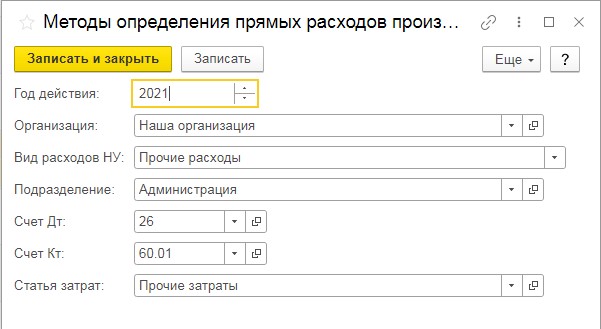

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Внимание! Настройка необходима лишь в случае прямых затрат. В этом случае рекомендуется такие затраты относить на 25 счет. Но в качестве примера разберем такую настройку.

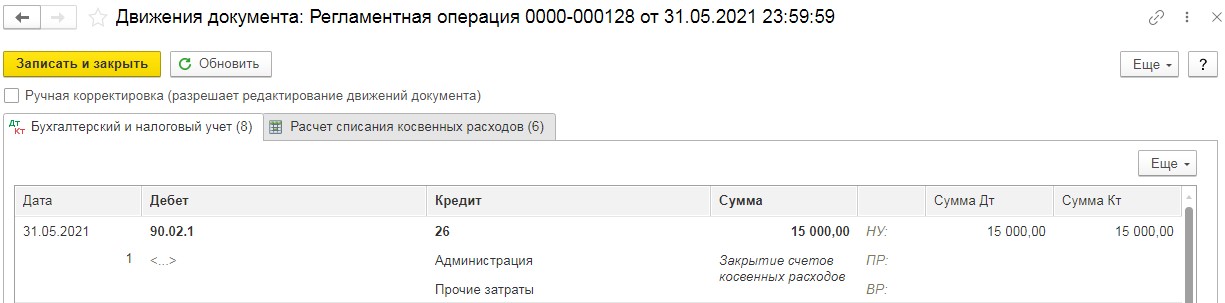

Еще раз проведем закрытие месяца и рассмотрим проводки в операции «Закрытие счетов 20,23,25,26»

Благодаря правильной настройке все введенные затраты закрыты на счет 90.02.1

Если в пункте учетной политики галочки, касающиеся производства, не будут удалены, а в настройки перечня прямых затрат не будет внесена строка с корреспонденцией 26 счета, закрытие затрат 26 счета будет на счет 90.02.1 в бухгалтерских данных учет, а в налоговой отчетности на 90.08.1, тогда все проводки будут выглядеть так:

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

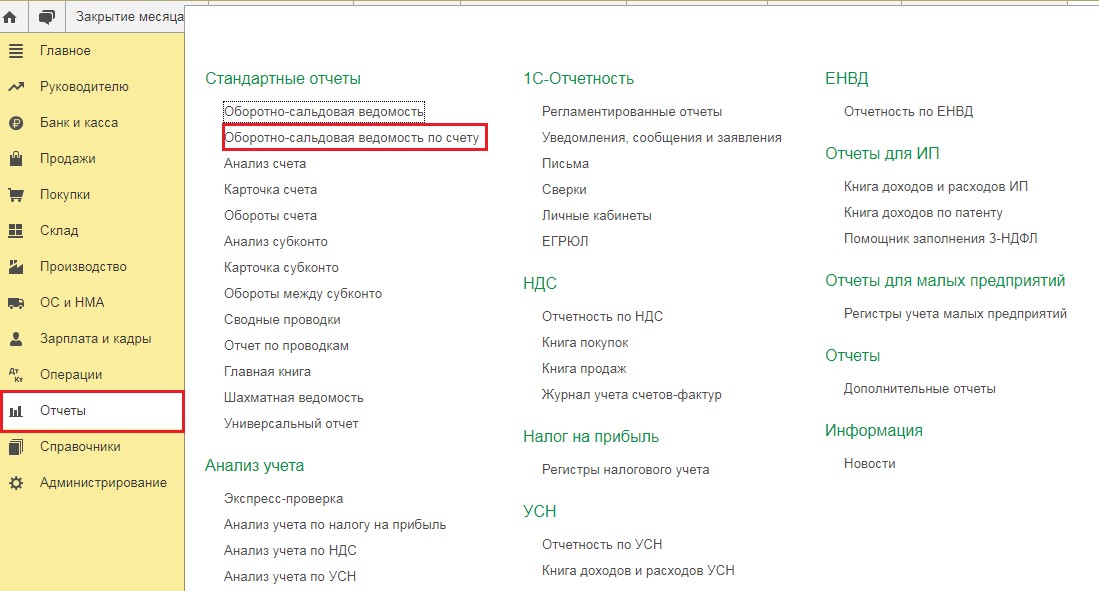

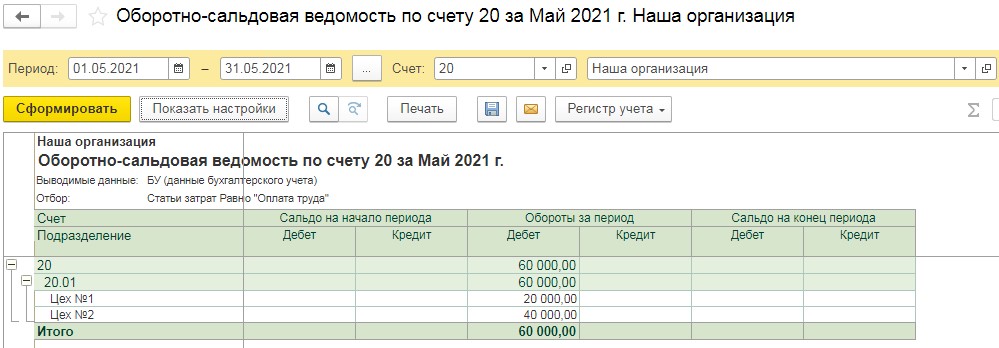

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

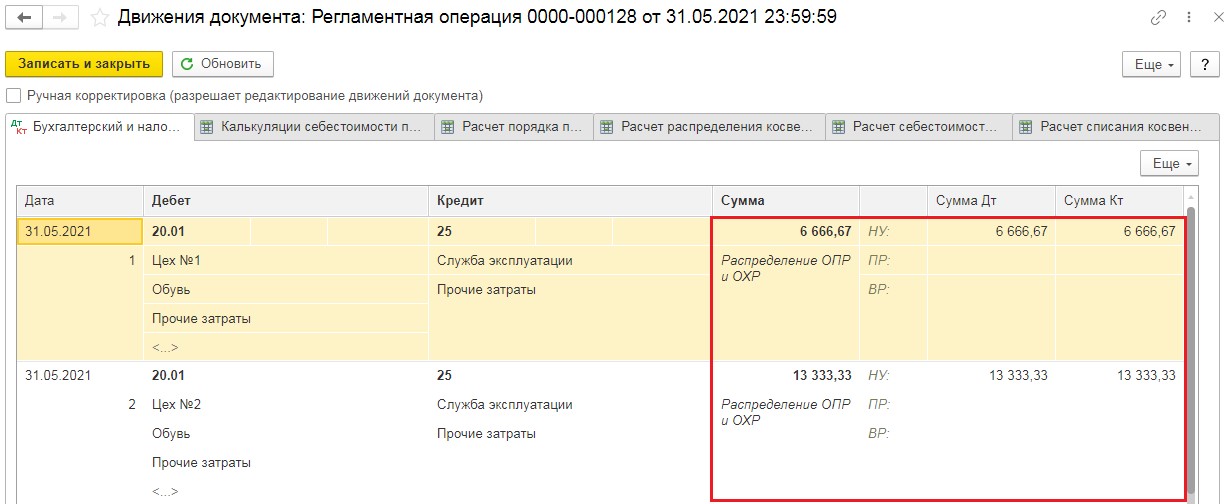

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Счет 26 бухгалтерского учета: проводки и примеры использования

Счет 26 — затратный. На нем отражаются общехозяйственные расходы организации, они же — управленческие. Это, к примеру, амортизация офисного здания, оплата аренды кабинета, зарплата бухгалтера и директора и другие. После окончания месяца затраты со счета 26 полностью списывают на 90. Расскажем, как работать с 26 счетом.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат. Попробовать

Перечень общехозяйственных расходов

- зарплату административно-управленческого персонала, то есть сотрудников, не занятых в производстве;

- страховые взносы с зарплаты административно-управленческого персонала;

- амортизацию основных средств и нематериальных активов, используемых в управленческой деятельности;

- затраты на ремонт имущества, используемого в управленческой деятельности;

- затраты на консультации специалистов, запросы разных данных, аудит;

- представительские затраты;

- приобретение программного обеспечения;

- покупку периодических изданий;

- мобильную связь и интернет;

- командировочные расходы управленческого персонала;

- затраты на наем сотрудников и так далее.

Организации, которые не занимаются производством, например, комиссионеры или дилеры, могут учитывать на счете 26 все расходы, которые связаны с их деятельностью. А вот компании из торговой сферы могут все свои затраты учитывать на счете 44.

Характеристика счета 26

Счет 26 — активный. Управленческие расходы аккумулируются по его дебету. А вот расходы списываются по кредиту 26 в конце каждого месяца.

Аналитика ведется по статьям затрат и местам их возникновения. Организация может разработать и другие особенности аналитического учета, но они обязательно должны быть отражены в учетной политике.

Важно! Затраты, накопленные на счете 26, могут составлять существенную долю в общих затратах компании, поэтому их нужно постоянно контролировать. На практике про эти категории расходов нередко забывают, и возникает ряд проблем: раздутый штат административного персонала, отсутствие контроля представительских расходов и так далее.

Закрытие счета 26

Счет 26 не может иметь сальдо на конец месяца, так как накопленные расходы ежемесячно должны списываться.

С 2021 года вступил в силу ФСБУ 5/2019 и теперь счет 26 закрывается только в дебет 90. То есть полная себестоимость больше не формируется, единственным правильным вариантом остался директ-костинг — списание расходов напрямую в расходы отчетного периода.

Раньше можно было списывать затраты, накопленные на счете 26, на счет 20. То есть управленческие расходы включались в фактическую себестоимость продукции. Теперь так делать нельзя. Это ошибка, которая может существенно исказить показатели бухгалтерского учета и отчетности.

Списанные на счет 90 общехозяйственные расходы попадают в отчет о финансовых результатах в строку 2220 «Управленческие расходы».

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Распределение расходов

После вступления в силу ФСБУ 5/2019 «Запасы», управленческие расходы нельзя учитывать при формировании себестоимости запасов. Исключением являются только те расходы, которые прямо связаны с производством, их можно включать в себестоимость. То есть в конце отчетного периода они списываются на производственные затраты, например, закрываются на счет 20.

Отсюда следует, что расходы, учитываемые по 26 счету, следует разграничивать.

Если расходы на управленческие нужды связаны сразу с несколькими видами деятельности компании по производству, то их распределяют между всеми ними способом, закрепленным в учетной политике:

- пропорционально зарплате производственного персонала;

- пропорционально выручке от продаж;

- иным способом.

Управленческие затраты, связанные с производством, нельзя признать расходами до тех пор, пока выручка от продажи продукции, на производство которой они потрачены, не будет получена. Все остальные расходы со счета 26 признавайте в расходах по обычным видам деятельности в том отчетном периоде, в котором они понесены.

Решать, какие расходы связаны с производством, а какие — нет, организация должна сама (Письма Минфина от 11.02.2022 № 07-01-09/9702, от 18.11.2021 № 07-01-09/93330). Рекомендуется подтвердить связь документами.

Пример. ООО «Футурус» оказывает другим организациям услуги по управлению компанией. Сам гендиректор этой организации одновременно и является сотрудником, оказывая услуги по управлению.

В таком случае зарплата гендиректора делится на две части: за управление своей компанией — на 26 счет, за управление компанией клиента — на 20 в составе расходов на производство. Подтвердить распределение можно документами учета рабочего времени.

Проводки со счетом 26

На счете 26 учитываются разнообразные управленческие затраты, поэтому он корреспондирует со многими счетами бухгалтерского учета. В таблице мы собрали основные проводки.

Начислена амортизация оборудования, которое использовалось в управленческой деятельности.

Начислена амортизация нематериальных активов, которые используются в управленческой деятельности.

Материалы списаны на управленческие нужды. Например, списана канцелярия.

В состав общехозяйственных расходов списана стоимость услуг, оказанных собственным производственным подразделением.

Полуфабрикаты списаны на управленческие нужды.

Товары переданы на общехозяйственные нужды.

Готовая продукция списана на административно-управленческие нужды.

Задолженность перед поставщиками и подрядчиками учтена в составе управленческих расходов.

Например, затраты на подписку на периодические издания, затраты на услуги связи, интернета и так далее.

В составе общехозяйственных расходов учтены налоговые затраты. Например, транспортный налог по автомобилям директоров.

Начислены страховые взносы с заработной платы управленческого персонала.

Начислена заработная плата сотрудникам органов управления

Учтены представительские или командировочные расходы управленческого персонала.

Расходы будущих периодов отнесены к общехозяйственным.

Счет закрыт, расходы списаны на финансовый результат.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Источник: www.b-kontur.ru