Данная форма предназначена для подачи сведений по всей организации. В таких квартальных отчетах следует отразить весь доход, который выплачивался физическим лицам и предоставить по месту регистрации ИП или организации.

Назначение документа

В этой бумаге указывается, сколько именно сумм было удержано, то есть работодателями с подчиненных, и на основании этого производится перевод средств от имени людей в фонды.

Таким образом, налоговики понимают, с какого фактического дохода, за что и в каком размере поступают средства, и от чьего имени необходимо отмечать поступления. Это позволяет следить за уплатой подоходного сбора и оперативно реагировать на его отсутствие.

Как выглядит пошаговый образец заполнения формы с последними изменениями

Формирование 6-НДФЛ должно производиться по каждому ОКТМО в отдельности, и если на одной странице не хватает места для всех показателей, то создается нужное их количество.

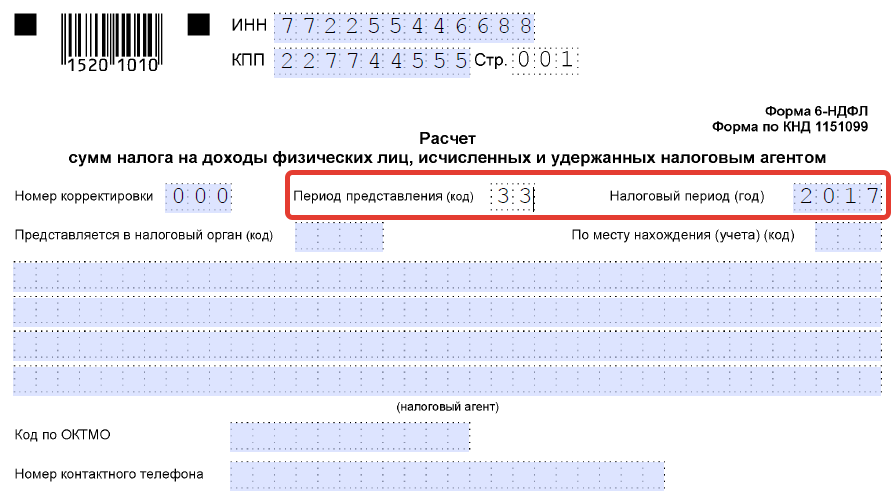

Как правильно заполнить 6-НДФЛ в 2018 году для чайников: в титульном листе, нужно указать код 21 в поле с периодом представления, если составление происходит за 1 квартал, при этом налоговый период будет представлен годом, который в данном случае — 2018.

Отчет Подробный анализ НДФЛ в 1С БП 8.3 для анализа 6-НДФЛ

В разделе 1 строки 010-050 следует заполнять отдельно по каждой ставке, и делается это по нарастающей с начала года. Сведения в строки 060-090 пишутся только на первом листе первого раздела, суммируя по каждой ставке.

В разделе 2 указываются сведения из последнего квартала периода.

Титульный лист

В него включается информация о том, кто является налоговым агентом, а также какие должностные лица участвуют при его создании.

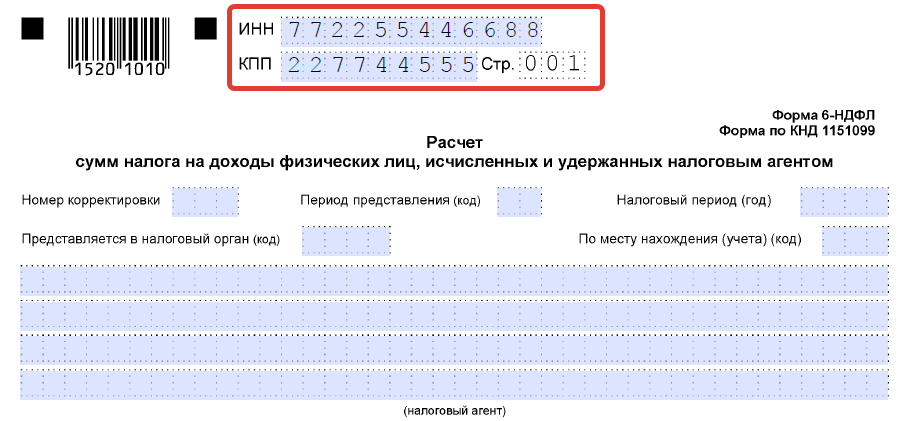

В верхней части отражается ИНН и КПП предприятия, а также номер страницы, далее вводятся непосредственно данные:

- номер корректировки;

- время предоставления, отраженное в виде кода и налогового периода;

- код налогового органа и место нахождения;

- наименование компании и код ОКТМО;

- контактные данные;

- количество листов и копий.

Далее на листе вводятся ФИО и статус лица, которое подтверждает сведения в бумаге и участвовало в ее заполнении.

Ставится подпись и дата заполнения, а также название документа, который подтверждает наличие у представителя полномочий. Правая часть отведена для сотрудника ФНС, который также вводит свою внутреннюю информацию.

Раздел 1

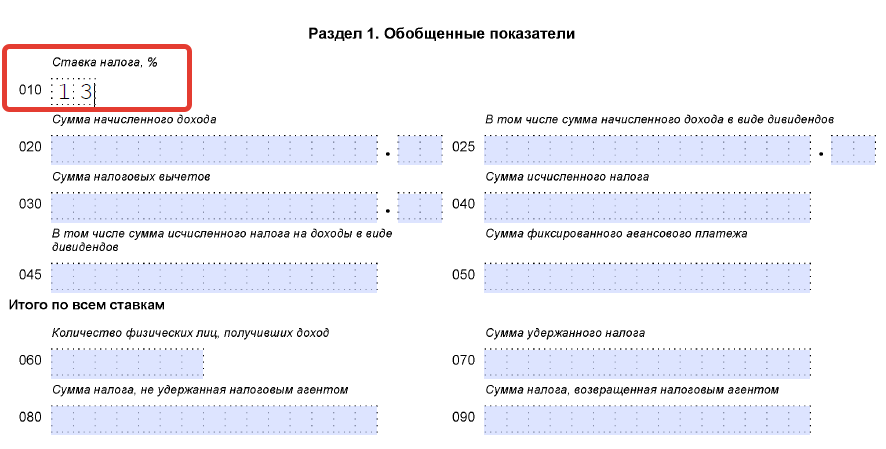

В первом разделе вводятся обобщенные показатели, в числе которых НДФЛ. Если сотрудник — гражданин России, то для него устанавливается ставка в 13%, а за иностранца с патентом необходимо отчислять 30%.

Если в компании применяется два типа налоговых сборов, то следует заполнить один листок по первому, а второй начать заполнять уже по другому типу.

В первом разделе указывается:

| 010 | Ставка, сформированная для подоходного налога |

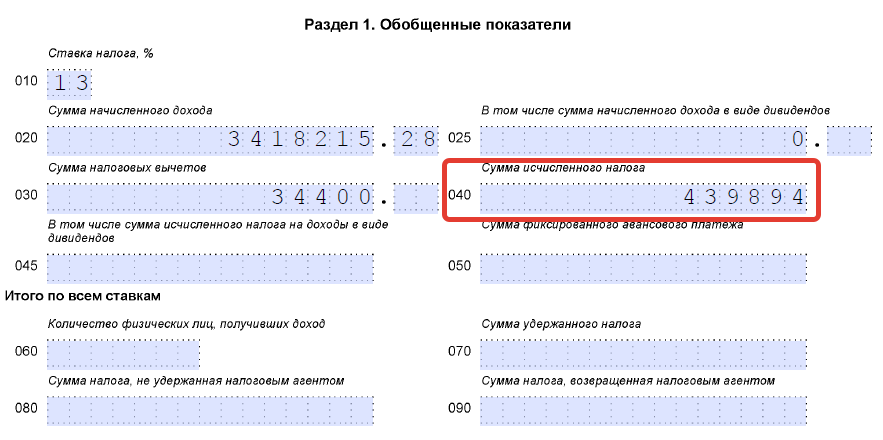

| 020 | Зарплата, которая предоставляется человеку по условиям трудового договора |

| 025 | Отражаются дивиденды |

| 030 | Сумма вычетов по всем сотрудникам |

| 040 | Сумма рассчитанного сбора |

| 045 | Количество удержанного из дивидендов |

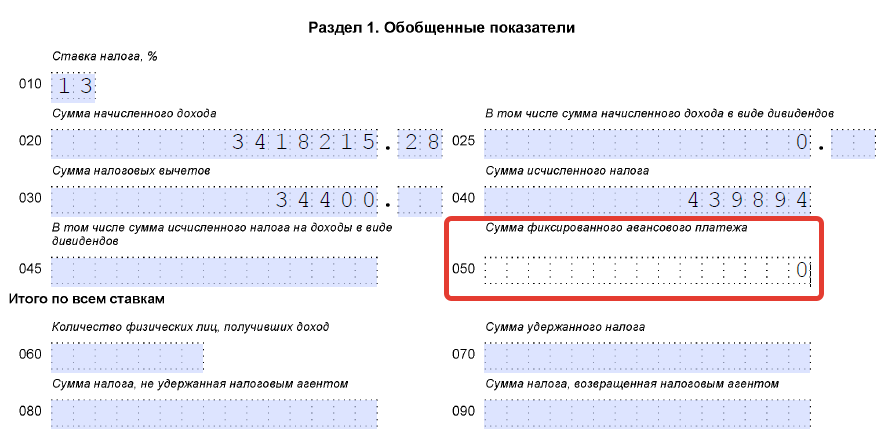

| 050 | Авансовые платежи |

| 060 | Сколько в целом трудится людей в компании |

| 070 | Размер по всем ставкам |

| 080 | Средства, которые не были удержаны |

| 090 | Количество возвращенного налога итогом |

Часть 2

Второй раздел заполняется информацией о том, когда и сколько было получено доходов, и какой уровень государственных перечислений был взят со всех сумм.

Для этого используются соответственно строчки 100, 110, 120 и 130, а строка под номером 140 оговаривает конкретный сбор, который удерживается с человека.

Кто оформляет

Налоговая инспекция обязала сдавать документацию по бланку 6-НДФЛ все организации и ИП, которые имеют статус работодателей, даже если подчиненный в штате один.

Другими словами, эту форму должны составлять и подавать те, которые составляют и бланк 2-НДФЛ.

На предприятии должен быть главбух, который официально назначен на эту должность и владеет как знаниями, так и навыками ведения финансовой отчетной документации. Если его нет, то задачу может выполнять руководитель или нанятый специалист.

Срок сдачи

6-НДФЛ сдается не позже последнего дня месяца, следующего за отчетным периодом. То есть, если сдается за полугодие, то последним сроком будет 31 июля 2018 года.

За 9 месяцев, то есть за 3 квартал, следует подать отчеты в ФНС не позже, чем 31 октября. За год можно не позже конца января.

Что запрещено при составлении документа

Нельзя пользоваться ручкой любого цвета, кроме черного, фиолетового или синего.

Также необходимо позаботиться о прочерках в тех ячейках, которые не могут быть заполнены информацией, по причине ее отсутствия. При цифровых значениях, если данные не нужно вносить, ставится цифра 0.

Способ предоставления

Вид отчетности может быть как бумажным, так и электронным. Когда в фирме более 25 человек, то действует правило, по которому документ сдается только в электронном формате.

Куда сдается

Отсылать нужно в ФНС на территории, на которой зарегистрирован работодатель.

По обособленному подразделению

Если человек получил доход от обособленного подразделения компании, которое имеет собственное руководство и внутренние документы, его работодатель будет сдавать бумаги по местонахождению этого филиала.

Ведь у него есть своя регистрация, но при получении одновременных доходов и от главной организации, и от отдельных ее подразделений, нужно подавать 6-НДФЛ во все ФНС, которые обслуживают компанию.

При смене места нахождения

Если посреди налогового периода организация поменяла место регистрации, к примеру переехала в другой город, то она должна там стать на учет. При этом заполняется два отчета: один до даты переезда, а второй – после. Сдаются они в старую и новую инспекцию соответственно, а коды ОКТМО, отражающие местонахождение, также меняются.

Штрафы

Если расчет был просрочен, то за каждый месяц задержки будет начисляться по 1000 рублей. Полагается взыскание, если в документе имеются ошибочные данные, и они не были исправлены до обнаружения налоговиками.

Тогда за каждый отчет организацию оштрафуют на 500 рублей, а руководитель получит еще одно взыскание на уровне 300-500 рублей.

Еще одним поводом для наложения санкций будет сдача отчета на бумаге, когда это нужно было сделать в электронном виде, тогда будет назначено 200 рублей штрафа, а если его не переделали вовремя, то также будет считаться просрочка.

Похожие записи:

- Текст СП 4.13130.2013 «Системы противопожарной защиты», Актуальная редакцияСВОД ПРАВИЛ Системы противопожарной защиты ОГРАНИЧЕНИЕ РАСПРОСТРАНЕНИЯ ПОЖАРА НА ОБЪЕКТАХ.

- Текст СНиП 2.07.01-89 Градостроительство. Актуальная редакцияСТРОИТЕЛЬНЫЕ НОРМЫ И ПРАВИЛА. ГРАДОСТРОИТЕЛЬСТВО. ПЛАНИРОВКА И ЗАСТРОЙКА ГОРОДСКИХ И.

- Увеличение НДФЛ с 13 до 15 процентовНДФЛ по ставке 15 %. Законодательство о внесении изменений. Когда.

- Тонкости покупки квартиры на вторичном рынкеСоветы юристов по поводу покупки квартиры на вторичном рынке -.

- Налог на банковские вкладыВ большинстве стран мира давно существует практика налогообложения процентов по.

- Документация для возврата 13 процентов с покупки квартирыКакие нужны документы для оформления возврата процентов при купля-продаже квартиры.

- Как сделать возврат билета РЖД, купленного онлайнКак правильно и выгодно оформить возврат, как быть с невозвратными.

- Возврат налогового вычета за покупку квартирыНалоговый возврат за покупку квартиры и кто может рассчитывать на.

Источник: yurzone.ru

Декларация 6 НДФЛ: сроки сдачи, порядок заполнения

Рассказываем, что такое 6-НДФЛ и кто из предпринимателей должен отчитываться по этой форме перед налоговой инспекцией. Как и все декларации НДФЛ, эта посвящена отчёту по уплате подоходного налога. Её главная особенность в том, что отчитывается по ней не сам налогоплательщик, а его налоговый агент, то есть работодатель. Каковы общие требования к подготовке отчёта, как заполнять 1 и 2 раздел и как удобнее всего сдавать эту декларацию.

Общие требования по подготовке отчета

Кто сдает форму 6-НДФЛ? Её регулярно заполняют все налоговые агенты, то есть все работодатели, уплачивающие подоходный налог за своих работников. Российское законодательство таково, что обязанность платить НДФЛ возложена на предпринимателей и организации, а сами граждане получают на руки деньги уже за вычетом 13%. Обязанность своевременно уплачивать подоходный налог сопряжена с обязанностью регулярно отчитываться о нём.

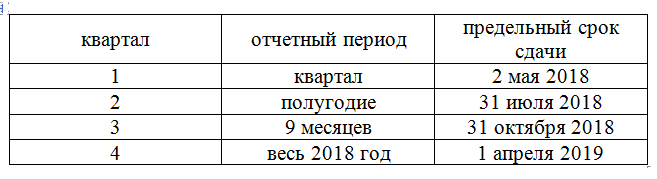

Сроки сдачи 6 НДФЛ — до последнего дня месяца, следующего за отчётным. Исключение составит декларация за год, её сдают позже. Но отчитываться нужно не каждый месяц, а раз в квартал. То есть налоговый агент сдаёт декларацию 4 раза в год:

- за 1-ый квартал до конца апреля;

- за полугодие до конца июля;

- за 9 месяцев до конца октября;

- за год до 1 апреля следующего года.

Форму 6-НДФЛ сдают все налоговые агенты, то есть все работодатели

Форма 6-НДФЛ представляет собой двухстраничный документ — на первом листе налоговый агент сообщает информацию о себе, на втором отчитывается о произведённых выплатах в бюджет. Подробные рекомендации о представлении сведений мы рассмотрим ниже, а общие правила таковы:

- документ заполняют от руки слева направо;

- чёрные, синие или фиолетовые чернила;

- можно заполнить документ на компьютере, если использовать шрифт Courier New 16–18 кегелей;

- в ручном варианте незаполненные ячейки нельзя оставлять пустыми, нужно ставить прочерк (при заполнении на компьютере клетки остаются пустыми);

- если в незаполненной ячейке должны быть цифры, в первой клетке ставят «0», в остальных прочерки;

- форму нужно распечатать на 2 отдельных листах, двусторонняя печать запрещена;

- при распечатывании документа следите, чтобы штрих-код в верхней левой части обеих страниц не обрезался и не повредился.

Инструкция по заполнению

Как заполнить 6-НДФЛ? Несмотря на то, что этот документ в ходу с 2016 года у многих налоговых агентов, особенно начинающих, возникают вопросы по подготовке этого отчёта. В форме всего 2 страницы, но вторая представляет серьёзные трудности для тех, кто не сталкивался с подобными декларациями.

Если в отчётном периоде у предпринимателя не было наёмных работников и он ни за кого не платил подоходный налог, отчитываться по 6-НДФЛ не нужно. Нулевая отчётность в данном случае не предусматривается. Но если в отчётном периоде в штате числился хотя бы 1 человек, нужно готовить отчет.

В настоящее время заполнить онлайн эту декларацию нельзя, за исключением случаев, когда на вашем компьютере установлено специальное программное обеспечение. Например, «Моё дело», «Эльба» или «Небо». В остальных случаях бланк сначала скачивают, а затем распечатывают и заполняют в бумажном виде.

Рассмотрим порядок заполнения простыми словами, чтобы затратить на подготовку декларации минимальное время и не допустить ошибок. Обратите внимание на образец на иллюстрациях к материалу.

Сведения 1 раздела

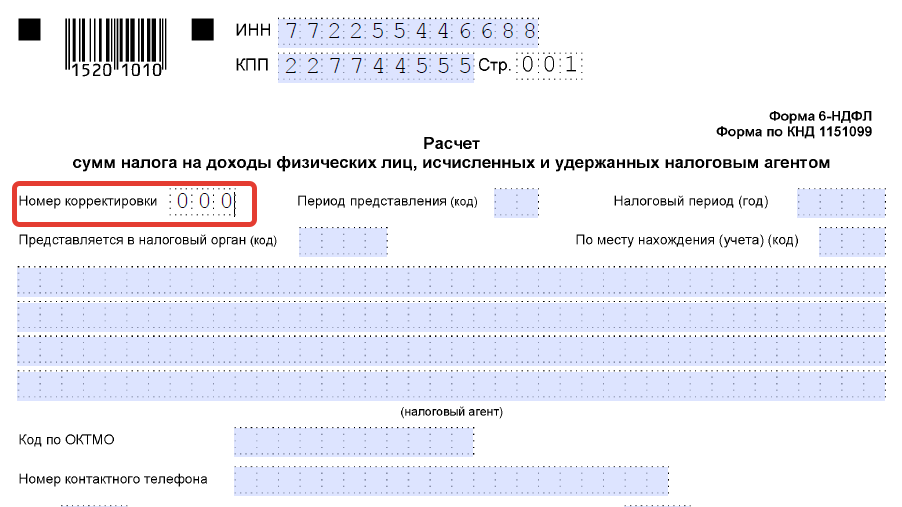

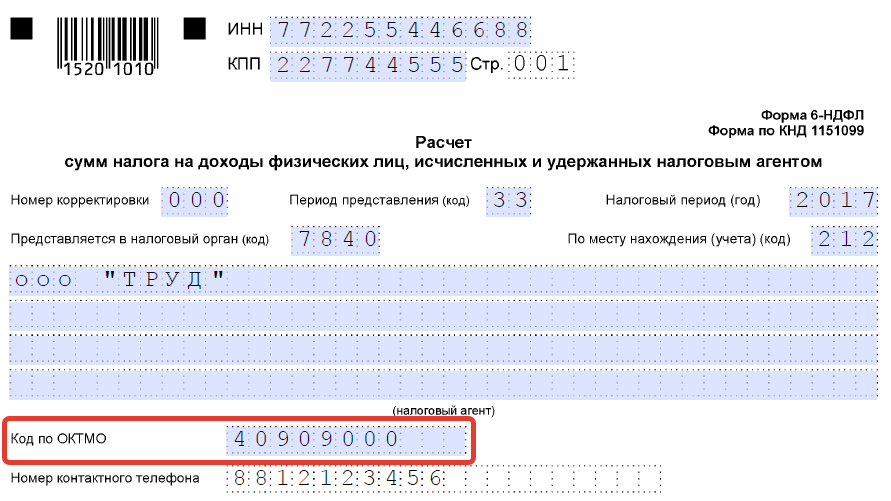

Первый раздел — самая простая часть декларации. Вот инструкция по заполнению сведений на 1 листе. В верхней части первого листа напишите свои ИНН и КПП, код отделения ФНС (можно уточнить онлайн). Трудности вызывает поле «Номер корректировки». В действительности всё довольно просто. Если отчёт сдаётся впервые, ставьте «001».

Если в первом документе были ошибки и налоговый агент подаёт декларацию за тот же период с корректировками, ставят «002» и так далее.

Ниже расположено большое поле с 4 строками пустых клеток. Здесь налоговый агент указывает своё наименование (имя индивидуального предпринимателя или название организации). Далее укажите ОКТМО, контактный телефон и количество листов декларации.

Вторая часть первого листа поделена на 2 половины: левую заполняет работодатель, правую — налоговый инспектор. Укажите, кто сдаёт документ — сам налоговый агент или его доверенный представитель (цифрой 1 или 2). Напишите ФИО и ещё раз продублируйте название организации. Если отчёт сдаёт поверенный, нужно указать номер доверенности. Поставьте дату и подпись.

Первый раздел не должен вызывать существенных трудностей, его заполнение займёт не более

5 минут.

Образец заполнения 6-НДФЛ

Сведения 2 раздела

Как правильно заполнять 2 раздел 6-НДФЛ? Начните с того, что ещё раз напишите ИНН и КПП вверху страницы, а в строке «010» укажите налоговую ставку, по которой начисляли НДФЛ своим сотрудникам. Есть 2 варианта: 13% для граждан России и 15% для резидентов других стран. Если у вас смешанный штат, и вы начисляли подоходный налог по 2 ставкам, придётся сделать второй лист в двух вариантах — на одном вся информация по ставке 13%, на другой — по 15%.

Все строки на первой половине второй страницы, с 010 по 090 нужно заполнять в сумме с начала года. То есть, отчитываясь по итогам полугодия, налоговый агент включает информацию не за второй квартал, а за оба. В строке 020 укажите всю сумму начисленного дохода, начиная с января отчётного года, а в строке 040 сумму исчисленного налога. Она должна составить 13% или 15% от значения в строке 020.

Общество с ограниченной ответственностью отчитается о дивидендах своим учредителям в строках 045 и 025.

В строке 060 указывается число работников, за которых агент платил подоходный налог в отчётном периоде. Строки 070, 080 и 090 заполняются только при наличии информации по ним, в остальных случаях ставится прочерк.

Во второй половине листа нужно будет указать все даты, в которые сотрудники получали доход и в которые происходило начисление НДФЛ. Помните, что подоходный налог с зарплаты уплачивается в день её получения работником. В строках напротив пишут сумму фактически полученного дохода и сумму налога. Все вычисления достаточно просты.

На последней строчке ставят дату и подпись, подтверждающую достоверность представленных сведений.

Первый лист 6-НДФЛ не вызовет никаких трудностей, второй значительно сложнее

Способы сдачи

Декларация 6-НДФЛ сдаётся в ФНС двумя способами:

- через личный кабинет онлайн (если у налогоплательщика есть цифровая подпись);

- инспектору налоговой службы во время личного визита.

Для отправки отчёта онлайн обязательна цифровая подпись. Без неё нельзя пройти авторизацию на портале. Даже в таком случае сначала придётся распечатать бланк в бумажном виде, заполнить от руки, а затем отсканировать и отправить налоговикам. Найти пустой бланк в формате Word или Excel невозможно, только pdf или jpeg. Заполнить их на компьютере невозможно.

Электронный вариант сдачи обязателен для всех организаций, где больше 25 работников. Все другие предприниматели свободны в выборе способа сдачи 6-НДФЛ.

Справка 6 НДФЛ

Если справка вызовет вопросы у проверяющих, агенту придётся давать пояснения в налоговую. Так называют письменные ответы на запросы инспекторов об уточнении каких-либо данных в декларации. Такое происходит, если уплаченный налог по факту меньше, чем указан в расчёте или указаны неверные даты перечислений. Будьте внимательны, потому что даже небольшие неточности вроде ошибок в ОКТМО, приводят к необходимости отчитываться.

При хорошей теоретической подготовке заполнение декларации 6-НДФЛ не представляет никаких трудностей. В больших организациях эту работу выполняют бухгалтеры, в маленьких — сам руководитель.

Скачать бланк 6-НДФЛ

Заключение

С момента, когда начали сдавать первый раз декларацию 6-НДФЛ прошло уже больше 2 лет, но у многих налоговых агентов до сих пор остаются вопросы к этому документу. Форму сдают раз в квартал, отчитываясь за все выплаты подоходного налога за сотрудников с начала года. Ошибок в расчётах не будет, если аккуратно вести бухгалтерию и не допускать нарушения сроков выплат.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте далее:

Порядок заполнения Декларации по НДС

Срок сдачи декларации по налогу на имущество организаций

Код отчетного периода

Налог НДФЛ: размер, калькулятор, льготы

Сроки и порядок уплаты НДФЛ

Источник: biztolk.ru

Пример заполнения формы 6 НДФЛ

С начала 2018 года был утвержден новый образец заполнения 6 НДФЛ. Справку необходимо предоставлять в качестве отчетного документа о зарплате сотрудников, а также всех сумм соответствующих налогов. Готовый образец и пошаговые рекомендации по заполнению можно найти ниже.

Скачать заполненный образец формы 6 НДФЛ (word)

Пошаговая инструкция по заполнению формы 6-НДФЛ

Образец формы 6-НДФЛ состоит из титульного листа и двух разделов. Инструкция по заполнению бланка формы приводится ниже.

Титульный лист

Здесь заполняют данные по компании:

- Реквизиты ИНН и КПП. Если документ предоставляется не головным офисом, а одним из его филиалов, указать необходимо именно КПП филиала.

- Далее вносим цифры в номер корректировки – изначально там следуют нули. Если же инспекция не приняла первый вариант 6-НДФЛ, то второй отчет направляется с соответствующей пометкой – т.е. 001, 002 и так далее.

- Отчетный период формы 6-НДФЛ – графа период предоставления заполняется соответствующими кодами: 21(первый квартал), 31(полугодие), 33 (9 месяцев) или 34 (год). При этом всегда прописывают и год, за который предоставляют сведения.

- Код вашей инспекции можно узнать на официальном сайте ФНС.

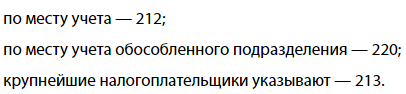

- В графе «по месту нахождения (учета) (код)» указываем ту комбинацию, которая соответствует статусу компании:

- Название компании или ИП указываем сокращенно хотя допускается указать полное наименование.

- В коде ОКТМО прописывают соответствующую комбинацию цифр, например:

Раздел 1

В этом разделе прописывают ставку налога НДФЛ (т.е. 13%), все вычеты (если они были), а также суммы удержанных НДФЛ. Важно понимать, что работник в большинстве случаев получает только заработную плату. Но иногда он также может получать, например, дивиденды, поэтому все выплаты должны учитываться при заполнении формы.

В строке «сумма начисленного дохода» указываем все доходы сотрудников, которые подлежат обложению налогом.

Строка 030 «сумма налоговых вычетов» формы 6-НДФЛ — в ней отражаются налоговые вычеты которые были предоставлены сотруднику, если таковых нет, то не заполняется.

«Сумма исчисленного налога» рассчитываться как:

Ставка налога (010) * (Сумма начисленного дохода (020) — сумма налоговых вычетов (030))

Строчка 050 заполняется в том случае если в компании работают иностранные граждане на основании патента

В итогах указывают общее количество всех сотрудников, которые получили зарплату, а также иной доход благодаря сотрудничеству с компанией. Также фиксируют общую сумму НДФЛ.

Раздел 2

В этом разделе необходимо расписать итоговые суммы по всем ставкам:

- получения дохода;

- списания налога;

- его перечисления.

Подробный видео комментарий налогового консультанта по особенностям заполнения формы 6-НДФЛ в программе 1С:

Ответственность за не предоставление

Поскольку компании и индивидуальные предприниматели обязаны правильно производить заполнение формы 6-НДФЛ, в налоговом законодательстве утверждены и определенные меры ответственности по разным основаниям (подробнее см таблицу).

| недостоверные сведения | 500 р за 1 документ | 126.1 |

| несвоевременное предоставление | 1000 р за каждый месяц просрочки | 126.1, п 1.2 |

С первого дня 2016 года действует норма, согласно которой налоговая инспекция может временно приостановить банковское обслуживание счетов компании, если форма 6-НДФЛ не была предоставлена вовремя, причем с момента просрочки прошло более 10 рабочих дней.

Сроки и место сдачи 6-НДФЛ

Форму 6 НДФЛ обязаны сдавать все юридические лица и частные предприниматели (ИП) каждый квартал, т.е. 4 раза в год. В документе содержится информация о:

- доходах сотрудников, которые были получены от работодателя (зарплата, премия, компенсации, командировочные и др.);

- удержанные подоходные налоги с каждого вида поступления;

- налоговые вычеты, если таковые были предоставлены.

Важно понимать, что эти сведения приводятся по всем сотрудникам, которые заключили с работодателем официальный трудовой договор, в том числе по:

- совместителям;

- сезонным работникам;

- внештатным заместителям и т.д.

6-НДФЛ подается в местное отделение ФНС. Если юридическое лицо имеет несколько обособленных подразделений, справку предоставляют в ту инспекцию, которая территориально соответствует юридическому адресу головного офиса.

Все данные в форме приводятся нарастающим итогом – сначала первый квартал, затем полугодие, 9 месяцев и весь календарный год (12 месяцев).

Важно понимать, что под моментом сдачи документа подразумевается фактический момент, когда письмо было отправлено в адрес ФНС. То есть если оно было отправлено даже в 23:59 последнего отчетного дня, формально это не будет нарушением установленного регламента.

Компании предоставляют образец заполнения формы 6-НДФЛ:

- В бумажном виде, если официально трудоустроено до 25 сотрудников включительно. При этом двусторонняя печать не допускается.

- В электронном виде, если численность более 25 человек.

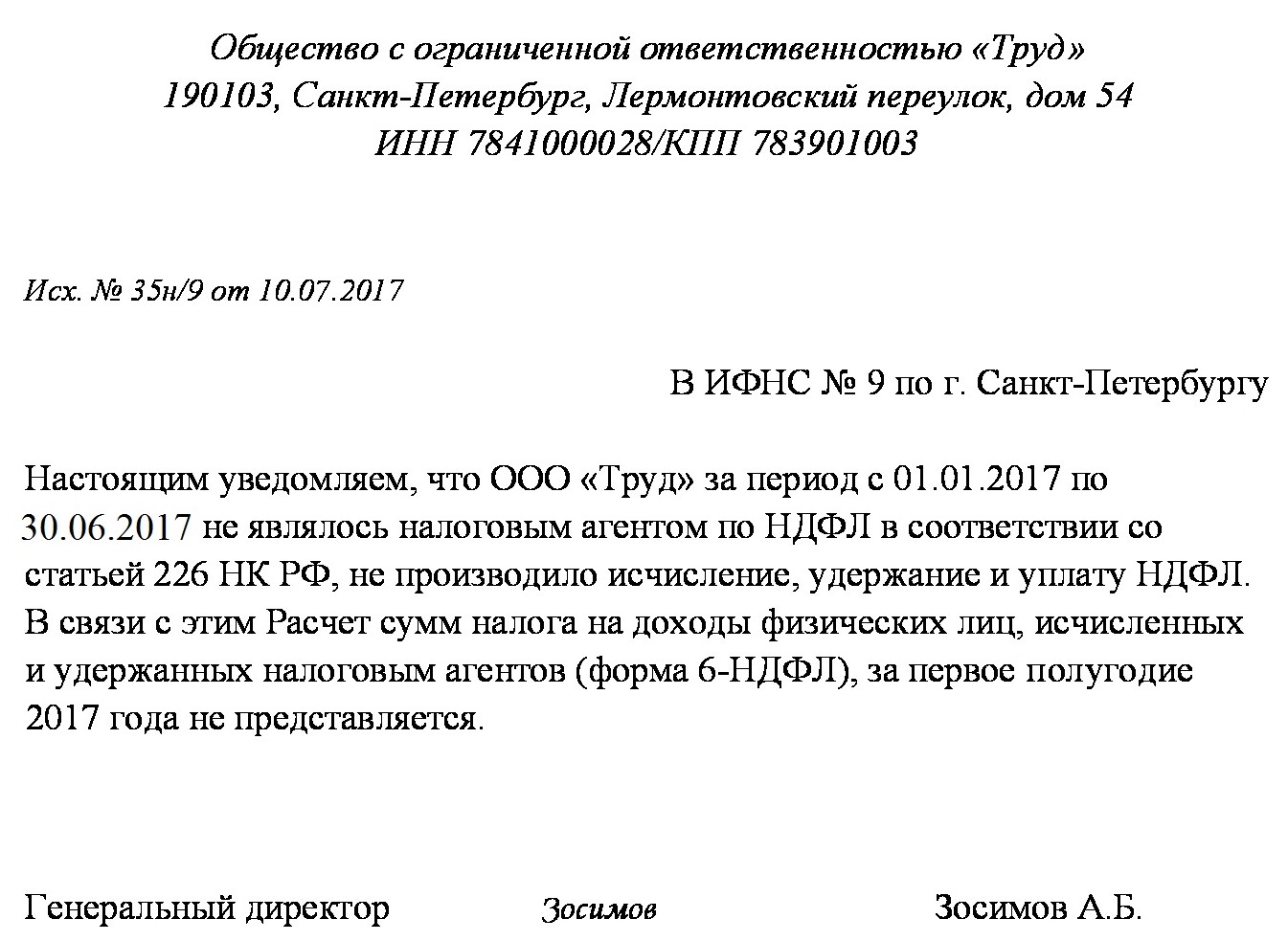

Форма 6-НДФЛ сдается даже в тех случаях, когда работнику была произведена только 1 выплата за весь год (например, по больничному, после чего он уволился). Если же в данном отчетном периоде работодатель не производил никаких выплат, сдавать документ не нужно. На всякий случай компания или предприниматель могут подстраховаться и отправить в налоговую инспекцию уведомление в произвольном виде, например:

Обязанность предоставления 6 НДФЛ не освобождает от обязанности составления 2 НДФЛ.

Типичные ошибки при заполнении

В основном заполнение справки 6-НДФЛ не вызывает особых затруднений, поскольку образец выглядит довольно просто. Тем не менее, могут возникнуть ошибки, связанные с неточным указанием необходимых дат выдачи отпускных:

- Дата выдачи этих выплат – это не тот же день, когда они были начислены. Например, если начисление произошло еще в декабре, то фактическая выплата на руки сотруднику – в январе, то средства отразят только в отчете за 1 квартал нового года. А в отчете за 4 квартал предыдущего подобных сведений содержаться не должно.

- Дата выдачи отпускных – это не первый день отпуска. Например, сотрудник уходит в отпуск с понедельника 29 января 2018 года. А отпускные ему начислили в последний перед этим рабочий день – т.е. в пятницу 26 января. Соответственно, в строке 100 прописывают именно дату 26.01.2018 г.

- Иногда отпускные ошибочно прибавляют к зарплате (или авансу), которую выдали в том же месяце. Например, сотрудник уходит в отпуск с 29 января 2018 года, отпускные были выданы 26 января. А аванс получен как обычно 25 января. Плюсовать сумму за 25 и 26 января нельзя. То есть отпускные всегда указываются исключительно в своей строке. Даже если аванс был бы получен также 26 января, сложение сумм не допускается.

Таким образом, при заполнении справки 6-НДФЛ важно внимательно вписать все сведения. Никаких помарок, исправлений и зачеркиваний, равно как и не читаемого текста в документе не допускается. Если необходимо исправить какие-либо данные или отдельные символы, оформляют другой бланк.

Источник: 2ann.ru