Декларацию по форме 3- НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

- получен доход за пределами нашей страны и при этом отсутствуют договоренности об избежании двойного налогообложения между РФ и страной резидента;

- получен доход в РФ, но НДФЛ не удержан.

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

- ИП на ОСНО;

- нотариусы, адвокаты и некоторые другие категории физлиц.

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

- продажа личного регистрируемого имущества (автомобили, Недвижимость , включая землю) или доходы от его аренды;

- выигрыш в лотерею.

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ( ст. 218 Налогового кодекса );

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ( ст. 219 НК РФ );

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ( ст. 219.1 НК РФ );

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ( ст. 220 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ( ст. 220.1 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ( ст. 220.2 НК РФ );

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ( ст. 221 НК РФ ).

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

- размер денежной суммы;

- отчетный период;

- количество применений.

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие Услуги были оплачены.

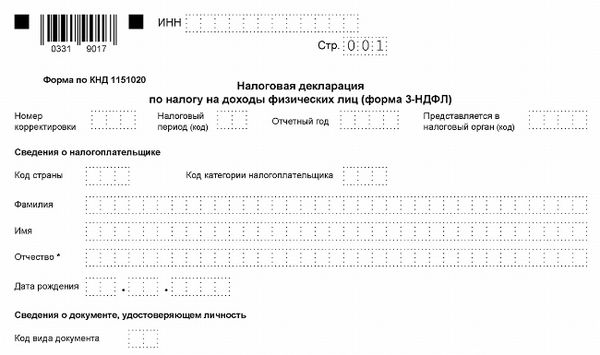

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение. Оно должно содержать положение о предоставлении вычета или об отказе в нем. Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

Что такое камеральная налоговая проверка

Камеральная налоговая проверка — это комплекс проверочных мероприятий, когда налоговый инспектор проверяет декларации и представленные документы на соблюдение законодательства о налогах и сборах, на правильность расчета и заполнения данных.

ИФНС проводит камеральную проверку каждой полученной декларации или иного другого налогового документа (расчета). В общих случаях инспекторы проводят контрольные мероприятия непосредственно в инспекции. Но есть отдельный вид камеральной проверки — выездная, когда инспекторы приходят к налогоплательщику по месту регистрации (чаще это офис).

О выездном контроле в рамках этой статьи мы не будем говорить — это отдельная большая тема.

Камеральная проверка — мероприятие, направленное на выявление ошибок и неточностей в предоставленных документах.

Обычная камеральная ревизия проходит как по вашим документам, так и по документам, которые есть в распоряжении инспекции. Налоговый инспектор получает данные из различных баз и может проверить по ним корректность заполнения и точность указанной информации. Порядок камеральной проверки и ее длительность прописаны в Налоговом кодексе РФ (ст.

В этой статье мы будем рассматривать правила камеральной проверки, касающиеся разных налогоплательщиков — как физических лиц, так и юридических лиц (компаний и предпринимателей).

Напомним, что физлицо может отправить декларацию в инспекцию несколькими способами:

в бумажном виде по почте с описью вложения

лично по адресу нахождения инспекции

в электронном виде через портал Госуслуг или через личный кабинет на сайте через личный кабинет на сайте ФНС России

через специализированные онлайн-сервисы — такие, как Налогия

Организации должны подавать документы в налоговый орган только в электронном виде.

Что такое контрольные мероприятия разобрались, теперь выясним сроки камеральной проверки декларации.

Срок проверки для юрлиц и предпринимателей

Срок камеральной проверки отчетности юридических лиц и предпринимателей такой же — 3 месяца. Но есть одно отличие — декларации по НДС инспекторы обязаны проверить быстрее — всего за 2 месяца (п. 2 ст. 88 НК РФ).

Если в декларации по НДС инспекторы обнаружат ошибки, то срок проверки увеличивается до стандартных 3 месяцев (п. 2 ст. 88 НК РФ).

У иностранных организаций, которые ведут предпринимательскую деятельность по оказанию электронных услуг, камеральные проверки деклараций по НДС могут достигать срока в 6 месяцев.

Как считается срок окончания камералки, прописано в Налоговом кодексе (ст. 6.1 НК РФ). Если дата последнего дня по графику выпадает на выходной или праздничный день, то она переносится на ближайший рабочий день, следующий за выходным. А если в месяце нет соответствующего числа, то камералка будет завершена в последний день этого месяца.

Важно! По общему правилу срок проверки декларации 3-НДФЛ начинает рассчитываться после предоставления 3-НДФЛ или расчета в ИФНС.

Порядок проведения камеральной проверки

Инспекторы откроют камеральную проверку на следующий день после предоставления налоговой отчетности в надзорный орган.

Приведем пример того, что вправе делать инспекторы на проверке. В основном это касается проверок юридических лиц. Итак, при проверке сотрудник ИФНС вправе:

- запрашивать документы, пояснения или уточнения;

- производить выемку документов;

- опрашивать контрагентов и свидетелей;

- проводить экспертизу и осматривать офисы и помещения налогоплательщика.

Камеральная проверка условно состоит из двух этапов:

- Автоматизированный контроль.

- Углубленная проверка.

Разберем, что конкретно входит в эти этапы.

Автоматизированный контроль

Конкретного разделения по срокам между этими этапами нет. Автоматизированный контроль, как видно из названия, проводится без участия инспекторов — специальные программы обрабатывают полученные данные и проверяют их на правильность заполнения и точность расчета.

Как правило, срок автоматизированного контроля, исчисляется минутами — современные программы позволяют проводить контроль быстро.

Углубленная проверка

На углубленном контроле подключатся специалист — на этом этапе он может опрашивать свидетелей, рассылать требования контрагентам о представлении тех или иных сведений и пр.

Если у инспектора возникнут вопросы по расчету данных, то именно на этапе углубленного контроля он направит вам требование о представлении пояснений или о необходимости направить уточненку (п. 3 ст. 88 НК РФ).

Нередко неправильное заполнение удлиняет срок проверки 3-НДФЛ. Если вы хотите получить положенные средства вовремя и в полном объеме, обращайтесь к нашим экспертам. Они за два дня заполнят декларацию, направят ее в ФНС и сами решат все вопросы с налоговой во время проверки.

Как узнать результаты камеральной проверки

Статус камеральной ревизии вы можете посмотреть в личном кабинете на сайте госуслуг или ФНС России.

Если в ходе контрольных мероприятий инспектор выявит ошибки, неточности или расхождения, он должен сообщить вам об этом. По закону инспектор высылает требование, в котором написано, что нужно сделать:

- представить пояснения;

- внести исправления.

Если вы такое требование не получали — значит проверка вашей декларации 3-НДФЛ завершилась без ошибок. После успешных камеральных мероприятий никакой акт, справка или иной документ не составляется. Об успешном контроле инспектор вам сообщать не должен.

И если вы увидели, что заявленные в декларации суммы отражены на вашем лицевом счете, это автоматически означает, что процесс завершился успешно.

В ходе камеральной проверки 3-НДФЛ специалист налогового органа может запросить у вас дополнительные документы или сведения, если он не будет уверен в расчетах — их придется уточнить.

Налоговики не вправе требовать у вас документы, которые не имеют отношения к проверяемому налогу. Если вы подали 3-НДФЛ на вычет, а инспектор просит данные об уплаченном налоге на профессиональный доход — ПНД (если вы зарегистрированы как самозанятый), то вы имеете право не подавать такие документы.

Если вы хотите оформить, например, вычет на лечение, то иные документы, не относящиеся к этому вычету, у вас требовать не вправе.

Если в ИФНС проверяют декларацию по НДС, то потребовать могут только счета-фактуры и договоры.

- Если вам пришло требование о предоставлении пояснений, то вы можете их подать лично, направить по почте или через личный кабинет — как вы отправляли сам отчет. Но есть определенный срок, когда вы должны пояснить какие-либо моменты — не более 5 рабочих дней со дня получения требования о предоставлении пояснений.

- Если вам пришло требование о внесении исправлений, вы должны исправить данные в документе и направить его уточненный вариант. То есть отправить декларацию заново, но только на титульном листе указать что это корректирующая (уточненная) декларация.

Проверка уточненной декларации обнуляет первоначальные сроки. И если вы подаете уточняющую налоговую декларацию (по требованию от инспектора или по своей инициативе), то камеральная ревизия 3-НДФЛ по прошлой декларации прекращается, и отсчет 3 месяцев начинается заново (п. 9.1 ст. 88 НК РФ).

То есть с каждой уточненкой срок контрольных мероприятий продлевается. Инспектор будет столько раз проверять вашу декларацию, сколько уточненных отчетов вы подадите.

О сроках рассмотрения деклараций 3-НДФЛ мы рассказали, теперь о том, какие ошибки допускают налогоплательщики.

Частые ошибки в декларациях

Наиболее частые ошибки, которые обнаруживает «автоматика» при первичной ревизии 3-НДФЛ:

- неверное указание отчетного периода;

- неверное указание налогового периода (года);

- данные о налоговой инспекции, в которую вы подали декларацию.

Эти ошибки не влияют на расчет налога, поэтому в большинстве случаев и на результат они не повлияют.

Теперь рассмотрим действия инспектора, если он выявит ошибки или другие нарушения, которые влияют на расчет налога.

После завершения контрольных мероприятий:

- инспектор составит акт проверки в срок не позднее 10 рабочих дней с момента окончания ревизии;

- вы получите этот акт в срок не позднее 5 дней после составления;

- у вас будет месяц для того, чтобы при желании подать возражения на этот акт;

- еще через 10 дней руководитель инспекции вынесет решение о привлечении вас к ответственности за нарушение налогового законодательства или о непривлечении к ответственности.

Часто налогоплательщики не согласны с вынесенными решениями и не оплачивают налог. Если инспектор обнаружит, что вы не уплатили налог, то вас могут оштрафовать на сумму в размере 20% от суммы налога (п. 1 ст.

122 НК РФ). Чтобы исключить подобные сложности, обращайтесь к нашим экспертам. Они за два дня заполнят декларацию 3-НДФЛ и будут контролировать весь процесс камеральной проверки.

Частые вопросы

Чтобы отчитаться о доходах, вы должны подать 3-НДФЛ до 30 апреля 2023 г. А исчисленный налог уплатить до 15 июля 2023 года.

Нет, в отличие от декларации на доходы, которая подается в четко обозначенные сроки, подать документы на вычет вы имеете право в любой день года (если у вас уже есть право на вычет). Декларации подаются за три предыдущих года.

В 2022 году время обозначено тремя месяцами с момента подачи 3-НДФЛ. В случае подачи уточненки этот срок обновляется.

Начало срока отсчитывается со дня, следующего за днем подачи налоговой декларации 3-НДФЛ.

Средства будут направлены на расчетный счет, указанный в заявлении или в самой 3-НДФЛ, (с 2020 г. заявление входит в состав декларации).

Источник: msppnew.ru

Срок рассмотрения декларации 3 ндфл

Сроки камеральной проверки декларации за 2022 год по закону составляют 3 месяца со дня поступления 3-НДФЛ в надзорный орган. Проверить вашу 3-НДФЛ в 2023 году могут и быстрее, но, как показывает практика, лучше рассчитывать именно на этот срок (п. 2 ст. 88 НК РФ).

Если вы подаете 3-НДФЛ чтобы получить налоговый вычет, то после контрольных мероприятий у инспектора есть дополнительные сроки.

вынесение итогового решения по контрольным мероприятиям и подтверждение налогового вычета

срок для перечисления средств

Иногда сроки могут быть продлены. Например, если инспектору потребуется дополнительная информация, выявлены расхождения в поданных вами данных или полученных из других источников. Но продление сроков камералки возможно только в исключительных случаях на срок не более месяца.

Важно! При оформлении налогового вычета полный срок с начала камеральных мероприятий до выплаты средств составляет около 4 месяцев. Если в документах есть ошибки или неточности, время камеральной ревизии может увеличиться.

Срок проверки для юрлиц и предпринимателей

Срок камеральной проверки отчетности юридических лиц и предпринимателей такой же — 3 месяца. Но есть одно отличие — декларации по НДС инспекторы обязаны проверить быстрее — всего за 2 месяца (п. 2 ст. 88 НК РФ).

Если будут обнаружены ошибки, то срок проверки увеличивается до стандартных 3 месяцев (п. 2 ст. 88 НК РФ).

У иностранных организаций, которые ведут предпринимательскую деятельность по оказанию электронных услуг, камеральные проверки деклараций по НДС могут достигать срока в 6 месяцев.

Как считается срок окончания камералки, указано в Налоговом кодексе (ст. 6.1 НК РФ). Если дата последнего дня по графику выпадает на выходной или праздничный день, то она переносится на ближайший рабочий день, следующий за выходным. А если в месяце нет соответствующего числа, то камералка будет завершена в последний день этого месяца.

Важно! По общему правилу срок проверки декларации 3-НДФЛ начинает рассчитываться после предоставления 3-НДФЛ или расчета в ИФНС.

Порядок проведения камеральной проверки

Инспекторы откроют камеральную проверку на следующий день после предоставления налоговой отчетности в надзорный орган.

Приведем пример того, что вправе делать инспекторы на проверке. В основном это касается проверок юридических лиц. Итак, при проверке сотрудник ИФНС вправе:

- запрашивать документы, пояснения или уточнения;

- производить выемку документов;

- опрашивать контрагентов и свидетелей;

- проводить экспертизу и осматривать офисы и помещения налогоплательщика.

Камеральная проверка условно состоит из двух этапов:

- Автоматизированный контроль.

- Углубленная проверка.

Разберем, что конкретно входит в эти этапы.

Автоматизированный контроль

Конкретного разделения по срокам между этими этапами нет. Автоматизированный контроль, как видно из названия, проводится без участия инспекторов — специальные программы обрабатывают полученные данные и проверяют их на правильность заполнения и точность расчета.

Как правило, срок автоматизированного контроля, исчисляется минутами — современные программы позволяют проводить контроль быстро.

Углубленная проверка

На углубленном контроле подключатся специалист — на этом этапе он может опрашивать свидетелей, рассылать требования контрагентам о представлении тех или иных сведений и пр.

Если у инспектора возникнут вопросы по расчету данных, то именно на этапе углубленного контроля он направит вам требование о представлении пояснений или о необходимости направить уточненку (п. 3 ст. 88 НК РФ).

Нередко неправильное заполнение удлиняет срок проверки 3-НДФЛ. Если вы хотите получить положенные средства вовремя и в полном объеме, обращайтесь к нашим экспертам. Они за два дня заполнят декларацию, направят ее в ФНС и сами решат все вопросы с налоговой во время проверки.

Как узнать результаты камеральной проверки

Статус камеральной ревизии вы можете посмотреть в личном кабинете на сайте госуслуг или ФНС России.

Если в ходе контрольных мероприятий инспектор выявит ошибки, неточности или расхождения, он должен сообщить вам об этом. По закону инспектор высылает требование, в котором написано, что нужно сделать:

- представить пояснения;

- внести исправления.

Если вы такое требование не получали — значит проверка вашей декларации 3-НДФЛ завершилась без ошибок. После успешных камеральных мероприятий никакой акт, справка или иной документ не составляется. Об успешном контроле инспектор вам сообщать не должен.

И если вы увидели, что заявленные в декларации суммы отражены на вашем лицевом счете, это автоматически означает, что процесс завершился успешно.

В ходе камеральной проверки 3-НДФЛ специалист налогового органа может запросить у вас дополнительные документы или сведения, если он не будет уверен в расчетах — их придется уточнить.

Налоговики не вправе требовать у вас документы, которые не имеют отношения к проверяемому налогу. Если вы подали 3-НДФЛ на вычет, а инспектор просит данные об уплаченном налоге на профессиональный доход — ПНД (если вы зарегистрированы как самозанятый), то вы имеете право не подавать такие документы.

Если вы хотите оформить, например, вычет на лечение, то иные документы, не относящиеся к этому вычету, у вас требовать не вправе.

Если в ИФНС проверяют декларацию по НДС, то потребовать могут только счета-фактуры и договоры.

- Если пришло требование предоставить пояснения, то их можно подать лично, направить по почте или через личный кабинет — как вы отправляли сам отчет. Но есть определенный срок, когда вы должны пояснить какие-либо моменты — не более 5 рабочих дней со дня получения требования о предоставлении пояснений.

- Если вам пришло требование о внесении исправлений, вы должны исправить данные в документе и направить его уточненный вариант. То есть отправить декларацию заново, но только на титульном листе указать что это корректирующая (уточненная) декларация.

Проверка уточненной декларации обнуляет первоначальные сроки. И если вы подаете уточняющую налоговую декларацию (по требованию от инспектора или по своей инициативе), то камеральная ревизия 3-НДФЛ по прошлой декларации прекращается, и отсчет 3 месяцев начинается заново (п. 9.1 ст. 88 НК РФ).

То есть с каждой уточненкой срок контрольных мероприятий продлевается. Инспектор будет столько раз проверять вашу декларацию, сколько уточненных отчетов вы подадите.

О сроках рассмотрения деклараций 3-НДФЛ мы рассказали, теперь о том, какие ошибки допускают налогоплательщики.

Частые ошибки в декларациях

Наиболее частые ошибки, которые обнаруживает «автоматика» при первичной ревизии 3-НДФЛ:

- неверное указание отчетного периода;

- неверное указание налогового периода (года);

- данные о налоговой инспекции, в которую вы подали декларацию.

Эти ошибки не влияют на расчет налога, поэтому в большинстве случаев результат не изменится.

Теперь рассмотрим действия инспектора, если он выявит ошибки или другие нарушения, которые меняют сумму налоговых начислений.

После завершения контрольных мероприятий:

- инспектор составит акт проверки в срок не позднее 10 рабочих дней с момента окончания ревизии;

- вы получите этот акт в срок не позднее 5 дней после составления;

- у вас будет месяц для того, чтобы при желании подать возражения на этот акт;

- еще через 10 дней руководитель инспекции вынесет решение о привлечении вас к ответственности за нарушение налогового законодательства или о непривлечении к ответственности.

Часто налогоплательщики не согласны с вынесенными решениями и не оплачивают налог. Если инспектор обнаружит, что вы не уплатили налог, то вас могут оштрафовать на сумму в размере 20% от суммы налога (п. 1 ст.

122 НК РФ). Чтобы исключить подобные сложности, обращайтесь к нашим экспертам. Они за два дня заполнят декларацию 3-НДФЛ и будут контролировать весь процесс камеральной проверки.

Частые вопросы

Чтобы отчитаться о доходах, вы должны подать 3-НДФЛ до 30 апреля 2023 г. А исчисленный налог уплатить до 15 июля 2023 года.

Нет, в отличие от декларации на доходы, которая подается в четко обозначенные сроки, подать документы на вычет вы имеете право в любой день года (если у вас уже есть право на вычет). Декларации подаются за три предыдущих года.

В 2023 году ревизионные действия составляют три месяца с момента подачи 3-НДФЛ. В случае подачи уточненки этот срок обновляется.

Начало срока отсчитывается со дня, следующего за днем подачи налоговой декларации 3-НДФЛ.

Средства будут направлены на расчетный счет, указанный в заявлении или в самой 3-НДФЛ, (с 2020 г. заявление входит в состав декларации).

Источник: volzhsk-city.ru

Срок рассмотрения декларации 3 ндфл

Установленный законом срок для камеральной проверки декларации 2022 года — три месяца со дня получения контролирующим органом справки 3-НДФЛ; проверка 3-НДФЛ за 2023 год может быть быстрее, но на практике предпочтительнее опираться на этот срок (статья 88, пункт 2 Налогового кодекса).

При подаче 3-НДФЛ для получения налоговой скидки у инспектора есть дополнительный срок после проведения контрольного мероприятия.

Отмена окончательного решения о подтверждении административных мер и налоговых кредитов

Крайний срок перевода средств.

Сроки могут быть продлены. Например, если инспектору требуется дополнительная информация, если есть отклонения от представленных данных или других источников. Однако продление возможно только в исключительных случаях на срок не более одного месяца.

Статьи по теме (кликните, чтобы посмотреть)

- Какие оквэд попадают под налоговые каникулы

- Как рассчитывается страховка на машину

- Когда стоит разводиться с мужем

- Межевание земли бесплатно

- Безвозмездная субсидия на развитие малого бизнеса

- Арендатор это

- Беспроцентный кредит многодетным семьям

ВАЖНО: В случае требования налоговых вычетов, весь период от начала судебного процесса до выплаты средств, что составляет примерно четыре месяца. Если в документации имеются ошибки или неточности, срок контроля может быть продлен.

Срок проверки для юрлиц и предпринимателей

Срок проверки Торговой палатой счетов юридических лиц и предпринимателей одинаков — три месяца. Однако есть одно отличие. Аудиторам нужно всего два месяца, чтобы быстрее проверить декларации по НДС (статья 88 Налогового кодекса).

Если обнаружены ошибки, срок проверки продлевается до обычных трех месяцев (ст. 88, ст. 88 НК РФ).

Для иностранных организаций, осуществляющих предпринимательскую деятельность с использованием электронных услуг, камеральные проверки деклараций по НДС могут достигать шести месяцев.

Налоговый кодекс (статья 6.1 Налогового кодекса РФ) определяет, как осуществляется контроль за камералкой. Если последняя дата программы выпадает на выходной или праздничный день, она переносится на ближайший рабочий день выходных. В противном случае, если в месяце нет соответствующей даты, камера будет завершена в последний день месяца.

ВАЖНО! По общему правилу, срок проверки декларации по трем копейкам начинает исчисляться после представления декларации или расчета по трем копейкам в ФНС.

Порядок проведения камеральной проверки

Инспектор начинает камералку на следующий день, когда налоговая декларация подается в контролирующий орган.

Ниже приведены примеры того, что инспектор имеет право делать во время камералки. Это относится в основном к юридическим лицам. Поэтому во время проверки сотрудники ФНС имеют право

- Запрашивать документы, объяснения или разъяснения, и

- изымать документы; и

- допрашивать контрагентов и свидетелей; и

- проводить экспертизу и осматривать офисы и помещения налогоплательщика.

Внутренний контроль состоит из двух этапов

- Автоматическая проверка.

- Детальный осмотр.

Давайте рассмотрим, что именно включают в себя эти этапы.

Автоматизированный контроль

Между этими фазами нет четкого разделения по времени. Как следует из названия, автоматическая проверка проводится без инспектора — специальная программа обрабатывает полученные данные и контролирует их на точность и правильность расчетов.

Как правило, время автоматических проверок составляет несколько минут — современное программное обеспечение позволяет проводить проверки быстро.

Углубленная проверка

В ходе тщательной проверки он привлекает эксперта — на этом этапе он может допросить свидетеля, направить запрос другой стороне и передать определенную информацию.

Если у инспектора возникают вопросы по расчету данных, он направляет запрос о предоставлении пояснений или необходимости уточнения (ст. 88 § 3 Налогового кодекса).

Нередко неправильные добавки удлиняют период проверки трех ям. Если вы хотите получить свои средства в полном объеме в установленные сроки, обратитесь к специалисту. У них есть два дня, чтобы заполнить заявление, отправить его в SDOE и самостоятельно решить все вопросы с налоговыми органами в ходе проверки.

Как узнать результаты камеральной проверки

Вы можете проверить статус камеральных проверок на ваших личных счетах на сайтах Госуслуги или Федеральной налоговой службы.

Если в ходе проверки инспектор выявит ошибки, неточности или отклонения, он/она должен/должна уведомить вас об этом. В соответствии с законом, инспектор направит вам запрос, в котором будет указано, что делать.

- представить объяснение, и

- Исправьте ошибку.

Если вы не получили такого запроса, это означает, что проверка выписки из 3 копейки прошла без ошибок. После успешного проведения внутреннего контроля не составляется Акт, сертификат или другой документ. Инспекторы не обязаны уведомлять вас об успешной проверке.

Кроме того, если сумма, указанная в выписке, отражена на счете физического лица, это автоматически означает, что процесс успешно завершен.

3 Во время проверки НДФЛ специалист налогового органа может запросить дополнительную документацию или информацию, если он не уверен в расчетах.

Налоговый орган не имеет права запрашивать документы, которые не относятся к регулируемому налогу. Если вы подаете «три копейки» на скидку и аудитор запрашивает информацию об уплаченном подоходном налоге (если вы зарегистрированы как фрилансер), вы имеете право не представлять такие документы.

Например, если вы хотите запросить скидку на медицинское обслуживание, вы не имеете права запрашивать другие документы, не связанные с этой скидкой.

Если Федеральная налоговая служба проверит вашу декларацию по НДС, вы сможете запросить только счета-фактуры и договоры.

- Если требуются пояснения, они могут быть направлены непосредственно вам. Это может быть отправлено по почте или на ваш личный счет, таким же образом, как вы отправляли выписку. Однако существует конкретный срок для разъяснения — до пяти рабочих дней с момента получения запроса на разъяснение.

- Если получен запрос на пересмотр, данные документа должны быть исправлены и отправлена пересмотренная версия. Другими словами, отправьте заявление снова, но укажите на титульном листе, что это пересмотренное (исправленное) заявление.

Проверка исправленного заявления восстановит первоначальный срок. Кроме того, подача чистой налоговой декларации (по требованию аудитора или по собственной инициативе) завершает трехкратную камеральную проверку предыдущей декларации и начинает трехмесячный отсчет (§ 88 ст. 9.1).

Другими словами, период действия контрольной меры увеличивается с каждым пересмотром. Инспектор проверит ваше заявление столько раз, сколько раз вы подавали исправленный отчет.