Сытник, О. Е. Учет расчетов с покупателями и заказчиками / О. Е. Сытник, Е. В. Ерюкина. — Текст : непосредственный // Молодой ученый. — 2022. — № 34 (429). — С. 35-37. — URL: https://moluch.ru/archive/429/94604/ (дата обращения: 25.06.2023).

В статье авторы пытаются определить порядок учета расчетов с покупателями и заказчиками в организациях и компаниях.

Ключевые слова: учет расчетов, покупатели, заказчики организация.

В условиях рыночной экономики в своей производственной и финансовой деятельности организации и предприятия осуществляют большой объем коммерческий операций. Все эти операции по больше части связаны с контрагентами, и ведут учет расчетов по разными контрактам. Так как организация, с одной стороны, выступает в качестве покупателя сырья, материалов, товаров и услуг.

А с другой стороны, организация может выступать продавцом тех же самых необходимых товаров и услуг на конкурентном рынке. Для этих целей предприятия ведут порядок учета расчетов с покупателями и заказчиками. Таким образом движение денежных средств находится постоянно в периоде, когда на расчетный счет предприятия поступают денежные средства от продажи необходимых товаров и услуг, или когда с расчетного счета предприятия идет списание денежных средств на покупку необходимых материалов для его развития.

Бухгалтерский счет 62 «Расчеты с покупателями и заказчиками»: проводки, примеры

На основании изложенного можно сказать о том, что учет расчетов с покупателями и заказчиками наиболее сложная учётная работа в связи с высокой периодичностью проверок операций по данному расчету, множество различных форм подсчета операций, постоянной изменяющийся состав контрагентов, покупателей и заказчиков. Поэтому данный счет является самым сложным в плане ведения и порядка учета операций, так как состав и его формы, связанные с покупкой и продажей, постоянно меняются и не стабильны.

Учет расчетов с покупателями и заказчиками состоит из развития документированной информации об операциях с различными клиентами и ведется на счете 62. Данный счет служит для составления сведений о расчётах связными с покупками и продажами, а также различными хозяйственными операциями хозяйственных операциях. По дебету счета 62 отражается стоимость купленных и реализованных товаров и услуг, а кредит счет 62 отражает сумму проданных материалов. К данному счету относятся субсчета такие как:

- Субсчет 60.1 отражает сумму дохода организации. По дебету отражает сумму отгруженных материалов, по кредиту полученную сумму от покупателей за различные товары;

- Субсчет 60.2 предоставляет информацию об ананасах, полученных от покупателей. По дебету отражаются отгруженный товары в счет аванса, по кредиту сумма полученных авансов от покупателей.

Прежде чем осуществлять операции по данному счету предприятие с контрагентом должны заключить основной документ, которые регулирует и контролирует обязательства обеих сторон, а именно договор. Такие как договор купли продажи и договор поставки. Данный договор не должен противоречить Гражданскому кодексу РФ по условиям и составленной форме. Он обязывает покупателя и продавца исполнять свои обязательства по всем условиям составленного договора, и соответствовать условиям делового оборота. Договор купли продажи заключается в том, что одна сторона должна передать вещь, товаров собственность другой стороны, а вторая сторона обязана принять товар и уплатить за него определенную денежную сумму. Договор поставки это один из видов договора купли продажи, его суть заключается в том, что продавец-поставщик обязан в установленный сроки осуществить поставку с произведенными или закупаемыми материалами для покупателя занимающийся предпринимательской деятельностью. [1, с.28]

Важными условием для данного учета расчетов это хозяйственные связи, которые возникают у организации с покупателями и поставщиками, и являются необходимым условием ее деятельности, потому что они осуществляют и обеспечивают ритмичную и стабильную работу предприятия. Предприятие, покупатель заказчик имеют свои текущие обязательства в виде кредиторской и дебиторской задолженности. Кредиторская задолженность выражается как задолженность организации другим клиентам, предприятиям и прочим контрагентам. Кредиторами называют юридические или физические лица, перед которыми организация несет ответственность за полученные, но не оплаченные товары или услуги. Под дебиторской задолженностью понимают задолженность других организаций, предприятий или физических лиц. Дебиторами называют физические или юридические лица, которые обязаны вернуть денежные средства другой организации. [2, с.16]

В настоящее время организации сами выбирают форму расчета с покупателями и заказчиками при оплате материалов, товаров и услуг. Формы расчеты могу быть наличными или безналичными. Но чаще всегда на данный момент организации используют безналичную форму расчета. Так как они имеют большое экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Организации применяют именно такие формы безналичного расчета как:

- Аккредитив;

- Чек;

- Платежное поручение.

Такие формы расчетов с покупателями и заказчиками облегчают работу в организации, значительно упрощают порядок учета расчетов с контрагентами и предотвращают совершение ошибок при подведении итогов и составления бухгалтерской отчетности. Поэтому такая форма расчетов наиболее популярна на 62 счете. [4, с.22]

Главным основание для отгрузки готовых материалов покупателям и отпуск товаров со склада служат два документа: приказ для склада и накладная на отпуск.

Приказ-накладная всегда оформляется в двух экземплярах. Один экземпляр отдается человеку, который следит за перевозку продукции и тарифа на него, его называют экспедитор, а второй экземпляр отдается на склад, по нему на карточках складского учета проставляется количество отпущенной продукции, после данный документ передается в бухгалтерию. На основании приказа-накладной организации обязаны выписывать счета фактуры на товары, которые облагаются и не облагаются налогом. Счета фактуры предназначены для начисления НДС для уплаты в бюджет. [3, с.8]

Счета фактуры также должны предоставлять в двух экземплярах. Один из которых отдается покупателю, а второй остается в организации, он может быть заполнен как от руки, так и с помощью компьютера.

Счета фактуры должны оформляться на все товары, которые подлежат обложению НДС, как и товары, которые облагаются по ставке 0 % и товары, которые освобождены от налогообложения. Все счета фактуры обязательно должны быть внесены в книгу продаж. [5, с.37]

В заключении, учет расчетов с покупателями и заказчиками имеют важное значение в учетной политике. Договоры с клиентами, контрагентами и организациями составляют основную массу всех расчестных операций по наличным и безналичным расчетом. Расчеты с контрагентами регулируются специальными нормативно-правовыми документами, которые требуют исполнение своих обязательств, повышенное внимание ко всем изменениям в законодательстве, соблюдение ответственности за предоставленные товары и услуги. Таким образом счет 62 предназначен для обобщения информации о расчетах с поставщиками и покупателями, за проданную готовую продукцию услуги и материалы, выполненные работы, полученные авансы.

- Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет — М.: ФОРУМ: ИНФРА-М, 2006.

- Ковалев В. В. Финансовый анализ. — М.: «Финансы и статистика», 1995.

- Кондраков Н. П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. — М.: «Перспектива».

- Ларионова А. Д. Бухгалтерский учет — М.: «Проспект», 2005.

- Ерохина Л. Бухгалтерский учет и анализ — М.: Форум, 2012.

Основные термины (генерируются автоматически): покупатель, учет расчетов, счет фактуры, товар, заказчик, порядок учета расчетов, счет, услуга, безналичный расчет, дебиторская задолженность.

Источник: moluch.ru

Учет расчетов с покупателями (счет 62)

![]()

Содержание

- Учет расчетов с покупателями при продаже

- Учет аванса полученного при расчетах с покупателями

- Проводки по учету авансов полученных (счет 62)

- Учет векселей полученных от покупателя:

- Проводки по счету 62 при оплате векселем:

- Счет 62 в инфографике. Типовые проводки

- Пример учета расчетов с покупателями и заказчиками. Проводки

- Видео-урок «Расчет с покупателями и заказчиками. Счет 62»

В статье разберемся с тем, как учитываются в бухгалтерии взаимоотношения с покупателями. Какой счет используется для учета покупателей, какие проводки выполняются. Рассмотрены проводки при обычной продаже, при получении аванса от покупателя или векселя.

Для учета расчетов с покупателями используется счет 62 «Расчеты с покупателями», по дебету которых отражается задолженность покупателя перед продавцом, а по кредиту — оплата за товар, работы, услуги.

Покупатели могут рассчитаться с продавцом либо после получения товара, либо, внеся предоплату, то есть перечислив аванс на расчетный счет продавца. Оплата покупателем товара производится на основании выставленного счета на оплату, образец которого можно посмотреть здесь.

Учет расчетов с покупателями при продаже

Выручка от продажи товаров (работ, услуг) признается доходом от обычного вида деятельности и отражается по кредиту счета 90 «Продажи».

Если же продажа разовая и не является обычным видом деятельности предприятия (например, продажа основного средства), то выручка отражается в составе прочих доходов по кредиту счета 91 «Прочие доходы и расходы».

Подробно эти два счета 90 и 91 будут рассмотрены чуть позже, они интересные и не похожие на другие счета, имеют свои особенности. С продажной стоимости товаров (работ, услуг) необходимо рассчитать НДС и направить его к уплате.

Проводки по счету 62 при обычной продаже: (нажмите для раскрытия)

Дебет

Кредит

Название операции

Отражена выручка от реализации товара (работ, услуг)

Начислен НДС по реализованным товарам (работам, услугам)

Отражена выручка от продажи основных средств, нематериальных активов, материалов

Начислен НДС по реализованным активам

Получена оплата от покупателя

Учет аванса полученного при расчетах с покупателями

Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный», при этом на субсчете 1 будут отражаться расчеты с покупателями в общем случае.

С полученных авансов считается НДС и начисляет к уплате. Далее при передачи покупателю товаров, работ или услуг НДС начисляется еще раз, на этот раз с выручки. Начисленная сумма НДС с аванса полученного восстанавливается, и затем делается проводка по зачету аванса. Подробно об учете НДС при авансовых платежах можно прочитать в статье: «Учет НДС при авансовых платежах и при безвозмездной передаче«.

Проводки по учету авансов полученных (счет 62)

Дебет

Кредит

Название операции

От покупателя поступил аванс на расчетный счет

76.НДС с авансов полученных

Начислен НДС с полученного аванса

Отражена выручка от реализации товара

Начислен НДС по реализованным товарам

Зачет аванса в счет погашения задолженности

76.НДС с авансов полученных

Принят к вычету НДС в связи с реализацией товара, оплаченного авансом

Учет векселей полученных от покупателя:

Если покупатель выдал продавцу простой вексель, его нужно учитывать на субсчете 3 «Вексель полученный» счета 62. После продажи продукции проводкой Д51 К62.Вексель полученный — данный вексель погашается.

Если номинальная стоимость полученного векселя превышает стоимость продажи, то сумма превышения отражается проводкой Д62.Вексель полученный К 90/1.

Проводки по счету 62 при оплате векселем:

Дебет

Кредит

Название операции

Отражена выручка от реализации товараУчет полученный от покупателя вексель

Учтен полученный от покупателя вексель

Полученный вексель погашен

Отражено превышение номинальной стоимости векселя над стоимостью продажи

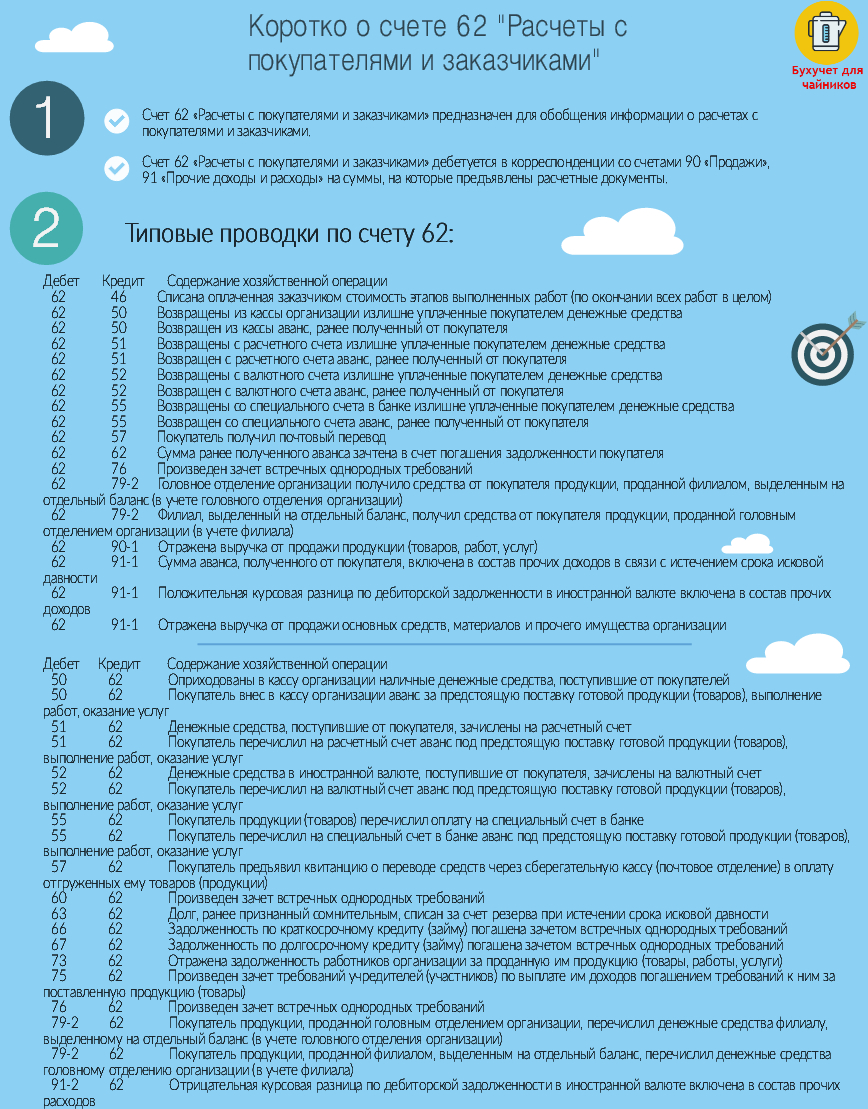

Счет 62 в инфографике. Типовые проводки

На рисунке ниже представлены основные проводки счета 62 «Расчеты с покупателями и заказчиками».

Типовые проводки по счету 62

Пример учета расчетов с покупателями и заказчиками. Проводки

Как учесть данные операции?

По сути дела, на счете 62 «Расчеты с покупателями» отражается задолженность покупателя перед продавцом, то есть дебиторская задолженность. Проводки по счету 62 выполняются в момент совершения продажи, то есть в момент отгрузки товара.

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета: (нажмите для раскрытия)

- субсчет 1 — для отражения расчетов по обычной продаже;

- субсчет 2 — для учета полученного аванса;

- субсчет 3 — для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: «Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)«.

Видео-урок «Расчет с покупателями и заказчиками. Счет 62»

В данном видео-уроке разбирается бухгалтерский счет 62 «Расчеты с покупателями и заказчиками», рассматриваются типовые проводки и примеры. Ведет урок главный бухгалтер Гандева Н.В. (преподаватель, эксперт сайта «Бухгалтерия для чайников»). Нажмите для просмотра видео ⇓

Источник: online-buhuchet.ru

Бухгалтерский учет расчетов с покупателями и заказчиками

Завертайло А. О. Бухгалтерский учет расчетов с покупателями и заказчиками // Научно-методический электронный журнал «Концепт». – 2017. – Т. 39. – С. 556–560. – URL: http://e-koncept.ru/2017/970438.htm.

Аннотация. В статье рассмотрены учет дебиторской задолженности, учет расчетов с покупателями и заказчиками в ООО «Николо-Александровское».

Комментарии

Нет комментариев

Оставить комментарий

Войдите или зарегистрируйтесь, чтобы комментировать.

Текст статьи

Завертайло Анна Олеговна,студентка учетнофинансового факультета, Кубанский государственный аграрный университетим. И.Т. Трубилина, г. Краснодар, Россия

Бухгалтерский учет расчетов спокупателями и заказчиками

Аннотация.В статье рассмотрены учет дебиторской задолженности, учет расчетов с покупателями и заказчиками в ООО «НиколоАлександровское».Ключевые слова:дебиторская задолженность, синтетические и аналитические счета, хозяйственные операции, покупатели и заказчики.

Организации постоянно ведут расчеты с покупателями за проданные ими товары, с заказчиками за выполненные работы и оказанные услуги.В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской задолженности. Часть этой задолженности в процессе финансовохозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений.

В современных условиях рыночной экономики ни один экономический субъект не сможет существовать без покупателей, т.к. они являются источником прибыли и благополучия организации. Актуальность выбранной темы подтверждается тем, что отношения с покупателями и заказчиками неотъемлемая часть деятельности любого предприятия, что приводит к необходимости контроля за учетом с покупателями и заказчиками.

Достоверное отражение в учете дебиторской и кредиторской задолженности по расчетам с покупателями имеет большое значение, так как суммы балансовых остатков по этим задолженностям и периоды оборачиваемости каждой из них влияют на оценку финансового состояния организации.По способу группирования и обобщения учетных данных бухгалтерские счета подразделяются на синтетические и аналитические. Синтетические счета это балансовые счета, обобщающие учет хозяйственной деятельности предприятия.

Синтетические счета предназначены для учета информации в обобщенном виде и в денежном измерителе. Учет наличия и изменений совокупности экономически однородных хозяйственных средств и источников их образования в денежном измерителе называется синтетическим учетом. Учет на синтетических счетах используют при заполнении Баланса предприятия в соответствующих форм отчетности[1].Для деятельной характеристики объектов бухгалтерского учета используются аналитические счета, в которых, кроме стоимостного (денежного) измерителя, используются натуральные и трудовые измерители[2]. Учет наличия и изменений отдельных видов и объектов хозяйственных средств, а также источников их образования с использованием различных измерителей называются аналитическим счетом.Между синтетическим и аналитическим счетами существует неразрывная связь, т.е. на аналитических счетах отражаются те же изменения, что и на синтетических, но более подробно; значения дебета и кредита каждого аналитического счета те же, что и синтетического: сумма сальдо, сумма оборотов по дебету, сумма оборотов на кредите всех аналитических счетов данной группы соответственно равняются сальдо, обороту на дебете и обороту на кредите синтетического счета[1].Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами по каждому покупателю и заказчику. При этом построение аналитического учета по счету 62 должно обеспечивать возможность получения необходимых данных по[3]:

покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

покупателям и заказчикам по не оплаченным в срок расчетным документам;

векселям, срок поступления денежных средств по которым не наступил;

векселям, дисконтированным (учтенным) в банках;

векселям, по которым денежные средства не поступили в срок.Для расчетов с покупателями и заказчиками используется синтетический активнопассивный счет 62 «Расчеты с покупателями и заказчиками». По дебету данного счета отражается увеличение дебиторской задолженности покупателей, по кредиту уменьшение дебиторской задолженности, т.е. оплата покупателями полученных товаров, работ или услуг либо списание дебиторской задолженности[1].Источниками конкретной информации для проведения исследования являются годовая бухгалтерская отчетность организации ООО «НиколоАлександровское».В соответствии с Уставом Общество осуществляет следующие основные виды деятельности:

выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки;

оптовая торговля зерном, семенами икормами для сельскохозяйственных животных;

оптовая торговля мукой и макаронными изделиями;

оптовая торговля зерном;

хранение и складирование зерна. На рисунке 1 представлен анализ счета 62 «Расчеты с покупателями и заказчиками» ООО «НиколоАлександровкое» за 2015 г.

4489901,85 51 50 809 110,46 298516072,93 60 957 947,00 253601,00 62 67 506 756,52 67 506 756,52 66

201 140,00 90 255 981 713,24

91 4715874,93 159176,00 Оборот379971 402,15374415255,91Конечное сальдо

Рис.1.Анализ счета 62 «Расчеты с покупателями и заказчиками» ООО «НиколоАлександровское» за 2015 г.

В учете организации ООО «НиколоАлександровское» по счету 62 «Расчеты с покупателями и заказчиками» были открыты следующие субсчета:

621 «Расчеты с покупателями» с отражением на нем обязательств по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и т.д.;

622 «Расчеты по авансам полученным».Хозяйственные операции, которые были отражены на счете 62 «Учет Расчетов с покупателями и заказчиками» в учете ООО «НиколоАлександровское» в 2015 г., представлены в таблице 1.Таблица 1Схема учетных записей по счету 62 «Учет расчетов с покупателями и заказчиками»за 2015 г. в ООО «НиколоАлександровское»

ДебетКредитВ кредит счетовСодержание факта хозяйственной жизниСумма, руб.В дебет счетовСодержание факта хозяйственной жизниСумма, руб.Сальдо на 01.01.2015 г.

897987851На расчетный счет поступили денежные средства от покупателей50809110

23Учтены приобретенные услуги строительной организации в расходах: основного производства

4 95060Произведен взаимозачет встречных требований957 94762Зачтен полученный аванс от покупателя 67506756

51Возвращены излишне уплаченные покупателем денежные средства:

с расчетного счета

298516 07290Начислена выручка от продажи продукции255981 713

91Отражена выручка от продажи прочих активов4751 87460Произведен взаимозачет встречных требований253 601

62Зачтен полученный аванс от покупателя67506 756

70Погашена задолженность покупателем:путем погашения кредита

путем погашения задолженности на отплату труда

91Отражена выручка от продажи прочих активов159 176Оборот за период379971 402Оборот за период374415 255Сальдо на 01.01.2016 г.

В организации ООО «НиколоАлександровское» нестандартно погашают задолженность покупателем путем погашения кредита и путем погашения задолженности на оплату труда.Организацией неправильно отражено погашение задолженности покупателем за оказанные услуги при производстве работ, а именно:Погашена задолженность покупателем:путем погашения кредитаДебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 62 «Расчеты с покупателями и заказчиками» 1730000 руб.путем погашения задолженности на оплату труда:Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 62 «Расчеты с покупателями и заказчиками» 201140 руб.Представим правильную формулировку операции по погашению задолженности покупателем:путем погашения кредита:Дебет 76 «Расчеты с разными дебиторами и кредиторам» Кредит 66 «Расчеты по краткосрочным кредитам и займам» 1730000 руб.

путем погашения задолженности на оплату труда:Дебет 76 «Расчеты с разными дебиторами и кредиторами»Кредит 70 «Расчеты с персоналом по оплате труда» 201140 руб.Задолженность покупателем также может быть погашена следующей операцией:Дебет 62 «Расчеты с покупателями и заказчиками»Кредит 76 «Расчеты с разными дебиторами и кредиторами» на общую сумму задолженности.Проведя исследования, можно сделать вывод, что организация некорректно ведет учет расчетов с покупателями и заказчиками, допуская ошибки в составлении операций и корреспонденции счетов.Ошибки в корреспонденции счетов чаще всего связаны:

с неправильной трактовкой тех или иных хозяйственных операций;

неприменением или некорректным применением требований нормативных актов бухгалтерского учета;

использованием не предусмотренных для учета имущества и обязательств счетов бухгалтерского учета вследствие несоблюдения рекомендаций Инструкции по применению Планасчетов бухгалтерского учета финансовохозяйственной деятельности организации.

Учет расчетов является актуальной темой, так как взаимоотношения сельских потребительских кооперативов строятся со многими организациями в зависимости от видов производимой им продукции и оказываемых услуг, а следовательно, учет ведется не только в соответствии с условиями заключенных договоров, но и с требованиями нормативной документации.

Ссылки на источники1.Шулепина С.А. Особенности формирования финансового результата в учете организаций АПК / Шулепина С. А., Лукьянчик А. А. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2015. № 107.

С. 143614502.Дегальцева Ж. В. Управление бизнеспроцессами сельскохозяйственных организаций / Дегальцева Ж. В., Шулепина С. А. В сборнике: Научное обеспечение агропромышленного комплекса отв. за вып. А. Г. Кощаев. 2016. С. 605607.3.Кругляк З.И.

Современные тенденции развития плана счетов в Российской Федерации / Кругляк З. И., Пилюк Р. А.// Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2014. № 99. С. 10031023.

Источник: e-koncept.ru