Расчеты по налогам и сборам — это бухгалтерская операция, предваряющая начисление налогов — обязательных платежей, перечисляемых всеми хозяйствующими субъектами в бюджет. Их перечень различен для разных видов деятельности, форм компаний. В статье расскажем, как организовать бухгалтерский учет обязательных фискальных платежей, приведем наиболее распространенные в учете проводки, поясним, как отразить налоги в бухгалтерской отчетности.

Учет расчетов по налогам и сборам

Предназначен для того, чтобы отразить расчеты по налогам и сборам, счет 68 Плана счетов бухучета, утвержденного Приказом Минфина от 31.10.2000 № 94н. Счет 68 является активно-пассивным. Начисление налогового платежа отражается по кредиту. Его уплата или применение налогового вычета — по дебету. Кредитового сальдо демонстрирует наличие задолженности по фискальным сборам перед бюджетом, дебетовое показывает сумму переплаты.

К счету 68 для учета расчетов по разным видам фискальных сборов открываются отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить аналитический учет в разрезе непосредственно налоговых платежей, а также налоговых санкций: пеней и штрафов.

Кроме того, при формировании проводок применяются следующие синтетические счета:

- 19 — при отражении входящего НДС;

- 76 — для учета НДС с авансовых платежей;

- 99 — при расчете платежей в бюджет с прибыли;

- 09 и 77 — для отражения отложенных налоговых активов и обязательств.

Бухучет страховых взносов

Страховые взносы с 01.01.2017 администрируются налоговыми органами. Соответствующая глава 34 введена в состав НК РФ . Тем не менее, эти платежи не являются налоговыми и учитываются обособленно, а также обособленно отражаются в бухгалтерской отчетности.

Для учета расчетов по страховым взносам предназначен одноименный счет 69. К нему открываются субсчета в разрезе видов социального страхования и организуется аналитический учет для обособленного учета текущих платежей по страховым взносам и штрафных санкций.

Расчеты по налогам и сборам: проводки

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

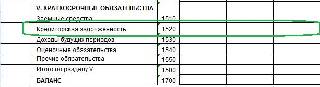

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

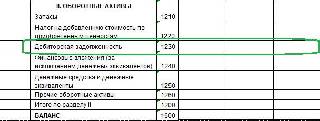

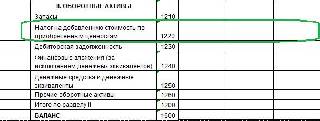

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

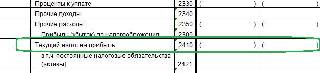

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

2022-09-27 09:57:02

Добрый день! Подскажите, пожалуйста, как в бухгалтерском учёте корректно отображается уплата налогов, если выплатил их не в срок, а только когда пришло уведомление от судебных приставов и денежные средства списались с расчётного счёта?

2022-09-27 10:19:43

Анастасия Лукьянова, Так у вас рядом есть строка возле «кредитной задолженности», где вы прописываете о погашении этого долга вне зависимости от того способа, как было произведено списание самих средств.

2022-09-27 13:41:34

Добрый день! Я пока еще только начинаю работать бухгалтером. поэтому, возможно задам глупый вопрос: Могут ли страховые взносы быть прямыми расходами?

2022-09-27 14:20:11

Марина, Страховые взносы относят к прямым расходам только в том случае, если организация специализируется на реализации и производстве продукции. Их необходимо учитывать в расчёте налога на прибыль пропорционально реализуемому товару.

2022-09-27 14:26:59

Неправильно заполнила налоговую декларацию, отразила не все сведения, как теперь внести изменения правильно? Не совсем понимаю.

2022-09-27 19:32:55

Здравствуйте, подскажите, является ли спонсорская помощь доходом при упрощённой системе налогообложения? Если я правильно понимаю, что как для ООО нужно оплатить налог в размере 6%?

2022-09-27 19:39:24

Хотим открыть активно-пассивные счета для бух.учёта, как правильно отразить всю свою деятельность в отчёте, но чтобы не было видно кредиторских задолженностей?

2022-09-27 19:53:41

Елена, В соответствии с Федеральным Законом №54 пунктом 9-ой статьи 2-ой, если спонсорская помощь перечислена в виде обычного платежа, то проводить операцию по ККТ не нужно, если вы не хотите показывать эти деньги. В бухгалтерском отчёте отражаете эту сумму на счёте, как расчётный платёж. Налог на прибыль не учитывается в этом случае.

2022-09-27 20:01:07

Альбина Юрьевна, Вы все так ясно разъяснили, а если страховые взносы не являются налоговыми, то зачем их отображать в бухгалтерском учёте? Не проще не прописывать эти суммы и всё?

2022-09-27 20:16:10

У меня на фирме длительное время работал бухгалтер и оказывается, что она не оплачивала налоги. Когда этот вопрос встал, конечно, закончилось всё увольнением. Что теперь делать? Как исправить ситуацию? Оплатить все налоги за тот период?

2022-09-27 20:40:57

Считают текущий налог на прибыль по форме, у меня сумма разниться, когда пересчитываю вручную и проверяю постоянные налоговые обязательства, цифра же одна должна быть?

Источник: ppt.ru

Расчеты с бюджетом по налогам и сборам

Производственно-хозяйственная деятельность компании подвергается тщательному анализу, а все произведенные операции фиксируются на счетах бухгалтерского учета, в т.ч. начисление и уплата налогов. Статьей 12 НК РФ установлено несколько уровневых категорий налогов, определяющих соответствующие бюджеты: федеральные, региональные, местные. Разберемся в особенностях учета.

Расчеты по налогам и сборам: счет

Учет расчетов по налогам и сборам регламентируют законодательные нормы и действующие НПА. В бухучете все налоги и установленные сборы фиксируются на счете 68 «Расчеты с бюджетом по налогам и сборам», где по каждому из них специально открывают субсчет, объединяющий аналитическую информацию. Счет 68 предназначен для подытоживания в целом сведений по налогам, уплачиваемым фирмой, а также персоналом компании. Заметим, что только в учете НДС кроме 68-го применяется еще счет 19. С его помощью отражают входной НДС по купленным ценностям.

Выбранная предприятием система налогообложения диктует расчет того или иного налога, но все они учитываются по одному правилу: начисление к уплате в бюджет фиксируется по кредиту счета 68, а перечисление платежей по ним, т. е. уплата – по дебету. По видам налоговых отчислений обязательно ведется аналитика, обеспечивающая возможность получения оперативной информации по произведенным, просроченным или отсроченным платежам, а также начисленным штрафам и пени.

В зависимости от вида сборов корреспондирующими счетами к 68-му счету могут выступать:

- счета производственных затрат при начислении налогов, входящих в стоимость выпускаемой продукции/услуг (транспортный, земельный, на воду, плата за выбросы в окружающую среду, на приобретение ТС и др.) – Д/т 08/20/23/25/26/29/44/97 – К/т 68;

- прибыль до налогообложения (когда рассчитывают имущественные налоги, налог на рекламу и др.) Д/т 91 – К/т 68;

- счета продаж и пр. расходов (при исчислении НДС, акцизов) Д/т 90,91 – К/т 68;

- результативные счета (при расчете налога на прибыль) Д/т 99 – К/т 68;

- счета доходов физлиц (при уплате НДФЛ) Д/т 70 – К/т 68;

- счета пр. расходов или возмещения ущерба при начислении штрафных санкций при неуплате или частичной уплате налогов: Д/т 91 (73 при персональной ответственности) – К/т 68. Записью Д/т91 – К/т 68 оформляют уплату госпошлины для рассмотрения дела в суде.

На перечисление платежа составляется проводка Д/т 68 – К/т. Записью Д/т 51 – К/т 68 отражают суммы, возвращенные при переплате налогов.

При подведении итогов за рассматриваемый период сальдо счета 68 по отдельным субсчетам может быть развернутым, т. е. дебетовым и кредитовым. Это часто необходимо для большей информативности предоставляемых пользователям данных.

Расчеты по налогам и сборам в балансе

Являясь активно-пассивным, счет 68 объединяет всю деятельность фирмы и отражает расчеты с бюджетом по налогам и сборам, как в активной части баланса, так и в пассиве. Связанные с налоговыми платежами, сведения могут отражаться в бухгалтерском балансе в следующих разделах и строках:

- в активе баланса:

- в 1-м разделе:

- стр. 1180 при учете с отложенными налоговыми активами,

- стр. 1220 «НДС по приобретенным МЦ»:

- стр. 1230, если у фирмы имеется переплата по налоговым платежам;

- в 4-м разделе:

- стр. 1420 при наличии отложенных налоговых обязательств;

- стр. 1450, если имеются долгосрочные обязательства по предоставленной компании рассрочки/отсрочки по налогам, инвестиционные кредитные проекты и др.;

- стр. 1520 при отражении кредиторской задолженности по краткосрочным недоимкам и начисленным налогам с не наступившим пока еще сроком оплаты.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Бухгалтерский учет НДС в 2021 году

Счет 19 — «НДС по приобретенным ценностям». На нем учитывается НДС с товаров, работ, услуг, нематериальных активов, основных средств и прочих активов, которые вы покупаете. Это «входной» налог. Когда он увеличивается, проводка составляется с Дт 19 счета, а когда уменьшается, например при вычете, — с Кт 19 счета. Счет 68 — «Расчеты по налогам и сборам».

На нем собирают информацию по всем уплаченным налогам, а не только по НДС. Чтобы сделать учет более понятным, к счету 68 открывают субсчета. Мы будем использовать счет 68-НДС. По дебету отражаются суммы, которые вы заплатили в бюджет, и суммы, списанные со счета 19. По кредиту счета 68 отражаются суммы налога, которые надо будет заплатить в будущем.

Разница между дебетом и кредитом счета 68-НДС даст результат декларации по НДС. Разберемся, как строится учет с использованием этих счетов в стандартных ситуациях.

НДС по продажам

Когда вы продаете товары, работы и услуги, НДС в стандартном случае начисляется на выручку от их реализации. Момент определения базы — наиболее ранняя из двух дат: день отгрузки или день оплаты. То есть именно в этот день надо начислить НДС — составить проводку. Так как начисляется НДС к уплате в бюджет, мы используем счет 68-НДС по кредиту.

Счет по дебету будет зависеть от того, на каком счете мы учитываем выручку от реализации товаров — 90-3 по основной деятельности или 91-2 по прочей. НДС с реализации товаров начисляем проводкой —Дт 90-3 (91-2) Кт 68-НДС. Для оформления операции понадобится выданный счет-фактура и его регистрация в книге продаж.

НДС при безвозмездной передаче

Безвозмездная передача с точки зрения НДС приравнивается к реализации. Поэтому НДС надо начислить, даже если вы не получили деньги за передачу товара и не получите в будущем. Налоговая база, с которой начисляется налог, — рыночная стоимость переданного имущества.

Если передаваемое имущество у вас было учтено по стоимости, включающей входной налог, НДС начисляется с межценовой разницы: (Рыночная цена — Покупная стоимость с НДС) × 20/120. Если в стоимости передаваемых товаров нет входного НДС, налог рассчитывается из рыночной цены без налога по формуле: Рыночная цена без НДС × 20 %. На сумму начисленного с безвозмездной передачи НДС составляем проводку: Дт 91-2 Кт 68-НДС. Как и при продаже, надо выставить счет-фактуру и зарегистрировать в книге продаж в том периоде, в котором передано имущество.

НДС с полученных авансов

- получаем предоплату — Дт 51 Кт 62.02;

- начисляем НДС с предоплаты от покупателя — Дт 76-АВ Кт 68-НДС;

- принимаем к вычету ранее начисленный НДС — Дт 68-НДС Кт 76-АВ (эту проводку составляем после того, как отгрузили товары, расторгли договор или вернули аванс);

- если покупатель попросил вернуть аванс — Дт 62.02 Кт 51.

Субсчета 62.02 и 76-АВ позволяют сохранить в бухучете информацию о полной сумме полученных авансов, включая НДС, по кредиту этих счетов, а в бухбалансе — показать кредиторскую задолженность в виде сумм полученных авансов за вычетом НДС, взятую из дебета счетов.

В месяце получения аванса счет-фактура регистрируется в книге продаж, а в месяце отгрузки и зачета аванса — в книге покупок.

НДС у налогового агента

Налоговые агенты удерживают налог с суммы вознаграждения продавца и сами перечисляют НДС в бюджет. Вы станете налоговым агентом, если на территории РФ купите товары у иностранного лица, которое не состоит на учете в России, арендуете государственное имущество, продадите конфискат. Есть еще ряд случаев, но встречаются они реже.

На сумму удержанного налога из вознаграждения продавца составьте проводки:

- учитываем предъявленный НДС — Дт 19 Кт 60;

- удерживаем НДС — Дт 60 Кт 68-НДС.

«Входной» НДС от поставщика

Входной НДС — это тот, который предъявил вам поставщик на приобретенные товары, работы и услуги. Для его отражения используется счет 19. Документ-основание для проводки — полученный от поставщика счет-фактура. Затем его надо зарегистрировать в книге продаж.

- отражаем НДС, предъявленный поставщиком — Дт 19 Кт 60;

- принимаем к вычету предъявленный НДС — Дт 68-НДС Кт 19 (только на основании счета-фактуры).

Иногда НДС нельзя принять к вычету. В этом случае он относится на первоначальную стоимость имущества. В проводке по кредиту будет счет 19, а дебет зависит от типа приобретенного товара.

Если вы работаете на УСН и не имеете права на вычет НДС, то можете не отражать сумму входного НДС на счете 19. Это следует прописать в учетной политике.

НДС по выданным авансам

Если вы выдаете продавцу полную или частичную предоплату, то после получения средств он должен передать вам счет-фактуру на полученную сумму. На это у него будет пять календарных дней. По этому счету-фактуре вы сможете принять к вычету НДС, уплаченный в составе аванса.

По авансам делайте следующие проводки:

- перечисляем аванс — Дт 60 Кт 51;

- отражаем НДС с аванса — Дт 19 Кт 60;

- принимаем уплаченный в составе аванса НДС к вычету — Дт 68-НДС Кт 76-ВА.

НДС с аванса, который не будет принят к вычету на 31 декабря, надо будет отразить в бухбалансе как оборотный актив в строке 1220.

После того, как вы получите все товары от поставщика, он выдаст вам новый счет-фактуру на всю сумму сделки. Вы сможете принять к вычету НДС, указанный в документе, но для этого надо обязательно восстановить налог, который уже приняли к вычету с предоплаты. Восстанавливать налог нужно и при расторжении договора, по которому передан аванс. Эти операции отражайте проводками:

- учитываем НДС по оприходованным товарам — Дт 19 Кт 60;

- восстанавливаем НДС, который раньше приняли к вычету — Дт 76-ВА Кт 68-НДС;

- принимаем к вычету НДС по оприходованным товарам — Дт 68-НДС Кт 19.

Расчеты с бюджетом по НДС

Когда платите НДС в бюджет, составляйте проводку Дт 68-НДС Кт 51. Подтверждением и основанием станет выписка банка по расчетному счету. Но НДС мы не только платим, иногда есть возможность получить из бюджета возмещение — вернуть налог на расчетный счет или зачесть в счет будущих платежей.

Если вам вернули деньги на расчетный счет — Дт 51 Кт 68-НДС.

Если суммы НДС к возмещению зачтены в счет будущих платежей по другим налогам — Дт 68 Кт 68-НДС.

НДС в бухгалтерском балансе

В бухгалтерском балансе НДС отражается в активе и пассиве. В актив попадает входной налог и НДС в составе дебиторской задолженности — это строки 1220 и 1230. В пассиве отражается НДС в составе кредиторской задолженности — краткосрочные обязательства в строке 1520.

Сумму для строки 1220 можно получить из дебетового сальдо по счету 19, которое присутствует на 31 декабря. Остаток по счету часто образуется, если у вас есть операции по экспорту сырья, производству товаров с длительным циклом, импорту товаров. Но основная причина — проблемы со счетами-фактурами от поставщиков.

Строка 1230 включает все долги покупателей, поставщиков, подрядчиков, учредителей и пр. В их составе учитывается и НДС. Исключение — выданные авансы. Минфин разъясняет, что если организация перечисляет полную или частичную оплату или оплату в счет будущих поставок, дебиторская задолженность отражается в балансе кроме суммы НДС, подлежащей вычету.

Аналогичные правила для краткосрочной кредиторской задолженности из строки 1520. В общем случае она отражается с НДС, но при задолженности, образовавшейся по полученным авансам, — за вычетом полученной от покупателя суммы НДС.

Ведите бухгалтерский учет НДС в веб-сервисе Контур.Бухгалтерия. Здесь вы сможете составлять и выставлять счета-фактуры, вести книги покупок и продаж, формировать и отправлять в налоговую декларации. А еще Бухгалтерия дает подсказки по оптимизации НДС. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Источник: www.b-kontur.ru