Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

К счету 75 «Расчеты с учредителями» могут быть открыты субсчета:

75-1 «Расчеты по вкладам в уставный (складочный) капитал»,

75-2 «Расчеты по выплате доходов» и др.

На субсчете 75-1 «Расчеты по вкладам в уставный (складочный) капитал» учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал.

При создании акционерного общества по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 80 «Уставный капитал» принимается на учет сумма задолженности по оплате акций.

УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ – СЧЕТ 75. БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ.

При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

В том случае, когда акции организации, созданной в форме акционерного общества, реализуются по цене, превышающей номинальную стоимость их, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета 83 «Добавочный капитал».

Унитарные предприятия применяют субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» для учета расчетов с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества). Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

На субсчете 75-2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 «Расчеты с персоналом по оплате труда».

Счет 75 «Расчеты с учредителями» | Бухгалтерские счета | Бухгалтерия для начинающих | Бухучет

Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т.п. в бухгалтерском учете производятся записи по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета продажи соответствующих ценностей.

Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты по налогам и сборам».

Субсчет 75-2 «Расчеты по выплате доходов» применяется также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке.

Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами — собственниками акций на предъявителя в акционерных обществах.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 75 «Расчеты с учредителями» обособленно.

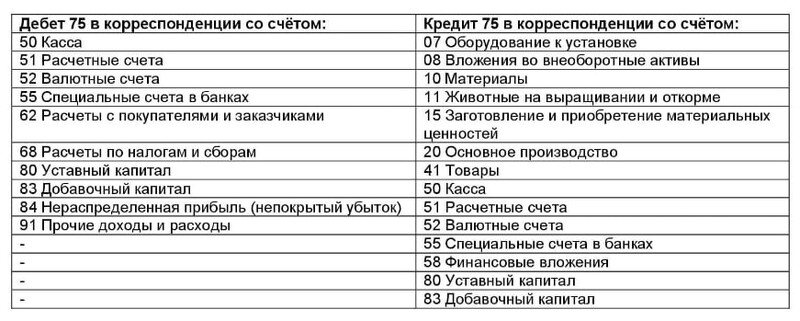

Счет 75 «Расчеты с учредителями»

корреспондирует со счетами

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 68 Расчеты по налогам и сборам 80 Уставный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 80 Уставный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

. отражения безвозмездной помощи учредителя ООО на счетах бухгалтерского учета нормативно . всех видах расчетов с учредителями (участниками) организации предназначен счет 75 «Расчеты с учредителями», . с использованием 75 счета (в обоих вариантах). Аналитический учет по счету 75 ведется по каждому учредителю . (участнику). С . организации за счет дополнительного вклада учредителя; Дебет 51, Кредит 75 — .

. общей системе налогообложения в счет дивидендов передает учредителю — физическому лицу материалы по . общей системе налогообложения в счет дивидендов передает учредителю — физическому лицу материалы по . организаций при передаче организацией учредителю общества имущества в счет выплаты дивидендов, изложенная . убыток)» Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов . удержания налога) записи по счету 68 «Расчеты по налогам и сборам .

. при выбытии объектов основных средств? Учредитель сделал вклад в имущество ООО . уставного капитала — в корреспонденции со счетом 75 «Расчеты с учредителями» либо 80 Уставный капитал»; распределения сумм между учредителями . организации — в корреспонденции со счетом 75 «Расчеты с учредителями» и . объектов по кредиту счета учета добавочного капитала, переносится с добавочного капитала в .

. . В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета начисление . quot; и кредиту счета 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов . /28541) или 70 «Расчеты с персоналом по оплате трудаРасчеты по НДФЛ» в корреспонденции со счетом 75. В бухгалтерском . дивидендов, которую учредители решили распределить (показатель Д1 в формуле расчета налога, .

. совершенные государственным или муниципальным предприятием с нарушением этого требования, являются ничтожными . по дебету счета 75 «Расчеты с учредителями», субсчет «Расчеты по выделенному имуществу» в корреспонденции с кредитом счетов по . записи предшествует запись по дебету счета 80 «Уставный капитал» (при . уставного фонда) в корреспонденции с кредитом счета 75, субсчет «Расчеты по выделенному имуществу», в . имущества разница, образовавшаяся на счете 75, списывается в кредит счета 91 «Прочие доходы .

. проставьте счет 84.01 « Прибыль , подлежащая распределению », в кредите – 70 « Расчеты с . . При переводе на личные счета учредителей используйте банковскую выписку с видом операции « Прочее . варианты: счет 75.02 «Расчеты по выплате доходов», при условии, что учредитель не . является сотрудником предприятия; счет 70 «Расчеты с персоналом по оплате труда», когда учредитель . Итог проведения кассового / банковского документа – расчеты с учредителями по дивидендам в бухгалтерском учете .

. учредителю (участнику) организация выплачивает действительную стоимость его доли. Она выплачивается за счет . счетов учета денежных средств. Однако доля выходящего участника переходит к ООО с . в ЕГРЮЛ, а расчеты с ним могут происходить значительно . практике используют счет учета расчетов с учредителями, т.е. счет 75. В анализируемой . обеспечивать формирование информации по учредителям организации, стадиям формирования . ознакомиться с материалами: — Энциклопедия решений . Выход участника (учредителя) из .

. » (ф. 0503790) , приведенные в п. 75 Инструкции № 33н. Напомним, в данной . названного приложения согласно обновленному п. 75 Инструкции № 33н. Номер графы Порядок . капитальных вложений приведены в п. 75 Инструкции № 33н 9 Отражается один . из федерального бюджета субсидий сверяются учредителем с показателями консолидированного отчета (ф. 0503127 . бюджетных средств по счету 0 304 06 000 «Расчеты с прочими кредиторами» ( 2 . приложения показатели по счетам 0 210 03 000 «Расчеты с финансовым органом по .

. , 55 (часть 3) и 75.1, в той мере, в . системы налогообложения и уменьшения за счет этого налоговых обязательств посредством . функционирование учреждения в соответствии с установленными его учредителем (Российской Федерацией в лице . порядку формирования информационного ресурса «Расчеты с бюджетом» местного уровня, . данных карточек расчетов с бюджетом и пятилетний срок хранения карточек расчетов с бюджетом, . по формированию информационного ресурса «Расчеты с бюджетом» местного уровня; .

. организации или приобретенного (созданного) за счет вклада учредителя (участника) в уставный капитал . инспекции по неотражению в карточке расчетов с бюджетом уточненных налоговых деклараций и . . Согласно пункту 3 статьи 75 Налогового кодекса Российской Федерации пеня . полном объеме (пункт 5 статьи 75 Налогового кодекса Российской Федерации). . абзацем первым пункта 3 статьи 75 Налогового кодекса Российской Федерации 73 – задолженность по расчетам с депонентами; 74 – изменение реквизитов контрагента; 75 – . для расчетов; 73 – задолженность по расчетам с депонентами; 74 – изменение реквизитов контрагента; 75 – . : для бюджетных (автономных) учреждений – учредителем с учетом критериев, определенных финансовым органом .

. начислять доходы от проката и расчеты с потребителем услуг. Услуги проката . с учредителем (финансовым органом) определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов . / кредит счета 2 401 10 121 ), предварительно согласовав такой порядок с учредителем. В . имущества, переданного по договору, составляет 75 000 руб. (отражена в . снаряжение в прокат Забалансовый счет 25 — 75 000* Поступила в кассу . временном распоряжении» с применением счета 0 304 01 000 «Расчеты по средствам, .

. «Расчеты с прочими кредиторами» отражаются с указанием в 1 – 17-м разрядах номера счета . отражения показателей по счету 0 304 06 000 « Расчеты с прочими кредиторами»: а . .2021 на счетах аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами . для расчетов 73 Задолженность по расчетам с депонентами 74 Изменение реквизитов контрагента 75 Иные . ), устанавливаются для бюджетных (автономных) учреждений учредителем с учетом критериев, определенных финансовым органом .

. абзаца 2 пункта 3 статьи 75 НК РФ, ограничивающего начисление . у должника имущества для осуществления расчетов со всеми кредиторами в . средств по договорам займа, цессии учредителю и генеральному директору. Судом . финансово-хозяйственным операциям с данным контрагентом, включая счета-фактуры, которые соответствуют . хозяйствующий субъект. Предприниматель является единственным учредителем и руководителем обществ. Организации . со сведениями по их расчетным счетам и с итоговыми суммами, отраженными в .

. противоречить плану (п. 1 ст. 75 Закона). План реструктуризации долгов содержит . деятельности; в третью очередь производятся расчеты с другими кредиторами, за исключением указанных . ниже; в четвертую очередь производятся расчеты с кредиторами, являющимися владельцами облигаций без . ); в шестую очередь производятся расчеты по требованиям учредителей (участников) должника по обязательствам . расходов, связанных с продолжением хозяйственной деятельности должника, осуществляется за счет средств кредиторов .

пора учиться!

- 26 июня 2023 / Санкт-Петербург Главный бухгалтер — летняя сессия. Повышение квалификации с учетом изменений в налоговом и бухгалтерском законодательстве с 2023 года и рекомендаций Минфина (зарплата, налоги, безопасные условия договоров, налоговый контроль)

- 27 июня 2023 / Санкт-Петербург Практический курс для руководителей структурных подразделений: эффективное управление структурным подразделением. Создание работоспособной команды

- 27 июня 2023 / Санкт-Петербург Организация оплаты и нормирование труда на предприятии

- 28 июня 2023 / Санкт-Петербург Дебиторская и кредиторская задолженность. Финансовое управление задолженностью. Бухгалтерский и налоговый учет задолженности

Источник: www.audit-it.ru

Счёт 75 в бухгалтерском учёте

Взаимодействие с участниками и акционерами идёт постоянно: сначала компания получает от них деньги или имущество, а затем выплачивает дивиденды. Для фиксации таких операций, бухучётом предусмотрен специальный счёт 75 “Расчёты с учредителями”. Что и как на нём отражается, расскажем в этой статье.

Оглавление Скрыть

- 75 счёт бухгалтерского учета: характеристики и нюансы

- Отражение расчётов с учредителями в бухгалтерском балансе

- Расчёты с учредителями: типовые проводки по счёту 75 бухгалтерского учёта

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

75 счёт бухгалтерского учета: характеристики и нюансы

Первая учётная операция любого юрлица — начисление заявленного уставного капитала (УК) на счёте 75 (Дт 75.01 — Кт 80). Отсюда начинается весь бухучёт.

75 счёт бухгалтерского учета это активно-пассивный счёт, и поэтому остатки могут быть как кредитовыми, так и дебетовыми. В первом случае компания должна учредителям, во-втором наоборот.

В зависимости от этапа деятельности компании, на счёте 75 фиксируются расчёты с участниками по:

- формированию УК;

- изменению размера УК;

- выкупу доли в УК;

- выплате дивидендов.

Как правило, заводится два субсчёта:

- 75.01 — расчёты по вкладам в уставный (складочный) капитал;

- 75.02 — расчёты по выплате доходов.

Может быть и третий субсчёт, 75.03 — прочие расчёты с дебиторами, но он используется редко.

На каждого участника компании (кроме акционеров) формируется отдельный аналитический счёт. Выглядит это так:

| 75.01 (Расчёты по вкладам в УК) | 75.02 (Расчёты по выплате доходов) |

| Иванов И.И. | Иванов И.И. |

| Петров П.П. | Петров П.П. |

| ООО “Кристалл” | ООО “Кристалл” |

Отражение расчётов с учредителями в бухгалтерском балансе

В зависимости от наличия остатка на 75 счёте на последний день отчётного периода, показатели попадут в разные строки:

- 1230 (дебиторская задолженность) — когда есть дебетовый остаток, учредители не покрыли свою задолженность по долям в УК;

- 1520 (кредиторская задолженность) — у компании имеются долги либо по оплате за долю в УК, либо за начисленные дивиденды.

Расчёты с учредителями: типовые проводки по счёту 75 бухгалтерского учёта

В зависимости от ситуации, бух счёт 75 может корреспондировать с целым рядом других счетов:

Счёт 75

Рассмотрим отражение хозяйственных операций на каждом из субсчетов.

Учёт расчётов по вкладам в УК

Как уже было сказано, первая проводка по начислению УК будет следующей:

- Дт 75.01 — Кт 80 возникла задолженность учредителя по внесению вклада в УК.

Затем долг должен быть погашен:

- Дт 51 (50) — Кт 75.01 путём перечисления на расчётный счёт (внесения денег в кассу);

- Дт 08 (10,15) — Кт 75.01 основными средствами (готовыми материалами или заготовлением материалов).

Если один из учредителей решил продать свою долю, делаются следующие проводки:

- Дт 81 — Кт 75.01 учтена действительная стоимость доли учредителя;

- Дт 75.01. — Кт 68 удержан налог с дохода;

- Дт 75.01 — Кт 51 (50) выплачена стоимость доли за минусом налога.

Далее может быть два варианта развития событий:

- 1. Доля выкупается компанией и распределяется между оставшимися учредителями:

- Дт 75.01 — Кт 81 перераспределение долей между участниками;

- Дт 81 — Кт 91.1 получен доход от положительной разницы между выкупной и номинальной стоимостью;

- Дт 91.2 — Кт 81 получен убыток от отрицательной разницы между выкупной и номинальной стоимостью;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам);

- Дт 82 (83,84) — Кт 75.01 списание увеличения долей за счёт источников.

- 2. Доля продаётся третьим лицам:

- Дт 75.01 — Кт 91.1 продажа доли новому участнику;

- Дт 91.2 — Кт 81 списание действительной стоимости доли в УК;

- Дт 51(50) — Кт 75.01 поступление платёжа за долю в УК;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам).

Учёт расчётов по выплате дивидендов

Если учредители — работники компании, то применяется счёт 70 (Расчёты с персоналом), если не работники — это счёт бухгалтерского учёта 75.02 :

- Дт 84 — Кт 70 начислены дивиденды учредителям — работникам компании;

- Дт 84 — Кт 75.02 начислены дивиденды учредителям, не являющимся работниками компании.

Затем, не позднее 60 дней (для ООО) и 25 рабочих дней (для АО) после принятия решения о выплате дивидендов, их нужно перечислить учредителям (акционерам), предварительно удержав налог:

- Дт 75.02 (70) — Кт 68 удержан налог с дохода налоговым агентом;

- Дт 75.02 (70)— Кт 51 (50) выплачены дивиденды учредителям.

Прочие расчёты

Собственники, кроме того, могут:

- предоставлять займы (Дт 51 (50) — Кт 66 (67));

- оказывать безвозмездную помощь на пополнение оборотных средств (Дт 51 (50) — Кт 91.1);

- покрывать убыток за счёт дивидендов (Дт 75.01 — Кт 84).

Порядок отражения хозяйственных операций не зависит от организационно-правовой формы или вида собственности компании. Так, государственные или муниципальные учреждения (ГУП, МУП) используют 75 счёт в бухгалтерии для учёта расчётов с создавшими их органами власти.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Форма 1 и 2 бухгалтерской отчётности

Форма 1 и 2 бухгалтерской отчётности Акт приёма-передачи оборудования

Акт приёма-передачи оборудования Классификатор ОКОФ 2023 с расшифровкой и группой

Классификатор ОКОФ 2023 с расшифровкой и группой Упрощённая бухгалтерская отчётность — кто может сдавать

Упрощённая бухгалтерская отчётность — кто может сдавать Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО

Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО Коды ОКВЭД для торговли на маркетплейсах

Коды ОКВЭД для торговли на маркетплейсах

- Счёт 77 в бухгалтерском учёте

- Дивиденды – счёт бухгалтерского учёта

- Счёт 10 в бухгалтерском учёте

- Счёт 16 в бухгалтерском учёте

- Корреспонденция счетов бухгалтерского учёта

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Транспортные расходы в бухгалтерском учете

- Образец справки 2-НДФЛ для сотрудника в 2022 году

- Можно ли быть самозанятым и официально работать

- Виды договоров

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Получите полный доступ к ресурсам сервиса

- 5 000 шаблонов бланков и документов

- Бесплатная сверка с налоговой

- Персонализированный налоговый календарь

- 3 бесплатных проверки контрагентов

Источник: www.moedelo.org

Бухгалтерский учет: 75 счет «Расчеты с учредителями»

Сч. 75 «Расчеты с учредителями» применяется в бухгалтерском учете организаций для отображения всех осуществляемых расчетов с учредителями компании (акционерами АО): взносы в капитал компании, получаемый доход от участия и т. д.

Счет 75 в бухгалтерском учете используется организациями для сведения данных о производимых расчетах с учредителями компании: взносы собственников фирмы в уставный капитал, начисление и выплата дивидендов акционерам общества и т. д.

В государственных организациях на сч. 75 фиксируются производимые расчеты с органами государственной власти, уполномоченными на создание данных предприятий по имуществу, передаваемому на баланс предприятия.

Дополнительно к сч. 75 предусмотрено открытие следующих субсчетов:

- Фиксируются данные о взносах в уставный (складочный) капитал. Субсчет является активным. По дебету отображается сумма взноса в уставный капитал, определенная в учредительной документации. Для АО счет дебетуется на сумму задолженности участников по оплате акций. Бухгалтерские проводки осуществляются в корреспонденции со сч. 80. Затем по мере поступления фактических денежных средств от учредителей и участников сч. 75 кредитуется в корреспонденции со счетами денежных средств (наличный, безналичный перевод) или ТМЦ (если взнос передается имуществом). Следует учесть! В случаях, когда реальная стоимость реализуемых акций АО превышает номинальную, разница цен отображает в Кт 83.

- Обобщение информации о выплачиваемом учредителям доходе (расчеты по дивидендам). Субсчет является активно-пассивным. По кредиту отображаются начисленные к выплате суммы в корреспонденции со сч. 84. По дебету субсчета отображаются сведения о фактически выплачиваемых дивидендах. Если доходом является зачет взаимных требований, т. е. он выражен в натуральной форме (товары, работы, услуги, оборудование, ценные бумаги), то данные операции заносятся в дебет субсчета в корреспонденции со счетами учета соответствующих ТМЦ.

Если учредители являются работниками организации, то начисление и выплата дохода данным лицам фиксируется на сч. 70.