Бухгалтерские счета предназначены для того, чтобы фиксировать в них все денежные операции. В настоящем обзоре будет подробно рассмотрен 99 счет «Прибыли и Убытки». Читатель узнает о том, какие функции он выполняет, может ли иметь собственные категории, как с ним работать и закрывать. Информация сопровождается примерами, помогающими лучше раскрыть тему.

Предназначение счета 99

Каждое предприятие работает ради достижения главной цели – увеличения прибыли. Финансовый результат — сумма всех доходов от каждого вида деятельности. Для реализации товаров или услуг понадобится вкладывать деньги, но насколько это окажется выгодным в отчетном периоде – станет известно после обобщения всей информации о денежных затратах и поступлениях. Именно для этого предназначен 99 счет, в котором может отражаться:

- увеличение или уменьшение доходов от основного вида деятельности (Д90 К99);

- остаток прочих расходов и доходов за отчетный период (Д91 К99);

- влияние чрезвычайных ситуаций на хозяйственную деятельность (форс-мажор, несчастные случаи);

- начисление сумм, предназначенных для расчета налогов (взаимодействие со счетом 68).

Возможно ли открытие новых субсчетов?

Согласно инструкции, рассматриваемый счет не имеет категорий. Бухгалтер может самостоятельно создавать их, учитывая требования предприятия (анализ, контроль, отчетность). В связи с этим может быть введена, например, такая система:

- 99/1 «Прибыль или убыток от продажи товаров»;

- 99/2 «Остатки разных доходов (расходов)»;

- 99/3 «Неожиданные доходы»;

- 99/4 «Неожиданные расходы»;

- 99/5 «Налог на прибыль»;

- 99/6 «Налоговые взносы».

Последние три субсчета могут иметь сальдо в дебете и кредите. Еще можно открыть категорию 99/9 «Чистая прибыль или убыток», которая будет показывать сумму полученных поступлений (отчислений) за отчетный период.

Корреспонденция по дебету

99 счет может взаимодействовать по дебету с разными категориями:

- «Основные средства» (01).

- «Доходные вложения в МЦ» (03).

- «Устройства к установке» (07).

- «Вклады во внеоборотные активы» (08).

- «Материалы» (10).

- «Животные на выращивании и выкармливании» (11).

- «Изменение стоимости МЦ» (16).

- «НДС по приобретенным ценностям» (19).

- «Основное производство» (20).

- «Общепроизводственные и общехозяйственные затраты» (25, 26).

- «Бракованные изделия» (28).

- «Товарная продукция» (41).

- «Валютные и расчетные счета» (52, 51).

- «Полуфабрикаты собственного изготовления» (21).

- «Касса» (50).

- «Готовые изделия» (43).

- «Вспомогательные производства» (23).

- «Отгруженная продукция» (45).

- «Обслуживающие цеха и хозяйства» (29).

- «Затраты на реализацию товаров» (44).

- «Денежные вложения» (58).

- «Расчеты с государственным бюджетом и по социальному страхованию (обеспечению)» (68, 69).

- «Финансовые операции с подотчетными лицами, а также сотрудниками по оплате труда и прочим процедурам» (69, 70, 73).

- «Нераспределенная прибыль» (84).

- «Реализация продукции» (90).

- «Прочие доходы и расходы» (91).

- «Затраты в будущих периодах» (97).

- «Внутрихозяйственные расчеты» (79).

- «Финансовые операции с кредиторами и дебиторами» (76).

Какими могут быть проводки

Дебет счета 99 отражает убытки предприятия по разным видам деятельности. Примеры хозяйственных операций можно посмотреть в таблице.

Ущерб от установочного оборудования в связи с непредсказуемыми событиями (пожар, ураган, стихийное бедствие и т. п.).

Списаны отложенные налоговые активы.

Затраты основного производства на аннулированные заказы отнесены на убытки.

Списана сумма НДС по МЦ (материальным ценностям).

Потери на производстве, возникшие в связи с непредсказуемыми событиями.

Отражение затрат от брака.

Убытки готовой продукции.

Начисление налога на прибыль.

Ущерб от аннулированных заказов отнесен на убытки общехозяйственных расходов.

Выявление остатка страховых взносов.

Определены суммы, предназначенные для отчислений в фонд превентивных мероприятий.

Корреспонденция по кредиту

Счет 99 «Прибыли и убытки» взаимодействует по кредиту со следующими категориями:

- «Материалы» (10).

- «Финансовые операции с поставщиками и подрядчиками» (60).

- «Валютные и расчетные счета» (52, 51).

- «Нераспределенная прибыль» (84).

- «Реализация товаров» (90).

- «Недостачи и ущерб от испорченных ценностей» (94).

- «Резервы предстоящих затрат» (96).

- «Особые счета в банках» (55).

- «Внутрихозяйственные вычисления» (79).

- «Финансовые операции с кредиторами и дебиторами» (76).

- «Прочие расходы и доходы» (91).

- «Расчеты с сотрудниками по разным операциям» (73).

Операции по кредиту

В таблице приведены некоторые примеры, позволяющие понять, какие может иметь 99 счет проводки по кредиту, отражающему прибыль (доход) компании.

Выявление избытка материалов.

Поступление в кассу доходов от неожиданных ситуаций.

Зачисление на валютный счет прибыли.

Отнесение лишней суммы, предназначенной на ремонт объектов ОС, на итоги отчетного периода. Подобное исключение предусматривается на некоторых предприятиях.

Отражение финансового результата от посреднической деятельности (кредит счета 99 характеризует доход).

Списание прибыли от основных видов деятельности организации.

Выявление остатков страховых резервов.

Заключительная запись последнего месяца в отчетном периоде, которая списывает сумму чистого убытка.

Особенности закрытия 99 счета о прибылях и убытках

Результат деятельности компании в денежном выражении отражается при сопоставлении дебетового и кредитового оборотов. В связи с этим требуется закрывать некоторые бухгалтерские счета (99, 90, 91). В условиях современных производств очень важно правильно определять и экономически обосновывать рассматриваемую процедуру. Для грамотного выполнения задач специалист должен руководствоваться особым правилом. В первую очередь следует закрывать счета отраслей и компаний с наибольшим количеством клиентов, получающих наименьшее количество встречных услуг, а в противоположной ситуации — в последнюю (максимум услуг и минимум покупателей).

Последовательность закрытия 99 счета

Рассматриваемая операция осуществляется по такому алгоритму:

- Закрытие счета 90 «Реализация продукции». Сравнивая доходы и расходы от продаж, можно сформировать итоговый результат от основной деятельности компании. В конце года по дебету отражается фактическая себестоимость реализованных товаров с учетом всех затрат. По кредиту формируется сумма реализации. Итоговое значение равно разности между остатками по кредиту и дебету счета 90 и 90/3 «НДС». Если дебетовое сальдо больше кредитового, делают следующую проводку: Д99 К90 (убыток), в обратном случае — Д90 К99 (прибыль).

- На счете 91 следует провести такие же операции, что и на первом этапе. При отрицательных финансовых результатах выполняется проводка Д91 К99 и Д99 К91 при положительных.

- Таким образом, закрытие 99 счета осуществляется в последнюю очередь. Результат, который сформировался при сопоставлении дебетового и кредитового сальдо счетов 90 и 91, является нераспределенной прибылью, остающейся в распоряжении организации, или непокрытым убытком. Итоги заносятся в кредит или дебет счета 84.

Окончательное завершение процедуры проводят путем постепенного сворачивания распределительных и расходных счетов. Это позволяет создать предварительный оборотный баланс, отражающий реальное финансовое положение организации.

Зная все отличительные черты, которыми обладает 99 счет «Прибыли и убытки», молодые специалисты смогут разобраться во всех особенностях бухгалтерского учета. Не стоит забывать о ПБУ, а также справочно-правовых системах, без которых законная деятельность предприятий невозможна.

Источник: fb.ru

Счет 99.09 — Прочие прибыли и убытки

Синтетический и аналитический учет прибыли или же убытков ведется на счете 99 (относится к активно-пассивному виду) с открытием необходимых субсчетов. Одностороннее сальдо по дебету подразумевает убыточную деятельность. Отражение данных по финансовым результатам производится путем внесения соответствующих типовых проводок:

- Дебет 99 Кредит 91 означает – списание убыточного остатка по сч. 91 «Прочие расходы».

- Дебет 99 Кредит 90 – убытки за месяц по обычной деятельности.

- Дебет 99 Кредит 84 – произведена реформация баланса за период путем списания выявленной за расчетный год прибыли на результаты предыдущих периодов.

- Дебет 99 Кредит 69 – начислены санкции в части внебюджетных платежей.

- Дебет 99 Кредит 68 – начисление налога на прибыль за отчетные периоды; штрафных санкций, пеней по НДС, прочим налогам в бюджет.

Счета 90, 91 закрываются ежемесячно на счет 99, но при этом имеют остатки по аналитическим субсчетам. Сч. 99 полностью обнуляется в конце календарного года.

Пример закрытия сч. 90, 91, 99 по типовым проводкам:

- Дебет 99 Кредит 90 – списан убыток от работы компании.

- Дебет 99 Кредит 91 – списан убыток по расходам, признаваемым прочими.

- Дебет 99 Кредит 84 – списана ежегодная прибыль, сч. 99 закрыт.

Операции по кредиту

В таблице приведены некоторые примеры, позволяющие понять, какие может иметь 99 счет проводки по кредиту, отражающему прибыль (доход) компании.

Выявление избытка материалов.

Поступление в кассу доходов от неожиданных ситуаций.

Зачисление на валютный счет прибыли.

Отнесение лишней суммы, предназначенной на ремонт объектов ОС, на итоги отчетного периода. Подобное исключение предусматривается на некоторых предприятиях.

Отражение финансового результата от посреднической деятельности (кредит счета 99 характеризует доход).

Списание прибыли от основных видов деятельности организации.

Выявление остатков страховых резервов.

Заключительная запись последнего месяца в отчетном периоде, которая списывает сумму чистого убытка.

Зачем нужны промежуточные записи?

Счет 99 «Прибыли и убытки», как следует из названия, специально предназначен действующим Планом счетов для задачи подведения финансовых итогов в течение отчетного периода.

Он принадлежит к классу активно-пассивных, то есть остатки на нем могут отображаться по дебету и по кредиту в зависимости от конечного результата. Чтобы увидеть результат, необходимо сопоставить все доходы и расходы фирмы.

99 содержит субсчета, которые можно применять в работе:

- 99.01 – предназначается для отображения результатов основной деятельности.

- 99.02 – для вычисления налога на прибыль, отраженного в бухгалтерской отчетности.

- 99.03 – применяется для чрезвычайных доходов и расходов.

- 99.06 – учитывает полученные налоговые санкции.

- 99.09 – содержит сведения о прочих прибылях и убытках.

От автора! Список субсчетов не окончательный. При желании фирма может добавлять свои субсчета и менять названия. Кроме того, субсчета могут подразделяться далее.

Закрытие счета 99 в конце месяца – проводки

Каждый месяц по итогам своей работы предприятие рассчитывает совокупный финансовый результат. Величина прибыли либо убытка начисляется по сч. 90 и 91. Промежуточные итоги относятся на сч. 99.

Приведем типовые проводки на конкретном примере.

Предположим, оптовая компания реализовала в октябре электротоваров на 826 000 руб., включая НДС 18 % 126 000 руб. Себестоимость проданных приборов составляет 550 000 руб. Порядок отражения данных в учете:

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч. 91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.9 – закрыт убыток.

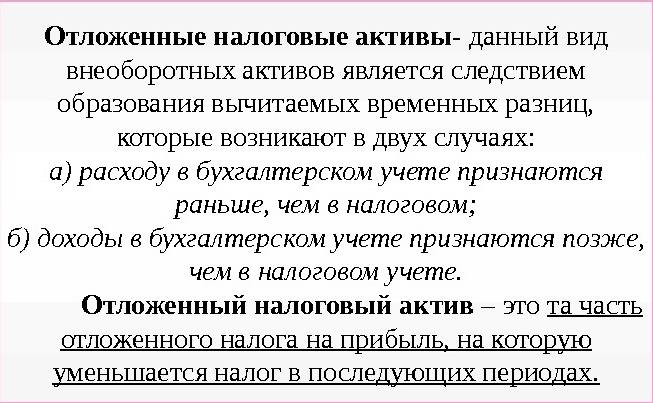

Изменение отложенных налоговых активов

Изменение величины ОНА, признанных в бухучете определяют следующим образом: Вычитаемая временная разница * Ставка налога на прибыль, где

ОНА признаются в том отчетном периоде, в котором признанные расходы (доходы) в бухучете и налоговом учете не совпадают.

Причина не совпадения может возникнуть из-за применения разных способов, например:

- В случае применения разных методов начисления амортизации ОС;

- Признанный убыток при продаже ОС. В бухучете убыток отражают единовременно, а в налоговом учете отражают убыток в течение определенного времени;

- Различные способы признания коммерческих расходов в бухучете и в налоговом учете;

- Если при учете расходов в бухучете применяется метод начисления, а в налоговом учете используется кассовый метод.

Пример использования счета 99

Поэтому выручка окончательно формируется на конец месяца и должна сразу закрываться для обнуления остатков. Совершаются записи:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» – начислена арендная плата в размере 5 000 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» – начисляется НДС к уплате в размере 18% от суммы выручки 762 711,86 рублей;

- Дт 90.02 «Себестоимость» Кт 20 «Основное производство» – сведена себестоимость арендной платы из произведенных затрат в размере 3 200 000 рублей.

Оборот по дебету 90

Оборот по кредиту 90

Разница между дебетом и кредитом 90

Начислен НДС к уплате

При сопоставлении итогов в отчетный период по субсчету 90.01 получается положительный кредитовый остаток в размере 1 037 288,14 рублей. Проводка закрытия счета:

Дт 90.01 Кт 99.01 на сумму 1 037 288,14 рублей получена прибыль от реализации услуг.

Если бы в итоге получился убыток, он должен быть закрыт на дебет 99 счета.

Примечание от автора! В отличие от сальдо, обороты по 90 и 91 счетам обнуляются только в конце года, когда происходит реформация баланса, то есть списание с баланса финансового результата.

1С в помощь

Расчет временных разниц ‒ трудоемкое и путаное занятие, поэтому в программных продуктах 1С версий 8 предусмотрена обработка «Закрытие периода». Его можно отыскать в меню «Учет, налоги и отчетность». В обработке «Закрытие месяца» последней регламентной операцией будет «Расчет налога на прибыль», которая в том числе собирает доли отложенного налога на счете 09.

Операция высчитывает все ВВР, подходящие для учета ОНА, и в течение года собирает их на дебете по видам активов и обязательств. На конец месяца закрытие счета 09 может происходить частично, в случае получения прибыли, которая погашает убыток проводкой:

В версии 1С УПП-1 «Расчет налога на прибыль» тоже действителен для начисления и погашения отложенных налоговых активов. Чтобы понять, как работает эта операция, можно сформировать справку-расчет. Но она показывает не все источники разниц. В частности, нельзя увидеть, как рассчитываются ВВР с амортизации.

На конец года к проводкам закрытия 09 счета добавляется списание убытков прошлых лет. Это действие производится в регламентной операции, которая была специально добавлена в версию 1С 8.3. В более ранних конфигурациях ее нет.

Данная обработка стала необходимой с 2017 года, так как по новым правилам убытки прошлых лет могут переноситься на неограниченное время вперед. В том числе предприятия могут использовать их для уменьшения прибыли текущих периодов, но не больше чем на 50%.

Перед тем как запустить данную обработку на 09 счете, необходимо сменить вид актива, иначе говоря, «Убыток текущего периода» переедет на «Расходы будущих периодов». Перенос убытков может быть сделан только руками в меню «Ведение учета» подраздел «Операции, введенные вручную»:

Дт 09 субконто «Расходы будущих периодов» Кт 09 субконто «Убыток текущего периода.

Важный момент! При создании вида расходов будущих периодов можно не заполнять период списания убытков прошлых лет, чтобы использовать их в случае необходимости, а не в следующем году.

Отсутствие операции переноса приводит к ошибкам в суммовом учете и программе. Без нее не удастся закрыть январь будущего года. Программа отвергнет расчет налога на прибыль, предупредив, что не осуществлен перенос убытка. После завершения работы необходимо заново перепровести документы за декабрь и выполнить реформацию баланса.

Пример начисления

Например, ООО «Фиалка» получило выручку 500 000 рублей, расходы по основной деятельности составили 600 000 рублей. В целях подведения итогов обороты по субсчетам 90 «Продажи» упали на 90.09.

Также в течение периода было получено доходов от прочей деятельности на сумму 100 000 рублей и понесены расходы в размере 50 000 рублей. Обороты по прочей деятельности ведутся на счете 91 «Прочие доходы и расходы». По аналогии с 90 счетом, сформировано сальдо на субсчете 91.9.

В свою очередь, 90.09 и 91.09 закрываются путем переноса на счет 99. Составляется расчет, чтобы увидеть, какой результат получился у предприятия.

Источник: fingvardia.ru

Счет 99 в бухгалтерском учете: что отражается по дебету и кредиту

В бухгалтерском учёте используется множество счетов, с помощью которых происходит учёт средств и их движение во внутреннем обороте. Среди них существуют основные, интересующие бухгалтеров в большей степени и использующиеся чаще всего. В число таких входит 99. В материале ниже подробнее рассказывается о том, чем 99 отличается от других, а также как отражается прибыль по дебету или кредиту 99 счёта.

- 1 Назначение счёта 99

- 2 Субсчета у счёта 99

- 3 99 по дебету

- 4 99 по кредиту

- 5 Закрытие счёта 99

Назначение счёта 99

Счёт 99 важен для любой компании, ведущей бухгалтерский учёт, потому что он полезен для оценки финансовой успешности юридического лица. Так, отвечая на вопрос, что отражается по дебету и кредиту 99 счёта, можно рассказать про:

- Рост или снижение прибыли от основного вида деятельности — вносится в дт 90 кт 99.

- Остатки внереализационной прибыли и убытков в отчётном периоде — дт 91 к 99.

- Влияние внеплановых событий на финансовое состояние и деятельность организации.

- Движение сумм, требующихся для налогов.

Говоря юридическим языком, то сч. 99 необходим для сбора информации о финансовом результате деятельности компании в отчётном периоде — году.

Подробнее о сч. 99 и его назначении можно прочесть в Приказе Минсельхоза России от 13.06.2001 №654 — он доступен по ссылке.

Субсчета у счёта 99

По установленным правилам, у этого счёта категорий нет. Однако, если это необходимо бухгалтеру, он может заводить их самостоятельно, так как иногда того требует вид деятельности организации. Как пример, в том же Приказе Минсельхоза предлагаются такие субсчета:

- 99-1 — расходы и прибыль, которые показывают результат обычной деятельности предприятия.

- 99-2 — прибыль и убытки от продаж и списания основных средств, активов, ценных бумаг и т. д. То есть, это финансовые изменения, связанные с операциями вне основной деятельности компании.

- 99-3 — внереализационные доходы и расходы, к примеру, от убыточного или прибыльного кредитования.

- 99-4 и 99-5 — субсчета, особенностью которых является отражение прибыли и, соответственно, убытков, возникших в результате форс-мажорных событий, к примеру, для возмещения ущерба.

- 99-6 — все платежи по налогу на прибыль, а также выплаты штрафов и пени.

Дополнительно предлагается использовать субсчёт 99-7, который показывает прибыли и убытки за отчётный год, вычисляемые благодаря значениям, указанным в пунктах 99-1 — 99-6.

99 по дебету

Характеристики корреспонденции по дебету 99 могут быть следующими:

Исходя из этого проводки, как пример, могут быть следующие:

- Недосдачи в расчётном счёте — дт 99 кт 51.

- Остатки по страховым взносам — дт 99 кт 93.

- Убытки из-за брака — дт 99 кт 28.

- Потери на производстве — дт 99 кт 21.

По данным выше вполне понятно, прибыль или убыток 99 счёт по кредиту, а также можно обозначить ответ на вопрос, прибыль или убыток вносят в дебет 99.

Чтобы зафиксировать эту информацию, стоит отметить — по дебету сч.99 отмечаются убытки организации, а по кредиту — доходы. Поэтому о последних тоже стоит рассказать. Здесь же можно сделать вывод о том, активный или пассивный счёт 99. Учитывая работу и в кредите, и в дебете, его стоит называть активно-пассивным.

99 по кредиту

Становясь в пассив, то есть в кредит, сч. 99 может взаимодействовать со следующими категориями:

- Материалы — сч. 10.

- Упомянутые ранее расчётные и валютные счета — 51 и 52 соответственно.

- Операции с подрядчиками и поставщиками — 60.

- Расчёты с сотрудниками — 73.

- Операции с кредиторами или дебиторами — 76.

- Нераспределённая прибыль — 84.

- Реализация товаров — 90.

- Прочие расходы и доходы — 91.

- Резервы для будущих убытков — 96 и т. д.

Говоря о проводках, с помощью указанных выше счетов и 99 можно составить:

- Дебет 52 Кт 99 — перенос прибыли на валютный счёт компании.

- Дт 10 Кт 99 — обнаружение избытка материалов.

- Дебет 90 Кредит 99 — списание дохода от основной деятельности юридического лица.

- Дт 84 Кт 99 — списание всей суммы убытка за отчётный период.

Так как счетов существует куда больше, чем указано, то и комбинаций проводок для обозначения финансовых операций и движения средств можно представить множество. Выше указаны только основные, которые используются в большинстве компаний.

Закрытие счёта 99

Чтобы подвести итоги деятельности предприятия в отчётном периоде, необходимо сопоставить дебетовый оборот и кредитовый. По этой причине требуется закрывать некоторые счета — 99, 90 и 91, и это не такая простая процедура, как может показаться вначале. Необходимо выполнять правила и особый порядок действий, чтобы правильно экономически обосновать проведение данной процедуры. Так, чтобы закрыть сч. 99, нужно:

- Закрыть 90, связанный с реализацией продукции. Здесь требуется сравнить прибыль и убыток, возникший из-за продаж товара. Тогда по дебету в конце года будет себестоимость проданных товаров с вычетом всех расходов, а по кредиту — сумма реализации. Общий итог будет равен разности между остатками по кредиту и дебету сч. 90, а также 90-3, который касается налога на добавленную стоимость. Здесь потребуется проводка Д 99 К 90, если дебетовое сальдо больше кредитового, что означает убытки. Проводка Д 90 К 99 будет означать обратный результат, то есть прибыль.

- Закрывается 91, к которому относятся прочие прибыли и убытки. Все операции, производимые над сч. 90, будут актуальны и здесь, так что нужно просто повторить порядок действий. Единственное, что изменится кроме сумм — проводки. Если произошёл убыток — Д 91 К 99, а чтобы отметить прибыль, используется Д 99 К 91.

- После того как 90 и 91 закрыты, можно переходить к 99. Потребуется сопоставить кредитовые сальдо по обоим счетам, а потом дебетовые. Результат вычислений будет признан нераспределённой прибылью, которая останется у юридического лица. Для описания итогов используется проводка дебет или кредит 84 — Нераспределённая прибыль.

После выполнения всех шагов описанной инструкции начинают сворачивать расходные и распределительные счета. Это нужно для формирования предварительного оборотного баланса, который поможет точнее выразить финансовое состояние предприятия.

Разобраться в том, какими характеристиками обладает сч. 99, нетрудно. Более того, всем начинающим бухгалтерам это будет полезно, так как 99 — один из основных, а значит часто возникает в бухгалтерском учёте. Составлять его станет гораздо легче, если активно пользоваться справочными материалами и собственными знаниями параллельно, и умение правильно пользоваться активным и пассивным сч. 99 — обязательный навык.

Источник: evle.ru