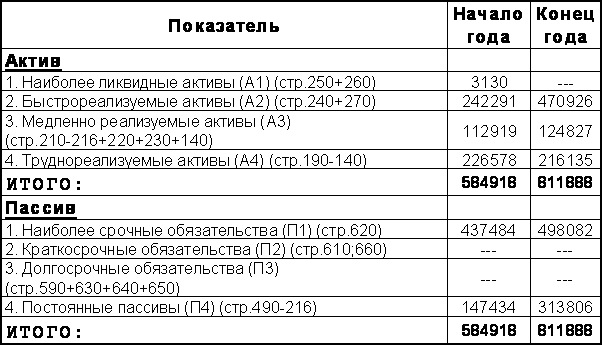

Первый шаг анализа баланса — преобразование стандартной формы баланса в укрупненную (агрегированную) форму. Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей баланса. Данная форма более удобна для чтения и проведения анализа. Одна из возможных форм агрегированного баланса представлена в Таблице №2. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

Агрегированный баланс ОАО «ВВС » за период с 01.01.01 по 01.10.2002 гг.

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Долгосрочные финансовые вложения

Прочие внеоборотные активы

ИТОГО постоянные активы

Готовая продукция и товары

Счета к получению

ИТОГО текущих активов

ИТОГО собственных средств

расчеты с бюджетом

расчеты по з/п и отчислен.

ИТОГО текущие пассивы

ИТОГО заемные средства

Чистый оборотный капитал

При агрегировании баланса существуют определенные нюансы. Прежде всего, это касается разделения активов на постоянные и текущие активы. Использование итогов I и II разделов баланса для определения величин указанных групп активов с экономической точки зрения не вполне корректно.

Финансовый менеджмент — онлайн курс — агрегированный баланс

Объясняется это тем, что в состав оборотных активов (II раздел баланса) включена дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. По здравому смыслу и согласно международной практике финансового анализа целесообразно указанную статью включить в состав прочих внеоборотных активов. Таким образом, дебиторскую задолженность со сроком погашения более 12 месяцев рационально рассматривать в составе постоянных (внеоборотных), а не текущих (оборотных) активов.

Для удобства анализа собственных средств организации элементы IV раздела баланса «Капитал и резервы» агрегируются в статьи «Уставный капитал» и «Накопленный капитал». Данное разделение позволяет оценить величину источников, сформированных за счет заработанных предприятием средств («Накопленный капитал») и величину собственных источников, образованных в результате формирования уставного капитала, вторичной эмиссии акций, проведения переоценки основных фондов («Уставный капитал»).

Статья «Уставный капитал» объединяет в себе акционерный и добавочный капиталы, а также фонды, образованные в соответствии с учредительными документами. Накопленный капитал объединяет средства фондов накопления, социальной сферы, нераспределенную прибыль прошлых лет и отчетного года, а также целевые финансирования и поступления. Также из величины накопленного капитала вычитается величина убытков.

При составлении агрегированного баланса осуществляется также перегруппировка статей актива баланса по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными, естественно, являются денежные средства и ценные бумаги, а наименее ликвидными — основные средства. Текущие пассивы перегруппировываются по сроку погашения.

В статью «Уставный капитал» включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей.

Правильное агрегирование баланса имеет, прежде всего, практическое значение, так как на основании данных агрегированного баланса рассчитываются основные коэффициенты, характеризующие финансовое состояние предприятия (организации) —

При проведении анализа целесообразно индивидуально решать вопрос об отнесении определенных статей к различным группам активов и пассивов агрегированного баланса.

Отдельной позицией агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле:

текущие (оборотные) активы,

текущие (краткосрочные) пассивы.

Его также можно рассчитать, как разность между инвестированным и постоянным капиталом:

инвестированный капитал,

постоянные (внеоборотные) активы.

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Если ЧОК положителен, то чем больше его величина, тем более финансово устойчиво предприятие.

На протяжении анализируемого периода ЧОК компании снизился почти на половину с 1 419 027 руб. на начало 2001 г. до 880 635 руб. на конец года. Данный факт свидетельствует о том, что все в большей степени оборотные активы компании ОАО «ВВС» финансируются за счет краткосрочных заемных средств. Таким образом, можно говорить о снижении финансовой устойчивости компании.

Индикатором развития предприятия можно считать изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов предприятия и определение статей активов, по которым данные изменения произошли.

Анализируя изменения величины постоянных активов предприятия, необходимо помнить, что рост стоимости основных фондов и незавершенных капитальных вложений, может быть, связан как с реальными вложениями средств, так и с организационно-правовыми изменениями.

Под реальными изменениями стоимости основных средств и незавершенного строительства подразумевается приобретение и реализация постоянных активов, вложение финансовых ресурсов в строительство или перевод объектов строительства на баланс предприятия.

К организационно-правовым причинам изменения стоимости рассматриваемых составляющих постоянных активов относится, например, переоценка основных фондов предприятия.

Выявление факта переоценки основных фондов основывается на анализе изменений по статьям «Основные средства», «Незавершенные капитальные вложения» (актив) и «Уставный капитал», «Добавочный капитал» (пассив). В частности, если имела место переоценка основных фондов предприятия, то в данном случае приросту стоимости основных средств и незавершенных капитальных вложений соответствует аналогичный прирост (на ту же сумму) добавочного капитала. Указанные изменения величин стоимости основных средств, капитальных первоначальных вложений и добавочного капитала, возможно, проанализировать на этапе анализа изменений статей баланса (таблица №3)

Анализ изменения статей баланса ОАО «ВВС» за период с 01.01.01 по 01.01.2002 гг.

Источник: studwood.net

Агрегированный баланс

Для удобства чтения данных и проведения анализа производят преобразование стандартной формы баланса в укрупненную (агрегированную) форму.

На рисунке вы можете видеть, как это делается. Сначала идут новые наименования для статей, а потом — коды строк, которые нужно сложить (из баланса). Эти коды строк актуальны, если у вас в работе используется отчётность, созданная по старому образцу.

Другой вариант статей, учитываемых в агрегированном балансе, можно увидеть здесь: значения агрегированного баланса по годам анализа

Финансовый анализ:

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2020 года и позже — пока не появятся новые изменения. На…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и федеральных… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2019 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Источник: anfin.ru

Что такое агрегированный баланс? Примеры

Для анализа финансового состояния организации используются данные бухгалтерской отчетности, в частности баланса. С целью упрощения процессов подсчета одинаковые по экономическому содержанию статьи объединяются в одну. Агрегированный баланс легче читать и анализировать.

Сущность

Агрегированный баланс предприятия позволяет определить элементы, которые характеризуют состояние фирмы. По своей форме он напоминает отчеты, которые используются в международной практике. Корректно объединенный баланс – это залог качественного финансового анализа. Статьи отчета можно использовать для расчета показателей ликвидности, оборачиваемости, устойчивости и т. д.

Когда составляется агрегированный баланс, основные разделы сохраняются (НМА, ОС, СК, Заемный капитал), но внутри каждого из них происходят преобразования. Строки активов группируются по принципу ликвидности (способности быстро превращаться в денежные средства), пассивов — по сроку погашения. Четкой инструкции о том, как составляется агрегированный бухгалтерский баланс, не существует. Главное правило — придерживаться принципа экономической обоснованности.

Постоянные активы

В состав II раздела баланса включена дебиторская задолженность (ДЗ) перед контрагентами со сроком погашения более 12 месяцев. В российской практике сюда часто включают суммы, подлежащие списанию. С экономической точки зрения это неправильно. Данный раздел должен содержать активы с периодом обращения до одного года, а «Долгосрочную дебиторскую задолженность» следует отображать в разделе І баланса.

Текущие активы

В зависимости от сферы деятельности организации, в агрегированном балансе следует вынести отдельной строкой «запасообразующую» часть МБП. Фирмы, которые занимаются изготовлением ПО, на данном счете могут отражать затраты на рекламную литературу и брошюры. Эти элементы образуют запасы, расходы на создание которых постепенно списываются на себестоимость. Такие суммы стоит отнести на затраты будущих периодов.

Агрегированный аналитический баланс должен содержать статьи, которые отображают условия взаимоотношений с покупателями. Следует выделить суммы, на величину которых предприятие может повлиять. В составе «Дебиторской задолженности» должны быть такие статьи: «Товары», «Покупатели», «Векселя к получению», «Задолженность обществ» (краткосрочная — до 12 месяцев).

Задолженность акционеров по взносам в УК исключается из активов. На эту же величину уменьшается СК (I раздел пассива). После такой корректировки можно рассчитать реальную величину капитала.

Финансовый кризис РЦБ 1998 и 2009 годов показал, что отнесение краткосрочных финвложений к наиболее ликвидным активам не всегда оправдано. Эксперты самостоятельно решают в каждой конкретной ситуации, присоединять статью «Финвложения» к «Денежным средствам» или рассматривать их отдельно.

Собственные источники финансирования

Агрегированный баланс включает капитал, сформированный в результате организационных изменений и хозяйственной деятельности под одной статьей. Изменение стоимости оборудования, эмиссия акций напрямую не влияют на результат производственной деятельности. В то время как накопленная прибыль увеличивает объем собственных средств организации.

Статья «Уставный капитал» баланса включает сумму акционерного и добавочного капитала за вычетом задолженности участников. «Накопленный капитал» формируется из средств всех фондов, социальной сферы, резервов, нераспределенной прибыли, целевых поступлений. Из полученной величины вычитаются затраты прошлых лет. Если организация не накапливает прибыль, то она терпит убытки.

Отрицательное значение собственных источников финансирования свидетельствует о потере финустойчивости, высокой зависимости от заемных источников кредитования. Такая ситуация характерна для организаций, которые терпят убытки в течение длительного периода. Чтобы восстановить платежеспособность, нужно привлекать целевые поступления, увеличивать нераспределенную прибыль.

Заемные средства

В данной статье агрегированный баланс содержит долгосрочные и краткосрочные обязательства. Пассивы со сроком обращение более 12 месяцев и СК составляют инвестированный капитал, который отображает возможности организации использовать денежные средства длительный период. Статьи пассивов следует объединять в такие группы: «Кредиты», «Авансы», «Расчеты с бюджетом и фондами», «Расчеты по зарплате» и «Прочие». При такой группировке последующий анализ агрегированного баланса позволит определить условия взаимоотношений организация с участниками производственного процесса.

Статья «Кредиторская задолженность» включает такие элементы: «Поставщики», «Векселя к уплате», «Задолженность перед обществами». Статья «Расчеты с бюджетом» должна отображать сумму средств, подлежащих уплате в бюджет и фонды.

Агрегированный баланс: пример

Что же, теорию мы обсудили. Теперь давайте рассмотрим, как это выглядит на практике. Для большей наглядности будем использовать таблицу.

| Статья | Коды строк из обычного баланса |

| АКТИВ | |

| Постоянные активы: | |

| НМА | 110 |

| ОС | 120+135 |

| Капволожения | 130 |

| Долгосрочные финвложения | 140 |

| Прочие НМА | 150 |

| ДЗ со сроком погашения более 12 месяцев | 230 |

| ИТОГО постоянные активы | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| ДЗ со сроком погашения менее 1 года | 215+[241:243] |

| Денежные средства | 250+260 |

| Прочие текущие активы | [212:220]+246+270 |

| ИТОГО текущие активы | 290-244-230 |

| БАЛАНС АКТИВЫ | 300-244 |

| ПАССИВЫ | |

| Собственные средства: | |

| УК | 410+420+244 |

| Накопленный капитал | [430:475] |

| Итого собственные средства | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| КЗ | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | [628;660] |

| Текущие пассивы | 690 |

| Итого заемные средства | 590+690 |

| БАЛАНС ПАССИВЫ | 700-244 |

Особенности

В зависимости от сферы деятельности, в агрегированный баланс организации могут быть внесены дополнительные статьи. Организациям строительной отрасли следует расшифровывать «НЗП» по срокам сдачи объектов. Квартиры могут быть проданы до их ввода в эксплуатацию по рыночной стоимости. Это позволяет рассматривать их как оборотный актив.

Лизинговым компаниям стоит расшифровывать «Кредиторскую задолженность». Полученные авансы могут быть приравнены к собственному капиталу. Необходимо провести анализ объектов на предмет просрочки выполнения платежей.

Предприятиям военно-промышленного комплекса следует откорректировать статью «НЗП» в зависимости от продолжительности производственного процесса. Авансы заказчиков могут быть отнесены к прочим пассивам.

Подобную форму отчетности часто запрашивают банки при анализе финансового состояния клиента. Они также могут добавлять в баланс статьи, которые характеризуют деятельность организаций той или иной сферы экономики.

Источник: businessman.ru