Активы и пассивы являются одними из ключевых понятий в бухгалтерии. Впрочем, знания о них вполне применимы и в повседневной жизни. Представление об активах и пассивах способствует грамотному формированию и использованию собственного капитала.

О том, что такое активы и пассивы, многие наши соотечественники, заинтересованные в улучшении своего финансового положения, узнали из трудов Роберта Кийосаки. Кийосаки – инвестор и педагог, и его трактовка этих понятий, безусловно, заслуживает внимания. Однако некоторых читателей она вводит в заблуждение.

Два определения активов и пассивов

Известны два основных определения активов и пассивов. Одно ввел Кийосаки, и оно отличается доступностью и простотой. Второе используют люди, занимающиеся не просвещением, а бизнесом. Поэтому оно может показаться неподготовленному читателю несколько тяжеловесным.

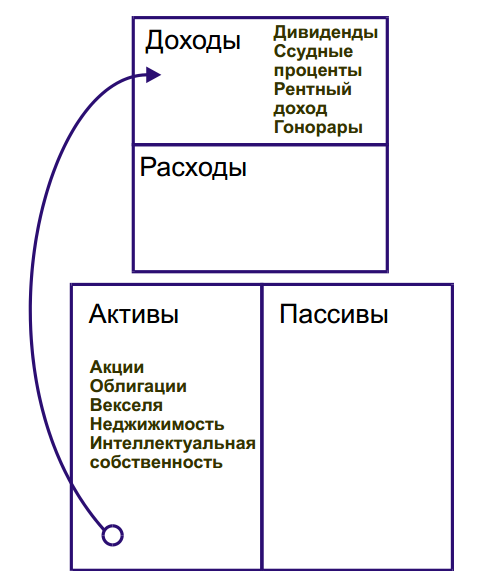

Для начала разберем трактовку, предложенную Кийосаки. Американец понимает актив как «всё, что делает работу за тебя и позволяет получать пассивный доход, не прилагая усилий», а пассив – как «всё, из-за чего тебе приходится совершать траты». Если вам удалось успешно инвестировать средства в какой-либо прогрессивный проект, вы получаете актив – допустим, добротные акции, которые стабильно растут в цене. Пассив, напротив, вынуждает вас расплачиваться – например, за купленный в кредит автомобиль. Согласитесь, Кийосаки объясняет вполне понятно.

Но не все так просто. Обратимся к тому определению, которое привычно для работников бухгалтерии.

Активы и пассивы представляют собой две части баланса, в котором фиксируются все сведения, имеющие отношение к экономическому положению и коммерческой деятельности фирмы.

Вообще, бухгалтерский баланс по сути своей является таблицей, из которой можно без труда узнать:

- что находится в собственности компании;

- кто владелец этой компании;

- каковы ее финансовые результаты;

- каковы источники ее средств.

Информация об имуществе содержится в левой части баланса (в активе). К активу относятся:

- оборотный капитал (средства на расчетном счету; материалы, использующиеся в производстве, запчасти);

- внеоборотный, или основной капитал (производственные цеха, офисные помещения, патентные права, права на интеллектуальную собственность, товарный знак, ноу-хау и пр.)

Правая часть (пассив) предназначена для источников имущества.

- собственные средства предприятия (уставный капитал + нераспределенная прибыль);

- займы;

- привлеченные средства.

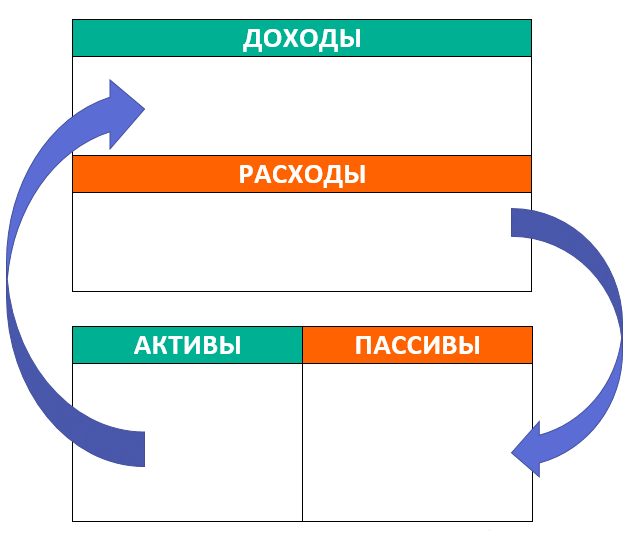

Почему принято считать, что пассивы – это источники активов? Все просто: использование пассивов способствует увеличению активов. Таблица активов и пассивов потому носит название «баланс», что обе ее части в идеале уравновешивают друг друга.

Приведем пример. Когда некое предприятие получает кредит (предположим, 2 млн. рублей), происходят два события:

- 1. Эти 2 млн. рублей возникают на ее счетах (что фиксируется в активе).

- 2. Те самые 2 млн. добавляются к долгам по займам (и это отражается в пассиве).

Международная система финансовой отчетности (МСФО) предлагает следующую формулу, которая наглядно демонстрирует «взаимоотношения» активов с пассивами:

Что такое баланс финансового учета?

Капитал + Обязательства = Пассивы = Активы

Формула эта, кстати, дает представление и о том, что есть капитал. Согласно ей, капиталом считают долю в активах предприятия, которая остается после вычета обязательств.

Виды активов

Информация о хозяйственных средствах, которыми располагает предприятие, отражается на активных счетах. О том, как распределяются эти средства, можно узнать по остаткам на счетах.

Количественные и качественные характеристики имущества и его стоимость на тот или иной момент времени фиксируются в активе (левой стороне баланса). Зачастую активами называют всю собственность компании. Форма бухгалтерского баланса, принятая в России, предусматривает разделение активов на два класса:

-

1.Оборотные, или те, что применяются для осуществления деятельности предприятия. К ним относятся:

Говоря об активах, необходимо отметить следующие моменты:

- Применение активов дает предприятию возможность получения экономической выгоды.

- Событие, повлекшее возможность получения выгоды, уже случилось.

- Стоимость чистых активов – это разница между суммарными показателями активов и пассивов.

Виды пассивов

Пассивные счета предназначены для отображения источников формирования средств. Остатки на счетах дают представление о происхождении таковых средств. Все источники формирования средств можно обозначить словом «обязательства».

Таким образом, обязательством называют уже существующую к определенному моменту задолженность компании, образовавшуюся в результате некоторых операций. Погашение обязательств приводит к тому, что активы уменьшаются – например, вследствие выплаты денежных средств, оказания услуг, замены одного обязательства на другое.

К пассивам относятся как собственный, так и заемный капиталы. Собственный, в свою очередь, формируется за счет уставного и акционерного.

Обязательства могут быть:

-

1.Краткосрочными. К таковым относятся:

Активы и пассивы в личном и семейном бюджете

Не слишком ли много внимания мы уделяем раскрытию этих понятий? – отнюдь! Дело в том, что, во-первых, знание основ бухгалтерии может пригодиться не только бизнесмену, но и любому человеку, имеющему свои сбережения и ведущему хозяйство. Наличие активов и пассивов характерно и для личного и семейного бюджета. Понимание их сути способствует осмысленному формированию и распределению «домашнего» капитала.

Во-вторых, многие из наших читателей, стремясь к финансовой независимости, делают первые шаги к открытию собственного дела. И знание ключевых понятий бухгалтерского учета им точно не повредит.

А теперь вернемся к тому, с чего начали – а именно, к определениям, данным Кийосаки. Как согласуется его трактовка актива и пассива с «суровой реальностью»?

Одно из главных достоинств трактовки, предложенной этим автором, заключается в ее доступности. Но не нужно думать, что в экономике, даже домашней, все должно быть «доступно» и просто. Упрощение понятий не всегда приводит к желаемым результатам. Не обладая экономической грамотностью, можно принять неправильное решение.

Поэтому в отношении домашнего капитала рекомендуется применять традиционный бухгалтерский подход, только слегка адаптированный.

Согласно ему, выходит, что активы – это все то, что есть у человека, и то, что он применяет. И неважно, расходует ли он при этом свои средства или, напротив, получает доходы.

Пассивы же – это все долги (обязательства) человека. К ним относятся и налоги в пользу государства, и подарки сотрудникам на Новый год, а также нераспределенная прибыль.

Заметим, кстати, что распределенной прибыли как таковой не существует – она преобразуется в активы. А та прибыль, что накапливается в течение всей жизни человека, может быть названа капиталом.

Чем хорош вышеописанный подход? Попробуем разобраться.

Представьте свой семейный бюджет в виде бухгалтерского баланса. Записи в столбце «Активы» будут сильно отличаться от записей в столбце «Пассивы». Вы увидите, что перепутать активы с пассивами невозможно.

Активы – это реально существующие объекты и предметы (документы, материальные ценности и т.д.), в то время как пассивы – нечто абстрактное. Пассивы (долги, просроченные счета, накопленная прибыль) фиксируются на бумаге и существуют в памяти в сознании, но они нематериальны.

Кийосаки ничего не писал о нематериальном: он, как-никак, ориентировался на американцев, которые любят конкретику. Но пассивы – это как раз то, чего нельзя потрогать. Поэтому общепринятое определение активов и пассивов, пусть даже адаптированное, видится нам более точным, чем определение, данное американским просветителем.

В заключение позволим себе дать читателям совет: не пренебрегайте теоретическими основами! Если вы планируете открыть свое дело, знание базовых понятий даст вам возможность чувствовать себя увереннее.

Источник: temabiz.com

Актив бухгалтерского баланса и его значение в управлении предприятием

Актив бухгалтерского баланса — один из основных документов финансовой отчетности предприятия. В нем отражается стоимостной состав имущества предприятия на первое число отчетного периода и первое число следующего за ним периода.

Данные актива баланса позволяют оценивать структуру имущества предприятия, т.е. соотношение внеоборотных и оборотных активов в составе имущества [5, с.63].

Внеоборотные активы, которые называют еще неликвидными активами — это часть имущества, оборачивающаяся в течение периода, превышающего 12 месяцев. Иными словами превращение стоимости этой группы активов в денежные средства происходит по частям, постепенно, в течение длительного времени. Это не недостаток, а присущий внеоборотным активам характер функционирования и участия в циклах деятельности предприятия. С финансовой точки зрения данные актива точнее было бы называть немобильными [2, с. 48].

Оборотные активы — это мобильная часть имущества предприятия, т.е. вся стоимость числящихся на балансе оборотных активов при нормальных условиях работы в течение года (или даже более короткого периода в пределах года) превращается в денежные средства в результате получения выручки от продаж, оборота ценных бумаг и т.д. Долю оборотных активов в составе имущества принято называть уровнем мобильности имущества [6, с. 18].

Данные баланса позволяют оценить состав оборотных активов. В первую очередь это важно в отношении запасов и дебиторской задолженности. Традиционно принято считать, что ликвидность дебиторской задолженности выше ликвидности запасов, однако в сегодняшних условиях это не всегда так. Надо оценить реальную возможность быстрого превращения в денежные средства запасов и дебиторской задолженности не вообще, а для определенного предприятия в конкретной ситуации изучаемого периода.

Если на балансе имеются излишние или труднореализуемые запасы, их надо продать либо списать, даже если полученные в результате такой операции денежные средства будут меньше балансовой стоимости проданных запасов. Если на балансе числится безнадежная дебиторская задолженность, то ее тоже надо списать.

Все это может привести к уменьшению стоимости оборотных активов, а возможно, и к снижению мобильности имущества, но тогда балансовая стоимость оборотных активов будет отражать действительно ликвидные активы, а это важнее показателя уровня мобильности имущества, тем более, что последний и должен определяться на основе действительно ликвидных активов.

Если балансовые запасы предприятия не достаточны для бесперебойного осуществления его деятельности, то их надо увеличивать, предварительно изыскав необходимые источники финансирования. Тогда мобильность имущества повышается, но такое повышение будет отражать необходимость пополнения запасов.

Данные баланса позволяют оценить соответствие структуры имущества и структуры источников финансирования предприятия. Балансовая стоимость внеоборотных активов предопределяет величину собственных источников финансирования и долгосрочных обязательств в пассиве баланса.

Если суммарная величина названных элементов пассива меньше стоимости внеоборотных активов, это сигнализирует о финансовой неустойчивости и необходимости либо сокращения стоимости внеоборотных активов, либо увеличения соответствующих им источников финансирования. Предприятие, находящееся в нормальном финансовом состоянии, имеет суммарную величину собственного капитала и долгосрочных обязательств, превышающую стоимость внеоборотных активов. Положительная разница — это собственные оборотные средства, которые предназначены для частичного финансирования оборотных активов. Остальная стоимость оборотных активов финансируется за счет краткосрочных обязательств предприятия, состоящих из краткосрочных займов и кредитов, а также кредиторской задолженности.

Оценивая источники финансирования оборотных активов, необходимо в первую очередь определить, какова потребность в собственных оборотных средствах, и сопоставить ее с фактической, рассчитанной по балансу, величиной собственных оборотных средств. Простейший метод определения потребности в собственных оборотных средствах: по балансовым данным из суммарной величины запасов и дебиторской задолженности вычитается сумма кредиторской задолженности.

Полученная в результате такого расчета величина, показывает, сколько оборотных активов, числящихся на балансе, нуждается в покрытии собственными оборотными средствами. Если фактически последних меньше, чем рассчитано, необходимо пользоваться краткосрочными кредитами, что не желательно. В этой ситуации первостепенной становится проблема увеличения собственных оборотных средств, либо за счет увеличения собственного капитала любыми доступными предприятию методами (привлечение инвесторов, рост нераспределенной прибыли и др.), либо путем оценки состава внеоборотных и оборотных активов с целью выявления излишних и ненужных. Если предприятие может осуществлять свою деятельность, имея меньшую стоимость активов, то продажа излишних позволит решить проблему недостатка собственных оборотных средств. Таким образом, соотношение собственных и заемных источников финансирования может быть больше или меньше не в зависимости от принципиальных позиций руководство предприятия или от каких-либо рекомендуемых значений, а только в зависимости от структуры имущества данного предприятия и условий расчетов с кредиторами.

Данные баланса позволяют оценить платежеспособность предприятия на каждую отчетную дату [5, с.59]. Простое сопоставление стоимости оборотных активов с величиной краткосрочных долгов дает представление о «запаса прочности» предприятия по платежеспособности. Ликвидные оборотные активы, превращенные в деньги, являются средством для погашения краткосрочных долгов [8, с.19].

Если оборотные активы и краткосрочные долги одинаковы по сумме, предприятие нельзя считать платежеспособным, т.к. погасив долги, оно вынуждено будет приостановить свою деятельность из-за отсутствия минимально необходимых для ее продолжения запасов. Поэтому отношение оборотных активов к краткосрочным обязательствам (коэффициент общей ликвидности) обязательно должно быть больше единицы.

Но и соблюдение названного условия не позволяет утверждать, что предприятие платежеспособно. Главное — ответ на вопрос, в какой степени коэффициент общей ликвидности должен превышать единицу на данном предприятии в конкретных условиях определенного периода. Имея только балансовые данные, на этот вопрос ответить нельзя, и ответ на него будет дан в последующих статьях.

Здесь ограничимся лишь следующими замечаниями. Чем больше коэффициент общей ликвидности превышает единицу, тем выше можно оценивать платежеспособность предприятия. Однако безграничное увеличение этого показателя нецелесообразно.

Его рост может происходить за счет увеличения оборотных активов, но данный путь потребует соответствующего увеличения собственных оборотных средств. Кроме того, этот рост может происходить в результате снижения краткосрочных обязательств, что возможно потребует прироста собственного капитала. Поэтому уровень коэффициента общей ликвидности должен находиться в пределах, необходимых для бесперебойной деятельности предприятия, а его постоянное увеличение далеко не всегда является свидетельством правильного управления оборотными активами и краткосрочными обязательствами предприятия.

Данные баланса позволяют оценить действующие на предприятии условия расчетов с дебиторами и кредиторами и их финансовые последствия. Если балансовые остатки дебиторской задолженности превышает балансовые остатки кредиторской задолженности, это может быть отражением следующих обстоятельств:

дебиторы платят реже, чем предприятие должно платить кредиторам, т.е. оборачиваемость дебиторской задолженности в днях превышает оборачиваемость кредиторской задолженности в днях;

средняя однодневная дебиторская задолженность превышает среднюю однодневную кредиторскую задолженность;

на балансе предприятия находится большая просроченная дебиторская задолженность, а просроченная кредиторская задолженность или меньше, или вообще отсутствует [7, с. 11].

Сам по себе факт превышения дебиторской задолженности над кредиторской способствует росту платежеспособности предприятия, но одновременно влияет, как это было показано выше, на увеличение потребности в собственных оборотных средствах. В зависимости от уровня платежеспособности и обеспеченности собственными оборотными средствами, названный факт может быть благоприятным или неблагоприятным для финансового состояния предприятия.

Если для предприятия важнее на данном этапе повышение платежеспособности, то оно может целенаправленно поддерживать обстоятельства «а» и «б». Что касается обстоятельства «в», то лучше принять меры по превращению дебиторской задолженности в денежные средства.

Если предприятию важнее наличие свободных средств в обороте, пополнения собственного капитала, то целесообразно обеспечить условия для реализации данного обстоятельства. Главным из таких условий является высокая рентабельность продаж. Кроме того, желательно пересмотреть (если это возможно) сроки платежей дебиторов в сторону их ускорения и замедлить сроки расчетов с поставщиками. Понятно, что в случае, когда балансовые остатки кредиторской задолженности выше балансовых остатков дебиторской задолженности, предприятию приходится учитывать те же обстоятельства и принимать аналогичные решения, управляя и кредиторской, и дебиторской задолженностью.

Для достижения высокого качества отчетности необходимо заблаговременно проведения большого объема подготовительных работ. В частности, процесс составления годового отчета условно можно разделить на два этапа:

- — подготовительная работа;

- — непосредственное заполнение отчетных форм при соблюдении определенной очередности.

Подготовительная работа в свою очередь делиться на три части:

разработка плана работы по составлению отчетности;

инвентаризация статей бухгалтерского баланса к составлению годового отчета;

заключительные записи к составлению бухгалтерского баланса.

Подготовительные работы по составлению отчетности фактически является разделом в системе организации бухгалтерского учета на предприятии.

При этом данные аналитического учета должны отражаться таким образом, чтобы фактические показатели уже в самих регистрах сопоставлялись с нормативами.

Рассмотрим составление актива бухгалтерского баланса на примере ООО «Ливенская ПМК».

Источник: vuzlit.com

Активы и пассивы: определения и примеры

![]()

- 06.07.21

- 0 комментариев

- 14951

Теория активов и пассивов помогает управлять материальным благополучием. Понимание различий между активной и пассивной частью личного бюджета позволяет увидеть, что нас по-настоящему обогащает, а что тянет финансовую ситуацию вниз.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

- активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

- пассивы же являются безусловными расходами компании, формирующими источники средств. Это собственный и заемный капитал. Кроме того, компания в результате деятельности получает нераспределенную прибыль и т.д. Подробнее про пассивы организации читайте здесь.

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости.

Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

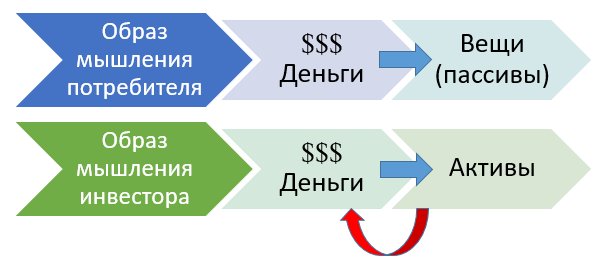

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

При каких условиях являются…

активом

пассивом

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

АКТИВЫ

ПАССИВЫ

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».

Источник: investprofit.info