Проанализирован состав и структуру источников формирования имущества ООО «Владос», теперь можно представить состав и структуру внеоборотных активов, и проведем анализ.

Таблица 7 — Состав и структура внеоборотных активов ООО «Владос», 2014 г.

Итого внеоборотных активы

Анализ таблицы 7 показал, что на конец 2014 г. по сравнению с началом общая сумма внеоборотных активов ООО «Владос» уменьшилась на 1 895тыс. руб. или на 9,5%.

Уменьшение внеоборотных активов произошло в большей степени за счет снижения основных средств. Основные средства к концу 2014 г. уменьшились на 1 895 тыс. руб. или на 9,5%. Не наблюдается никаких изменений в нематериальных активах.

Рассмотрим таблицу 8, где представлен состав и структура оборотных средств ООО «Владос».

Анализ таблицы 8 показал, что на конец 2014 г. общая величина оборотных средств ООО «Владос» снизилась на 24 717 тыс. руб. или на 4,5%.

Уменьшение оборотных средств произошло в большей степени за счет снижения запасов на 105 279 тыс. руб. или на 23,3%, в меньшей степени за счет увеличения краткосрочной дебиторской задолженности на 101 135 тыс. руб. или в 3,2 раза.

Таблица 8 — Состав и структура оборотных средств ООО «Владос», 2014 г

НДС по приобретенным ценностям

Краткосрочная дебиторская задолженность

Итого оборотных средств

Анализ состава оборотных средств ООО «Владос» показал, что на конец 2014 г. наибольший удельный вес в структуре оборотных средств занимают запасы — 68,8%, а наименьший — НДС по приобретенным ценностям — 0%, которые снизились на 3 367 тыс. руб с 2013 года по 2014 год. финансовый ликвидность платежеспособность имущество

В таблицах 6 — 8 были проанализированы состав и структура имущества, внеоборотных и оборотных средств ООО «Владос».

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы бухгалтерского баланса организации разделяются на следующие группы:

- 1) А 1 — Наиболее ликвидные активы — все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

- 2) А 2 — Быстро реализуемые активы — краткосрочная дебиторская задолженность и прочие оборотные активы.

- 3) А 3 — Медленно реализуемые активы — материально-производственные запасы и налог на добавленную стоимость.

- 4) А 4 — Трудно реализуемые активы — все статьи 1 раздела актива баланса и долгосрочная дебиторская задолженность.

На основании выше представленных групп, рассмотрим таблицу 9, в которой разделены активы ООО «Владос» по степени ликвидности.

Таблица 9 — Активы ООО «Владос», разделенные по степени ликвидности, 2014 г.

Наиболее ликвидные активы

Быстро реализуемые активы

Медленно реализуемые активы

Анализ таблицы 9 показал, что на конец отчетного года по сравнению с началом наиболее ликвидные активы ООО «Владос» снизились на 17 206 тыс. руб., при этом увеличились быстро реализуемые активы на 101 135 тыс. Так же снизились и оставшиеся показатели, медленно реализуемые активы на 108 646 тыс. руб., и труднореализуемые активы на 1 895 тыс. руб. или на 9,5 пункта.

Анализ структуры активов показал, что в их составе на конец отчетного года больший удельный вес занимают медленно реализуемые активы 63,6% , быстро реализуемые активы 27,9 % и наиболее ликвидные активы 5,2%., меньший удельный вес приходится на трудно реализуемые активы 3,3%.

Анализ изменения структуры активов показал, что за отчетный год в их составе увеличилась доля быстро реализуемых активов с 8,9% до 27,9%. При этом снижается доля наиболее ликвидных активов с 7,9% до 5,2%, медленно реализуемых активов с 79,6% до 63,6% и труднореализуемых активов с 3,6 % до 3,3%.

На конец отчетного года общая величина активов ООО «Владос» снизилась на 26 612 тыс. руб. или на 4,7 пункта.

Рассмотрим таблицу 10, в которой представлены пассивы организации, разделенные на группы по срочности погашения.

Таблица 10 — Пассивы организации, разделенные по срочности погашения, 2014г.

Наиболее срочные пассивы

Анализ таблицы 10 показал, что на конец 2014 г. по сравнению с началом произошло увеличение постоянных пассивов на 27 382 тыс.руб., краткосрочных пассивов на 20 600 тыс. руб. Однако снизились наиболее срочные пассивы на 74 594 тыс. руб.

Анализ структуры пассивов показал, что в их составе на конец года больший удельный вес занимают постоянные пассивы 57,6% и наиболее срочные пассивы 27,9%, на краткосрочные пассивы приходится 14,5%, а долгосрочные пассивы и вовсе отсутствуют.

Анализ изменения структуры пассивов показал, что за отчетный год в их составе увеличилась доля постоянных пассивов с 50,2% до 57,6%. Не изменилась доля долгосрочных пассивов. Наблюдается снижение наиболее срочных пассивов с 39,7% до 27,9%.

На конец отчетного года общая величина пассивов ООО «Владос» снизилась на 26 612 тыс. руб. или на 4,7 пункта.

Анализ ликвидности баланса ООО «Владос» приведён в таблице 11.

Таблица 11 — Оценка ликвидности бухгалтерского баланса ООО «Владос», 2014 г.

А 1. Наиболее ликвидные, тыс.руб.

П 1. Наиболее срочные, тыс. руб.

А 2. Быстро реализуемые

А 3. Медленно реализуемые

П 3. Долгосрочные

Баланс считается абсолютно ликвидным, если имеет место следующие соотношения:

Для оценки ликвидности баланса сопоставим рассмотренные группы активов и пассивов. На начало и на конец 2014 г. ООО «Владос» имело следующие соотношения:

Данные таблицы 11 свидетельствуют о том, что в отчетном периоде предприятие не обладало абсолютной ликвидностью.

Сопоставление итогов А 1 и П 1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причем, платежный недостаток уменьшился: на начало года он составлял 181 513 тыс. руб., а на конец года — 124 125 тыс. руб.

Сравнение итогов А 2 и П 2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени. На конец отчетного года выявлено превышение быстрореализуемых активов над суммой краткосрочных пассивов. Это говорит о том, что краткосрочные пассивы могут быть погашены средствами в расчетах на конец отчетного года.

Медленно реализуемые активы превышали долгосрочные пассивы, как на начало, так и на конец года, соответственно, на 455 247 тыс. руб. и 346 601 тыс. руб. Платежный излишек по причине его высокой ликвидности может быть направлен на покрытие краткосрочных обязательств.

Превышают постоянные пассивы труднореализуемые активы на 266 913 тыс. руб. на начало года, и конец года на 296 190 тыс. руб. Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у предприятия собственных оборотных средств.

Исходя из данных баланса ООО «Владос» коэффициенты, характеризующие ликвидность, имеют следующие значения, представленные в таблице 12.

Таблица 12 — Коэффициенты ликвидности ООО «Владос», (на конец года)

Темп роста 2014 г. к

Денежные средства и краткосрочные финансовые вложения, тыс. руб

Краткосрочные обязательства, тыс. руб.

1. Коэффициент абсолютной ликвидности

Денежные средства, расчеты и прочие активы, тыс. руб.

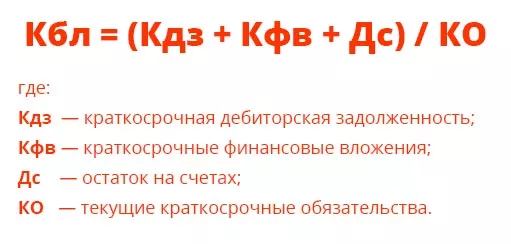

2. Коэффициент быстрой ликвидности

Оборотные средства, тыс. руб.

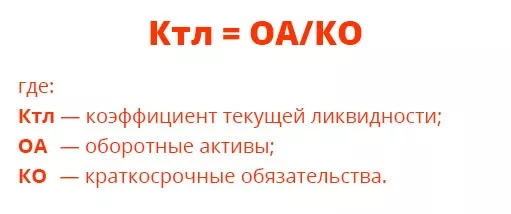

3. Коэффициент текущей ликвидности

4. Коэффициент общей платежеспособности

Анализ таблицы 12 показал, что на конец 2014 г. коэффициент абсолютной ликвидности по сравнению с 2013 г. снизился и составил 0,122. Этот показатель ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков. В 2013 г. по сравнению с 2012 годом возрос и составил 0,159, что так же ниже нормативного показателя 0,2 — 0,5.

Дальнейший анализ таблицы 12 показал, что в 2014 г. коэффициент быстрой ликвидности повысился по сравнению с 2012 г. в 4,2 раза, а по сравнению с 2013 г. в 2,3 раза. Данный показатель находится в пределах нормативного значения ? 0,7 — 0,8 и составил 0,782.

Последующий анализ таблицы 12 выявил, что в 2014 г. коэффициент текущей ликвидности повысился по сравнению с 2012 г. на 42,5 пункта, а с 2013 г. увеличился на 17,8 пункта и на конец отчетного года составил 2,282. Данный показатель находился выше нормативного значения ? 2. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности.

Коэффициент общей платежеспособности, ниже нормы в 2012 году — 0,624 и в 2013 году — 0,811, а в 2014 году данный коэффициент возрос и составил 1,087, что выше нормативного значения.

Этот коэффициент показывает способность покрыть все обязательства предприятия всеми её активами.

Баланс считается в целом ликвидным, если Л ? 1.

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Данный показатель позволяет сравнивать балансы предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий и выяснять, какой баланс более ликвиден.

Рассмотренный выше общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ ликвидности баланса при помощи коэффициентов ликвидности, который будет проведен ниже.

Для того, чтобы выяснить причины изменения коэффициентов ликвидности в ООО «Владос» проведем его факторный анализ.

С помощью приема цепных подстановок найдем отклонения в коэффициенте абсолютной ликвидности за счет изменения основных факторов, данные представлены в таблице 13.

Анализ таблицы 13 показал, что в 2014 г. по сравнению с 2012 г. коэффициент абсолютной ликвидности повысился на 0,001 и составил 0,122. Положительное влияние оказал один фактор: уменьшение наиболее срочных пассивов на 181 077 тыс. руб.

Таблица 13 — Факторный анализ коэффициента абсолютной ликвидности в ООО «Владос» за счет основных факторов

Источник: studwood.net

Вопрос 2. Группировка активов и пассивов по степени ликвидности. Анализ ликвидности баланса.

А4 – «Труднореализуемые активы» (Внеоборотные активы [190]).

- Пассивы баланса при анализе на ликвидность делятся по срокам оплаты счетов:

П1 – «Наиболее срочные обязательства» (Кредиторская задолженность [620], задолженность перед участниками по выплате доходов [630]);

П2 – «Краткосрочные обязательства» (Краткосрочные кредиты и займы [610], прочие краткосрочные обязательства);

П3 – «Долгосрочные обязательства» (Итог 4 раздела «Долгосрочные обязательства» [590]);

П4 – «Постоянные пассивы» (Капитал и резервы[Итог III разд.], доходы будущих периодов [640], резервы предстоящих расходов [650]).

Анализ ликвидности (платежеспособности) заключается в сравнении средств по активу, сгруппированных по степени убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам оплаты счетов (расположенных в порядке возрастания этих сроков).

Баланс считается ликвидным если:

Условия абсолютной ликвидности

Условия текущей ликвидности

Условие перспективной ликв.

Наличие собств. обор. ср-в

Текущая ликвидность характеризуется «на данный момент».

Перспективная ликвидность – за счет будущих поступлений.

Для более точной оценки уровня ликвидности необходимо проанализировать активы и пассивы в отдельности.

Для анализа активов на ликвидность необходимо сравнить ликвидные средства с неликвидными. Нормальным считается условие их приблизительного равенства:

Где: А1-А3 — ликвидные активы; А4 — неликвидные активы.

Излишек ликвидных средств говорит о недостаточном использовании активов, недостаток – о неспособности предприятия покрывать свои текущие обязательства.

Для анализа пассивов на ликвидность необходимо сравнить заемные и собственные средства с помощью Коэффициента соотношения заемных и собственных средств:

Источник: studfile.net

Ликвидность в экономике

Возможность быстрой продажи актива по стоимости, близкой к рыночной, называется ликвидностью. Чем легче совершить его обмен на наличные денежные средства, тем более высокой ликвидностью он обладает. Так, ликвидность заводского производственного оборудования считается низкой, так как реализовать его в короткие сроки и по реальным рыночным ценам почти невозможно.

Самая высокая ликвидность у денег. Их нет необходимости менять на самих себя, но купить за них можно все что угодно. Поэтому деньги считаются самоликвидными или абсолютно ликвидными. Поскольку и деньги, и заводское оборудование, и иное имущество с финансовой точки зрения принято называть активами, то далее мы будем рассматривать такое понятие, как ликвидность активов или даже ликвидность компании, владеющей этими активами.

С какой целью производят оценку ликвидности активов компании

Оценку ликвидности активов компании выполняют, чтобы подтвердить платежеспособность фирмы и возможность покрыть имеющиеся долги за счет своего имущества.

Когда склады компании полны товарами, а на счетах присутствуют большие суммы денег, с нее реже требуют предоплату и легче предоставляют кредитование в банках, потому что есть гарантия последующих расчетов. И наоборот, если счета пусты, а все имущество составляют развалины фабричных зданий в промзоне, то фирма близка к банкротству и не сможет выполнить свои долговые обязательства.

Разновидности и характеристики ликвидности

Чтобы проанализировать способность фирмы вовремя расплачиваться по счетам, вычисляют специальный коэффициент ликвидности, пользуясь информацией из балансовой отчетности. В результате получают данные, позволяющие понять, как соотносится оборотный капитал фирмы и ее долговое обременение.

Выделяют три вида ликвидности — текущую, быструю и абсолютную. Все из них характеризуется своими коэффициентами.

Расчет текущей ликвидности

Эту характеристику называют коэффициентом покрытия. Ее вычисляют, как отношение активов, находящихся в обороте, к имеющимся на данный момент пассивам (кратким долговым обязательствам). Способ расчета представлен справа: Этот индикатор демонстрирует способность компании к погашению своих текущих долгов с использованием лишь активов, находящихся в обороте. Чем больше его значение, тем крепче платежеспособность, а значит, и ликвидность активов компании. Когда данный коэффициент ниже 1,5, это означает, что фирма не способна в срок расплатиться с партнерами. Приемлемым значением является 2.

Вычисление быстрой ликвидности

Эта характеристика вычисляется, как соотношение текущих высоколиквидных активов к краткосрочным долгам. Запасы производственных материалов не рассматриваются в качестве такого имущества, так как их быстрая реализация всегда убыточна. Формулу расчета показателя смотрите ниже: Ориентируясь на показатель, можно оценить возможность компании рассчитаться по текущим обязательствам перед партнерами, если возникнут непредвиденные осложнения. В идеале он должен принимать значения больше 1.

Расчет абсолютной ликвидности

Для его вычисления находят сумму краткосрочных инвестиций и денег, находящихся на счетах фирмы в банках. Полученное значение делят на объем имеющихся в данный момент обязательств. Вычисления производят также как при оценке быстрой ликвидности, за исключением сумм дебиторской задолженности. Формула показана справа. Нормой будет считаться значение 0,2 и выше.

Виды ликвидности по сферам деятельности

Ликвидность компании

Это понятие показывает, как долговые обязательства фирмы соотносятся с имеющимися ликвидными активами. Иными словами, в какой срок предприятие может расплатиться по счетам. Иногда слова «платежеспособность» и «ликвидность» имеют одинаковый смысл. Собственность, реализовать которую по рыночной цене возможно в кратчайшие сроки, является ликвидной. Она в свою очередь бывает оборотной и необоротной.

Активы, приносящие фирме прибыль не менее года, считаются оборотными. Это может быть все, что применяется в производственном процессе или позволяет рассчитываться с партнерами — вложения на срок до двенадцати месяцев, краткосрочные дебиторские долги, сырьевые материалы и денежные средства. Имущество, приносящее прибыль более года, считается необоротным активом. К нему можно причислить долгосрочные инвестиции, производственное оборудование, недвижимость и запатентованные технологии и разработки.

- А1 — самые ликвидные — инвестиции на короткий срок и наличные деньги.

- А2 — имущество, подлежащее быстрой продаже — кратковременная дебиторская задолженность.

- А3 — то, что нельзя реализовать быстро — долгосрочные дебиторские долги, налоговые отчисления на добавленную стоимость, резервы материалов.

- А4 — собственность, которую сложно продать, считающаяся необоротной.

На балансе каждой компании есть еще и пассивы. Они включают в себя кредитные займы, полученные в банках, а также акционерный и уставной капитал фирмы. В зависимости от срочности погашения задолженности пассивы также бывают четырех категорий:

- П1 — выплаты по кредитам и другие, не терпящие отлагательств обязательства.

- П2 — долги по дивидендным выплатам акционерам, кредитная краткосрочная задолженность и иные пассивы краткосрочного характера.

- П3 — кредитная задолженность и пассивы долгосрочного характера.

- П4 — резервные суммы для предстоящих платежей и будущих расходов, ожидаемая прибыль и другие пассивы, обладающие относительной устойчивостью.

Балансовая ликвидность

Она характеризует способность компании к исполнению своих обязательств за счет имеющихся денежных средств. Время реализации активов при этом должно быть не больше времени погашения долгов. Расчет этого показателя выполняют, находя отношение объема долга к стоимости реализации ликвидных активов.

Баланс обладает абсолютной ликвидностью при соблюдении следующих условий отношения активов к пассивам, как показано справа. Сравнение первой и второй категории активов, а также первой и второй категории пассивов дает возможность оценить текущие показатели ликвидности.

Если же соотнести А3 с А4 и П3 с П4, то можно понять, насколько ликвидной будет компания в перспективе и предсказать степень ее платежеспособности, сравнив будущие доходы и расходы.

Банковская ликвидность

Под этой условной характеристикой понимают способность кредитной организации выплатить вкладчикам проценты по депозитам. При кредитовании частных лиц и бизнеса объем денег в банке уменьшается, что отрицательно влияет на его ликвидность.

Для поддержания надлежащей ликвидности банк должен обладать достаточным количеством резервных активов, в качестве которых не всегда выступают финансовые инструменты. Часть денежных средств, как правило, вложена акции и облигации, которые возможно быстро реализовать. Этот аспект функционирования кредитных организаций строго контролируется Российским Центробанком.

Дополнительно, банк может владеть необоротными низколиквидными активами, такими как офисная и автомобильная техника, недвижимость и т.д.

Рыночная ликвидность

Свойством ликвидности обладают не только фирмы и банковские учреждения, но и рынки. Например, рынок услуг, фондовый рынок и т.д. Высоколиквидным может считаться тот рынок, на котором объем заключаемых сделок будет постоянным при небольшом спреде между стоимостью продаж и приобретений. Само количество контрактов должно быть велико, чтобы не влиять на стоимость услуг и товаров.

Индикатором рыночной ликвидности служит показатель под названием «churn» (перемешивание). Он показывает взаимное соотношение общей суммы проведенных сделок и стоимости в действительности отправленных товаров или предоставленных услуг. Рыночная ликвидность достигается, когда значение этого коэффициента более 15.

Ликвидность ценных бумаг

Показатель характеризуется разницей между стоимостью приобретения и стоимостью последующей продажи, а также общей суммой торговых сделок с облигациями или акциями. При этом, чем больше проведено торговых сделок, тем ниже становится спред и больше ликвидность.

Акции или облигации считаются ликвидными, если существует возможность их быстрой продажи и покупки в большом количестве без большой разницы в стоимости. Низколиквидные ценные бумаги обладают противоположными свойствами.

Ликвидность денежных средств

Сохранение покупательной способности той или иной валюты и возможность свободного ее использования в качестве средства платежей называется ликвидностью денег. В странах с высокими экономическими показателями деньги почти всегда являются ликвидными.

Снижение денежной ликвидности обусловлено инфляционными процессами с ростом стоимости потребительских и иных товаров, а также уменьшением покупательной способности национальных денег.

Ликвидная и неликвидная недвижимость

Ликвидными считаются объекты недвижимости, на которые есть большой спрос, и их можно легко реализовать. В целом, недвижимость считается менее ликвидной, чем наличность, акции, облигации и запасы товаров компании. Быстрая ее продажа затруднительна. Необходимо предварительно оценить объект, найти покупателя и оформить сделку. На все это уходит много времени, а предложенная цена часто бывает меньше рыночной.

Цена объектов недвижимости подвержена влиянию внешних причин, таких как наличие и дальнейшее развитие инфраструктуры района, присутствие рядом предприятий, влияющих на экологию и т.д.

Вопреки всему этому, недвижимость не является низколиквидным активом. Инвестиции в недвижимость всегда обеспечивают большую безопасность и доходность в сравнении с банковскими депозитами.

Оценка ликвидности

Из бухгалтерского баланса можно узнать, насколько платежеспособной является компания. Если балансовая отчетность является ликвидной, то ликвидностью обладает и сама фирма. Для анализа способности фирмы платить по счетам всегда изучают баланс.

Что влияет на ликвидность?

Ликвидность предприятия определяется количеством ликвидных активов в его собственности. Здесь не достаточно резервов быстрореализуемых товаров, хранящихся на складе, наличия краткосрочных инвестиций и денег на счетах в банках. Необходим так называемый уставной фонд. Инвестиционные вложения должны быть диверсифицированы, чтобы исключить опасность снижения их стоимости из-за состояния отдельных сегментов рынка.

Ликвидность активов компании зависит и от внутренних причин — репутации фирмы, структуры и принципов управления. Эта информация отсутствует в бухгалтерском балансе. Ознакомиться с ней можно, изучив финансовые отчеты и уставные документы. Имидж предприятия может формироваться под влиянием происков конкурентов, экспертной аналитики, отзывов клиентов и публикаций в средствах массовой информации.

Как повысить ликвидность?

Компания может стать более ликвидной, если сделать ее активы качественными — уменьшить кредитную составляющую, поднять доходность и нарастить оборотный капитал. Важным влияющим фактором считается уровень дебиторской задолженности. Для его снижения часто подписывают с должниками договор цессии (уступка прав требования или прав собственности), для передачи дебиторских долгов третьей стороне.

Источник: www.zolotoy-zapas.ru