Что такое актив баланса — это часть бухгалтерского баланса, в которой отражено всё имущество предприятия, в том числе, как нематериальные, так и материальные ценности, а также размещение и состав имеющихся ценностей. Имущество в активе баланса отражают по закупочным ценам, учитывая амортизацию.

Анализ актива баланса

Актив баланса состоит из двух разделов:

Основные фонды или внеоборотные активы, к которым относят средства производства продолжительного использования, стоимость которых переносят на стоимость продуктов производства постепенно в течение продолжительного времени: сооружения и здания, дороги, технологическое оборудование, авторские права и так далее. Основные фонды и нематериальные активы учитывают по остаточной стоимости.

Оборотные активы (оборотные фонды): средства производства, которые расходуются в течение одного года.

К активу баланса также относят некоторые статьи, которые можно только косвенно считать имуществом. К примеру, такие, как расходы будущих периодов или налог на добавленную стоимость по приобретенным ценностям.

Активы и пассивы.Бухгалтерский баланс.mp4

Другое значение термина «актив баланса» обозначает превышение в балансе компании доходов над расходами.

Рассмотрим, более детально, что означает актив баланса. Актив баланса является частью бухгалтерского баланса предприятия, который отражает в денежном выражении нематериальные и материальные ценности, которые принадлежат предприятию, их размещение и состав.

Активы баланса по разделам

В I разделе актива баланса «Внеоборотные активы» представляются все долгосрочные активы хозяйствующего субъекта: основные средства, нематериальные активы, капитальные вложения, долгосрочные финансовые вложения.

Статьи группы «Нематериальные активы» оценивают по остаточной стоимости в балансе. Остаточная стоимость этой группы активов определяют, как разность меж восстановительной (первоначальной) стоимостью и величиной начисленного износа.

Также оценивают статьи группы «Основные средства», кроме статьи «Земельные участки». Износ по этому типу активов не начисляют. В балансе все нематериальные активы и основные средства представлены в одном разделе, вне зависимости от области эксплуатации.

По статьям группы «Финансовые вложения» отражены вложения денежных средств и прочего имущества в прочие хозяйственные органы на срок больше одного года; по статье «Капитальные вложения» — фактические затраты по незавершенному строительству.

В разделе II актива баланса «Оборотные активы» отражены текущие активы, которые объединены в несколько групп. В группе «Запасы» отдельными статьями представлены оборотные активы области производства. Материалы и сырье оценивают в балансе по заготовительной фактической себестоимости. Затраты в неоконченном производстве можно оценить по нормативной себестоимости, по фактической производственной себестоимости сумме прямых затрат. В этом же разделе отражают и предметы обращения: товары отгруженные и готовая продукция, расходы будущих периодов, которые необходимо оценить по фактической себестоимости.

Откуда в балансе берутся активы — один из уроков моего курса Продвинутый бухгалтер

Вторую группу текущих активов представляют финансовые краткосрочные вложения в прочие организации. Группа «Денежные средства» представлена статьями «Расчетные счета», «Касса», «Другие денежные средства», «Валютные счета».

В этом же разделе актива отражена и дебиторская задолженность как других лиц и организаций, так и сотрудников этого хозяйствующего субъекта.

Золотое правило баланса: почему активы равны пассивам

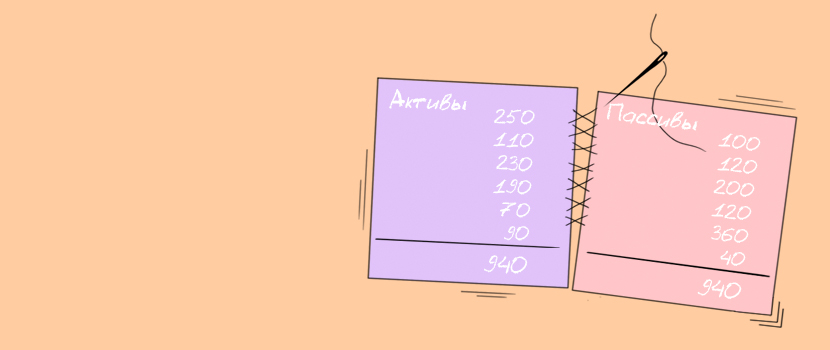

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

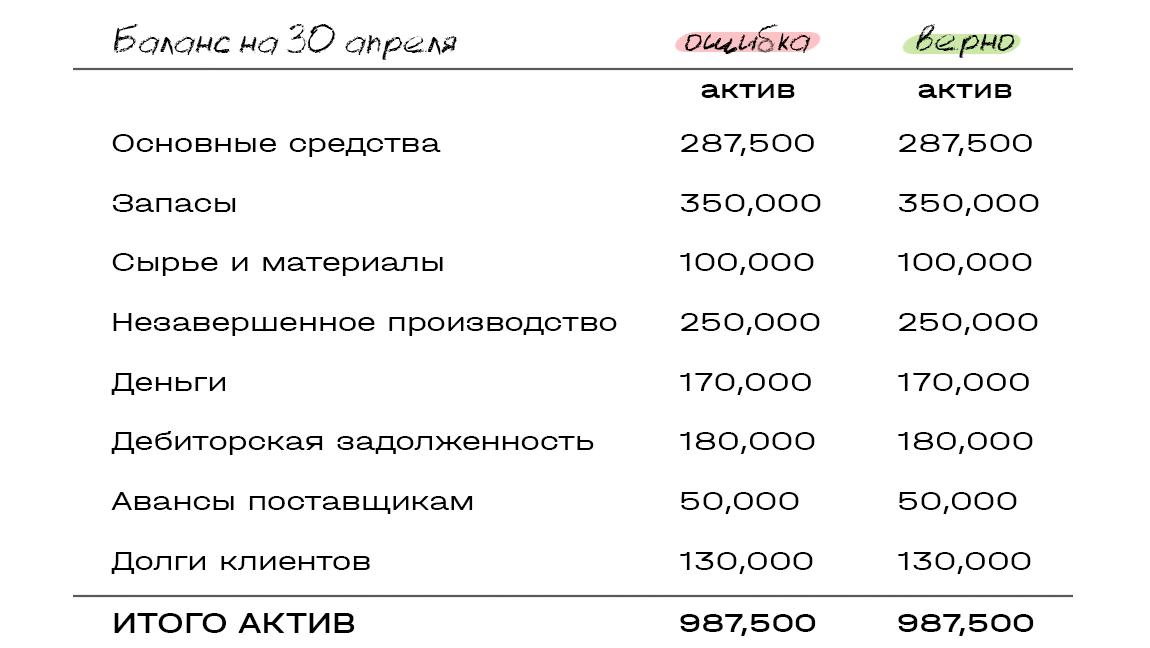

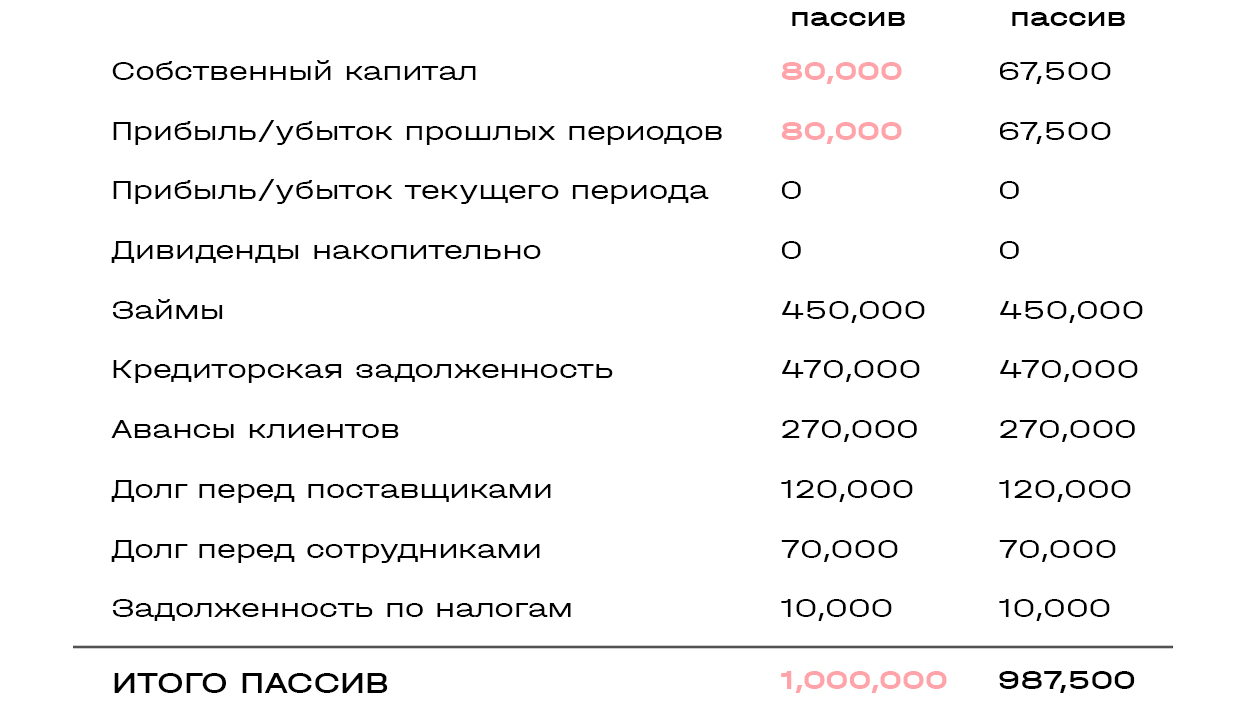

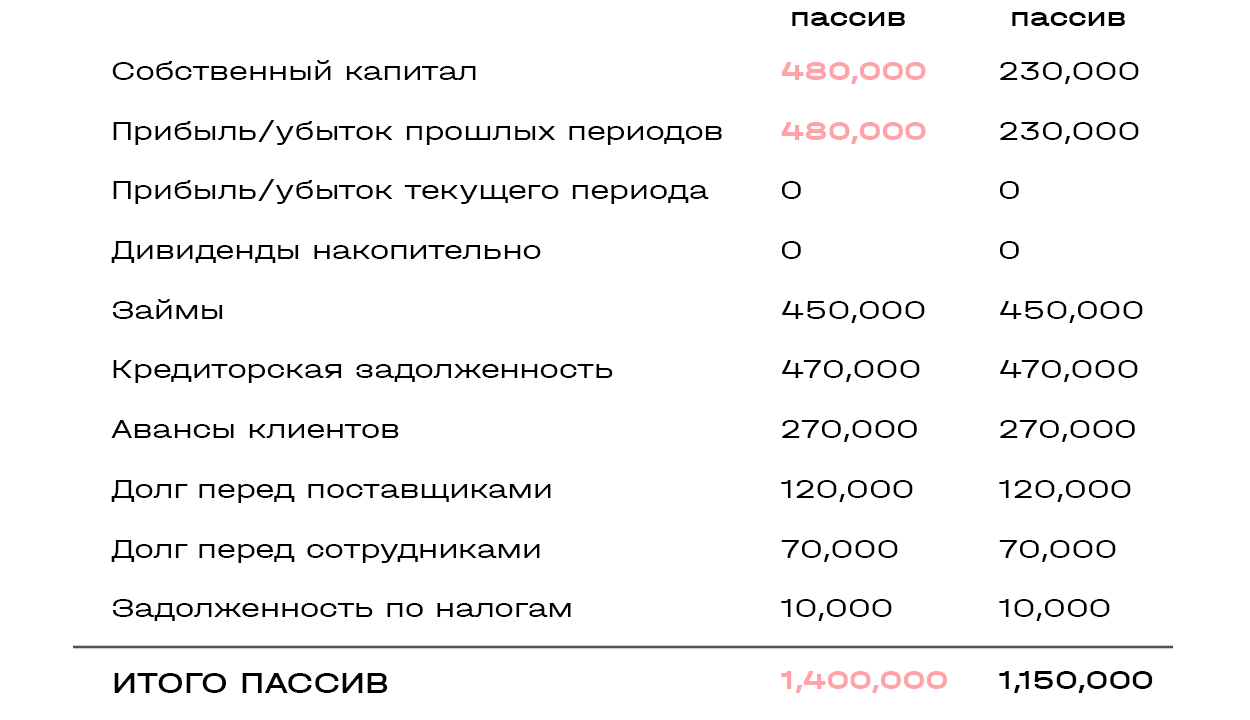

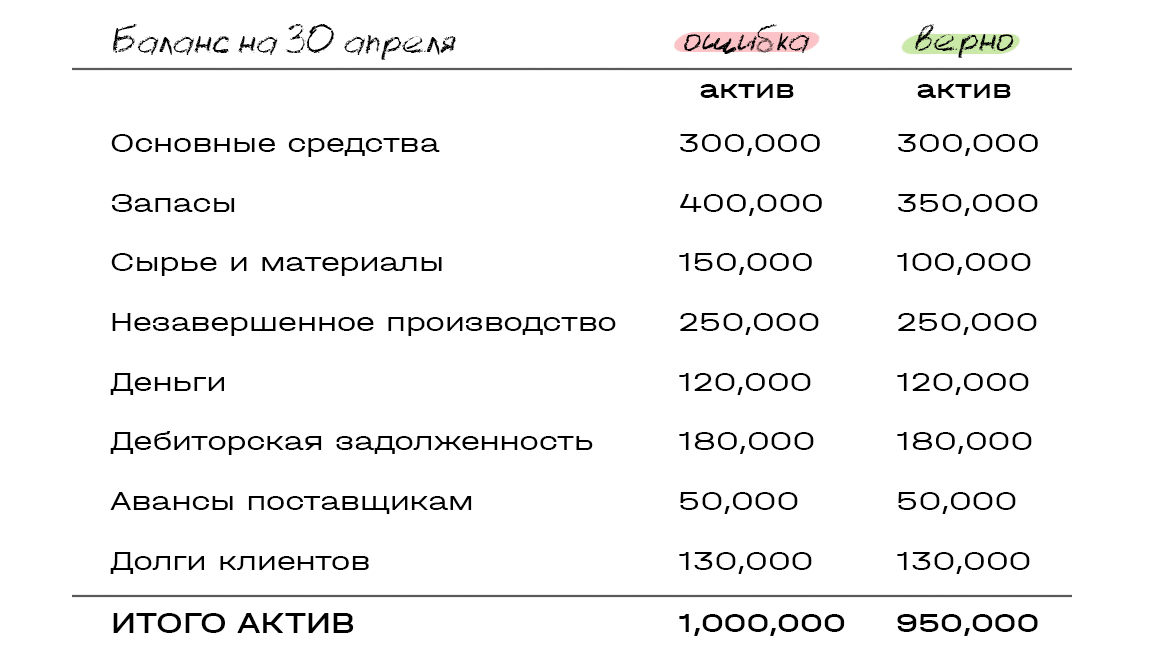

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

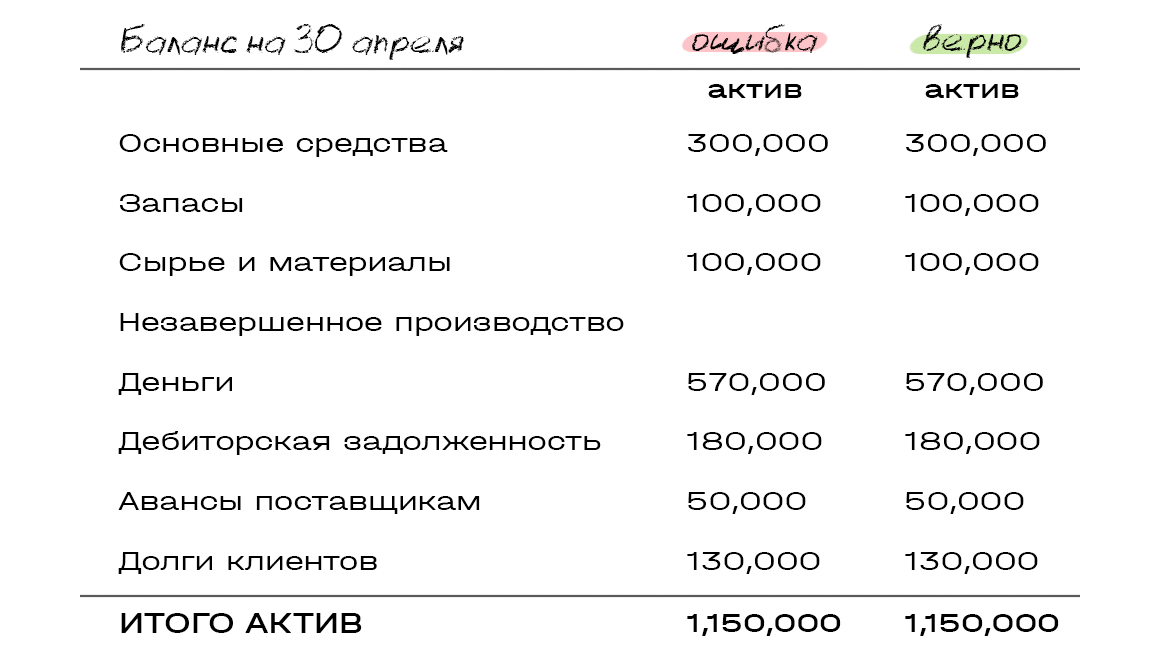

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

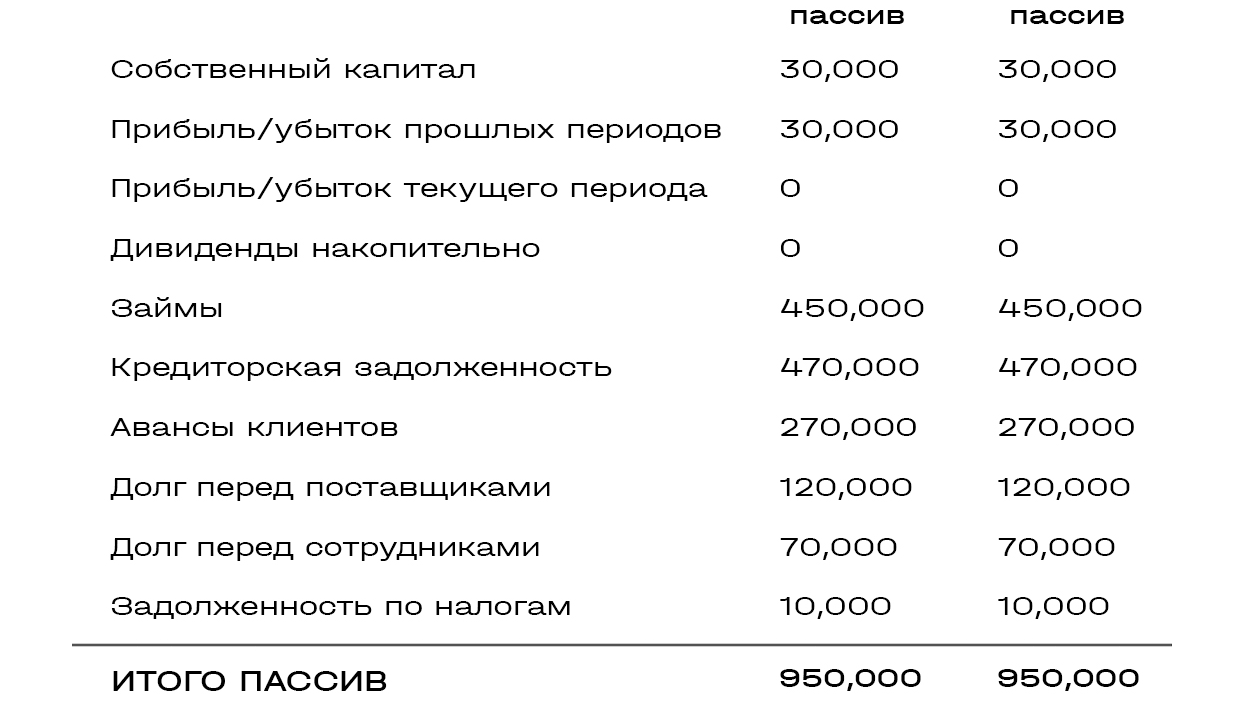

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ : деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Источник: l-a-b-a.com

Активы компании: виды и характеристика

![]()

- 20.02.20

- 0 комментариев

- 28020

Баланс компании состоит из двух частей – активы и пассивы. В первой части отражается фактическое имущество организации: это средства и предметы труда, а также финансы на банковских счетах или в кассе. Все активы потенциально приносят прибыль предприятию.

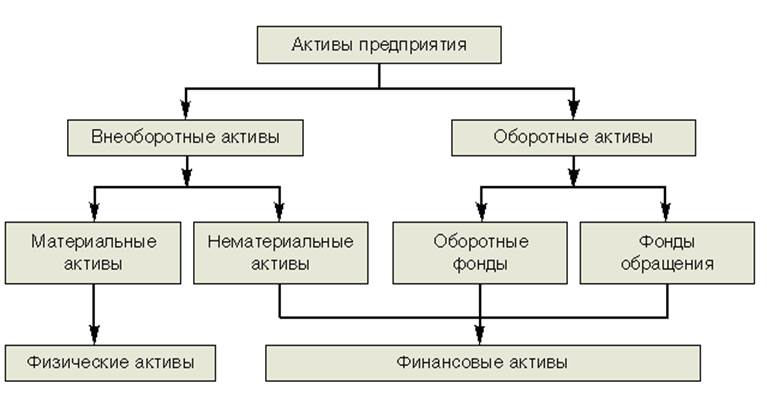

Во второй части содержатся источники, за счет которых было получено имущество. Если вы относитесь к активным инвесторам и оцениваете компании по их балансовым отчетам, то активы предприятия будут представлять для вас непосредственный интерес. Общая схема:

Виды активов предприятия

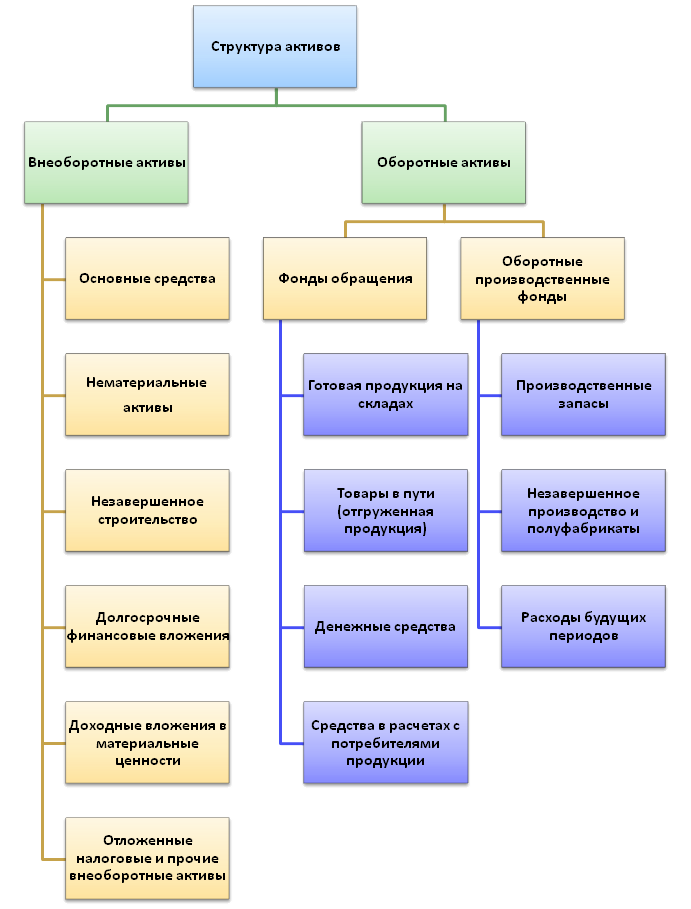

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

оборотные

внеоборотные

По форме активы делятся на три группы:

материальные

нематериальные

финансовые

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

собственное и привлеченное

производственное и непроизводственное

Оборотные активы

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

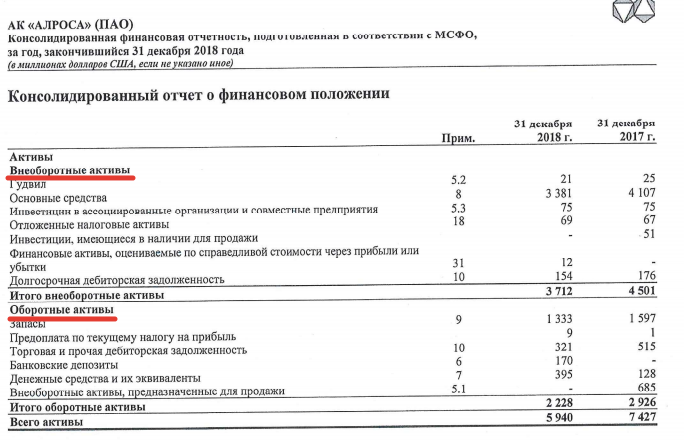

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

Материальные активы

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

Нематериальные активы

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).