доходы (чистая прибыль) может стать причиной недостатка ликвидности.

При недостаточном поступлении наличности банк должен увеличивать

свои обязательства просто для того, чтобы оплатить административные

расходы и проценты по своим имеющимся займам. Нестабильная (низкая)

чистая прибыль также делает невозможным увеличение капитала банка.

Плохое качество активов непосредственно влияет на капитал. Если

предполагается, что заемщики не оплатят основные суммы своих долгов,

активы требуют свою ценность, и капитал уменьшается. Слишком большое

число непогашенных займов является самой распространенной причиной

неплатежеспособности банков.

Управление активами и пассивами ОАО «Сбербанк РФ» — это пути и

порядок размещения собственных и привлеченных средств, то есть это

распределение на наличные деньги, инвестиции, ссуды и другие активы.

Особое внимание при размещении средств уделяется ссудным операциям и

инвестициям в ценные бумаги.

Вы кредитуете банк, а не он вас! Анализ бухгалтерского баланса.

Решением проблемы размещения средств является «покупка» таких

активов (предоставление ссуд и инвестиций), которые могут принести

наивысший доход на приемлемом уровне риска. Значительная часть

привлеченных банком средств подлежит оплате по требований или с очень

коротким сроком уведомления. Поэтому условиями разумного управления

банком является обеспечение способности удовлетворять требования

вкладчиков и наличие денежных средств, достаточных для удовлетворения

потребностей в кредите клиентов банка.

Это подтверждает актуальност ь работы.

Цель диплом ной работы – исследовать в теоретическом плане

сущность и значение анализа активов коммерческих банков, а также

проанализировать на конкретном примере состав и качество активов банка.

Исходя из цели работы, были поставлены следующие задачи :

изучить основные аспекты анализа активов и пассивов,

ликвидности коммерческих банков;

определить сущность и качество активов и пассивов коммерческого

выяснить структуру активов и пассивов банка;

выявить основные проблемы совершенствования управления

активами и пассивами В ОАО Сбербанк РФ.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦНКИ КАЧЕСТВА

АКТИВОВ И ПАССИВОВ КОММЕРЧЕСКОГО БАНКА

1.1. Деятельность коммерческих банков и необходимость её оценки

Из всего многообразия предпринимательских структур кредитные

организации находятся в особом положении. Эта особенность определяется

тем, что в своей коммерческой деятельности они используют не столько

собственный капитал, сколько заемные средства. Их деятельность является

предметом надзора со стороны Банка России, за кот орым закреплены

контрольные и регулирующие функции. Развиваясь параллельно с товарным

производством и тесно переплетаясь с ним, коммерческие банки практически

обеспечивают его функционирование через выполнение денежных платежей

и расчетов, кредитование, посредничество и перераспределение капитала.

Сама деятельность кредитных организаций нормативно определена

Федеральным законом «О банках и банковской деятельности»[1].

Финансовое состояние банка вызывает беспокойство не только у узкого

круга его учредителей, но и у многочисленного контингента его клиентов,

кредиторов и вкладчиков. Как и предприятия, так и население стремятся

выбрать наиболее надежный банк и определить целесообразность и

перспективы дальнейших с ним взаимоотношений.

Деятельность коммерческих банков представляет собой комплекс

взаимосвязанных процессов, которые зависят от многочисленных и

разнообразных факторов. Если какой-либо фактор выпадает из цепи

рассмотрения, то оценка влияния других принятых в расчет ф акторов, а

также выводы рискуют оказаться неверными.

Будучи тесно взаимосвязанными, эти факторы нередко

разнонаправлено влияют на результаты жизнедеятельности

коммерческого банка: одни – положительно, другие – отрицательно,

заставляя его экстренно менять свою стратегию и тактику на

финансовом рынке. При этом необходимо учитывать тот факт, что

отрицательное воздействие одних факторов способно снизить или

даже свести на нет полож ительное влияние других. В данном случае

больше возможностей выжить в таких условиях им еют банки, которые

благодаря своему уже созданному потенциалу могут смягчить

негативное воздействие данных факторов и понести минимальные

потери в существующей экономической среде [8, c.189].

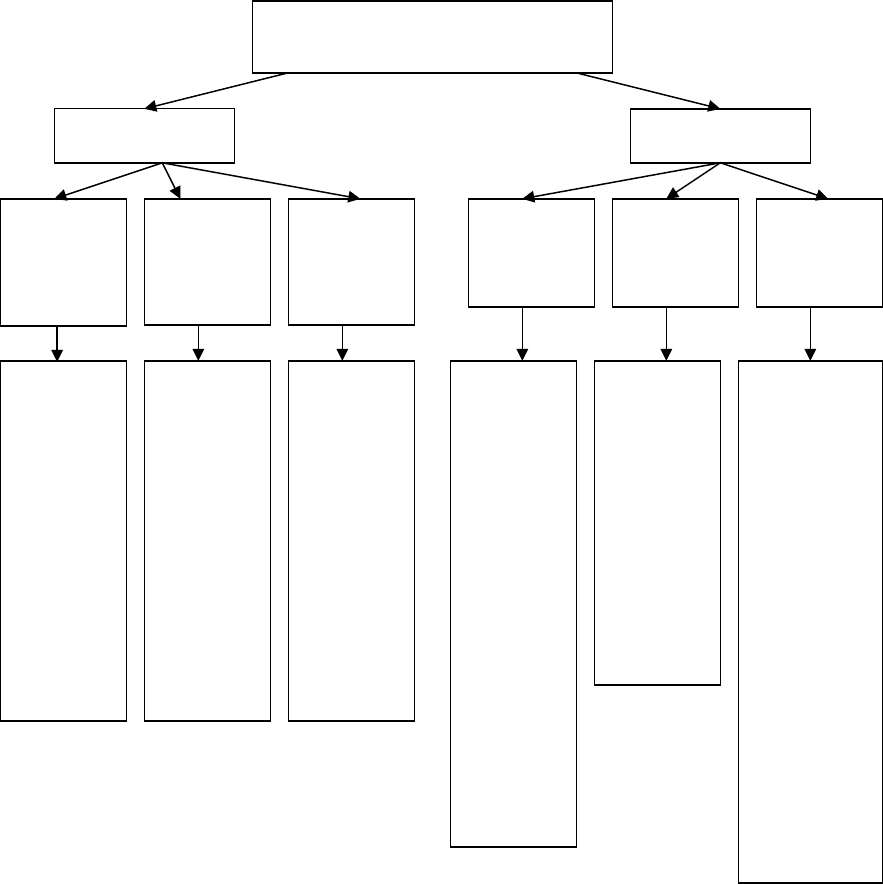

Об устойчивости банковской системы нужно говорить с учетом

факторов, влияющих на её функционирование (см. Рисунок 1.1).

Рисунок 1.1. Факторы, влияющие на устойчивость банковской

Факторы , влияющие на устой чивость

банк ов ск ой системы

Внутренние

Г о су дарстве

политическ

Организаци

Т ехнолог и ч

Эк ономичес

Общеэк оно

эк ономики;

прово димой

финансовог

Действенно

норма тивно-

вмеша тельс

г о су дарства

деятельност

банк овск ого

Политическ

стабильност

общества к

банк овск ой

Струк тура

банк овск ой

собственнос

банк овск ого

банк овск ой

инфраструк

банк овск ого

современны

банк овских

технологи й;

банк овских

про дуктов

банк овск ого

менеджмента;

банк овск ого

кредитными

организациям

сбалансирован

пассивов и

Страт егия

ликвидность

Данные факторы, подразделяются на внешние, зависящие от

общеэкономических условий, в рамках которых функционирует банковская

система, и внутренние, подразделяемые на организационные,

технологические и экономические. Важнейшая роль, при этом, принадлежит

группе экономических факторов, так как устойчивость банковской системы

напрямую зависит от таких из них как достаточность капитала, ликвидность,

качество активов и пассивов и др.

Для устойчивого функционирования банковской системы, защиты

интересов вкладчиков и кредиторов необходимо проводить анализ качества

активов и пассивов коммерческого банка.

1.2. Состав и структура активов и пассивов коммерческого банка

Относительно новым направлением банковского финансового

менеджмента, к которому активно подключаются коммерческие банки

России, сформировавшие и реализующие прогрессивную банковскую

политику, является комплексное управление активами и пассивами. Это

достигается путем согласования пассивов и активов по ряду основных

показателей:

– по срокам (управляется процентный риск и риск ликвидности);

– по стоимости (управление доходностью);

– по чувствительности процентных ставок к изменениям окружающей

среды (управляется процентный риск);

– по образованию резервов против рисков (кредитный риск и риск

ликвидности);

– по договорным режимам: условий, защиты, санкций и т.д.[29]

Основная задача управления активами и пассивами состоит в

формировании структуры баланса банка, обеспечивающей равновесие в

достижении целей – с одной стороны, необходимого и достаточного уровня

ликвидности, а с другой – долгосрочной стабильности с точки зрения

доходности операций и прироста капитала в рыночной оценке.

Наилучшая банковская политика состоит в том, чтобы обеспечить

распределение пассивов и активов, обеспечивающее:

1. Достаточную степень надежности, что выражается в грамотном

распределении активов по функциональным группам на условиях

возвратности.

2. Достаточную степень ликвидности, что выражается в управлении

портфелем активов по условиям срочности.

3. Достаточный уровень рентабельности, что выражается в

максимизации доходности активных операций и одновременной

минимизации расходов на привлечение средств [9, c. 132] .

Умение находить «золотую середину», т.е. поддерживать разумные

дела как искусства.

Комплексный подход к УАП банка позволяет решить задачи:

– обеспечения требуемой ликвидности;

– поддержания определенного уровня прибыльности операций;

– сведения к минимуму банковских рисков.

Суть УАП заключается в формировании и последующем

регулировании структуры активов и пассивов баланса, которая обеспечивает

достижение поставленных перед банком целей и задач.

Основными задачами УАП являются: управление кратко – и

долгосрочной ликвидностью банка; поддержание и повышение

рентабельности банка; управление достаточностью и структурой капитала,

затратами банка, качеством активов; стабилизация или увеличение рыночной

стоимости банка.

Цель УАП состоит в предотвращении или исправлении дисбаланса и

защите от рисков банковской деятельности путем анализа последствий

генеральной стратегии банка по структуре баланса и его рентабельности.

Отправной точкой УАП является анализ источников ресурсной базы

банка и направлений вложения средств, а также связанных с этим рисков [11,

Ресурсная база коммерческих банков состоит из собственных и

привлеченных ресурсов. В состав собственных средств банка входит

акционерный капитал, образованный при создании банка, и заработанная

банком прибыль, которая может быть направлена в различные фонды банка.

Привлеченные ресурсы состоят из средств, привлеченных на депозитной

основе, то есть по желанию клиента, и из средств, привлеченных банком по

собственной инициативе. К средствам, привлеченным на депозитной основе,

относятся депозиты до востребования и срочные депозиты клиентов. Ресурсы

недепозитного характера образуются у банков в результате выпуска и

продажи ими собственных долговых бумаг (векселей, облигаций, банковских

сертификатов) или при покупке ресурсов на межбанковском рынке.

Каждый источник банковских пассивов характеризуется разной

степенью влияния на прибыль и ликвидность банка. Так, депозиты до

востребования являются дешевыми, а их значительный объем при высокой

мобильности может негативно влият ь на ликвидность банка. Срочные

депозиты представляют собой один из наиболее дорогих ресурсных

источников, но их наличие позволяет планировать ликвидность банка,

поскольку такие ресурсы являются кратко – или долгосрочными и имеют

конкретный срок возврата.

Для оценки стабильности банковских ресурсов анализируются

показатель уровня оседания клиентских средств, средний срок хранения

денежных средств, а также доля средств на счетах до востребования, которая

может быть использована как стабильный ресурс. Анализ качества ресурсной

клиентской базы дополняется классификацией клиентов по величине

остатков на счете, по силе колебаний остатков (среднеквадратичное

отклонение от среднего).W

Источник: www.studmed.ru

Финансовый анализ банка

Используя данные таблицы, вы можете выполнить базовый финансовый анализ коммерческого банка. Для этого перенесите данные из финансовой отчётности в расчётные таблицы, затем нажмите кнопку «обновить» и показатели будут рассчитаны автоматически.

Сервис анализа финансового состояния банка работает онлайн, аналогичен таблицам Excel, и, как и другие сервисы anfin.ru, является бесплатным сервисом финансового анализа.

- начиная с 2016 года, отчётность банков изменилась. Новая версия сервиса анализа финансового состояния и результатов деятельности банка находится здесь: анализ банка по отчётности за 2016 год и позже;

- начиная с 2019 года, она изменилась ещё раз. Новая версия — здесь: анализ финансового состояния банка по отчётности за 2019 год и позже.

Как этим пользоваться? Всё просто:

- введите исходные данные баланса банка и отчёта о финансовых результатах в светло-голубые ячейки, заменив цифры примера.

- потом прокрутите страницу вниз, нажмите кнопку «обновить» — все данные будут пересчитаны. Их останется только выделить, скопировать и перенести к себе в документ.

На этой странице вы можете выполнить базовый анализ финансово-имущественного положения банка и его финансовых результатов:

- Горизонтальный анализ динамики активов

- Вертикальный анализ структуры активов

- Горизонтальный анализ динамики пассивов

- Вертикальный анализ структуры пассивов

- Горизонтальный анализ динамики источников собственных средств

- Вертикальный анализ структуры источников собственных средств

- Горизонтальный анализ динамики внебалансовых обязательств

- Вертикальный анализ структуры внебалансовых обязательств

- Горизонтальный анализ динамики финансовых результатов

Выводы по анализу строятся на основе выявленных проблем: примеры проблем, выявляемых при анализе.

Примеры мероприятий для устранения выявленных проблем: примеры мероприятий для ВКР.

Выводы по финансовому анализу вы можете сделать самостоятельно, либо заказать их на любой бирже для студентов.

Для оценки стоимости вы можете оставить заявку на бирже. Если никто не подойдёт — просто удалите заявку и всё.

Ссылка на самую популярную биржу (автор24): https://avtor24.ru/.

С уважением, Александр Крылов. Связаться со мной вы можете с помощью vk.com/aldex.

Перед вводом данных ознакомьтесь, пожалуйста, с вот этой статьёй: сохранение результатов финансового анализа на свой компьютер

Если таблица не помещается, откройте её в новом окне: анализ финансового состояния и результатов работы банка

Your browser does not support iframes.

Финансовый анализ:

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2020 года и позже — пока не появятся новые изменения. На…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и федеральных… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2019 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

4 комментария на «“Финансовый анализ банка”»

Подскажите, ка быть. ввожу данные в представленную форму, но автоматически строку Итого не считает, и нет кнопки «Обновить» для расчета финансовых показателей.

Марина, здравствуйте. Попробуйте загрузить с другого компьютера: видимо, таблица просто не помещается на экране в отведённое для неё место.

Подскажите пожалуйста, для оценки ликвидности и платежеспособности банка какой метод расчетов подойдет?

Здравствуйте, Алёна.

По ликвидности и платёжеспособности можно использовать как минимум 3 варианта:

1) Посчитать коэффициенты ликвидности и платёжеспособности;

2) Посчитать обязательные нормативы;

3) Разделить активы банка по ликвидности и пассивы банка по срочности и сравнить между собой.

Источник: anfin.ru

Примеры анализа финансового состояния банка

В России встречается множество методик анализа финансового состояния кредитной организации, нижеизложенные примеры отражают только некоторые существующие методики финансового анализа банка:

- Анализ финансового состояния ПАО «Сбербанк России»

- Финансовый анализ АКБ «Росбанк»

- Анализ финансового состояния коммерческого банка

- Савицкая Г.В. Теория анализа хозяйственной деятельности

- Пример факторного анализа материалоемкости продукции

- Пример структуры комплексного анализа финансового состояния предприятия

- Конструктор сбалансированных бюджетов

- Анализ финансового состояния (Попов А.А.)

Источник: afdanalyse.ru