Анализ финансовой устойчивости предприятия составной частью входит в общий анализ финансового состояния юрлица. Рассмотрим, из чего он складывается, в нашей статье.

- Роль анализа устойчивости в финанализе компании

- Пример оценки финансовой устойчивости предприятия

- Применение относительных и абсолютных показателей устойчивости

- Расчет показателей структуры капитала

- Расчет соотношений между активами и обязательствами

- Расчет показателей прироста капитала

- Итоги

Роль анализа устойчивости в финанализе компании

Финанализ — процедура комплексной всесторонней оценки финсостояния лица по данным его отчетности (балансу и отчету о финрезультатах). Проводя финанализ, рассматривают текущее состояние, анализируют ретроспективную динамику и оценивают перспективы изменения:

О показателях финансовой устойчивости

- активов и источников их финансирования;

- платежеспособности;

- активности деятельности;

- денежных потоков и инвестиций;

- эффективности использования капитала;

- финустойчивости;

- кредитоспособности и риска банкротства.

Каждое из направлений анализа характеризуется своим набором показателей, дающих возможность оценивать состояние в цифрах (абсолютных или относительных). Чаще всего предприятие рассматривается с нескольких точек зрения и анализу подвергаются одновременно почти все аспекты его функционирования. Анализ финустойчивости — одно из направлений оценки в этом ряду. Он интересен как самому юрлицу, так и сторонним пользователям, поскольку устойчивость финсостояния — залог успешной деятельности организации.

Важно! Суть анализа финансовой устойчивости организации заключается в оценке структуры капитала и установлении ряда соотношений между ее имуществом и обязательствами. Эти соотношения свидетельствуют о том, насколько рационально юрлицо распоряжается имеющимися у него средствами, и позволяют выявить уровень зависимости от заемного капитала, а также определить способы выхода из проблемных ситуаций.

Основой финустойчивости юрлица является его стабильная доходность и хороший уровень платежеспособности. Вот почему показатели финустойчивости чаще всего рассматривают одновременно с характеристиками рентабельности, указывающими на степень отдачи имущества, и коэффициентами ликвидности, с помощью которых оценивается платежеспособность.

Пример оценки финансовой устойчивости предприятия

Финустойчивость оценивается по соотношению величин материально-производственных запасов (МПЗ) и источников, за счет которых они финансируются. С ней оказывается неразрывно связано состояние платежеспособности, уровень которой зависит от схожих данных.

Финустойчивость имеет 4 разновидности:

- Абсолютную, при которой МПЗ полностью обеспечены собственными оборотными средствами. Предприятие при этом независимо от кредиторов (имеет высокую платежеспособность). Такой вид финустойчивости встречается нечасто и свидетельствует о неиспользованных возможностях по привлечению заемных средств.

О том, как оценить величину собственных оборотных средств, читайте в статье «Собственные оборотные средства и их оборачиваемость».

- Нормальную, когда МПЗ обеспечиваются собственными оборотными и долгосрочными заемными средствами, а платежеспособность находится на хорошем уровне. Этот вид финустойчивости является оптимальным.

- Неустойчивое (но не безнадежное) положение, при котором МПЗ обеспечены собственными оборотными и обоими видами заемных средств (долгосрочными и краткосрочными). В такой ситуации, как правило, существует высокая зависимость от заемных средств и платежеспособность нарушена. Анализ причин, приведших к такому виду финустойчивости, позволит исправить ситуацию.

- Кризисное (предбанкротное) состояние, когда величина МПЗ больше суммы собственных оборотных и обоих видов заемных средств. Предприятие в этой ситуации неплатежеспособно.

Из этого описания очевиден вывод, что нормальный уровень финустойчивости достигается за счет:

- роста источников средств;

- регулирования соотношения заемных и собственных средств;

- снижения величины запасов до оптимальной.

Применение относительных и абсолютных показателей устойчивости

Анализ финансовой устойчивости проводится на основе ряда показателей. Среди них есть как абсолютные (чистые активы), так и относительные (коэффициенты).

О расчете и возможных выводах при анализе чистых активов читайте в статье «Порядок расчета чистых активов по балансу — формула».

Коэффициенты, характеризующие финустойчивость, можно разделить на группы, отражающие:

- структуру капитала;

- распределение средств на формирование активов;

- уровень прироста собственных средств.

Они могут быть использованы как в формулах, приведенных ниже, так и в виде обратных соотношений. При необходимости возможна более глубокая детализация данных, участвующих в расчете.

Величина расчетных показателей может зависеть от отраслевой принадлежности юрлица и определяться конкретными ситуациями, в которых нормальные значения будут иметь отклонения от общеустановленных.

Расчет показателей структуры капитала

Для оценки структуры капитала используются следующие коэффициенты:

- Автономии (финансовой независимости), показывающий долю собственного капитала в общей величине источников финансирования:

Кавт = СКап / ВБал,

где: Кавт — коэффициент автономии (хорошо, когда он больше 0,5);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

- Финансового левериджа, отражающий соотношение заемных и собственных средств:

Ккап = (ДлОбяз + КрОбяз) / СКап,

где: Ккап — коэффициент капитализации (не должен быть выше 0,7);

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

КрОбяз — величина краткосрочных обязательств (данные из строки 1500 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Маневренности, позволяющий оценить долю свободных для использования собственных оборотных средств:

Кман = (СКап – ВнАкт) / СКап,

где: Кман — коэффициент маневренности (нормальное значение — от 0,2 до 0,5);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса).

- Финустойчивости, показывающий долю длительно используемых средств в общей величине источников финансирования:

Куст = (СКап + ДлЗаемОбяз) / ВБал,

где: Куст — коэффициент финустойчивости (при отсутствии заемных средств будет равен коэффициенту автономии);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ДлЗаемОбяз — величина долгосрочных заемных обязательств (данные из строки 1410 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

- Заемных средств, позволяющий оценить долю заемных средств в общей величине источников финансирования:

Кзср = (ДлОбяз + КрОбяз) / ВБал,

где: Кзср — коэффициент заемных средств (не должен превышать 0,3);

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

КрОбяз — величина краткосрочных обязательств (данные из строки 1500 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

- Капитализации, отражающий долю долгосрочных обязательств в общей сумме долгосрочных пассивов:

Кдпзс = ДлОбяз / (ДлОбяз + СКап),

где: Кдпзс — коэффициент долгосрочного привлечения заемных средств;

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Структуры привлеченного капитала, позволяющий оценить долю долгосрочных обязательств в общей сумме привлеченного капитала:

Кспк = ДлОбяз / (ДлОбяз + КрОбяз),

где: Кспк — коэффициент долгосрочного привлечения заемных средств;

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

КрОбяз — величина краткосрочных обязательств (данные из строки 1500 бухбаланса).

- Покрытия инвестиций, показывающий долю долгосрочных обязательств и собственного капитала в общей величине источников финансирования:

Кпин = (ДлОбяз + СКап) / ВБал,

где: Кпин — коэффициент покрытия инвестиций (хорошим считается значение от 0,75 до 0,9);

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

Расчет соотношений между активами и обязательствами

Рациональность использования средств позволяют оценить следующие коэффициенты:

- Структуры долгосрочных вложений, показывающий соотношение между долгосрочными обязательствами и внеоборотными активами:

Ксдв = ДлОбяз / ВнАкт,

где: Ксдв — коэффициент структуры долгосрочных вложений;

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса).

- Обеспеченности материальных запасов, отражающий степень обеспеченности запасов собственными источниками средств:

Комз = (СКап – ВнАкт) / МПЗ,

где: Комз — коэффициент обеспеченности материальных запасов (должен быть более 0,5);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса);

МПЗ — величина материально-производственных запасов (данные из строки 1210 бухбаланса).

- Маневренности собственных оборотных средств, позволяющий оценить долю высоколиквидных источников в собственных оборотных средствах:

Кмсос = (ДенСр + КрФинВл) / (СКап – ВнАкт),

где: Кмсос — коэффициент маневренности собственных оборотных средств (нормальным считается значение от 0 до 1);

ДенСр — величина денежных средств (данные из строки 1250 бухбаланса);

КрФинВл — величина краткосрочных финвложений (данные из строки 1240 бухбаланса);

СКап – величина собственного капитала (данные из строки 1300 бухбаланса);

ВнАкт – величина внеоборотных активов (данные из строки 1100 бухбаланса).

- Обеспеченности оборотных активов собственными оборотными средствами, отражающий долю оборотных активов, сформированных за счет собственных источников средств:

Кооа = ОбАкт / СКап,

где: Кооа — коэффициент обеспеченности оборотных активов собственными оборотными средствами (нормальным считается значение больше 0,1);

ОбАкт — величина оборотных активов (данные из строки 1200 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Соотношения внеоборотных и собственных средств, показывающий долю обеспечения внеоборотных активов собственными средствами:

Ксвсс = ВнАкт / СКап,

где: Ксвсс — коэффициент соотношения внеоборотных и собственных средств (нормальным считается значение от 0,5 до 0,8);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Реальной стоимости имущества, отражающий долю средств производства в общей стоимости имущества:

Крси = (ОС + МПЗ) / ВБал,

где: Крси — коэффициент реальной стоимости имущества (нормальной считается величина больше 0,5);

ОС — величина стоимости основных средств (данные из строки 1150 бухбаланса);

МПЗ — величина материально-производственных запасов (данные из строки 1210 бухбаланса);

ВБал — валюта баланса (данные из строки 1600 или 1700 бухбаланса).

- Соотношения оборотных активов и недвижимости, позволяющий оценить пропорцию движимого и недвижимого имущества:

Ксоан = ОбАкт / ВнАкт,

где: Ксоан — коэффициент соотношения оборотных активов и недвижимости (нормальной считается величина больше 0,5);

ОбАкт — величина оборотных активов (данные из строки 1200 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса).

Расчет показателей прироста капитала

Прирост собственного капитала оценивают с помощью следующих коэффициентов:

- Устойчивости экономического роста, показывающего уровень стабильности получения прибыли, которую можно использовать на развитие производства:

Куэр = (ЧП – Див) / СКап,

где: Куэр — коэффициент устойчивости экономического роста;

ЧП — величина чистой прибыли (данные из строки 2400 отчета о финрезультатах);

Див — величина дивидендов, выплаченных акционерам (данные из аналитики бухучета);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Чистой выручки, отражающего долю той части выручки, которая остается в распоряжении предприятия:

Кчв = (ЧП + Ам) / Выр,

где: Кчв — коэффициент чистой выручки;

ЧП — величина чистой прибыли (данные из строки 2400 отчета о финрезультатах);

Ам — величина амортизационных отчислений (данные из аналитики бухучета);

Выр — величина выручки от продаж (данные из строки 2110 отчета о финрезультатах).

Итоги

Анализ финустойчивости играет достаточно важную роль в комплексном финанализе и позволяет не только делать выводы о текущей устойчивости предприятия, но и выявлять причины недостаточно устойчивого состояния, а также принимать решения по оптимизации структуры капитала и имущества хозсубъекта.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Анализ финансовой устойчивости

Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени. Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

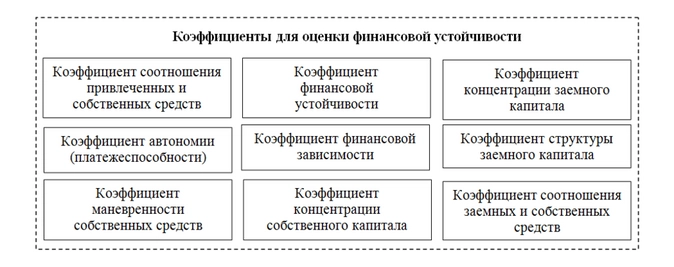

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

Коэффициент финансовой устойчивости

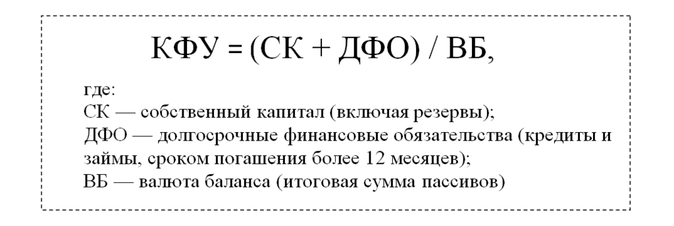

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Главбух как финдир. Коэффициент финансовой устойчивости: формула по балансу

Формула расчета коэффициента финансовой устойчивости по балансу позволяет определить его величину путем простых вычислений по трем показателям. Затем результат вычислений сравнивается с нормативом, что помогает сделать вывод о финансовой стабильности компании. В нашем материале вы найдете расчетную формулу, подсказки по анализу полученного результата и прочую сопутствующую информацию.

Что такое финансовая устойчивость

- отражающих степень финансовой независимости компании, платежеспособности, сбалансированности финансовых потоков;

- характеризующих способность организации поддерживать деятельность в течение определенного времени;

- применяющихся в комплексном анализе финансово-хозяйственной деятельности организации.

Провести всесторонний анализ финансовой устойчивости компании можно с помощью набора специальных коэффициентов — относительных показателей финансовой устойчивости:

Каждый коэффициент вычисляется по отдельной формуле. Далее расскажем, как рассчитать коэффициент финансовой устойчивости.

Как рассчитать коэффициент финансовой устойчивости

Формула расчета коэффициента финансовой устойчивости (КФУ):

Для расчета коэффициента финансовой устойчивости понадобятся данные из пассива баланса (разделов III–V). Представим ту же формулу, используя коды строк бухгалтерского баланса:

Как использовать итоги расчета в анализе финансовой устойчивости, расскажем далее.

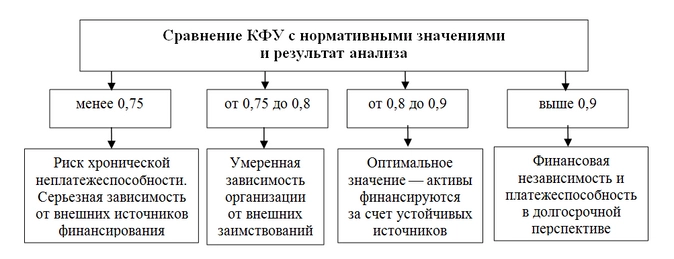

С чем сравнивать результат расчета и какие выводы сделать

В процессе анализа финансовой устойчивости сравнивается итог расчета коэффициента с нормативными значениями:

Значение коэффициента выше 0,95 может быть показателем того, что организация неэффективно использует в своей деятельности часть доступных финансовых возможностей в виде привлечения краткосрочных займов (в том числе для расширения бизнеса).

Коэффициент финансовой устойчивости показывает степень зависимости организации от внешнего финансирования и помогает спрогнозировать ее платежеспособность в долгосрочной перспективе. Он рассчитывается по данным бухгалтерского баланса. Оптимальным значением для коэффициента считается диапазон от 0,8 до 0,9.

- финансовая устойчивость

- финансовые показатели

- управление финансами

- главбух как финдир

- финансовый анализ

Источник: www.klerk.ru