Основные направления анализа пассивов банка представлены:

- анализом состава и структуры пассивов кредитной организации;

- анализом состава и структуры его активов;

- и, наконец, анализом финансовых показателей деятельности банка в результате управления активами и пассивами.

Пассивы банка показывают источники ресурсов и сферу финансовых связей кредитной организации, которые в большей степени влияют на условия, виды и методы, направления распоряжения всеми банковскими ресурсами, т.е. позволяют охарактеризовать состав и структуру активов.

В целом пассивы банка позволяют, обеспечивать увеличение денежных средств, которые находятся на пассивных счетах и составляют его ресурсную базу.

Рассмотрение состава и структуры пассивов целесообразно начинать с анализа собственных и привлеченных источников, а также с уточнения их доли в общей сумме валюты баланса.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Наибольший удельный вес в структуре ресурсов обычно занимают средства клиентов, не являющихся кредитными организациями – около 70%.

Замечание 1

К ним относят срочные депозиты, текущие и расчётные счета государственных, коммерческих и муниципальных организаций, субординированные займы и прочие средства юридических лиц, текущие счета и вклады физических лиц и индивидуальных предпринимателей.

Банки стремятся привлекать средства клиентов, осуществляющих свою деятельность в различных сферах торговли и услуг, производства, недвижимости, транспорта и связи. Привлекаются и средства государственных учреждений.

Выпуск долговых обязательств занимает в среднем около 2-3% пассивов, при этом эмиссионный доход имеет достаточно высокий вес – около 5-6%.

За последние три года переоценка ценных бумаг, основных средств и иных активов увеличивают ресурсную базу банков, но такой ресурс незначителен.

«Анализ пассивов банка»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Нераспределённая прибыль текущего и прошлых лет имеет тенденцию к сокращению, так как за последние 2 года финансовые результаты деятельности многих банков ухудшились.

Прочие источники средств включают в себя обязательства по уплате процентов, доходы будущих периодов и другие, занимая около 1,5% пассивов.

Если у банка наметилось уменьшение объёма ресурсов (пассивов), которое возможно обусловлено рядом причин. К ним можно отнести снижение размера межбанковских кредитов или депозитов, средств клиентов, не являющихся кредитными организациями, в частности, вкладов физических лиц и индивидуальных предпринимателей, либо произошло сокращение выпуска долговых обязательств, или уменьшился размер собственного капитала ввиду получения банком убытков. Это должно быть оценено отрицательно, и говорит о том, что кредитной организации необходимо скорректировать собственную политику управления пассивами.

Как уже упоминалось ранее, наибольший удельный вес в структуре пассивов занимают средства клиентов, а в частности, депозиты юридических лиц и вклады физических лиц и индивидуальных предпринимателей. Их структура анализируется по срокам (Рис. 1).

Рисунок 1. Срочная структура депозитов Банка. Автор24 — интернет-биржа студенческих работ

Более благоприятно для банка, если наибольшую долю занимают среднесрочные и долгосрочные вклады и депозиты юридических лиц.

Это говорит о достаточно высокой степени доверия клиентов к банку, так как большая часть данных ресурсов приходится на вклады физических и юридических лиц и индивидуальных предпринимателей.

Эффективность привлечения средств банками

Анализ эффективности следует начинать с расчёта коэффициента финансового Левережа (рычага), который рассчитывается как отношение заёмных средств к собственным средствам банка (Рис. 2).

Этот коэффициент показывает наличие собственных средств на 1 рубль заёмных средств.

Рисунок 2. Коэффициент финансового левериджа. Автор24 — интернет-биржа студенческих работ

Если за рассматриваемый период значение коэффициента снижается, то это обуславливает сокращение размера заёмных средств при практически неизменном уровне собственного капитала банка. А это говорит о снижении эффективности деятельности кредитной организации и наоборот.

Далее следует рассчитать коэффициент структуры обязательств (Рис. 3).

Рисунок 3. Коэффициент структуры обязательств. Автор24 — интернет-биржа студенческих работ

Если данный показатель заметно увеличивается за рассматриваемый период, это оценивается, с одной стороны, отрицательно, так как происходит рост неустойчивых пассивов, но с другой стороны, стоимость ресурсов до востребования очень низкая, а значит, расходы Банка сокращаются.

Анализ эффективности продолжим расчётом коэффициента, определяющего эффективность депозитных услуг:

$К = (Срочные депозиты) / (Совокупные депозиты) • 100% $

Если срочные депозиты занимают практически всю сумму депозитов Банка, то это говорит о высокой эффективности депозитных услуг.

Анализ эффективности предоставляемых услуг продолжим расчетом коэффициента качества привлеченных средств. Коэффициент качества привлеченных средств:

$К = (Привлеченные средства) / (Кредитные вложения) $

Коэффициент характеризует размер привлечённых средств, приходящихся на 1 рубль кредитных вложений. Если за рассматриваемый период наблюдается снижение данного показателя, то это говорит о снижении эффективности привлечённых средств, так как всё большая часть привлечённых средств используется для формирования кредитного портфеля, а на другие направления размещения ресурсов остаётся меньше ресурсов и наоборот.

Анализ эффективности проведения услуг по размещению привлеченных средств продолжим расчетом коэффициента соотношения привлеченных средств к активам, приносящим доход.

Коэффициент соотношения привлеченных средств к активам, приносящим доход:

$К = (Привлеченные средства) / (Активы приносящие доход (кредитный портфель + портфель ценных бумаг)) $

Если коэффициент меньше 1, то это говорит о том, что привлечённых средств для формирования кредитного портфеля и портфеля ценных бумаг не достаточно, и Банк должен привлекать ещё и заёмные средства в виде кредитов Банка России и других кредитных организаций и наоборот.

Далее анализ эффективности необходимо продолжить расчётом коэффициента качества привлеченных средств.

Коэффициент качества привлеченных средств:

$К = (Привлеченные средства) / (Валюта пассива баланса) $

Если привлечённые средства занимают более 70% совокупных пассивов Банка, то это оценивается положительно, так как именно эти ресурсы являются наиболее доступными и дешёвыми и наоборот.

Затем проведем анализ эффективности использования собственных средств коэффициентом качества собственных средств.

Коэффициент качества собственных средств:

$К = (Собственные средства) / (Валюта баланса)$

Если значение коэффициента находится в пределах 10 – 15%, то это является типичной ситуацией для банковского сектора. Тем не менее, в последнее время наблюдается рост данного показателя, что также рассматривается как рост устойчивости и независимости кредитной организации.

Источник: spravochnick.ru

Анализ состава и структуры пассива баланса

Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (раздел 3 баланса) и заемный (разделы 4 и 5 баланса).

Классификация собственного и заемного капитала приведены на схемах.

Рис.2. Классификация собственных источников финансирования организации.

Рис. 3. Классификация заемных источников финансирования организации

Необходимость в собственном капитале обусловлена требованиями самофинансирования организации. Собственный капитал создает основу независимости организации. Однако, нужно учитывать, что финансирование деятельности организации только за счет собственных средств не всегда выгодно для нее, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать.

В то же время, если средства организации созданы в основном за счет краткосрочных обязательств, то финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная своевременная работа, направленная на контроль за их своевременным возвратом и привлечением в оборот на непродолжительное время других капиталов.

Следовательно, финансовое положение организации во многом зависит от оптимальности соотношения собственного и заемного капитала.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период.

Привлечение заемных средств в оборот организации – нормальное явление. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае, может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние организации, а чрезмерные – ухудшить его.

Рис. 4. Структура пассива баланса.

Источник: economic-s.ru

Анализ структуры пассива и актива бухгалтерского баланса и их основных разделов

Целью данного этапа анализа является выделение возможных причин ухудшения финансового положения предприятия.

Для сопоставления исходных данных следует рассчитать удельные веса статей к валюте баланса и проследить за их изменениями в течение исследуемого периода.

Для более глубокого анализа структуры актива и пассива баланса следует рассчитать следующие показатели:

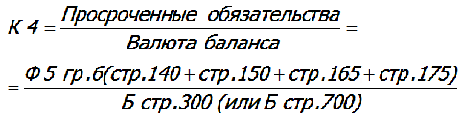

· коэффициент обеспеченности просроченных финансовых обязательств активами К4;

· коэффициент абсолютной ликвидности Кабсл;

· коэффициент оборачиваемости оборотных средств КООС.

Коэффициент обеспеченности просроченных финансовых обязательств активами,характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации активов, показывает долю просроченных финансовых обязательств в активах предприятия. Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации к общей стоимости активов.

Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации.

Полученные расчетные коэффициенты предоставлены в Таблице 2.

Расчет финансовых показателей за 2009 – 2012 года.

| Наименование показателя | 2009 год | 2010 год | 2011 год | 2012 год | Норматив коэффициента |

| Коэффициент обеспеченности просроченных финансовых обязательств активами | 0,005 | 0,004 | 0,00 | 0,00 | К4 ≤ 0,5 |

Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности |

0,03 | 0,28 | 0,37 | 0,07 | Кабсл ≥ 0,2 |

| Коэффициент оборачиваемости оборотных средств | 2,52 | 2,83 | 3,23 | 1,76 | Увеличивается на протяжении 3 лет, затем уменьшается. |

Из полученных данных следует обратить внимание на коэффициент абсолютной ликвидности и коэффициент оборачиваемости оборотных средств. Коэффициент Кабсл принимал нормативное значение лишь в двух годах. Малое значение коэффициента на начало 2009 и 2012 гг. говорит о уменьшении денежной массы, средств на расчетных счетах и краткосрочных финансовых вложений. Этот факт можно связать с ухудшение экономики в стране в целом (экономический кризис 2008 года и девальвация белорусского рубля 2011 года).

На конец анализируемого периода скорость оборачиваемости оборотных средств снизилась. Следовательно, на начало 2012 года на рубль оборотных средств приходится меньше рублей выручки от реализации по сравнению с предыдущими годами. Уменьшение коэффициента КООС можно связать с теми же фактами, что и уменьшение коэффициента абсолютной ликвидности.

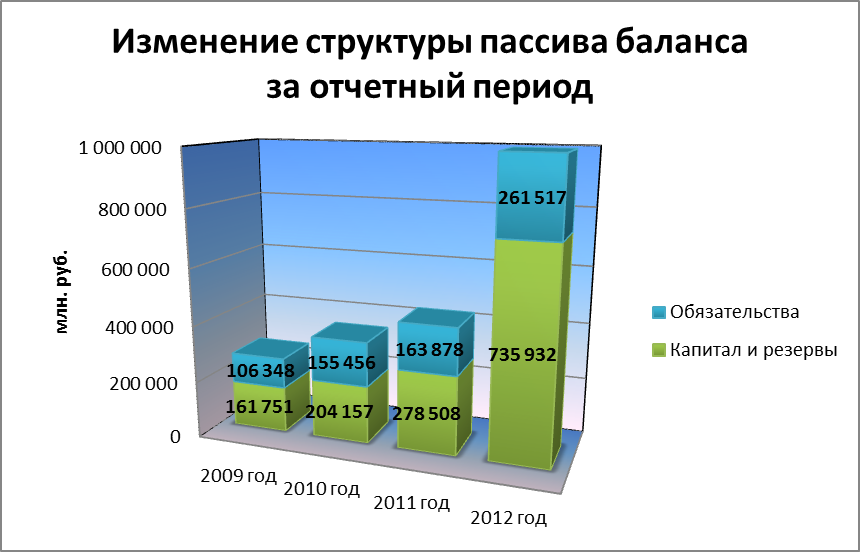

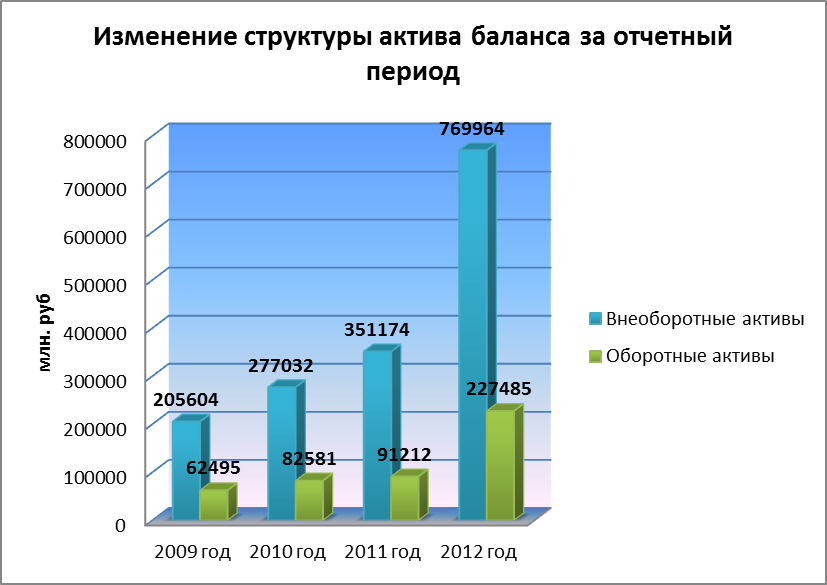

Для анализа структуры пассива и актива баланса следует рассмотреть Рисунок 3 и Рисунок 4.

Рис.3. Изменение структуры пассива баланса за 2009-2012 года.

Рис. 4. Изменение структуры актива баланса за 2009-2012 года.

По данным Рисунка 3 видно, что капиталы и резервы значительно увеличились в 2012 году. Это свидетельствует об увеличении собственных средств предприятия, и является положительной тенденцией. Исходя из бухгалтерского баланса за 2012 год, данные изменения произошли за счет уменьшения долгосрочных обязательств на 14%.

Рисунок 4 показывает изменения структуры актива баланса. Хотя основные статьи увеличились в абсолютной значении, удельный вес статей в структуре баланса почти не изменился за 2011-2012 года (наблюдается изменения в 2,2%). Увеличение оборотных активов, в основном, произошло из-за роста запасов. Тогда как внеоборотные активы увеличились за счет основных средств.

Источник: cyberpedia.su