Аудит в трудовой сфере — периодически проводимая система мероприятий по сбору информации, анализу и оценке эффективности деятельности предприятия по организации труда и регулированию социально-трудовых отношений. Объектом аудита в трудовой сфере является трудовой коллектив, персонал предприятия, его деятельность. В целях аудита проводится анализ показателей деятельности предприятия, характеризующих результативность функционирования трудового потенциала, эффективность организации социально-трудовых отношений, эффективность систем мотивации и оплаты труда, рациональность методов оценки труда, эффективность организации труда, распределения работ, эффективность использования рабочего времени и т.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ревизии в трудовой сфере

1.1 Понятие и сущность ревизии

1.2. Подготовительный этап ревизионной проверки

ГЛАВА 2. Сбор информации для ревизионной проверки

2.1 Основные источники информации

2.3. Эффективность аудита в трудовой сфере

Аудит репутации бренда. Мониторинг общественного мнения. Оценка эффективности рекламы и PR кампаний

ГЛАВА 3. ПРАКТИЧЕСКИЙ АНАЛИЗ

3.1. Резюме организации

3.2. Анализ обеспеченности организации трудовыми ресурсами

3.3 Анализ использования рабочего времени и эффективности труда персонала

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

Файлы: 1 файл

Ревизия (аудит) обеспеченности и использования трудовых ресурсов

«ревизия (аудит) обеспеченности и использования трудовых ресурсов»

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ревизии в трудовой сфере

1.1 Понятие и сущность ревизии

1.2. Подготовительный этап ревизионной проверки

ГЛАВА 2. Сбор информации для ревизионной проверки

2.1 Основные источники информации

2.3. Эффективность аудита в трудовой сфере

ГЛАВА 3. ПРАКТИЧЕСКИЙ АНАЛИЗ

3.1. Резюме организации

3.2. Анализ обеспеченности организации трудовыми ресурсами

3.3 Анализ использования рабочего времени и эффективности труда персонала

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

Аудит в трудовой сфере — периодически проводимая система мероприятий по сбору информации, анализу и оценке эффективности деятельности предприятия по организации труда и регулированию социально-трудовых отношений. Объектом аудита в трудовой сфере является трудовой коллектив, персонал предприятия, его деятельность. В целях аудита проводится анализ показателей деятельности предприятия, характеризующих результативность функционирования трудового потенциала, эффективность организации социально-трудовых отношений, эффективность систем мотивации и оплаты труда, рациональность методов оценки труда, эффективность организации труда, распределения работ, эффективность использования рабочего времени и т.д.

Аудит позволяет убедиться во взаимном соответствии деятельности фирмы по управлению персоналом, по регламентации трудовых отношений и законов, правил, инструкций и методик, определяющих эту деятельность.

Аудит в трудовой сфере может быть рассмотрен в трех основных аспектах:

1) организационно- технологическом,

Анализ рынка трудовых ресурсов

Проведение аудиторской проверки в трудовой сфере предполагает организацию работы в несколько этапов. На первом, подготовительном, этапе определяются цель проверки, формы ее осуществления, подбирается персонал для ее проведения. На втором этапе проводится сбор информации. Третий этап аудиторской проверки заключается в систематизации, анализе, оценке информации, подготовке предложений по рационализации деятельности предприятия в трудовой сфере. Четвертый этап посвящен оценке эффективности аудита в трудовой сфере.

Аудит в трудовой сфере позволяет повысить прибыльность предприятия за счет выявления резервов организации внутрифирменных социально-трудовых отношений

Традиционный подход к управлению производством предусматривал ориентацию в первую очередь на эффективное и экономичное использование финансовых и материальных ресурсов при достижении стоящих перед предприятием целей.

В последние два десятилетия с возрастанием понимания роли человека в процессе производства растет внимание к трудовым ресурсам и их роли в организации функционирования предприятия, что нашло отражение в формировании особого направления аудиторской деятельности — аудита в трудовой сфере, который позволяет убедиться, что трудовой потенциал предприятия, организации используется полностью, эффективно.

В западной практике значение трудовых ресурсов и отношение к ним как к важнейшему фактору, обеспечивающему прибыльность деятельности фирмы, уже давно подтверждено существованием на предприятиях специальных управлений трудовыми ресурсами, в функции которых включаются организация трудовой деятельности персонала предприятия, а также анализ эффективности этой деятельности, т.е. они значительно шире, чем функции традиционных отделов кадров российских предприятий, нацеленные преимущественно на контроль за соблюдением законодательства при найме, увольнении, использовании отпусков.[5, c.5]

Целью курсовой работы является проанализировать и научиться умело применять знание по контролю и ревизии на практике, квалифицированно использовать в будущий практической работе современные формы и методы контроля для предупреждения и ликвидации нарушений и недостатков, выявление резервов, эффективного использования закрепленных ресурсов; предоставить необходимые теоретические знания и практические навыки по контролю и ревизии.

В ходе работы выполнен ряд задач:

— определены понятие, цели и задачи ревизии в трудовой сфере;

— проанализирован процесс сбора информации для ревизии в трудовой сфере;

— проведено практическое исследование;

— сделаны выводы и внесены личные предложения по теме курсового исследования.

Работа состоит из трех глав, заключения-вывода и списка используемой литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ревизии в трудовой сфере

1.1 Понятие и сущность ревизии

Ревизия в трудовой сфере — это периодически проводимая система мероприятий по сбору информации, ее анализу и оценке на этой основе эффективности деятельности предприятия по организации труда и регулированию социально-трудовых отношений.

Объектом ревизии в трудовой сфере является трудовой коллектив, персонал предприятия, его деятельность. В целях аудита персонал предприятия и его деятельность представляются в виде системы показателей, которые позволяют охарактеризовать:

результативность, эффективность функционирования трудового потенциала,

эффективность организации социально-трудовых отношений,

эффективность систем мотивации и оплаты труда,

рациональность методов оценки труда,

эффективность организации рабочих мест, распределения работ,

эффективность использования рабочего времени и т.д.

При этом оценка эффективности деятельности трудовых ресурсов может рассматриваться в качестве главной, глобальной цели ревизии. Оценки же эффективности трудовых отношений, мотивации и оплаты труда могут выступать этапными, промежуточными, сопутствующими целями.

Ревизия позволяет убедиться во взаимном соответствии деятельности предприятия по управлению персоналом и стратегии его развития, а также взаимном соответствии регламентации социально-трудовых отношений и законов, правил, инструкций и методик, определяющих эту деятельность. По результатам аудиторской проверки могут быть определены направления для установления, изменения или совершенствования стандартов. Проверка способствует кадровым перестановкам, улучшающим качественный состав трудовых ресурсов, продвижению наиболее перспективных сотрудников и развитию творческой активности. Что касается работы непосредственно с кадровыми службами предприятия, то здесь ревизия позволяет повысить роль кадровых служб, сблизить их деятельность с целями и задачами предприятия, заострить их внимание на наиболее важных вопросах.

Многогранность и объемность (разнообразие) целей ревизии в сфере труда и социально-трудовых отношений фирмы позволяет относиться к этой процедуре как к сложному явлению, заслуживающему самостоятельного изучения.

Аудит в трудовой сфере может быть рассмотрен в трех основных аспектах:

1) организационно- технологическом,

В организационно-технологическом аспекте аудит представляет собой проверку документации и анализ показателей, свидетельствующих о легитимности и эффективности деятельности предприятия. В отечественной экономике труда анализ трудовых показателей на предприятиях всегда рассматривался как неотъемлемый элемент организации труда и трудовых отношений. В этой сфере был накоплен определенный конструктивный опыт, который может и должен быть эффективно использован. В западной практике аудит в трудовой сфере обычно включает анализ данных, относящихся к программам развития трудовых ресурсов, в том числе показателей текучести кадров, жалоб, прогулов, невыходов на работу, производственного травматизма, отношения персонала к работе и степени удовлетворенности трудом.

В социально-психологическом аспекте аудит в трудовой сфере — это оценка социально-трудовых отношений на предприятии, включающая наряду с изучением документации проведение самостоятельных опросов, анкетирований, индивидуальных и коллективных бесед, интервью с работниками различных уровней и категорий. Таким образом выявляются оценка работниками социально-трудовых отношений на предприятии, основные факторы трудовой мотивации и резервы совершенствования деятельности фирмы с субъективных позиций.

Экономический аспект аудита в трудовой сфере — это определение:

1) конкурентоспособности предприятия в трудовой сфере, которая оценивается путем сравнения экономических и социальных показателей деятельности предприятия с законодательно установленными нормами и нормативами или со средними и лучшими в отрасли показателями на аналогичных предприятиях;

2) эффективности функционирования служб управления трудовыми ресурсами, выявление их роли в повышении конкурентоспособности предприятия;

3) экономической эффективности самого аудита, сравнение затрат на проведение аудиторской проверки с ее результатами.

Подобно финансовым проверкам ревизия в трудовой сфере должна проводиться периодически, чтобы убедиться в выполнении поставленных задач. Анализ и оценка какого-то одного показателя или явления в отрыве от других не дают желаемого результата, — необходим комплексный анализ, который предполагает изучение уровня и динамики любого отдельного показателя в тесной взаимосвязи с изменениями уровня и динамики всех других. Наиболее эффективна проверка, предоставляющая полную и достоверную информацию о результатах внедрения программ управления и развития персонала, рассматриваемых как вклад в решение стратегических задач организации.

Хотя обычно проверка программы развития трудового потенциала сосредоточена на анализе функционирования службы развития персонала и ее отделов, в целом проверка не должна ограничиваться лишь этим. Она предполагает изучение организации управления персоналом на данном предприятии, включая анализ деятельности управляющего персонала на разных уровнях управления. Наибольшее внимание должно быть уделено оценке эффективности деятельности службы развития персонала на оперативном уровне в зависимости от ее влияния на поведение и отношение к работе сотрудников и объема его услуг менеджерам и служащим.

Ревизия сама по себе дает лишь необходимую информацию о состоянии дел на предприятии, которая реального практического значения может и не иметь. Только подготовка на ее основе программы преобразования социально-трудовых отношений и разработка алгоритмов управленческих решений по практическому ее осуществлению могут реально повлиять на эффективность деятельности предприятия. [2, c.32]

Осуществление проверки предполагает разделение работы на несколько этапов:

подготовительный, включающий разработку подходов к проведению проверки;

этап сбора информации;

этап анализа и обработки информации;

этап оценки эффективности аудиторской проверки.

1.2. Подготовительный этап ревизионной проверки

Ревизия представляет собой форму научно-практического исследования, поэтому важно, чтобы его результаты были основаны на объективных, сравнимых и достоверных данных. При проверках допускается использование любых видов документации по труду и трудовым отношениям. В дополнение к анализу документации обычно проводятся опросы менеджеров, управляющих трудовыми ресурсами, работников отделов кадров и службы управления персоналом в целом, выборочного числа лиц руководящего персонала и подчиненных.

Одной из наиболее важных задач ревизии в трудовой сфере является, как отмечено выше, определение эффективности осуществления программы управления и развития трудовых ресурсов (подразумевается, что такая программа существует на каждом предприятии). Поэтому перед началом проверки цели и задачи программы должны быть четко определены, а если необходимо, уточнены. Это особенно важно, если в проверке участвуют внешние ревизоры. Эта проверка должна включать по крайней мере три целевые функции:

оценку взаимосвязи и непротиворечивости общегосударственных законов, отраслевых инструкций и внутрифирменных правил и установок;

оценку соответствия программы организационным целям предприятия, ее обоснованности и напряженности;

оценку хода выполнения программы.

Кроме этого, необходимо тщательно проверить правила и методики, чтобы определить, насколько они отвечают поставленным задачам.

Чисто технологически процесс ревизии трудовых ресурсов, как считают специалисты, должен состоять из шести ступеней.

Первая — формализация идеи проведения ревизионной проверки, определение ее целей и гипотетических выгод для предприятия от ее проведения.

На второй ступени подбирается персонал для организации ревизии, и в случае необходимости проводится его учеба.

Третья ступень — сбор отчетных данных по работе с кадрами на различных уровнях управления трудовыми ресурсами.

Четвертая — предварительная подготовка отчетов по проверке и обсуждение их с линейными руководителями.

Пятая — предоставление отчета управляющему персоналом и выработка совместно с ним основных рекомендаций по совершенствованию управления кадрами.

Шестая- внедрение корректирующих мер в процесс жизнедеятельности предприятия.

Для проведения ревизии можно привлекать сотрудников данного предприятия или представителей сторонних организаций. В каждом из этих подходов есть свои достоинства и недостатки. Свои работники больше знают об организации, и им легче определить, какие аспекты требуют оценки, им проще проводить опросы и анкетирования, так как они в меньшей степени рассматриваются проверяемыми как угроза, т.е. нечто враждебное. Вместе с тем им сложнее посмотреть на проблемы «со стороны», они сами во многом свыклись с существующим порядком, а, следовательно, им крайне трудно быть абсолютно объективными в оценках.

Источник: www.yaneuch.ru

Анализ использования рабочего времени и эффективности труда персонала

Величина рабочего времени устанавливается путем планирования дней работы на протяжении календарного периода и регламентации продолжительности рабочей недели и рабочего дня в зависимости от характера должности и условий работы. Анализ величины и использования рабочего времени предполагает использование данных следующих источников информации:

* штатного расписания, тарификации;

* материалов табельного учета;

* отчета о труде и движении рабочей силы формы;

* отчета лечебно-профилактического учреждения за год;

* отчета о развитии штатов и контингентов;

* отчета учреждения социального обслуживания о размерах заработной платы рабочих и служащих по отдельным профессиям и должностям формы;

* материалов нормирования рабочего времени и прочей документации.

Анализ использования рабочего времени осуществляется путем сравнения фактического количества рабочих дней с плановым в расчете на одну должность и на весь персонал центра. При анализе рабочего времени календарный фонд включает в себя фонд внерабочего времени (выходные и праздничные дни) и номинальный фонд рабочего времени, который в учреждениях социального обслуживания увеличивается на количество дней, отработанных персоналом в выходные и праздничные дни. С целью оценки эффективности использования рабочего времени необходимо выделить величины нормируемых и ненормируемых потерь времени.

Проведем анализ использования рабочего времени на основании данных табл. 3.8

Таблица 3.8 Анализ использования рабочего времени

Рабочее время, чел-дн.

на одну должность

по всему персоналу

Среднегодовое число штатных должностей

Календарный фонд времени

Праздничные и выходные дни

Номинальный фонд времени

В том числе отработано в праздничные дни

нормируемые не выходы на работу (в том числе)

отпуск по учёбе

по листку временной нетрудоспособности

неявки с разрешения администрации

Активный фонд рабочего времени

Ненормируемые целодневные невыходы

Полезный фонд рабочего времени

Данные таблицы позволяют сделать вывод о том, что, не смотря на недовыполнение плана по фонду рабочего времени на 31 % (100,0 — 69 ), что явилось полностью следствием недоукомплектованности штатов.

Наблюдается увеличение количества нормируемых невыходов на работу на 1 день в расчете на одну должность.

Для оценки уровня использования рабочего времени применяются показатели, характеризующие соотношение между от дельными элементами баланса рабочего времени, которые рассчитываются по следующим формулам:

* коэффициент использования номинального фонда рабочего времени К(ном):

* коэффициент эффективного использования номинального фонда рабочего времени Кэ.ном :

Кэ.ном = Тпол / Тном

* коэффициент потерь Кпот:

Кпот = Тпот / Такт;

* коэффициент работы в выходные и праздничные дни:

Кпразд = Тпразд / Тном

Т ном — номинальный фонд рабочего времени;

Т акт — активный фонд рабочего времени;

Т пол — полезный фонд рабочего времени;

Т пот — потери (ненормированные невыходы);

Т празд — время, отработанное в выходные и праздничные дни.

Проведем оценку указанных показателей в таблице 3.9.

Таблица 3.9 Анализ коэффициентов использования рабочего времени

Показатели использования рабочего времени

Коэффициент использования номинального фонда

Коэффициент эффективного использования номинального фонда

Коэффициент работы в выходные и праздничные дни

Отклонения показателей от их планового уровня можно считать незначительными. В целом уровень использования рабочего времени соответствует плановому. При этом следует обратить внимание не повышение числа нормируемых невыходов на работу, в особенности в связи с временной нетрудоспособностью.

Не намного увеличился коэффициент работы в выходные и праздничные дни, на 0,31, что свидетельствует об ответственности работников, и старания выполнить работу в срок, не смотря на праздники.

Анализ рабочего времени и эффективности труда предполагает также характеристику таких показателей рабочего времени, как средняя продолжительность рабочей недели и средняя продолжительность рабочего дня. Причем в условиях высокого уровня совместительства целесообразным будет представить эти показатели в расчете на одну должность и на одного работника (таблица 3.10).

Таблица 3.10. Анализ рабочего времени персонала центра социального

Специалисты по соц. работе

1. Численность работников, отработавших полный месяц, чел

2. Число занимаемых ими должностей

3. Сумма продолжительности рабочей недели по каждой должности, чел.-ч

4. Средняя продолжительность рабочей недели, ч:

а) на должность

б) на работника

5. Средняя продолжительность рабочего дня, ч:

а) на должность

б) на работника

На основании таблицы можно отметить, что по категориям персонала от администрации к социальным работникам увеличивается не только продолжительность рабочего дня в расчете на должность, но и разность между продолжительностью дня, рассчитанной на одну должность и на одного работника, а значит, увеличивается уровень совместительства. В среднем по центру при б-дневной рабочей неделе специалист находится на рабочем месте в течение 7,31 часов, что в принципе нормально, и не влияет на качество работы. Но, тем не менее хотелось бы опустить этот показатель до уровня 6 часов, так как этот показатель, косвенным образом сказывается на увеличение числа невыходов на работу в связи с временной нетрудоспособностью.

Однако необходимо отметить, что затраты рабочего времени не дают еще полного представления о загруженности работников в течение рабочего дня и отчетного периода в целом, об интенсивности их работы и ее эффективности с точки зрения получения конкретных конечных результатов. Важное значение имеет также квалификационная структура персонала. Измерение влияния этих характеристик труда и его организации на фактический уровень производительности труда представляется довольно сложным и дорогостоящим делом. Зная, что перечисленные факты в совокупности в конечном счете находят отражение в снижении затрат труда и повышении интенсивности работы персонала, целесообразно оценить, в какой степени изменение уровня обслуживания было результатом влияния экстенсивных факторов.

Необходимо отметить, что увеличение средней продолжительности рабочего дня персонала центра стало результатом изменения структуры как но признаку профессии и специальности, так и по условиям труда. Что же касается составляющих факторов увеличения среднечасового, обслуживания, то на данном уровне аналитической информации невозможно выяснить, стало ли это увеличение результатом интенсификации труда или следствием ухудшения качественных характеристик труда персонала.

Здесь же хотелось бы отметить чрезвычайно неблагоприятное влияние на работу персонала такого фактора, как уровень укомплектованности штатов.

Так как в целом по центру недостающее число занимаемых должностей составляет 11 (табл 3.7), можно говорить о превышении норм обслуживания в расчете на число подопечных установленных штатными нормативами. Превышение этих норм также свидетельствует о снижении качества услуг, предоставляемых центром подопечным города.

На основании проведенного анализа состояния трудовых ресурсов в центре социального обслуживания населения можно сделать следующие выводы:

1. В отчетном году произошло изменение структуры персонала центра, в результате чего снизился уровень квалификации и увеличилось число работников, наблюдались высокий уровень текучести кадров и общая нестабильность состава работников.

2. Низкий уровень укомплектованности и существующая система организации труда предполагают повышение уровня совместительства, а также повышение интенсивности и напряженности труда в целях выполнения центром своих функций в полном объеме

На взгляд автора курсовой работы, главным образом надо присмотреть политику принятия новых работников, возможно делать более тщательный обзор, и обратиться в службу занятости для подбора прочего персонала.

Тенденция текучести кадров, характерная для многих отраслей бюджетной сферы, может быть преодолена лишь при решении задачи обеспечения достаточного и сравнимого с показателями других сфер народного хозяйства уровня оплаты труда персонала.

2. Уровень использования трудовых ресурсов можно охарактеризовать повышением уровня загруженности работников, ростом уровня обслуживания как показателя производительности труда, а также превышением некоторых норм труда, в частности, норм обслуживания коек.

К сожалению’ данные показатели не позволяют оценить реальный уровень интенсификации труда и качества обслуживания населения. Однако необходимо отметить, что при неукомллектованности штатов невозможным становится обеспечение уровня производительности труда, достаточного для выполнения центром своих функций, и высокого уровня качества обслуживания одно временно. Достижение этих задач требует повышения показателя укомплектованности и квалификации штатов, а также проведения комплексных и активных мероприятий по повышению интенсивности и качества труда работников центра.

Источник: studentopedia.ru

Презентация на тему Аудит человеческих ресурсов

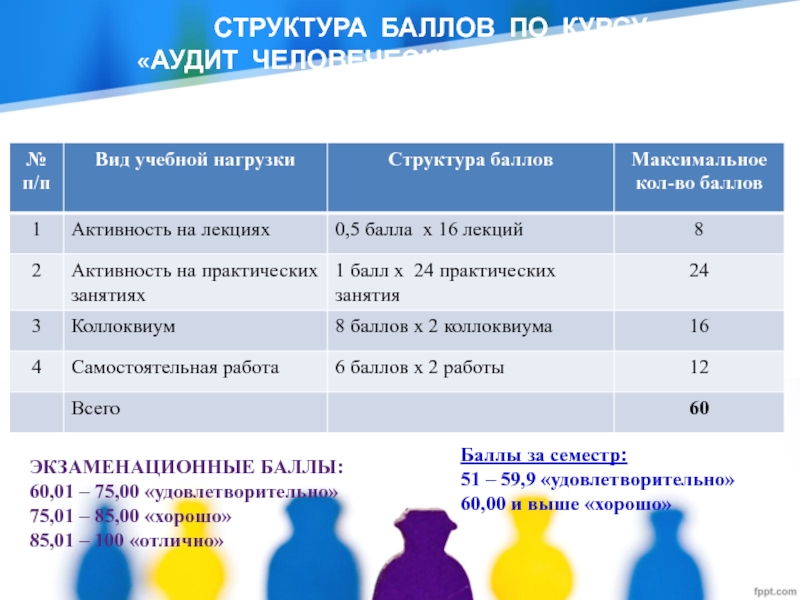

СТРУКТУРА БАЛЛОВ ПО КУРСУ «АУДИТ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ» ЭКЗАМЕНАЦИОННЫЕ БАЛЛЫ: 60,01 – 75,00 «удовлетворительно» 75,01 – 85,00 «хорошо» 85,01 – 100 «отлично» Баллы за семестр: 51 – 59,9 «удовлетворительно» 60,00 и

Слайды и текст этой презентации

Слайд 1АУДИТ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

Автор курса подготовки бакалавров: к.э.н.,

доцент Щеголева Т.В.

Слайд 2СТРУКТУРА БАЛЛОВ ПО КУРСУ «АУДИТ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ»

ЭКЗАМЕНАЦИОННЫЕ

БАЛЛЫ:

60,01 – 75,00 «удовлетворительно»

75,01 – 85,00 «хорошо»

85,01

– 100 «отлично»

Баллы за семестр:

51 – 59,9 «удовлетворительно»

60,00 и выше «хорошо»

Слайд 3

1. Понятие, назначение и организационно-правовые основы аудита

человеческих ресурсов

2. Методология и виды аудита человеческих

3. Проведение аудита человеческих ресурсов

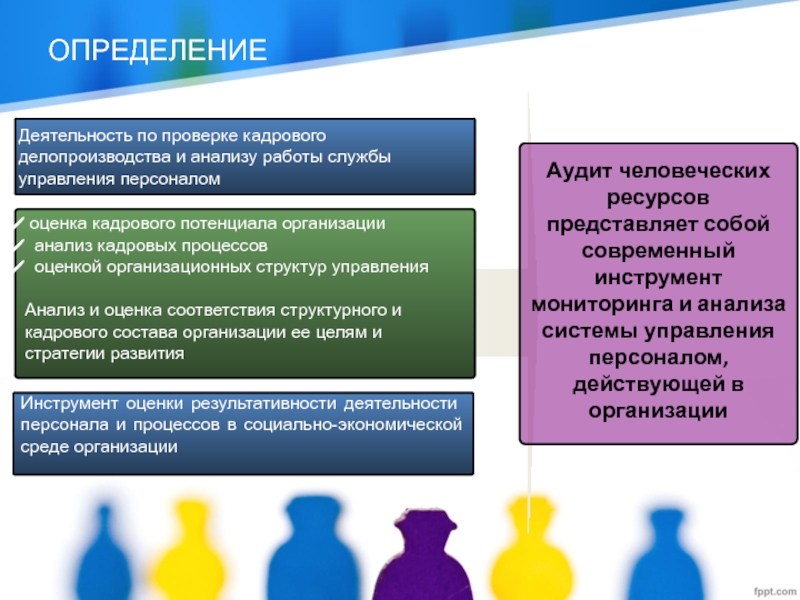

Слайд 4ОПРЕДЕЛЕНИЕ

Аудит человеческих ресурсов представляет собой современный инструмент

мониторинга и анализа системы управления персоналом, действующей

Деятельность по проверке кадрового делопроизводства и анализу работы службы управления персоналом

оценка кадрового потенциала организации

анализ кадровых процессов

оценкой организационных структур управления

Анализ и оценка соответствия структурного и кадрового состава организации ее целям и стратегии развития

Инструмент оценки результативности деятельности персонала и процессов в социально-экономической среде организации

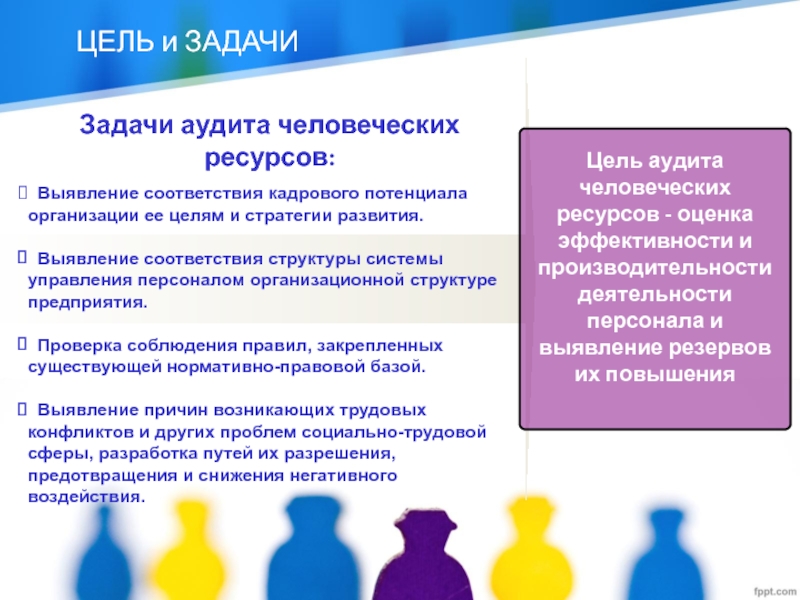

Слайд 5ЦЕЛЬ и ЗАДАЧИ

Цель аудита человеческих ресурсов —

оценка эффективности и производительности деятельности персонала и

выявление резервов их повышения

Задачи аудита человеческих ресурсов:

Выявление соответствия кадрового потенциала организации ее целям и стратегии развития.

Выявление соответствия структуры системы управления персоналом организационной структуре предприятия.

Проверка соблюдения правил, закрепленных существующей нормативно-правовой базой.

Выявление причин возникающих трудовых конфликтов и других проблем социально-трудовой сферы, разработка путей их разрешения, предотвращения и снижения негативного воздействия.

Слайд 6

Объекты:

трудовой коллектив организации;

методы и

принципы управления персоналом;

конкретное направление производственной деятельности.

Субъекты:

руководство организации;

акционеры;

руководство вышестоящих организаций;

государственные исполнительные органы;

персонал организации;

консультанты и эксперты;

профсоюзные организации;

клиенты и партнеры организации.

Основные направления

аудита человеческих ресурсов:

1. Оценка кадрового потенциала организации, включающая в себя анализ количественных и качественных характеристик персонала.

2. Оценка организационных структур управления.

3. Диагностика и оценка эффективности кадровых процессов и процедур управления персоналом.

НАПРАВЛЕНИЯ, ОБЪЕКТЫ И СУБЪЕКТЫ

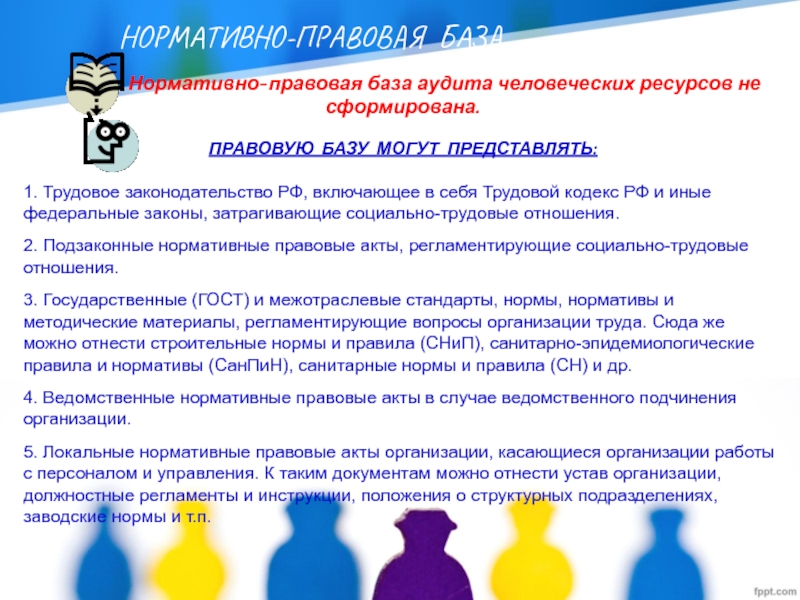

Слайд 7НОРМАТИВНО-ПРАВОВАЯ БАЗА

Нормативно-правовая база аудита

человеческих ресурсов не сформирована.

ПРАВОВУЮ БАЗУ МОГУТ ПРЕДСТАВЛЯТЬ:

1. Трудовое законодательство РФ, включающее в себя Трудовой кодекс РФ и иные федеральные законы, затрагивающие социально-трудовые отношения.

2. Подзаконные нормативные правовые акты, регламентирующие социально-трудовые отношения.

3. Государственные (ГОСТ) и межотраслевые стандарты, нормы, нормативы и методические материалы, регламентирующие вопросы организации труда. Сюда же можно отнести строительные нормы и правила (СНиП), санитарно-эпидемиологические правила и нормативы (СанПиН), санитарные нормы и правила (СН) и др.

4. Ведомственные нормативные правовые акты в случае ведомственного подчинения организации.

5. Локальные нормативные правовые акты организации, касающиеся организации работы с персоналом и управления. К таким документам можно отнести устав организации, должностные регламенты и инструкции, положения о структурных подразделениях, заводские нормы и т.п.

Слайд 8

2. Социально-психологические

3. Экономические

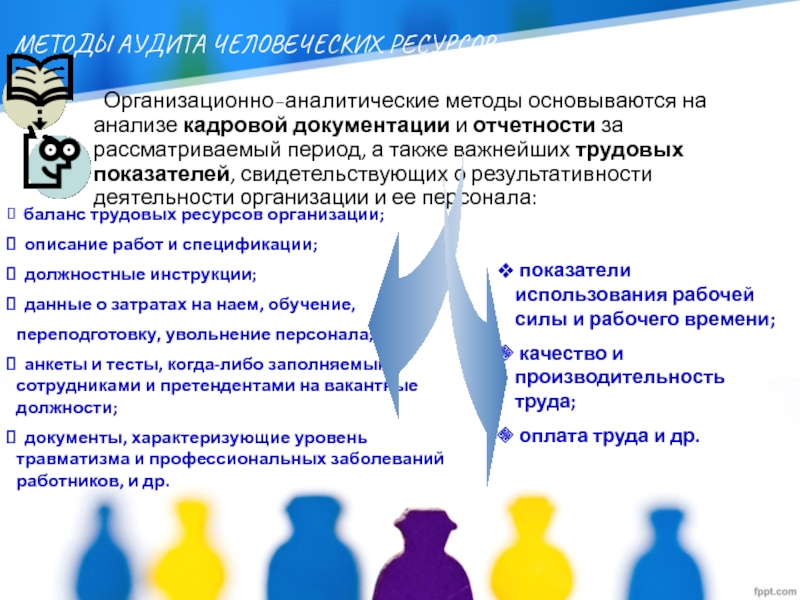

Слайд 9 Организационно-аналитические методы основываются на анализе кадровой документации

и отчетности за рассматриваемый период, а также

важнейших трудовых показателей, свидетельствующих о результативности деятельности организации и ее персонала:

МЕТОДЫ АУДИТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

баланс трудовых ресурсов организации;

описание работ и спецификации;

должностные инструкции;

данные о затратах на наем, обучение,

переподготовку, увольнение персонала;

анкеты и тесты, когда-либо заполняемыми сотрудниками и претендентами на вакантные должности;

документы, характеризующие уровень травматизма и профессиональных заболеваний работников, и др.

показатели использования рабочей силы и рабочего времени;

качество и производительность труда;

оплата труда и др.

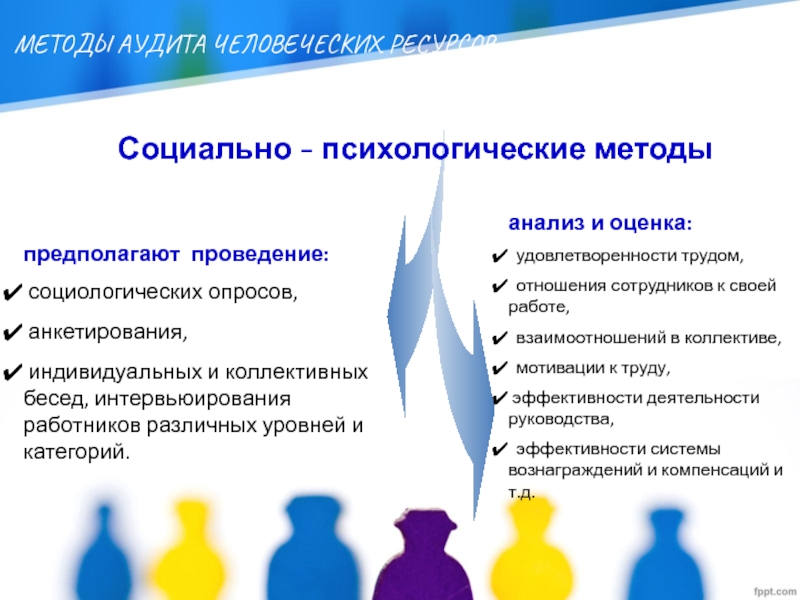

Слайд 10предполагают проведение:

коллективных бесед, интервьюирования работников различных уровней и

анализ и оценка:

удовлетворенности трудом,

отношения сотрудников к своей работе,

взаимоотношений в коллективе,

мотивации к труду,

эффективности деятельности руководства,

эффективности системы вознаграждений и компенсаций и т.д.

Социально — психологические методы

МЕТОДЫ АУДИТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

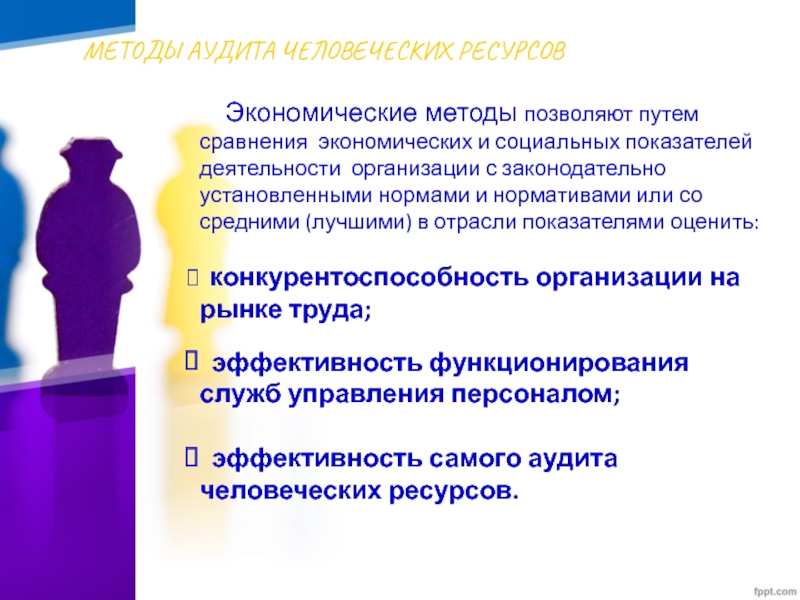

Слайд 11 Экономические методы позволяют путем сравнения

экономических и социальных показателей деятельности организации с

законодательно установленными нормами и нормативами или со средними (лучшими) в отрасли показателями оценить:

конкурентоспособность организации на рынке труда;

эффективность функционирования служб управления персоналом;

эффективность самого аудита человеческих ресурсов.

МЕТОДЫ АУДИТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

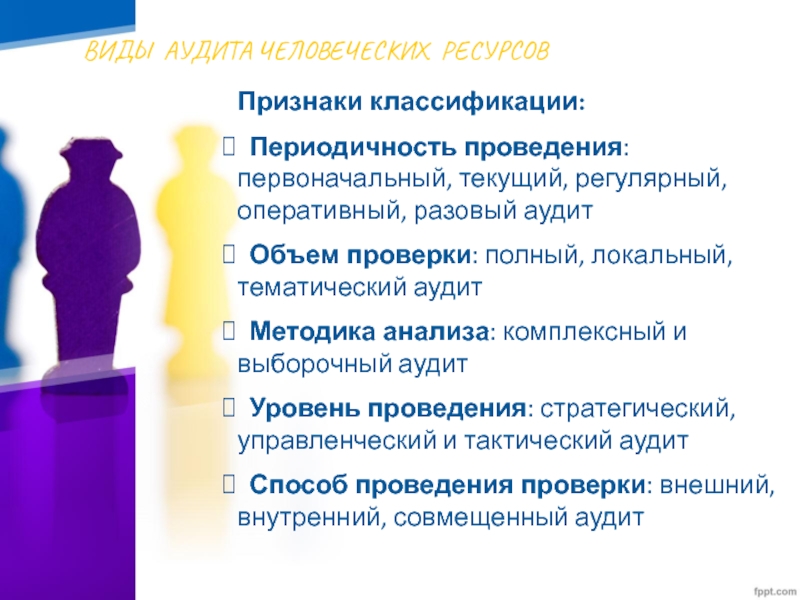

Слайд 12Признаки классификации:

Периодичность проведения: первоначальный, текущий, регулярный,

оперативный, разовый аудит

Объем проверки: полный, локальный,

тематический аудит

Методика анализа: комплексный и выборочный аудит

Уровень проведения: стратегический, управленческий и тактический аудит

Способ проведения проверки: внешний, внутренний, совмещенный аудит

ВИДЫ АУДИТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

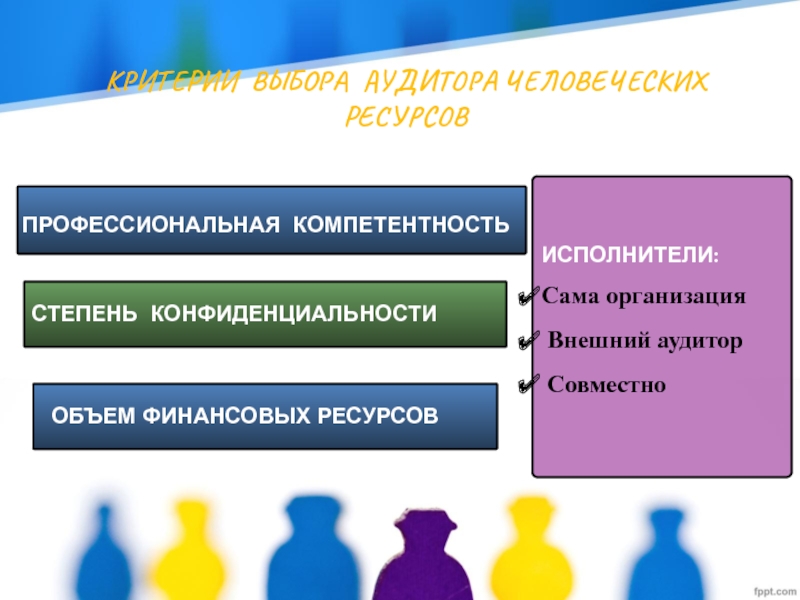

Слайд 13КРИТЕРИИ ВЫБОРА АУДИТОРА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

ИСПОЛНИТЕЛИ:

Сама организация

Внешний

аудитор

Совместно

ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ

СТЕПЕНЬ КОНФИДЕНЦИАЛЬНОСТИ

ОБЪЕМ ФИНАНСОВЫХ РЕСУРСОВ

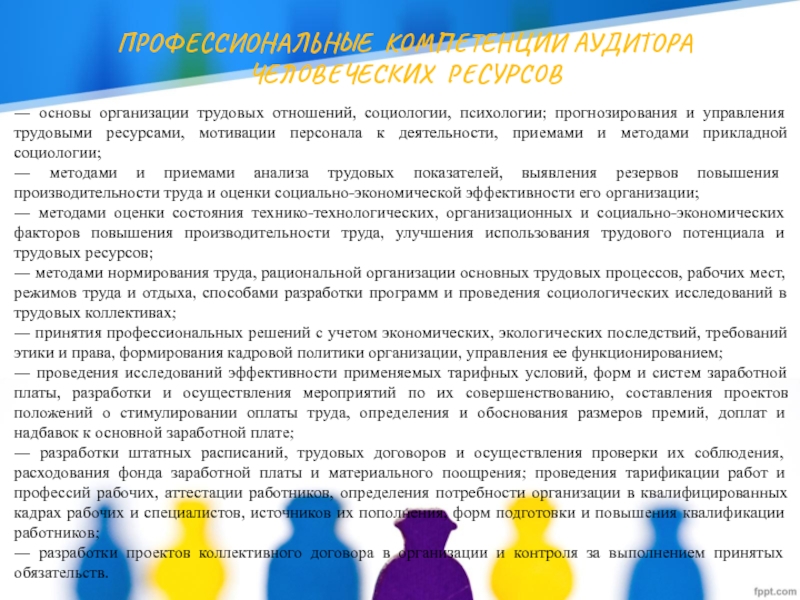

Слайд 14ПРОФЕССИОНАЛЬНЫЕ КОМПЕТЕНЦИИ АУДИТОРА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

― основы организации

трудовых отношений, социологии, психологии; прогнозирования и управления

трудовыми ресурсами, мотивации персонала к деятельности, приемами и методами прикладной социологии;

― методами и приемами анализа трудовых показателей, выявления резервов повышения производительности труда и оценки социально-экономической эффективности его организации;

― методами оценки состояния технико-технологических, организационных и социально-экономических факторов повышения производительности труда, улучшения использования трудового потенциала и трудовых ресурсов;

― методами нормирования труда, рациональной организации основных трудовых процессов, рабочих мест, режимов труда и отдыха, способами разработки программ и проведения социологических исследований в трудовых коллективах;

― принятия профессиональных решений с учетом экономических, экологических последствий, требований этики и права, формирования кадровой политики организации, управления ее функционированием;

― проведения исследований эффективности применяемых тарифных условий, форм и систем заработной платы, разработки и осуществления мероприятий по их совершенствованию, составления проектов положений о стимулировании оплаты труда, определения и обоснования размеров премий, доплат и надбавок к основной заработной плате;

― разработки штатных расписаний, трудовых договоров и осуществления проверки их соблюдения, расходования фонда заработной платы и материального поощрения; проведения тарификации работ и профессий рабочих, аттестации работников, определения потребности организации в квалифицированных кадрах рабочих и специалистов, источников их пополнения, форм подготовки и повышения квалификации работников;

― разработки проектов коллективного договора в организации и контроля за выполнением принятых обязательств.

Слайд 15

1. Подготовительный

2. Сбор информации

3. Обработка и анализ

информации

4. Обобщение и представление оценочных результатов, выводы

и рекомендации

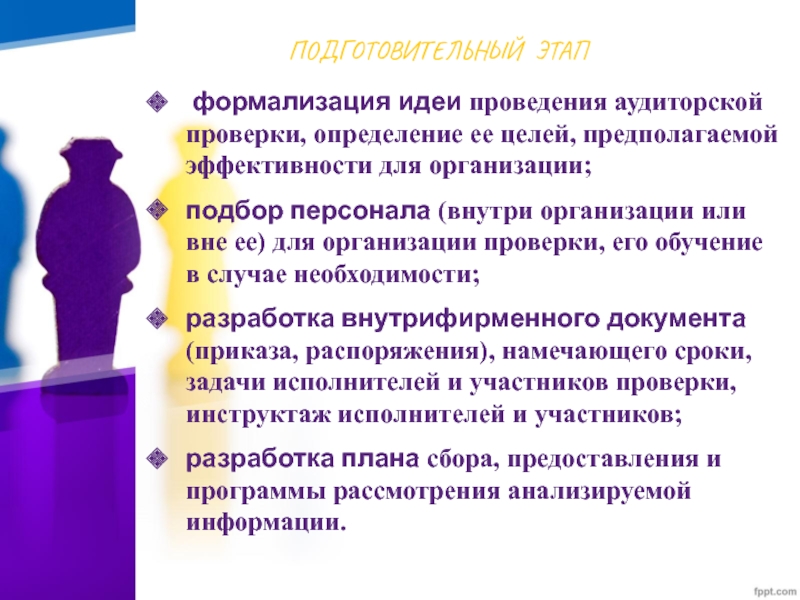

Слайд 16 формализация идеи проведения аудиторской проверки, определение

ее целей, предполагаемой эффективности для организации;

персонала (внутри организации или вне ее) для организации проверки, его обучение в случае необходимости;

разработка внутрифирменного документа (приказа, распоряжения), намечающего сроки, задачи исполнителей и участников проверки, инструктаж исполнителей и участников;

разработка плана сбора, предоставления и программы рассмотрения анализируемой информации.

Слайд 17

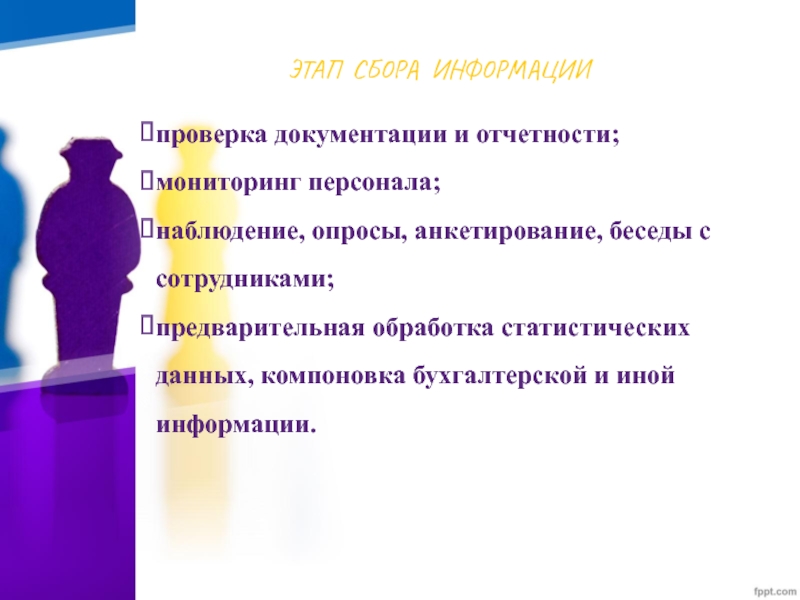

проверка документации и отчетности;

мониторинг персонала;

наблюдение, опросы, анкетирование, беседы с сотрудниками;

предварительная

обработка статистических данных, компоновка бухгалтерской и иной информации.

ЭТАП СБОРА ИНФОРМАЦИИ

Слайд 18

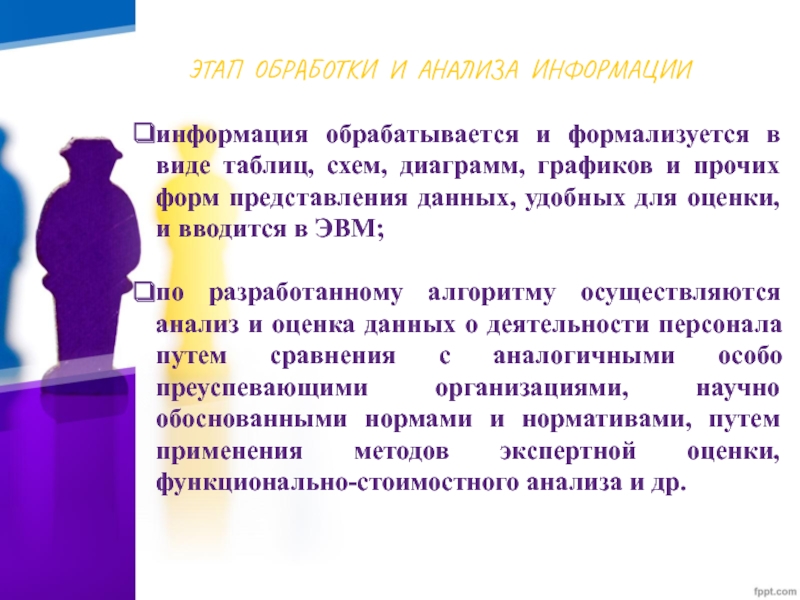

информация обрабатывается и формализуется в виде

таблиц, схем, диаграмм, графиков и прочих форм

представления данных, удобных для оценки, и вводится в ЭВМ;

по разработанному алгоритму осуществляются анализ и оценка данных о деятельности персонала путем сравнения с аналогичными особо преуспевающими организациями, научно обоснованными нормами и нормативами, путем применения методов экспертной оценки, функционально-стоимостного анализа и др.

ЭТАП ОБРАБОТКИ И АНАЛИЗА ИНФОРМАЦИИ

Слайд 19

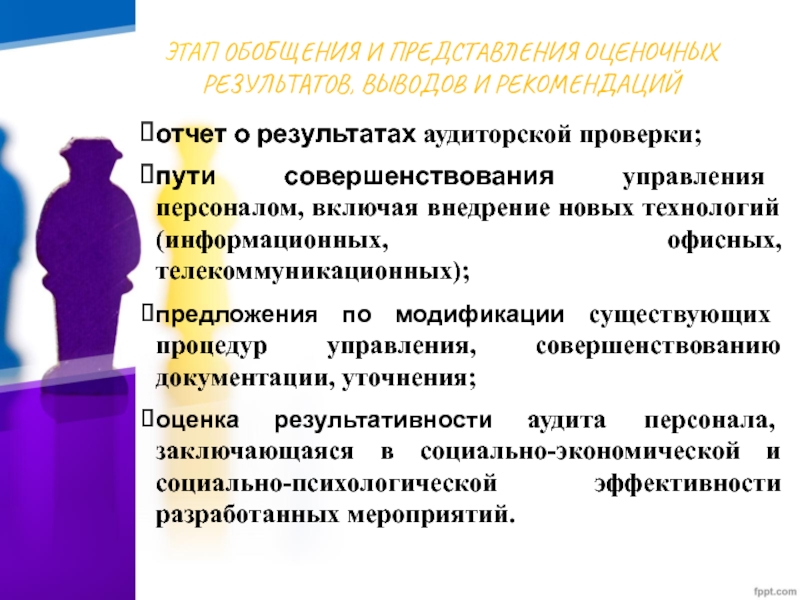

отчет о результатах аудиторской проверки;

управления персоналом, включая внедрение новых технологий (информационных,

предложения по модификации существующих процедур управления, совершенствованию документации, уточнения;

оценка результативности аудита персонала, заключающаяся в социально-экономической и социально-психологической эффективности разработанных мероприятий.

ЭТАП ОБОБЩЕНИЯ И ПРЕДСТАВЛЕНИЯ ОЦЕНОЧНЫХ РЕЗУЛЬТАТОВ, ВЫВОДОВ И РЕКОМЕНДАЦИЙ

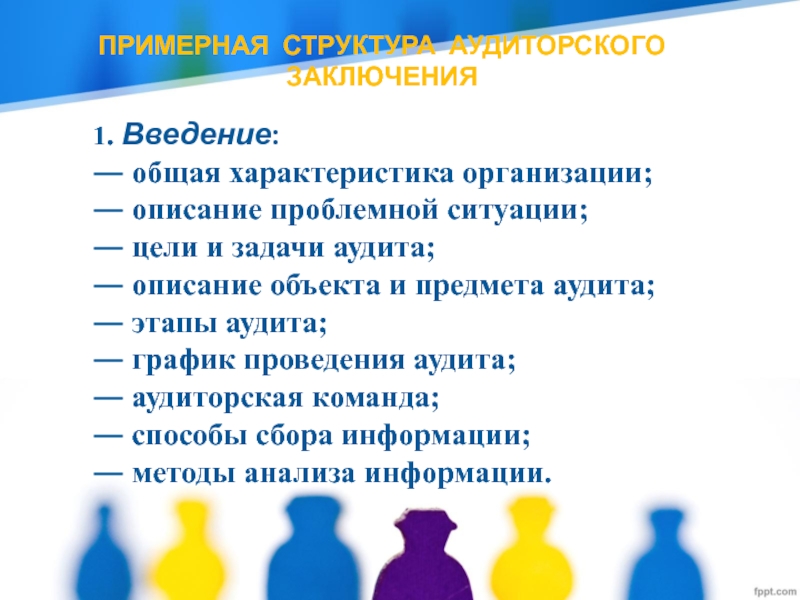

Слайд 20ПРИМЕРНАЯ СТРУКТУРА АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

1. Введение:

― общая

характеристика организации;

― описание проблемной ситуации;

―

цели и задачи аудита;

― описание объекта и предмета аудита;

― этапы аудита;

― график проведения аудита;

― аудиторская команда;

― способы сбора информации;

― методы анализа информации.

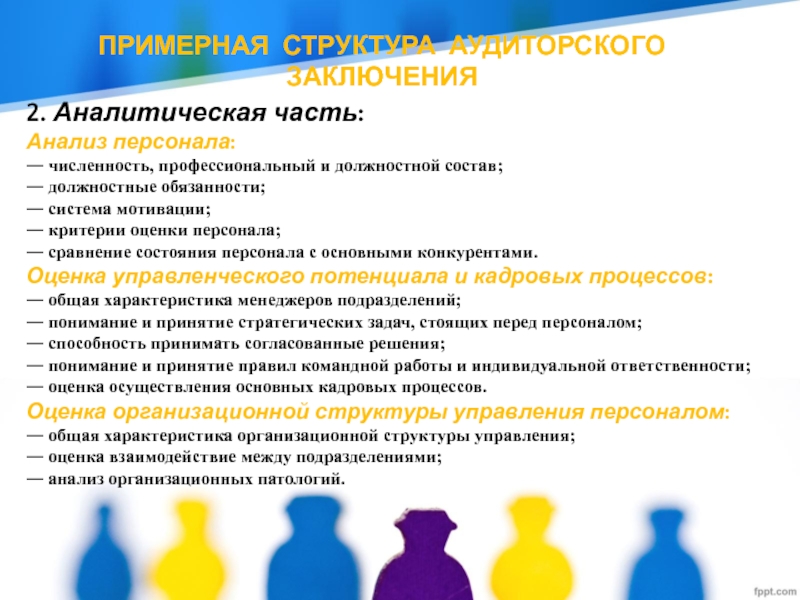

Слайд 21ПРИМЕРНАЯ СТРУКТУРА АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

2. Аналитическая часть:

Анализ

персонала:

― численность, профессиональный и должностной состав;

― должностные обязанности;

― система мотивации;

― критерии оценки персонала;

― сравнение состояния персонала с основными конкурентами.

Оценка управленческого потенциала и кадровых процессов:

― общая характеристика менеджеров подразделений;

― понимание и принятие стратегических задач, стоящих перед персоналом;

― способность принимать согласованные решения;

― понимание и принятие правил командной работы и индивидуальной ответственности;

― оценка осуществления основных кадровых процессов.

Оценка организационной структуры управления персоналом:

― общая характеристика организационной структуры управления;

― оценка взаимодействие между подразделениями;

― анализ организационных патологий.

Слайд 22ПРИМЕРНАЯ СТРУКТУРА АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ

3. Рекомендации по повышению

результативности деятельности персонала:

Для руководства организации:

― указывают на стратегические ошибки в области управления человеческими ресурсами;

― дают рекомендации по исправлению ошибок.

Для линейных менеджеров:

― суммируют их цели и обязанности в области управления персоналом: привлечение к отбору кандидатов на вакансии, обучение персонала, проведение оценки, мотивация персонала;

― дают рекомендации по повышению результативности труда персонала.

Для менеджеров по управлению персоналом:

― выделяют области хорошего и недостаточного исполнения в сфере найма, оценки, обучения, мотивации персонала и пр.;

― дают рекомендации по усилению слабых сторон.

Источник: thepresentation.ru