Целью проведения аудиторской проверки является выражение нашего мнения относительно достоверности финансовой и иной, связанной с ней отчетности. Мнение аудиторов по предоставленной финансовой и иной, связанной с ней отчетности формируется в виде письменного аудиторского заключения. В соответствии с национальным стандартом аудиторской деятельности № 79 «Аудиторский отчет и аудиторское заключение о финансовой отчетности»; «аудиторское заключение — документ, содержащий выраженное в письменной форме мнение аудиторской организации о достоверности финансовой отчетности и соответствии порядка ведения бухгалтерского учета требованиям, установленным законодательством и доступный для пользователей финансовой отчетности хозяйствующего субъекта».17

Процесс проверки хозяйствующего субъекта включает в себя сбор аудиторских доказательств, полученных в ходе проведения аудиторских процедур и тестов систем внутреннего контроля. В соответствии с национальным стандартом аудиторской деятельности № 50 «Аудиторские доказательства»; «аудиторские доказательства — информация, собранная аудиторской организацией в ходе аудиторской проверки и обосновывающая аудиторское заключение».18 Предоставленная руководством Предприятия финансовая и иная, связанная с ней отчетность, тестируется на выборочной основе, и они несут ответственность в пределах аудиторского риска, определенного в соответствии с внутренними стандартами ООО «FTF-AUDIT». Поскольку Национальный стандарт аудита (НСА) № 9 «Существенность и аудиторский риск» не устанавливает предельно допустимый уровень существенности, аудиторы вправе самостоятельно установить такой уровень. Уровень существенности информации, содержащейся в финансовой и иной, связанной с ней отчетности определен 4-10 % от показателя прибыли от общехозяйственной деятельности предприятия, и уровень аудиторского риска 4-10% от того же показателя. При этом аудиторы планировали и проводили аудиторскую проверку таким образом, чтобы она представляла разумную основу для выражения мнения аудиторов.

Хлопцов Д. М. «ОЦЕНКА ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА: ОСОБЕННОСТИ В СВЯЗИ С ВВЕДЕНИЕМ НОВЫХ ФСБУ»

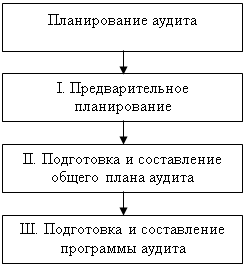

Планирование, являясь начальным этапом проведения аудита, состоит в разработке аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также в разработке аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о финансовой отчетности хозяйствующего субъекта.19

На рисунке 4 схематично изображены основные этапы планирования аудиторской проверки.

Рис. 4. Основные этапы планирования аудиторской проверки

На этапе предварительного планирования аудитор должен ознакомиться с финансово-хозяйственной деятельностью хозяйствующего субъекта. Ознакомление с деятельностью хозяйствующего субъекта – это непрерывный процесс сбора и оценки информации и соотнесение итогов приобретенных знаний с аудиторскими доказательствами на всех стадиях проверки. На этапе предварительного планирования аудиторская организация оценивает возможность проведения аудита. В случае, если аудиторская организация считает возможным проведение аудита, она переходит к формированию штата для проведения аудита.

Особенности получения аудиторских доказательств в некоторых конкретных случаях

Общий план аудита служит руководством в осуществлении программы аудита. В общем, плане аудиторская организация предусматривает сроки проведения аудита и составляет график проведения аудита, подготовки отчета (письменной информации руководству хозяйствующего субъекта) и аудиторского заключения, а также определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля и оценки рисков аудита.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией ассистентам аудитора и одновременно является для руководителей аудиторской организации и аудиторской группы средством контроля качества работы.

На этапе подготовки аудиторской проверки, нами были составлены план и программа проведения аудита ОАО Предприятия «Х», которые приведены в приложении – так можно

Разработанные план и программа аудита включает пообъектную проверку финансовой отчётности ОАО Предприятия «Х» и проверку соответствия финансовой отчётности требованиям действующего законодательства.

В этой связи можно выделить следующие направления проверки на соответствие финансовой отчётности:

· Гражданскому кодексу Республики Узбекистан;

· Налоговому кодексу Республики Узбекистан;

· Закону Республики Узбекистан «О бухгалтерском учёте»;

· Правилам по заполнению форм финансовой отчетности Республики Узбекистан;

· Национальному стандарту бухгалтерского учета Республики Узбекистан (НСБУ) N 1 «Учетная политика и финансовая отчетность»;

· Национальному стандарту бухгалтерского учета Республики Узбекистан (НСБУ) N 3 «Отчет о финансовых результатах»;

· Национальному стандарту бухгалтерского учета Республики Узбекистан (НСБУ) N 9 «Отчет о денежных потоках»;

· Национальному стандарту бухгалтерского учета Республики Узбекистан (НСБУ) N 15 «Бухгалтерский баланс»

· Другие действующие нормативные акты, регламентирующие финансово — хозяйственную деятельность.

Аудиту подвергаются бухгалтерский баланс, отчёт о финансовых результатах и другие формы финансовой отчётности, которые были перечислены в первой главе данной работы.

В процессе проведения аудита финансовой отчётности на соответствие нормам действующего законодательства предполагается решить следующие задачи:

· подтвердить достоверность показателей отчётности;

· проверить правильность оценки статей отчётности.

Подтверждение достоверности показателей отчётности подразумевает изучение результатов инвентаризации, проводимой перед составлением годового отчёта.

Проверка правильности оценки статей отчётности позволяет удостовериться в соблюдении следующих принципиальных положений при её составлении:

· отражение в отчётности предприятия стоимости имущества и обязательств должно производиться в сумах;

· оценка имущества и обязательств должна осуществляться путём суммирования произведённых расходов;

· зачёт между статьями активов и пассивов, статьями прибылей и убытков не допускается;

· методики формирования показателей отчётности должны соответствовать требованиям нормативных документов.

Пообъектная проверка финансовой отчётности предполагает проверку в разрезе элементов финансовой отчётности ОАО Предприятия «Х». Среди таких элементов можно выделить: разделы баланса и их соотношение и статьи баланса и их соотношение внутри раздела. Собирая доказательства достоверности (недостоверности) каждого отдельного элемента отчётности, аудитор получает общее представление об отчётности в целом.

Проведение пообъектной проверки было осуществлено по следующим направлениям:

· оценка системы внутреннего контроля, учетной политики и организации бухгалтерского учета на предприятии;

· аудит учета основных средств и капитальных вложений;

· аудит учета нематериальных активов;

· аудит учета инвестиций (финансовых вложений);

· аудит учета товарно-материальных запасов;

· аудит расчетов с персоналом по оплате труда;

· аудит учета денежных средств;

· аудит расчетов с дебиторами и кредиторами;

· аудит налоговых платежей и обязательных отчислений;

· аудит сохранности имущества, инвентаризации имущества.

В ходе аудиторской проверки была проанализирована система внутреннего контроля ОАО Предприятия «Х», было установлено, что с точки зрения оценки эффективности системы бухгалтерского учета, в основном, были отмечены полнота, правильность и своевременность регистрации хозяйственных операций в бухгалтерских регистрах. Предприятием соблюдается установленный порядок ведения бухгалтерского учета и составления финансовой отчетности. Аудиторами система внутреннего контроля оценена как действенная, но с присущими нормальными хозяйственными рисками не обнаружения ошибок.

По итогам проведения аудита учета основных средств установлено, что первоначальная (восстановительная) стоимость основных средств на 01.01.2008г. до переоценки — 248604 тыс. сум, после переоценки составила 252397 тыс. сум, износ на ту же дату до переоценки — 166820 тыс. сум, после переоценки составил 169028 тыс. сум, что соответствует данным учета. Аудитом выборочно проверены правильность отнесения основных средств по группам и правильность применения норм амортизации в соответствии со статьей 144 Налогового Кодекса.

Отклонений по применению норм амортизации не выявлено. Амортизация основных средств начисляется прямолинейным методом. Всего за 2008 год начислено амортизации 12315,6 тыс. сум. Ежемесячно разрабатываются ведомости расчета износа основных средств.

При аудите учета нематериальных активов мы установили, что в качестве нематериальных активов в учете ОАО Предприятия «Х» числится программное обеспечение по восстановительной стоимости 3920 тыс. сум и амортизацией 3920 тыс. сум. В связи с полным начислением амортизации нематериальных активов нами была дана рекомендация списать их с баланса предприятия.

В ходе аудита также было установлено, что предприятие имеет на балансе инвестиции в дочерние, зависимые общества и другие хозяйствующие общества. В счет уставного фонда дочернего предприятия «У» были переданы кран козловой (1976 г.в.) по нулевой остаточной стоимости и оборудование «GALAXY-2» (2000 г.в.) остаточной стоимостью 26010,557 тыс. сум. Однако нами было отмечено, что передавать имущество по нулевой стоимости представляется нам некорректным, так как в данном случае сумма инвестиции, которая должна быть отражена по счету 0620 «Инвестиции в дочерние хозяйственные общества» будет также нулевой, поэтому необходимо передавать основные средства по оценочной или справедливой стоимости.

Аудит учета товарно-материальных запасов показал, что остатки товарно– материальных запасов на 1 января 2008 года составили 27002,0 тыс. сум и на 1 января 2009 года 24066,0 тыс. сум в виде производственных запасов. Учет ТМЗ на предприятии «Х» ведется по местам хранения и по центрам ответственности. Материальные отчеты по хозяйственным складам представляются в бухгалтерию ежемесячно.

Замечаний по учету данных ценностей не имеется. Изученная аудитом система внутреннего контроля предприятия и вывод по выборочной проверке складского учета позволяет утверждать, что сохранность материальных активов на предприятии обеспечена на должном уровне. Инвентаризация товарно-материальных ценностей производится на складах по мере необходимости при смене материально-ответственных лиц.

При аудите учета денежных средств нами было установлено, что Остаток денежных средств в кассе на 01.01.2009 г. –266 сум 37 тийин, что соответствует данным главной книги. Прием наличных денег производится по приходным ордерам, выдача на основании расходных ордеров с приложением ведомостей, приказов и т.п.

Наличные денежные средства, предназначенные для выплаты заработной платы, использовались только по назначению. Нецелевого использования денег не установлено. Предприятие имеет первичный расчетный счет, валютные счета и блок-счета в АКБ Капитал банке. Отклонений по данному разделу учета не выявлено.

В ходе аудита расчетов с персоналом по оплате труда было выявлено, что на Предприятии утверждено штатное расписание работников. Применяются повременная, повременно- премиальная, сдельно-премиальная формы оплаты труда. Аудитом проверено выборочным методом начисление заработной платы по 10-ти сотрудникам из разных структурных подразделений.

Установлено следующее: расчет заработной платы производится автоматизированным способом. Каждому виду оплаты труда и социальным выплатам присвоен код, в соответствии с которыми шифруются все расчеты с персоналом. Ежемесячно распечатываются расчетные листки с расшифровкой начисленных выплат, которые подшиваются в лицевые счета каждого сотрудника.

При аудите расчетов с дебиторами и кредиторами нами было установлено, что аналитический учет задолженности ведется в разрезе каждого заключенного контракта. Дебиторская задолженность отражена в балансе на 01.01.2008 года –181214,0 тыс. сум из которой сумма 66530 тыс. сум является просроченной. Кроме того, по данным Предприятия текущие обязательства на 01.01.2008г. составили 415355,0 тыс. сум, по состоянию на 01.01.2009 г. – 122474,0 тыс. сум, долгосрочных обязательств не имеется. Просроченной кредиторской задолженности не имеется. Данные аналитического учета дебиторской и кредиторской задолженности соответствуют данным отчетности.

Также нами был проведен аудит налогов и обязательных платежей во внебюджетные фонды, по результатам которого, было установлено, что существенных расхождений по расчету облагаемого фонда оплаты труда для начисления единого социального платежа 24 % и страховых взносов граждан 2,5 % с данными ОАО Предприятия «Х» не выявлено. Предприятием начислено единого социального платежа 29924 тыс. сум и удержано с заработной платы работников страховых взносов в сумме 3117,1 тыс. сум. от облагаемой базы 124683,4 тыс. сум.

Вопрос правильности удержания налога на доходы физических лиц проверен выборочным методом. Проверено удержание налога у 10 человек из разных подразделений. Отмечены правильность удержания данного налога.

Что касается налога на добавленную стоимость: налогооблагаемый НДС оборот от основной деятельности составил за 2008 год по данным ОАО Предприятия «Х» 194068,0 тыс. сум, по данным аудита – 196039,5 тыс. сум. В облагаемый налогом на добавленную стоимость оборот аудитом включена стоимость проездных карточек, предоставленных предприятием сотрудникам, данная операция в целях налогообложения является реализацией и облагается НДС. Принятый предприятием НДС в зачет не отличается от данных аудита. В результате проверки была дана рекомендация произвести перерасчет налога на добавленную стоимость за 2008 год.

Налог на имущество ОАО Предприятия «Х» начислен в соответствии с разделом XI Налогового Кодекса РУз. Предприятие не пользуется льготами по налогу на имущество. За 2008 год начисленный налог на имущество ОАО Предприятия «Х» составил по данным бухгалтерского учета 1916,5 тыс. сум, по данным аудита 2059,12 тыс. сум. Разница вследствие арифметической ошибки, допущенной предприятием, составила 142,563 тыс. сум.

Финансовый результат ОАО Предприятия «Х» до уплаты налога на прибыль составил по данным предприятия 7000,5 тыс. сум, по данным аудита 6994,0 тыс. сум. Сумма корректировок аудита к финансовому результату по данным предприятия составила 6,5 тыс. сум (возврат ЕСП 530336, доначисление налога на имущество 142,5 тыс. сум и доначисление НДС 394,3 тыс. сум). По налогу на прибыль разница с аудитом составила 1306 тыс. сум к возврату. Нами было рекомендовано пересдать расчет налога на прибыль.

В ходе изучения материалов проведения инвентаризаций аудитом установлено, что инвентаризации ТМЦ и ОС на ОАО Предприятии «Х» проводятся своевременно и в полном объеме. На Предприятии определен круг материально – ответственных лиц, система контроля над сохранностью активов документирована. Описи товарно-материальных ценностей с подписью материально-ответственных лиц составлены и подписаны уполномоченной комиссией. На основании данных бухгалтерского учета и инвентаризационных описей составлены сличительные ведомости.

Источник: kazedu.com

Бухгалтерский аудит

Устраивает стоимость?

Оставьте заявку, чтобы ее зафиксировать.

Заказать аудит бухгалтерской отчетности

Бухгалтерский аудит — это независимая проверка бухгалтерской отчетности аудиторской фирмой или аудитором, целью которой является выявление недостоверной информации в первичных финансовых документах. Результатом такой проверки является: аудиторское заключение. Проведение аудита поможет вам ответить на такие вопросы как: правильно ли ведет учет ваша бухгалтерия; не приведет ли главбух компании к банкротству вашу фирму; правильно ли составляются счета-фактуры, акты, отчеты и прочая первичка; сумма налога, которую придется заплатить в отчетный период; сколько вам могут доначислить налогов и т.д.

GL Group Consulting поможем вам, провести аудит отчетности в Москве и Санкт-Петербурге (СПб) и выдаст аудиторское заключение.

Особенности нашей услуги

Обязательный бухгалтерский аудит – это профессиональная оценка текущего состояния бухучета вашей организации с выдачей аудиторского заключения.

Наша компания поможет вам провести качественную аудиторскую проверку бухгалтерского учета с многофакторным анализом предприятия, который основан на многолетнем опыте аудиторов GL Group Consulting в области регламентированного и управленческого учета, финансового консалтинга и практической работой с налоговыми органами России.

Мы профессионально проведем аудит бухгалтерии, предоставим развернутое заключение с учетом специфики именно вашего бизнеса.

Наши проекты

Организация аудиторской проверки

Услуги организации аудита бухгалтерии и бухгалтерского баланса GL Group Consulting заключается в следующем:

1. Анализ бухгалтерской базы данных, в которой непосредственно ведется учет, а также анализ всего объема первичной документации;

2. Выявление ошибок в бухучете аудитором с тщательным анализом и обсуждением внутри рабочей группы и заказчиком;

3. Аудиторская проверка бухгалтерии с точки зрения оценки налоговых рисков и минимизации их последствий для компании.

Проведение аудита бухгалтерского учета осуществляется на территории заказчика и в зависимости от масштабов бизнеса и объема технического задания занимает от 7 до 14 дней.

По итогам проведения проверки заказчику предоставляется профессиональное аудиторское заключение.

Как мы оказываем услуги аудита

Вопросы бухгалтерского аудита, консалтинговая компания GL Group Consulting решает по требованию собственника организации или учредителя. Как правило, в роли наших клиентов по аудиту бухгалтерии выступают государственные организации, финансово-экономические службы коммерческих компаний, производственные предприятия, участники ВЭД, представители транспортных компаний и инвесторы. Так как основная цель бухгалтерского аудита, является предоставление актуальной информации о реальном положении дел и правильности составления бухгалтерского баланса компании.

Что входит в стоимость

Стоимость бухгалтерского аудита формируется на основании сведений из листа оценки объема работ и требуемых операций. Исходя из полученных данных, мы формируем коммерческое предложение и производим оценку приблизительных трудозатрат.

В услуги по проведению аудиторской проверки GL Group Consulting входит: обсуждение с заказчиком цели бухгалтерского аудита компании; составление технического задания на аудиторскую проверку; определение перечня необходимых для анализа первичных документов; анализ бухгалтерского баланса; составление аудиторского заключения; консультирование по вопросам ведения бухгалтерского и налогового учета; детальный отчет с указанием всех недочетов, их суммового выражения и рекомендаций по их снижению и минимизации.

Как правило, цена аудиторской проверки основана на том, какие задачи ставит перед нами заказчик.

Преимущества

Окупаем проверку

В нашей практике не было еще ни одной проверки, где бы мы не нашли возможных рисков и скрытых резервов для оптимизации налоговой базы

Решаем любые задачи

Решаем любые задачи собственника, руководителя и главного бухгалтера, только практическими решениями и опытом накопленным за время работы

Гарантия на аудит 3 года

Работаем на рынке услуг аудита более 10 лет, в любое время готовы ответить на вопросы клиента в течение 3 лет после проведения аудита

Комплексная поддержка

В нашем штате бухгалтеры, юристы, аналитики, специалисты по МСФО, управленческому учету, 1С автоматизации в различных сферах

Совет всегда бесплатно

В период действия договора на аудит к нам всегда можно обратиться с вопросом и консультацией, мы всегда готовы ответить и встретиться лично

Эффективность аудита

Не переплачиваете за обучение аудитора, мы лучшие специалисты более чем в 20 видах деятельности ОКВЭД — у нас нет ассистентов на проверках

Источник: glgroup.su

63. Аудиторская проверка бухгалтерского баланса

Бухгалтерский баланс характеризует имущественное и финансовое положение организации на отчетную дату. Проверку показателей бухг. баланса целесообразно начинать с процедуры арифметических подсчетов итогов по группам статей, разделам и валюты баланса по активу и пассиву, а также сверки полученных результатов с данными, указанными в б/у организации.

Для подтверждения статей бухг. баланса используется процедура сверки тождественности показателей баланса и главной книги. При проведении такого сопоставления используются данные соответ. Регистров аналитического учета. При выявлении отклонений устанавливается их причина. Одной из важных процедур является проверка взаимоувязки показателей отчетных форм.

С этой целью сверяются показатели бух баланса с данными других отчетных форм.

64. Аудиторская проверка отчета о прибылях и убытках

Отчет о прибылях и убытках характеризует порядок формирования финансового результата финансово-хозяйственной деятельности организации. Перед началом проверки аудитор должен ознакомиться с результатами проверки учета финансовых результатов. Аудитору следует проверить арифметические подсчеты.

Для подтверждения достоверности и точности определения показателей отчетной формы производится сверка тождественности показателей графы 3 «за отчетный год» с данными главной книги и регистров аналитического учета по счетам учета доходов и расходов. Графа 4 формы №2 заполняется на основании данных графы №2 за предыдущий год. Проверяя Ф№2 аудитор особое внимание уделяет этапу, следующему после расчета финансового рез-та деятельности организ. Это – заполнение строк «Текущий налог на прибыль», «Отложенные налоговые активы», «Отложенные налоговые обязательства». Эти показатели исчисляются по нормам ПБУ 18/02 «Учет расчетов по налогу на прибыль».

65. Аудиторская проверка полноты информации, представленной в пояснительной записке.

Российские бух отчетности и пояснения к ней представляются в 2 видах документов, в формализованных таблицах и пояснительной записке. В таблицах представляются формы №3,4,5. Аудитор должен провести проверку правильности расчета чистых активов.

В составе первичной информации отраженной в пояснительной записке раскрываются следующие показатели: Общая выручка в т.ч. полученная от продажи внешним покупателям. Финансовый результат. Общая балансовая стоимость активов. Общая величина обязательств. Общая величина капитальных вложений в ОС и НМА. Общая величина амортизационных отчислений по ОС и НМА.

Аудитору необходимо проверить правильность и обоснованность данных показателей, и порядок сбора информации.

66. Сущность, функции и задачи внутреннего аудита

Существует много определений понятия внутр.аудита. ФПСАД N 29 «Рассмотрение работы внутреннего аудита» дает след-е опред-ие внутр.аудита: внутр-аудит — это контрольная деят-ть, осуществ-ая внутри орг-ии его подразделением — службой внутр.аудита. Внутр.аудит яв-ся деят-ью по предостав-ию независимых и объективных гарантий и консультаций, направ-ых на соверш-ие деят-ти орг-ии.

Внутр.аудит помогает орг-ии достичь постав-ых целей, исп-я систематизированный и последовательный подход к оценке и повышению эффективности процессов управ-я рисками, контроля и корпоративного управ-я. Такое опред-ие дает Институт внутр.ауд-ов.

Опыт показывает, что отсутствие контроля влечет за собой преднамеренные или непреднамеренные нарушения сотрудниками своих обязан-ей и нарушения регламентов деят-ти, к-ые влекут за собой ухудшение финн-го сост-я п/п или его деловой репутации. Наличие внутр.аудита яв-ся важным фактором для потенциальных инвесторов и кредиторов и повышает инвестиционную привлекательность компании.

Осн-ые функции внутр.аудита подразд-ся на контрольные, аналитические, информационные и консультационные. Контр-ые действия и процедуры связаны с: обеспечением сохранности активов; док-ой и факт-ой проверкой законности, эффективности и целесообразности совершенных операций;выявлением и реализацией резервов повышения эффект-ти деят-ти; прозрачностью системы экон-ой инф-ии; фин-ым сост-ем и эффект-ым исп-ем трудовых, матер-ых и финн-ых рес-в п/п; налоговым контролем; др.направлениями.

Анализ исп-ют для выявления откл-ий от плана, сметы, изучения текущей отч-ти, а также для опред-ия наиболее целесообразных методов проверки, оценки финн-го сост-я хозяйствующего субъекта или иного объекта внутр.аудита. Информационные функции состоят в своевременном доведении до рук-ва и менедж-в результ-в контроля и анализа, проведенных внутр.аудитом. Консультационные функции состоят в вып-ии формальных заданий, описанных в письменных соглашениях, а также выполнении консульт-ой деят-ти, такой как участие в постоянных и временных руководящих комитетах или проектных группах. Внутр.ауд-ры могут оказывать услуги по консульт-ю как часть тек.деят-ти, а также в ответ на запрос рук-ва. В задачи внутреннего аудита входит оценка системы внутреннего контроля в части достоверности финансовой информации, соблюдения законодательства, сохранности активов, эффективности и результативности деятельности отдельных функций и подразделений.

Источник: studfile.net