Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.88.28.

С 2021 года согласно пункту 45 ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н) в бухгалтерской (финансовой) отчетности необходимо раскрывать авансы, выданные в связи с приобретением запасов. Организация может принять решение о досрочном применении ФСБУ 5/2019.

Аналогичное требование есть в пункте 23 ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина России от 17.09.2020 № 204н вместе с ФСБУ 6/2020 «Основные средства»). ФСБУ 6/2020 и ФСБУ 26/2020 применяются, начиная с отчетности за 2022 год, но организация вправе применять указанные стандарты досрочно.

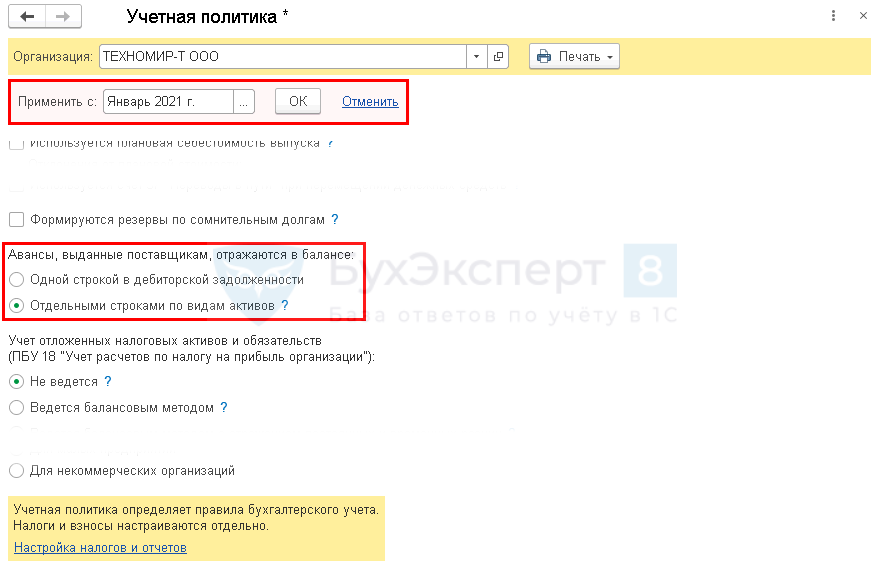

Начиная с версии 3.0.88 в «1С:Бухгалтерии 8 выданные авансы можно отражать в бухгалтерском балансе по разным строкам. Для этого в форме Учетная политика (раздел Главное — Настройки — Учетная политика) появился переключатель Авансы, выданные поставщикам, отражаются в балансе.

По умолчанию переключатель установлен в положение Одной строкой в дебиторской задолженности.

Для выполнения требований ФСБУ 5/2019 и ФСБУ 26/2020 переключатель следует установить в положение Отдельными строками по видам активов. В поле Применять с требуется указать период, начиная с отчетности за который будут действовать внесенные изменения.

Если выданные поставщикам авансы организация хочет отражать в балансе отдельными строками уже с отчетности за 2020 год, то для начала применения можно указать Декабрь 2020 г. (не обязательно начало 2020 гола).

В какую строку баланса будет включаться аванс, зависит от актива, который организация ожидает получить от поставщика.

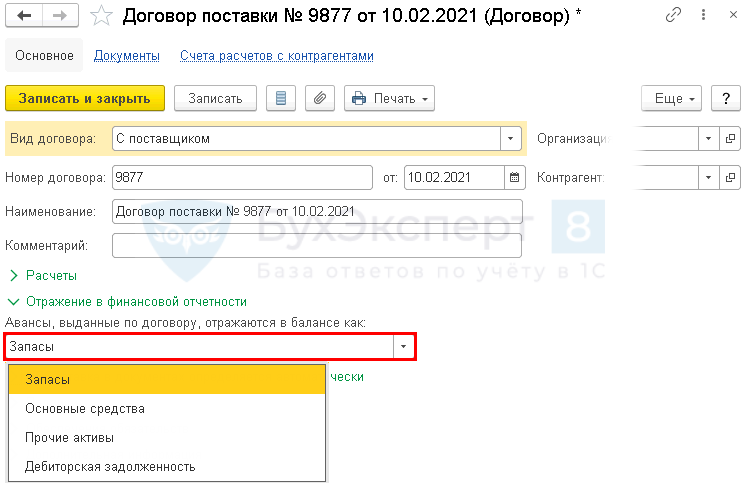

После внесенных изменений в настройки учетной политики в карточке договора с поставщиком (раздел Справочники – Покупки и продажи — Договоры) появляется новая сворачиваемая группа Отражение в финансовой отчетности, где размещается с дополнительный реквизит Авансы, выданные по договору, отражаются в балансе как.

Указанный реквизит (далее — признак отражения авансов в балансе) может принимать одно из следующих значений:

- Запасы;

- Основные средства;

- Прочие активы;

- Дебиторская задолженность.

По умолчанию признак отражения авансов в балансе установлен в значение Дебиторская задолженность.

Если аванс выдан поставщику с целью приобретения основных средств, то следует установить значение признака Основные средства. Если для приобретения сырья, материалов или товаров для перепродажи — то значение Запасы. Значение Прочие активы указывается в случаях приобретения прочих других активов (например, прав на использование программного обеспечения).

Не обязательно устанавливать значение признака отражения авансов в балансе для каждого договора с поставщиком. Достаточно выполнить инвентаризацию расчетов с поставщиками на конец отчетного периода и проставить признак только для незакрытых выданных авансов.

Значение признака отражения авансов в балансе, установленное в карточке договора с поставщиком, определяет, в какую строку баланса включаются авансы, выданные по указанному договору, при автоматическом заполнении бухгалтерской (финансовой) отчетности:

Начисления и предоплаты. Часть 6

- Основные средства – по строке 1190 «Прочие внеоборотные активы»;

- Запасы – по строке 1260 «Прочие оборотные активы»;

- Прочие активы – по строке 1260 «Прочие оборотные активы»;

- Дебиторская задолженность – по строке 1230 «Дебиторская задолженность».

Источник: buh.ru

Авансы выданные в балансе с 2021 года в 1С

Нормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской отчетности авансов, выданных поставщикам. Расскажем, в чем он заключается, как реализован в программе 1С 8.3 Бухгалтерия и что сделать, чтобы данные в балансе за прошлые годы заполнились автоматически.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь.

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Применять с — период, с которого применяется новый порядок отражения авансов (если нужно сформировать отчетность за 2020 год с учетом нового порядка, укажите Декабрь 2020 г.);

- Авансы, выданные поставщикам, отражаются в балансе — установите переключатель Отдельными строками по видам активов.

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов ( Справочники – Покупки и продажи – Договоры ). Такую же настройку можно сделать с помощью ОСВ по счету 60.02.

Авансы, выданные по договору, отражаются в балансе как :

- Запасы — предоплата по договору, по которому предусмотрена поставка активов, относящихся к категории запасов (стр. 1260 «Прочие оборотные активы»);

- Основные средства — предоплата по договору поставки основных средств (стр. 1190 «Прочие внеоборотные активы»);

- Прочие активы — предоплата по договору поставки прочих активов, не относящихся к запасам и ОС (стр. 1260 «Прочие оборотные активы»);

- Дебиторская задолженность — предоплата по прочим договорам (например, услуг), установлена по умолчанию (стр. 1230 «Дебиторская задолженность»).

Настройку следует делать только для тех договоров, по которым на отчетную дату есть незакрытые авансы. Например, перед заполнением баланса за 2021 год анализируется сальдо по счету 60.02 на 31.12.2021. Заполнять информацию по авансам, которые закрылись внутри года, не надо.

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса ( Отчеты – 1С –Отчетность – Регламентированные отчеты ).

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор : например, Договор поставки №154 от 01.03.2021.

Авансы по услугам не относятся к запасам, так как сами услуги запасы не формируют (только в составе НЗП или если являются расходами будущих периодов).

Авансы по услугам, которые не формируют запасов, а сразу признаются в расходах — это дебиторская задолженность (стр. 1230 баланса).

- внести информацию в договоры с авансами на конец отчетного периода по алгоритму выше;

- показатели прошлых периодов заполнятся в балансе автоматически в соответствии с настройками.

- внести информацию в договоры с авансами на конец отчетного периода (по алгоритму выше) в копии базы;

- заполнить баланс за 2019 (2020) в копии базы;

- суммы из строки 1230 «Дебиторская задолженность» автоматически перенесутся в другие строки в соответствии с настройками в договоре с поставщиком. Эти данные перенесите в ручном режиме в соответствующие графы БФО за 2021 год. В комментарии оставьте пометку о внесенных правках.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

Чтобы выданный аванс попал в баланс «очищенным» от НДС, в 1С должен быть зарегистрирован документ Счет-фактура полученный на аванс . Он формирует проводку Дт 68.02 Кт 76.ВА. На конец отчетного периода необходимо проконтролировать получение всех СФ на выданные авансы (если они с НДС) и зарегистрировать их в 1С.

См. также:

- ФСБУ 5/2019 «Запасы»: понятие и классификация запасов (из записи эфира от 30 ноября 2020 г.)

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- Запасы-2021: оцените свою готовность применять новый стандарт

- С 2021 года учитываем запасы по новым правилам!

- [15.03.2021 запись] Бухгалтерская отчетность за 2020 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Авансы выданные по ОС и запасам в балансе с 2021 года в 1С.

- Выданные займы: общие вопросы учетаУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как настроить в одном журнале Реализация (акт, накладная) + счета-фактуры выданные.

- Переход на ФСБУ 25/2018 с 2021 года у лизингополучателя, если предмет лизинга уже учтен на балансе (КОРП) в 1СВ программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению.

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 24.03.2023 Бухгалтерская отчетность за 2022 в НКО. Законодательство

- 06.03.2023 Бухгалтерская отчетность за 2022 в 1С

- 01.03.2023 Бухгалтерская отчетность за 2022: сложные вопросы, итоги применения новых ФСБУ. Законодательный обзор

- 31.01.2023 Пояснения к БФО в т.ч. пояснительная записка. Законодательство

- 24.02.2022 Бухгалтерская отчетность за 2021 в НКО. Законодательство

- 03.12.2021 ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

- 30.08.2019 Как бухгалтеру научиться читать — нормативные правовые и иные акты в работе бухгалтера

Источник: buhexpert8.ru

Отражение авансов поставщику в бухгалтерской отчетности в 1С:Бухгалтерия 8 редакция 3.0

В последнее время происходят значительные изменения в законодательстве по бухгалтерскому учету. Так например, с 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. А 17 сентября 2020 года Минфин России Приказом № 204н утвердил Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за 2022 год. Однако, организации могут начать применять эти Стандарты до указанного срока.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много. В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки.

Сегодня мы рассмотрим еще одно изменение в программе 1С:Бухгалтерия 8 редакция 3.0, которое произошло в релизе 3.0.88, и связанно это изменение с появлением новых ФСБУ. В каждом ФСБУ есть целые разделы, посвященные раскрытию информации в бухгалтерской (финансовой) отчетности. В пп. ж п. 45 ФСБУ 5/2019 «Запасы» говорится об авансах, предварительной оплате, задатках, уплаченных организацией в связи с приобретением, созданием, переработкой запасов. В пп. г п. 23 ФСБУ 26/2020 «Капитальные вложения» содержатся подобные требования. В бухгалтерской (финансовой) отчетности должна раскрываться информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений.

Таким образом, исходя из требований ФСБУ 5/2019 «Запасы» и ФСБУ 26/2020 «Капитальные вложения» авансы, выданные поставщикам, должны отображаться в бухгалтерской отчетности обособленно по видам активов, которые организация ожидает получить от поставщика.

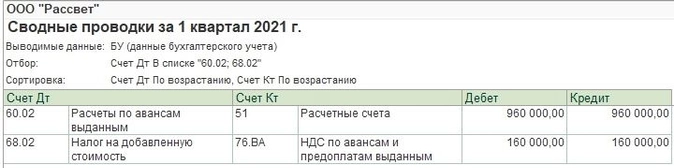

Рассмотрим пример

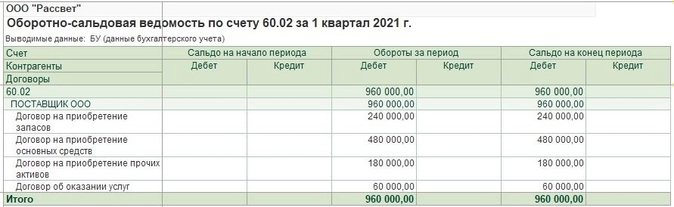

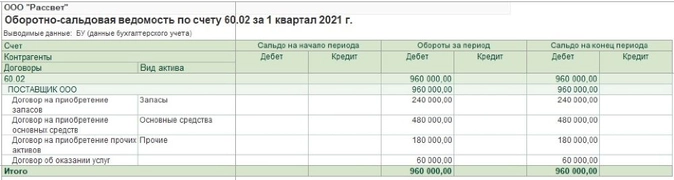

Организация «Рассвет» в первом квартале 2021 года выплатила организации «Поставщик» авансы на общую сумму 960 000 рублей, в том числе НДС 20% (160 000 рублей). Организация является плательщиком НДС. Поэтому от поставщика были получены счета-фактуры на аванс и вся сумма предъявленного поставщиком НДС была принята к вычету. Сводные проводки за первый квартал 2021 года по выплате авансов поставщику и принятию к вычету предъявленного поставщиком НДС показаны на Рис. 1.  Организация «Рассвет» выплатила поставщику несколько авансов. Причём, все авансы были выплачены на разные цели. Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов. Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств. Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов. Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг. Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

Организация «Рассвет» выплатила поставщику несколько авансов. Причём, все авансы были выплачены на разные цели. Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов. Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств. Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов. Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг. Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

При составлении баланса (например, за первый квартал 2021 года) вся сумма выданных организацией поставщикам авансов отражается по строке 1230 «Дебиторская задолженность». Сумма авансов отражается в балансе за вычетом суммы принятого к вычету НДС. Строка 1230 Бухгалтерского баланса (единица измерения — тыс. рублей) и ее расшифровка показаны на Рис. 3.

При составлении баланса (например, за первый квартал 2021 года) вся сумма выданных организацией поставщикам авансов отражается по строке 1230 «Дебиторская задолженность». Сумма авансов отражается в балансе за вычетом суммы принятого к вычету НДС. Строка 1230 Бухгалтерского баланса (единица измерения — тыс. рублей) и ее расшифровка показаны на Рис. 3.

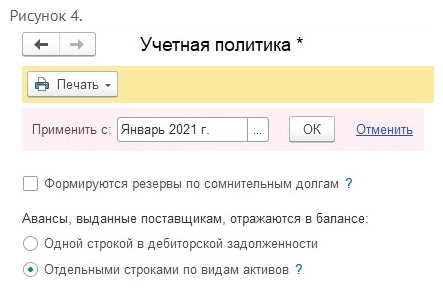

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика. Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам. Реквизит может принимать одно из двух значений:

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика. Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам. Реквизит может принимать одно из двух значений:

- одной строкой дебиторской задолженности;

- отдельными строками по видам активов.

Давайте выберем второй вариант и посмотрим, что изменится в программе в нашем примере.

Новая настройка учетной политики по бухгалтерскому учету показана на Рис. 4.

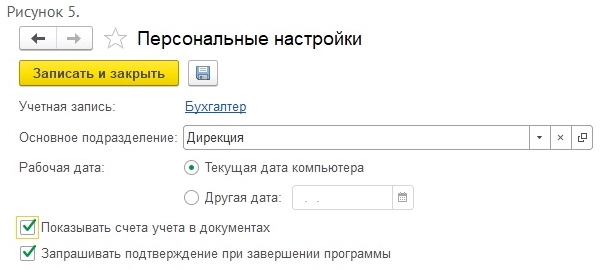

Но для того, чтобы бухгалтер мог воспользоваться новой возможностью, ему, кроме настройки учетной политики по бухгалтерскому учету, необходимо чтобы в его персональных настройках в программе был включен флажок Показывать счета учета в документах.

Форма Персональные настройки показана на Рис. 5.

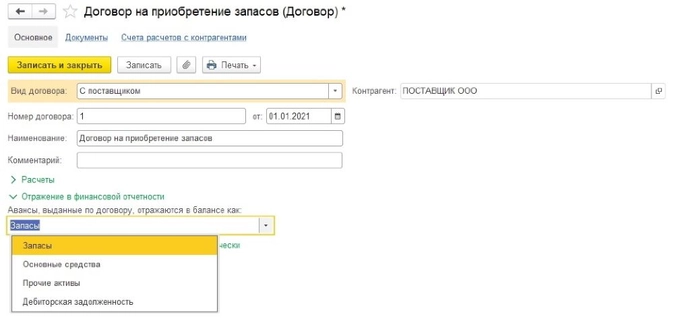

Теперь, в какой строке баланса в программе отражается аванс, выданный поставщику, зависит от договора с поставщиком. В связи с этим, в справочнике Договоры появился новый реквизит, который называется Вид актива.

Заполняется данный реквизит из формы договора. В формах договоров с видом С поставщиком и с видом С комиссионером (агентом) на закупку появился новый раздел Отражение в финансовой отчетности.

В разделе содержится всего один вышеназванный реквизит Вид актива, который может принимать четыре значения:

- запасы;

- основные средства;

- прочие активы;

- дебиторская задолженность.

Это значение и определяет строку бухгалтерского баланса, по которой отражается аванс, выплаченный поставщику по данному договору. По умолчанию используется значение — дебиторская задолженность. Ему соответствует пустой реквизит Вид актива справочника Договоры. Пример заполнения договора с поставщиком показан на Рис. 6.

В нашем примере, как видно из Рис. 2, авансы поставщику выплачивались по разным договорам.

Поэтому, в договоре на приобретение запасов мы можем установить значение реквизита Вид актива равным значению Запасы. В договоре на приобретение основных средств мы можем установить значение реквизита Вид актива равным значению Основные средства. В договоре на приобретение прочих активов мы можем установить значение реквизита Вид актива равным значению Прочие. А в договоре об оказании услуг мы можем установить значение реквизита Вид актива равным значению Дебиторская задолженность или вообще не устанавливать никакого значения.

Оборотно-сальдовая ведомость по счету 60.02 с учетом установленного нами в договоре с поставщиком вида приобретаемого актива показана на Рис. 7.

По счету 76.ВА учет в разрезе договоров в программе не ведется. В качестве аналитики счета используются вид субконто Контрагенты и вид субконто Счета-фактуры. В качестве значения субконто Счета-фактуры выступают документы Списание с расчетного счета, с помощью которых в программе была отражена выплата аванса поставщику, и на основании которых были созданы документы Счета-фактуры полеченные на аванс.

А в документах Списание с расчетного счета, естественно, есть реквизит Договор. Поэтому, программа «знает», что принятая к вычету соответствующая сумма НДС относится к договору на приобретение определенного вида актива.

Оборотно-сальдовая ведомость по счету 76.ВА с учетом реквизита договора Вид актива показана на Рис. 8.

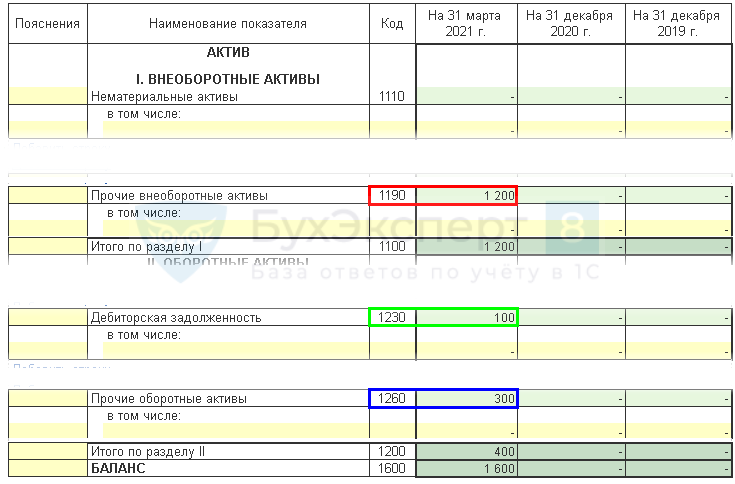

Давайте еще раз сформируем Бухгалтерский баланс за первый квартал 2021 года и посмотрим, что в нем изменилось.

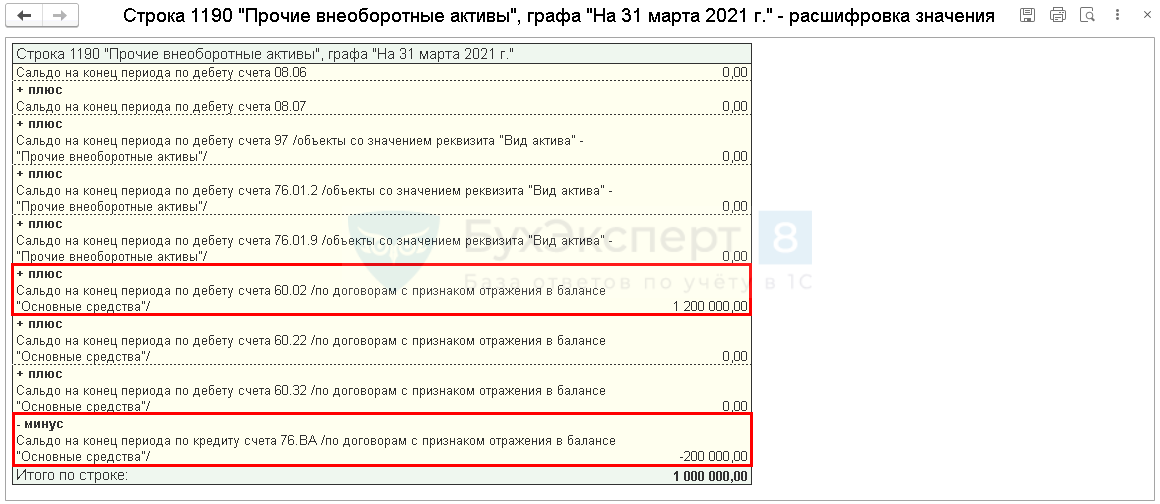

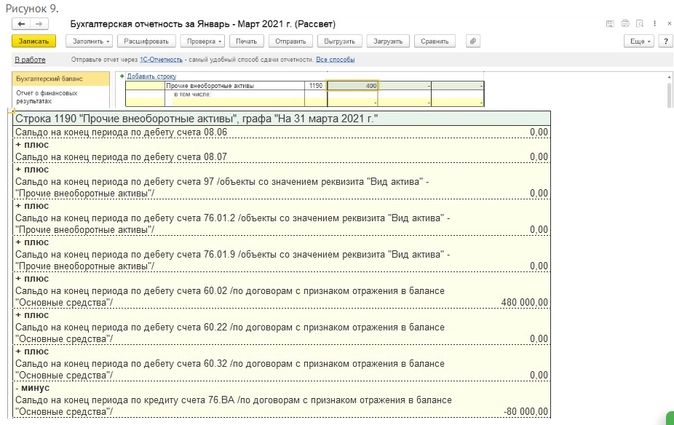

Как мы уже говорили, показатели баланса в части авансов, выданных поставщикам, на все отчетные даты заполняются исходя из вида актива, указанного в договоре с поставщиком. Так по строке баланса 1190 Прочие внеоборотные активы отражаются суммы авансов, выданные на приобретение объектов основных средств. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Основные средства. Сумма аванса отражается в балансе за минусом соответствующей суммы принятого к вычету НДС (сальдо на конец периода по кредиту счета 76.ВА).

Строка 1190 Бухгалтерского баланса и ее расшифровка показаны на Рис 9.

По строке баланса 1260 Прочие оборотные активы отражаются суммы авансов, выданные на приобретение материально-производственных запасов, а также суммы авансов, выданные на приобретение прочих активов.

То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Запасы или Прочие. Суммы авансов отражаются в балансе, естественно, за минусом сумм принятого к вычету НДС.

Строка 1260 Бухгалтерского баланса и ее расшифровка показаны на Рис. 10.

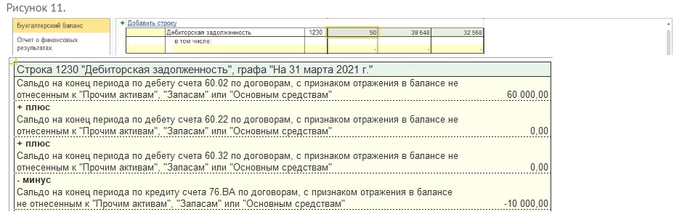

По строке баланса 1230 Дебиторская задолженность теперь отражаются только суммы авансов, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Дебиторская задолженность и по договорам, в которых данный реквизит вообще не установлен.

Строка 1230 Бухгалтерского баланса и ее расшифровка показаны на Рис. 11.

- 1С:Бухгалтерия 8

- федеральные стандарты бухучета

- основные средства

- бухгалтерская и налоговая отчетность

- договор

Источник: www.klerk.ru