Счет бухгалтерского учета — это учетная позиция, посредством которой бухгалтер отражает в денежном выражении факт совершения той или иной хозяйственной операции на предприятии. Основной метод осуществления данного действия — составление проводок посредством двойной записи (ее сущность мы рассмотрим далее в статье).

Счета бухучета имеют определенную структуру.

Структура счета бухгалтерского учета

Структура счета бухучета представлена:

- начальным сальдо;

- текущими бухгалтерскими операциями (оборотом) по дебету счета или же кредиту;

- конечным сальдо.

Получается, что структура счета бухучета позволяет отражать 4 типа различных хозяйственных фактов:

- величину начального сальдо (например, стоимости уставного капитала в начале отчетного периода);

- уменьшение стоимости различных активов и обязательств в рамках отчетного периода;

- увеличение стоимости активов и обязательств в рамках отчетного периода;

- величину конечного сальдо (например, стоимости уставного капитала в конце отчетного периода).

Все бухсчета классифицируются на активные, пассивные и смешанного типа. При отражении операций с применением активных счетов увеличение активов или погашение обязательств отражается по дебету счета. Такие счета могут иметь только дебетовое сальдо.

Обратная ситуация (уменьшение активов, возникновение обязательств, наличие кредитового сальдо) характеризует использование пассивных счетов. Есть и смешанные, активно-пассивные счета, объединяющие в себе свойства обоих видов счетов. Они могут иметь остатки как по дебету, так и по кредиту.

Применение принципа двойной записи в бухучете предполагает при отражении проводки по дебету одного счета одновременно фиксировать соответствующее увеличение или уменьшение активов или обязательств по кредиту другого счета, корреспондирующего с ним.

Отметим, что некоторые организации, в частности микропредприятия и НКО, имеют право вести бухучет без применения принципа двойной записи — в порядке упрощенного ведения бухучета (п. 6.1 ПБУ 1/2008).

Применение счетов бухгалтерского учета (бухгалтерский баланс, отчет о прибылях и убытках, регистры)

Практическая значимость использования счетов бухучета заключается:

1. В формировании базы данных по хозяйственным операциям посредством регистров бухучета. Данные регистры могут быть представлены бухгалтерскими книгами, карточками, цифровыми информационными базами.

Учет ведут на аналитических счетах бухгалтерского учета с применением аналитических регистров. Порядок ведения аналитического учета организация устанавливает самостоятельно.

Как вести аналитический бухгалтерский учет, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

2. В использовании регистров бухучета при составлении бухгалтерской отчетности. Ключевые ее источники — бухгалтерский баланс предприятия, отчет о прибылях и убытках, а также различные приложения к ним.

Основные счета бухгалтерского учета (характеристики, таблица)

Счета бухучета, которые необходимо применять российским предприятиям, утверждены в нескольких источниках. Негосударственные организации (кроме банков и некредитных финансовых структур) должны применять счета, введенные в действие приказом Минфина РФ 31.10.2000 № 94н.

Таблица плана счетов для бюджетных организаций и госсектора

План счетов бюджетной организации — это аналитическая система для ведения бухгалтерского учета. В 2020 инструкция его применения обновилась: готовьте учетную политику на 2022 в соответствии с законодательными изменениями.

Что такое план счетов

Единый план счетов государственного учреждения (ПС) нужен для систематизации регистров бухгалтерского учета по количественным, групповым и цифровым значениям в зависимости от объекта учета и целевого функционирования той или иной организации. Он является связующим звеном между показателями учета и бухгалтерской отчетности. В план объединяются те счета, которые используются в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятий. Вся отраженная информация применяется для проведения аналитики функционирования учреждений и прогнозирования ее дальнейшего финансового развития.

План применяется в учете абсолютно всех организаций независимо от их формы собственности. Различают следующие виды по типам экономических субъектов:

- регистр для хозяйствующих субъектов;

- для бюджетных учреждений;

- счета для кредитных организаций.

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

Кто обязан применять план счетов

Применять план счетов бухучета обязаны все экономические субъекты, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от использования единого ПС.

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.

План для бюджетников

Единый план счетов бухгалтерского учета в бюджетных учреждениях на 2022 год регулируется приказом Минфина России № 157н от 01.12.2010. Инструкция 157н регламентирует финансово-хозяйственную деятельность учреждений, работающих в российской бюджетной системе.

Все бюджетные организации подразделяются на автономные, бюджетные и казенные. Для каждой структуры утверждены различные нормативные акты, которые отвечают за ведение бухучета в рамках данной организационной формы:

- приказ Минфина РФ № 162н от 06.12.2010 — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 — для БУ;

- приказ № 183н от 23.12.2010 — для АУ.

В п. 21 приказа Минфина № 157н указано, что такое план счетов бюджетного учета (с пояснениями и проводками), — это регистр, который применяют казенные учреждения, внебюджетные фонды и органы власти. То есть те организации, которые функционируют в рамках приказа 162н.

Минфин утвердил изменения к приказу 162н (приказ Минфина № 246н от 28.10.2020). Теперь при ведении бюджетного учета хозяйственные операции отражаются на счетах рабочего ПС, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения. При финансировании из средств бюджета РФ — код 1, из средств во временном распоряжении — 3. Это правило используется, начиная с 01.01.2021. Другое важное новшество — ведение бухучета методом начисления. По правилам этого метода, все операционные результаты признаются по факту совершения операций.

Все остальные бюджетники используют в работе ПС бухгалтерского учета. Такое различие образовалось в связи с возможностью ведения бюджетными и автономными учреждениями предпринимательской деятельности и получения дохода от нее (пп. 2, 3 ст. 298 ГК РФ). Бюджетные организации формируют рабочий план на основе инструкции № 157н.

Нумерация рабочих счетов состоит из 26 цифр, в которых отражены аналитический код учета, тип денежного обеспечения, синтетический код счета учета и код финансово-хозяйственной операции по КОСГУ.

Бюджетный план состоит из балансовых и забалансовых счетов. Он ведется в соответствии с источниками финансирования: бюджетными и внебюджетными.

Структура плана счетов бюджетной сферы

Структура бюджетного плана представлена следующими разделами:

Раздел плана счетов

Код счета бухгалтерского учета, пример

Раздел «Нефинансовые активы» отражает информацию обо всех внеоборотных активах экономического субъекта. В раздел включают учет следующих объектов:

- основные средства (здания, машины, транспорт, оборудование);

- нематериальные активы (разработки, результаты НИОКР);

- амортизационные отчисления (используется для отражения износа ОС и НМА);

- непроизводственные активы (недра, земельные участки, иное);

- материальные запасы (продукты питания, ГСМ, сырье, запасы);

- вложения в нефинансовые активы (вложения в ОС, НМА, МЗ);

- имущество казны (специальный счет для отражения активов, составляющих государственную казну);

- затраты экономического субъекта на основной вид деятельности (изготовление продукции, оказание услуг, выполнение работ, согласно государственному и(или) муниципальному заданию);

- нефинансовые активы в пути (ОС, МЗ, находящиеся в пути).

- права пользования активами — предназначены для отражения прав пользования зданиями, сооружениями, оборудованием, транспортом и т. д.;

- обесценивание нефинансовых активов — используется для систематизации сведений об обесценивании НФА.

0 101 05 000 «Транспортные средства» — формирование информации о первоначальной стоимости автотранспортных средств, находящихся в собственности (оперативном управлении) предприятия.

0 108 51 000 «Недвижимое имущество, составляющее казну» — отражает первоначальную стоимость недвижимости, находящейся в казне. По такому имуществу амортизация не начисляется. Также по активам, находящимся в казне, не предусмотрено выделение особо ценного и иного имущества.

Раздел «Финансовые активы» аккумулирует сведения обо всех оборотных активах учреждения. Под оборотными активами понимаются не только денежные средства, находящиеся в кассе и на расчетных счетах учреждения, но и вложения в финансовые активы, авансы и дебиторская задолженность.

Раздел включает следующие группы:

- наличные денежные средства в кассе учреждения;

- средства на счетах бюджета;

- средства на счетах, открытых в органах Федерального казначейства;

- вложения в финансовые активы (в ценные бумаги, акции, облигации, векселя);

- расчеты по доходам (субсидии, налоговые доходы, поступления от собственности, платная деятельность);

- выданные авансы (авансы по оплате труда и иным расчетам с персоналом, авансы поставщикам, подрядчикам, по расчетам с бюджетом);

- суммы кредитов и займов, предоставленных сторонним субъектам;

- средства, выданные подотчет;

- расчеты по ущербу и иным доходам;

- прочие расчеты с дебиторами;

- внутренние расчеты.

0 201 11 000 «Денежные средства на счетах учреждения» — раскрывает информацию о наличии финансов на расчетных счетах, открытых в органе, осуществляющем кассовое обслуживание субъекта (в рублях и иностранной валюте).

0 205 31 000 «Расчеты по доходам от оказания платных услуг (работ)». По нему начисляются доходы от оказания предпринимательской и иной, приносящей доход, деятельности.

Раздел «Обязательства» раскрывает данные о принятых обязательствах:

- расчеты с кредиторами по долговым обязательствам;

- расчеты по заработной плате и прочим выплатам персоналу;

- оплата работ, услуг и товаров, полученных от сторонних организаций;

- оплата налогов, взносов и сборов, в том числе в качестве налогового агента;

- по прочим платежам в бюджеты бюджетной системы РФ;

- расчеты с прочими кредиторами;

- прочие внутренние расчеты.

0 302 11 000 «Расчеты по заработной плате» — отражает сумму начисленной заработной платы в пользу работников, трудящихся по трудовому договору.

0 302 21 000 «Расчеты по услугам связи» — отражает кредиторскую задолженность, возникшую по договорам предоставления услуг связи.

0 303 01 000 «Расчеты по налогу на доходы физических лиц» — фиксирует данные о произведенных удержаниях налога с заработной платы сотрудников организации и с иных налогооблагаемых доходов.

Специальный раздел «Финансовый результат» используется для отражения доходов и расходов по результатам деятельности экономического субъекта за определенный период. Предусмотрена детализация по временным промежуткам. Сведения группируются по результатам текущего периода, прошлых лет и будущих периодов.

0 401 10 000 «Доходы текущего периода» — используется для начисления доходов учреждения, причитающихся в текущем финансовом году.

0 401 28 000 «Расходы финансового года, предшествующего отчетному году» — раскрывает информацию о понесенных расходах прошлого периода.

Регистры раздела «Санкционирование расходов» раскрывают учетную информацию по:

- лимитам бюджетных обязательств;

- обязательствам (принятым, денежным, бюджетным);

- бюджетным ассигнованиям;

- сметным назначениям;

- правам на принятие обязательств;

- утвержденному объему финансового обеспечения;

- полученному финобеспечению.

0 501 11 000 «Доведенные ЛБО» — отражает сумму доведенных лимитов бюджетных обязательств в рамках текущего финансового года.

План счетов бухучета для бюджетных и госучреждений

Актуальная таблица счетов бюджетного учета в 2022 году для государственных и бюджетных учреждений по инструкции 157н:

Наименование балансового счета

Синтетический счет объекта учета

Источник: gosuchetnik.ru

Счета учёта в 1С

Когда речь идет о таком понятии как счета бухгалтерского учета, то с ним неразрывно связано и понятие плана счетов бухгалтерского учета. Правильнее будет сказать, что план счетов или система счетов, как его иногда называют представляет собой систему бухгалтерских счетов, которая предусматривает их количество, группировки, присвоенные цифровые значения в зависимости от объектов и целей учета.

При помощи счетов учета регистрируются любые хозяйственные операции. Таким образом счет бухгалтерского учета представляет собой способ группировки, текущего контроля и отражения хозяйственных операций организации, которые она совершает со своим имуществом, источниками его формирования и хозяйственными операциями.

Сам план счетов и инструкция по его применению утверждены МинФином РФ в приказе 94н от 31.10.2000 г. Действующий перечень счетов является обязательной основой для составления рабочего плана счетов всех организаций, которые осуществляют свою деятельность на территории РФ, кроме кредитных и бюджетных учреждений.

Микропредприятия и некоммерческие организации имеют право не использовать метод двойной записи, а использовать упрощенный метод ведения бухгалтерского учета и упрощенную отчетность. Индивидуальным предпринимателям также не требуется план счетов.

Если говорить простыми словами счет – это такой накопить информации, которая затем обобщается и используется для составления различной отчетности. К примеру, бухгалтерского баланса и др. Сам счет делится на две части. Одна часть “Дебет”, в программе Бухгалтерия 3 обозначается как “Дт” и вторая часть “Кредит”, в программе в свою очередь отображается как “Кт”.

Виды счетов бухгалтерского учета.

Активные и пассивные счета

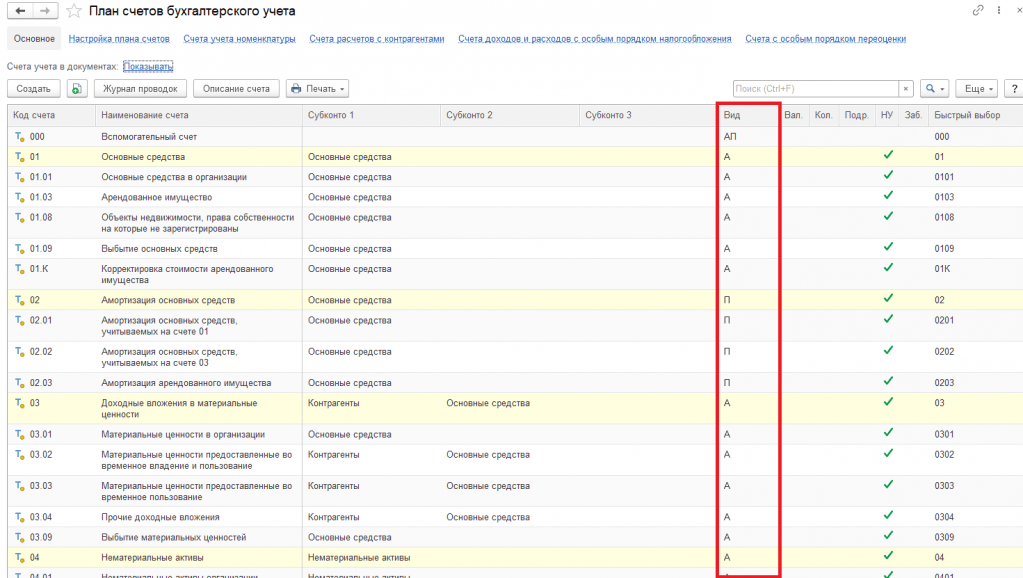

Далее рассмотрим такие понятия как активные и пассивные счета. Все счета бухгалтерского учета подразделяются на активные и пассивные, а также активно-пассивные.

Активными счетами являются те, на которых учитываются активы предприятия. К активам предприятия относятся денежные средства, товары, материалы, хозяйственный инвентарь, основные средства и др. Увеличение количества на активном счете записывается по дебету. Если на остаток периода на активном счете получился кредитовый остаток, то в учете есть ошибка.

На пассивных счетах учитываются источники имущества организации. К пассиву относится собственный капитал организации, резервы, различные обязательства, краткосрочные и долгосрочные займы, кредиты и пр.

На таких счетах увеличение будет отражаться уже по кредиту, а уменьшение — по дебету. Остаток на таких счетах должен быть кредитовым.

Третий вид – это активно-пассивные счета. На данных счетах отражаются одновременно и имущество организации, и источники его формирования. Такие счета в свою очередь подразделяются на счета с односторонним сальдо и с двухсторонним сальдо.

В качестве одностороннего активно-пассивного счета можно рассмотреть счет 99 “Прибыли и убытки”. Если доходы предприятия больше, чем расходы и имеется прибыль, то сальдо по данному счету будет кредитовым, поскольку прибыль является источником формирования имущества организации. Если же возникают убытки, то сальдо будет дебетовым.

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт 76 “Расчёты с разными дебиторами и кредиторами”. Сальдо по дебету данного счёта будет означать дебиторскую задолженность, а сальдо по кредиту —кредиторскую. Записи по дебету могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

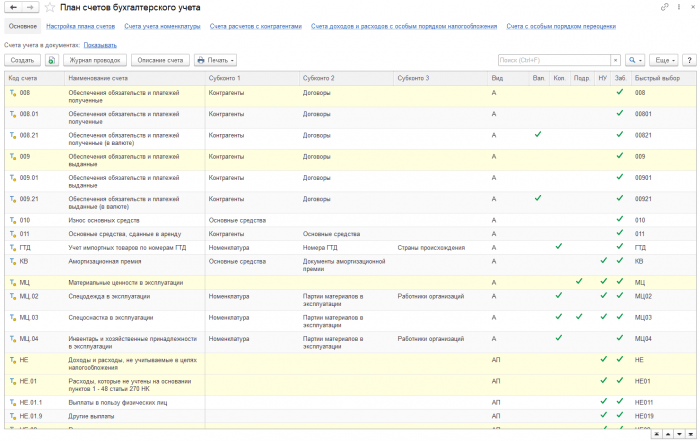

В программе 1С Бухгалтерия план счетов можно посмотреть, перейдя в раздел “Главное” и далее выбрать пункт “План счетов”. В колонке “Вид” отображается обозначение активным (А), пассивным (П) или активно-пассивным (АП) является счет.

Синтетический и аналитический учет (Синтетические и аналитические счета)

Далее рассмотрим понятия синтетических и аналитических счетов. Отнесение счета к той или иной группе зависит от способа и группировки и обобщения.

Синтетические счета предназначены для обобщающей группировки учета состава денежных средств организации, материальных ценностей. К таким счетам можно отнести, к примеру, счет 10 “Материалы”, 01 “Основные средства” и др. Таким образом данные синтетического учета используются для заполнения бухгалтерской отчетности, бух баланса и для того, чтобы анализировать финансовую деятельность организации.

Для оперативного же управления, отражения операций, контроля и планирования объема материально-производственных запасов, учетом затрат необходимо использовать более детальные сведения. Таким образом данные синтетического учета детализируются до аналитических счетов или субсчетов.

Перечень таких счетов организация может устанавливать самостоятельно, так и использовать рекомендованный план счетов бухгалтер. При работе с аналитическими счетами стоить помнить о том, что должно соблюдаться соответствие остатков и оборотов. Также следует отметить, что не все синтетические счета требуют ведения аналитического учета. В качестве примера аналитического счета можно привести субсчета 10.1 “Сырье и материалы”, 10.3 “Топливо” и др.

Аналитические и синтетические счета взаимосвязаны – общие итоговые данные аналитических счетов (субсчетов) должны быть равны данным синтетического счета.

Забалансовые счета

В ходе осуществления своей деятельности организации могут использовать средства, которые им не принадлежат. Это могут быть арендованные основные средства, различные товары, принятые на комиссию. Или наоборот – организация может предоставлять контрагентам в аренду свое оборудование и пр. Для отражения таких операций в учете и применяются забалансовые счета. Названы они так, поскольку в итоги бухгалтерского баланса они не включаются.

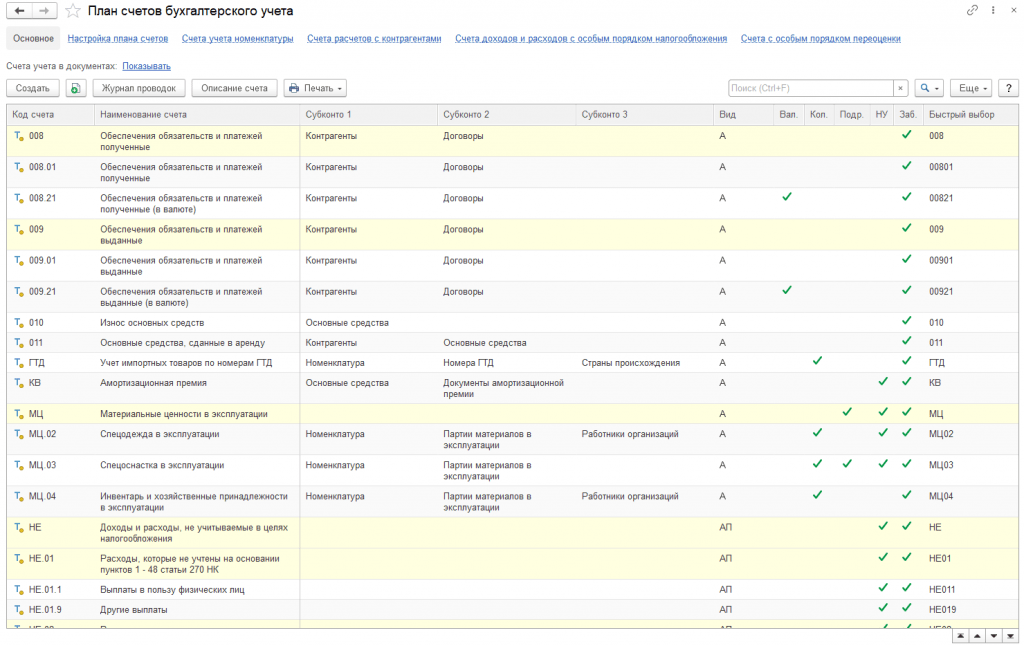

Таким образом, забалансовые счета – это счета, предназначения для обобщения информации о ценностях, которые не принадлежат организации, но находятся в ее временном пользовании. Согласно ранее указанному 94н такие счета имеют трехзначный код. В плане счетов от 001 до 011. Также в программе часть забалансовых счетов имеет буквенное обозначение. К примеру, счет “КВ” Амортизационная премия.

Рабочий план счетов

Каждая организация может разработать и составить свой рабочий план счетов, однако составлять его необходимо в соответствии с требованиями законодательства. Формировать рабочий план счетов имеет смысл исходя из следующих факторов: отраслевой принадлежности организации, организационно-правовой формы организации, вида деятельности, структуры и то того насколько детально есть необходимость вести учет.

При составлении рабочего плана счетов в нем нельзя изменять синтетические счета, которые предусмотрены Планом счетов. При необходимости можно воспользоваться свободными номерами счетов, но такие действия необходимо согласовать в МинФином. Что касается аналитических (субсчетов), то их можно исключать, объединять, вводить дополнительные.

Таким образом, при формировании рабочего плана счетов в него следует включать только те счета, которые необходимы для ведения учета. Однако, если в будущем планируется использовать другие счета, то включить в рабочий план их также необходимо.

Хранить рабочий план счетов бухгалтерского учета необходимо не мнее пяти лет после года, в котором он последний раз использовался для составления бухгалтерской отчетности.

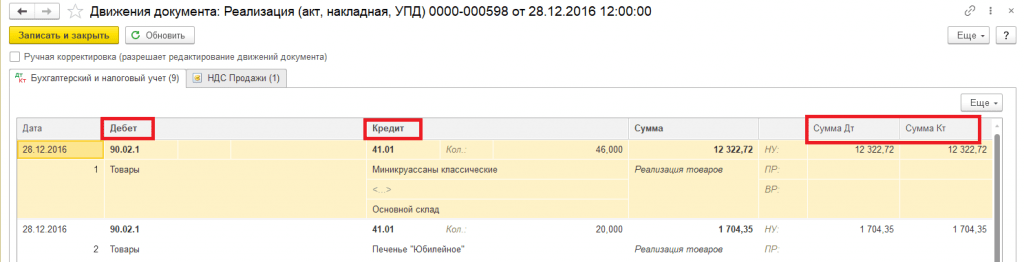

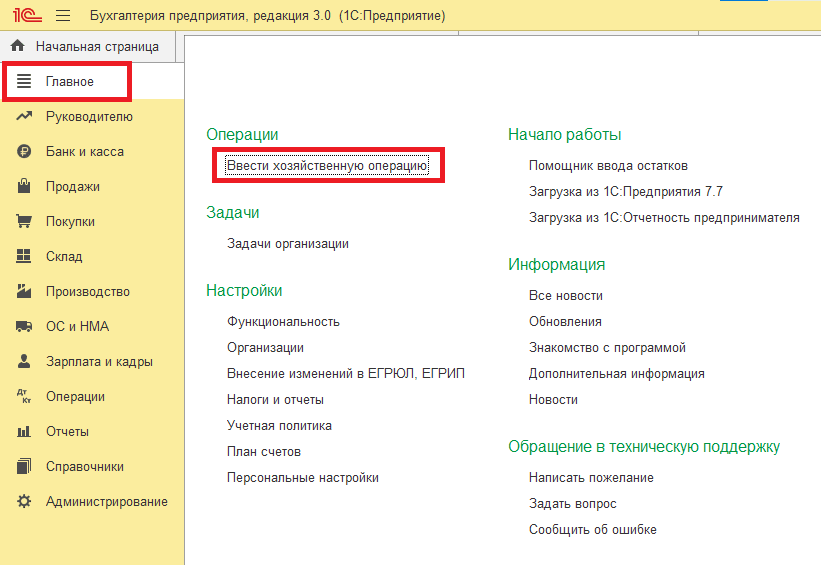

Отражение хозяйственных операций в 1С Бухгалтерия 3

В программе 1С Бухгалтерия для отражения операций имеется удобный справочник. Его можно использоваться как при первоначальном заполнении программы, так и в текущей работе при регистрации хозяйственных операций. Справочник поможет по содержанию хозяйственных операций или по корреспонденции счетов учета по дебету и (или) кредиту счета понять, каким документов необходимо отразить операцию в программе.

Для того, чтобы открыть справочник необходимо перейти в раздел программы “Главное” и далее выбрать пункт “Ввести хозяйственную операцию”.

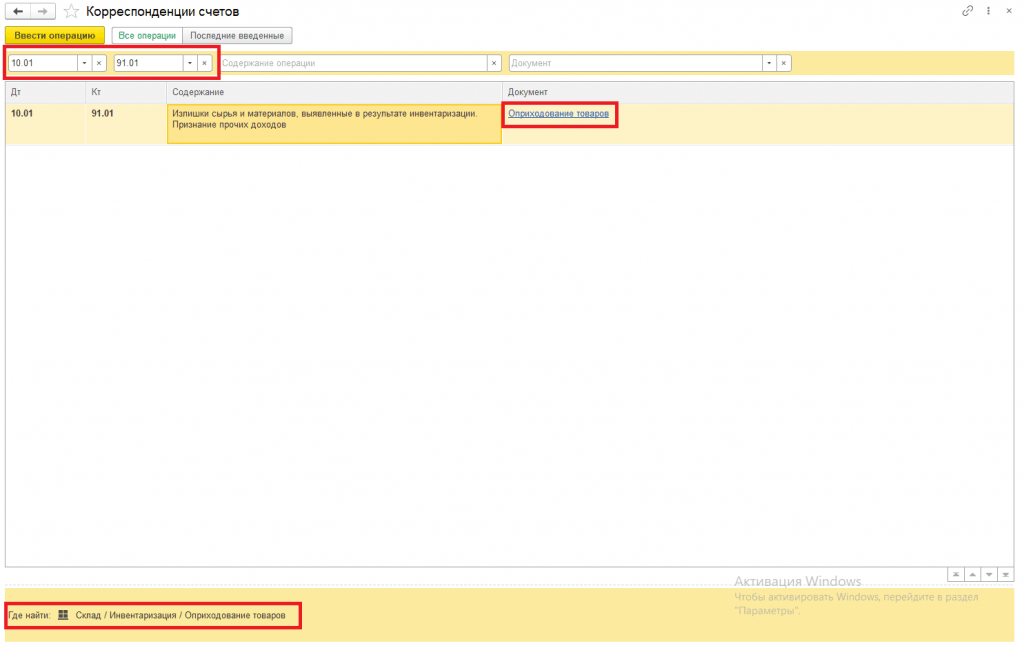

В открывшейся форме отобразится полный перечень корреспонденций всех возможных счетов. Есть возможность осуществлять поиск в шапке по счету ДТ, счету КТ, а также по последним операциям, которые были отражены в информационной системе.

К примеру, нам известно какую проводку мы должны сделать (были обнаружены излишки товаров по итогу проведенной инвентаризации), но не знаем какой документ в программе мы должны при этом использовать. Для этого заполняем поля Дт и КТ. В поле ДТ укажем счет 10.01, в поле Кт укажем счет 91.01. Отобразилась строка с документом “Оприходование товаров”. Внизу формы будет указать путь, где находится данный документ.

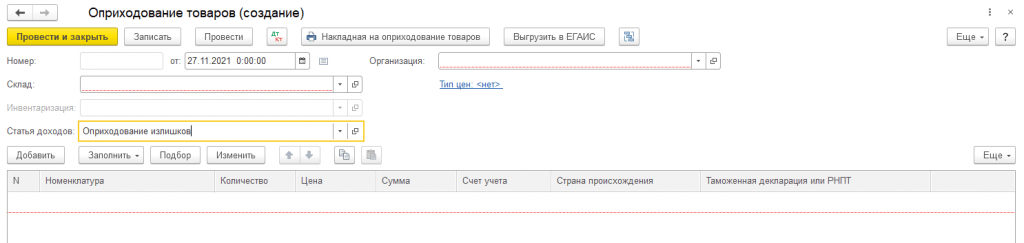

По нажатию на гиперссылку с наименованием документа будет создан новый документ “Оприходование товаров”, который нужно будет заполнить и провести.

Либо можно в поле “Документ” выбрать нужный документ и посмотреть какие проводки он будет формировать после проведения.

Счета учета номенклатуры

В программе 1С Бухгалтерия есть возможность автоматического проставления счетов учета при создании новых документов. Для этого предназначен регистр сведений “Счета учеты номенклатуры”.

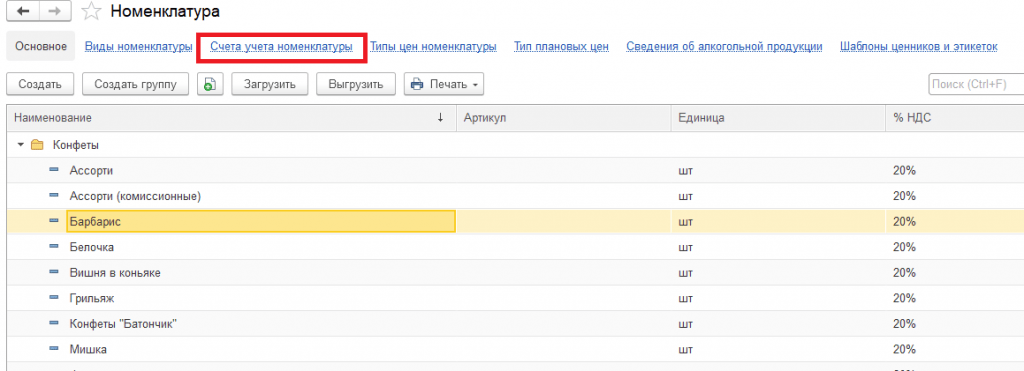

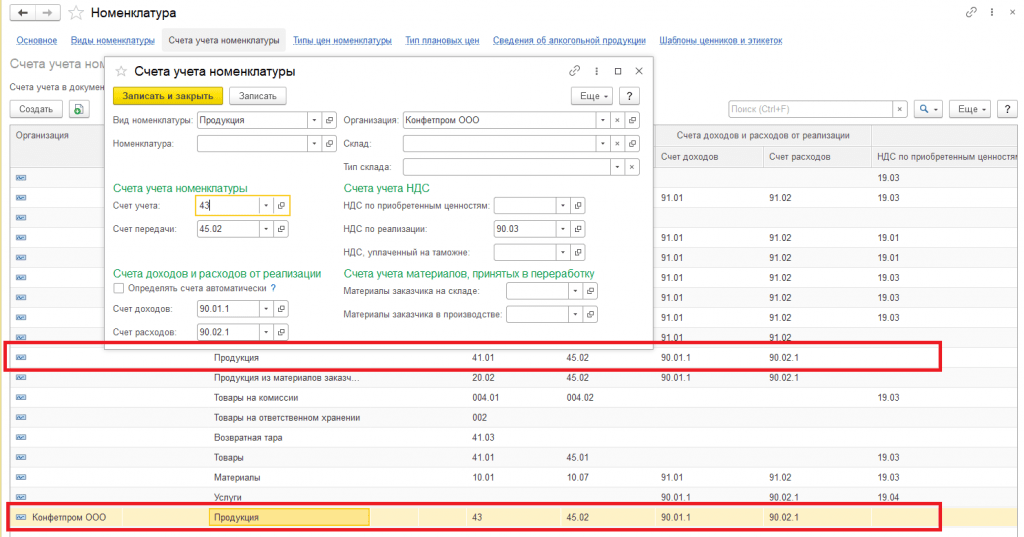

Для того чтобы переопределить или задать счета учета номенклатуры необходимо перейти в справочник “Номенклатура”, который находится в разделе программы “Справочники”. Далее в справочнике переходим по гиперссылке в шапке “Счета учета номенклатуры”.

Настроить счета учета можно как для вида номенклатуры, так и для группы и элемента номенклатуры, склади или типа склада. Приоритет подстановки счетов в документы следующий: если укзаны счеты для конкретного элемента номенклатуры, то сначала будут использоваться они. Если они не указаны, то будут использоваться счета группы, в которую данный элемент номенкалатуры входит. На картинке ниже можно наблюдать следующую настройку: для организации “Конфетпромм” определены свои счета учета номенклатуры для вида номенкатуры “Продукция”.

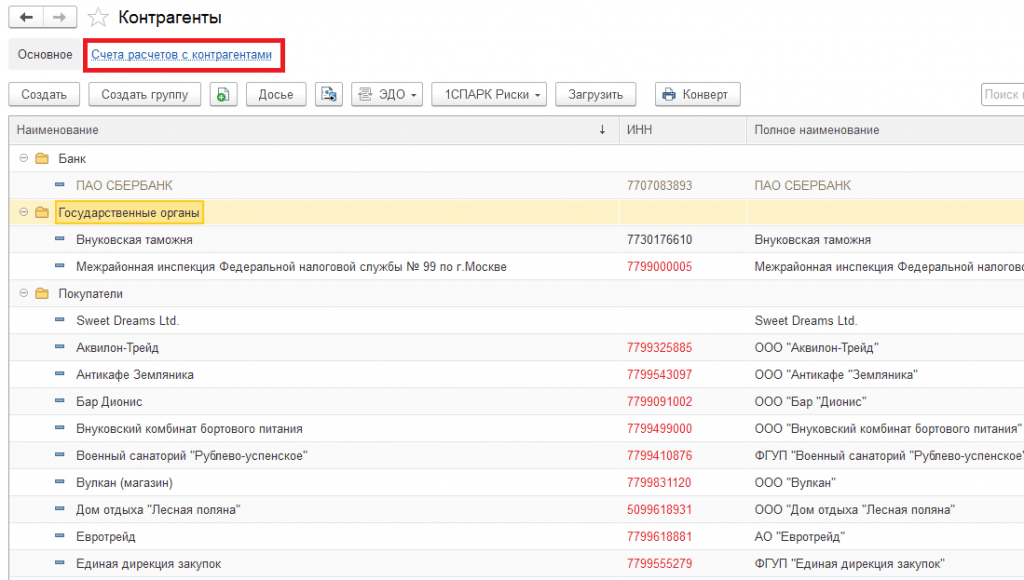

Счета расчетов с контрагентами

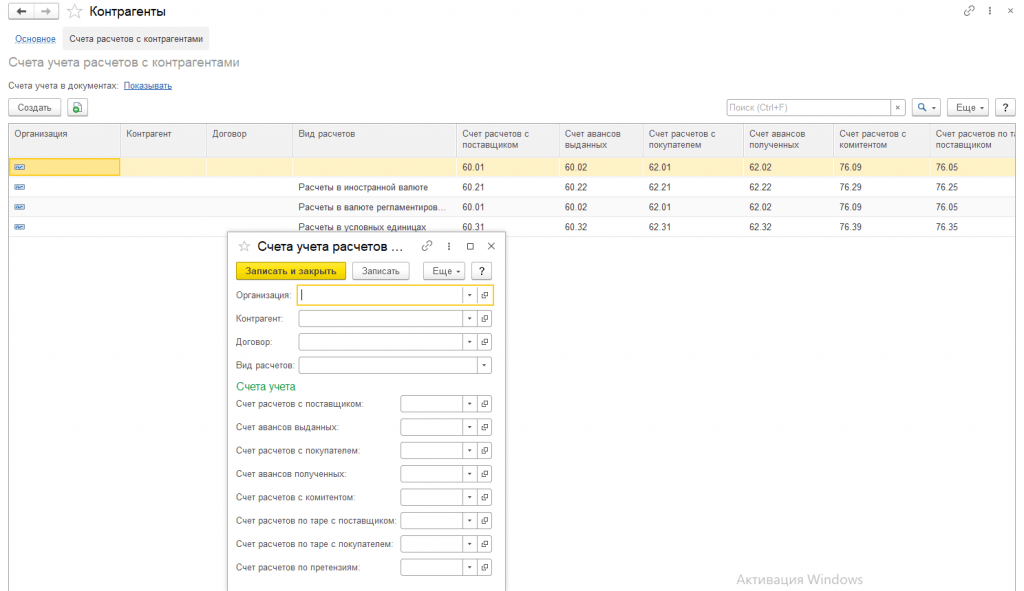

Аналогично счетам учета номенклатуры настраиваются счета учета расчетов с контрагентами. Установленные счета будут также автоматически подставляться в документы после выбора того или иного контрагента. Перейдем в раздел программы “Справочники” и выберем справочник “Контрагенты”. Далее в форме списка справочника переходим по гиперссылке “Счета расчетов с контрагентами”.

Программа позволяет гибко настраивать счета в зависимости от конкретного контрагента, договора, вида расчетов, организации. Если детальная настройка не требуется, то часть полей можно оставит незаполненной.

Почему настроенные правила учета иногда работают некорректно

Как уже было описано ранее, одной из распространенных причин некорректной подстановки счетов учета в документы является неверно установленные настройки счетов по приоритету. К примеру, мы ожидаем что счет учета номенклатуры будет определяться по ее виду, но для конкретно нужной нам позиции есть настройка с другим счетом, которая и будет подставляться в документ. Поэтому для исправления ошибки будет необходимо удалить запись с настройкой по данной номенклатуре.

Рекомендуем прочитать еще эти статьи

1С.ERP. Управление предприятием 2— это продукт используют, например те производственные предприятия, которые поэтапно заказывают товар. У.

Главные отличительные особенности конфигураций «1С Документооборота 8»

При заключении договора 1С: ИТС вам становятся доступны различные возможности системы. Их количество зависит о того, что вы выбрали, а именно.

Источник: trend1c.com