Уж сколько материалов по учету автотранспортных средств мы выпустили за последнее время – не сосчитать! Про штрафы из ГИБДД писали, полисы ОСАГО и КАСКО рассматривали, и про такие расходы на служебный автомобиль как оплата парковки и аптечки не забыли вам рассказать. Конечно, не можем не упомянуть наши мастер-классы «Учет ГСМ и запчастей в 1С: Бухгалтерии», «Лизинг.

Учет у лизингополучателя». Казалось бы, обо всём поговорили! А нет, «главного виновника торжества», как говорится, не рассмотрели, а именно: приобретение и регистрацию самих автотранспортных средств в 1С: Бухгалтерии ред. 3.0. Спешим скорее исправиться.

Итак, начнем с теоретической части. Договор купли-продажи автомобиля обычно заключается в простой письменной форме в трех экземплярах: для продавца, покупателя и органов ГИБДД. Нотариально оформлять такую сделку не требуется, об этом гласят ст. 158, 160, 161, 163 ГК РФ.

Купили машину как отразить в 1С 8.3 Бухгалтерия

Помимо договора в обязательном порядке оформляется акт приёма-передачи. Этот документ является подтверждением факта передачи автомобиля от продавца к покупателю.

Следующим шагом нового владельца к оформлению автомобиля является поход в отделение ГИБДД в течение 10 суток после приобретения. Там необходимо заполнить специальное заявление для постановки транспортного средства на государственный учет согласно пп. 1 п. 3 ст. 8 ФЗ от 03.08.2018 г. № 283-ФЗ и оплатить обязательную госпошлину, размеры которой установлены пп. 36, 38 п. 1 ст.

333.33 НК РФ.

От того какие цели вы преследуете при приобретении автомобиля зависит его отражение в программе.

Если автомобиль куплен для перепродажи, то такое имущество необходимо принимать как товар на счет 41.

Если же в отношении него будут одновременно выполняться нижеперечисленные условия п.4 ПБУ 6/01, тогда автомобиль принимается к учету в качестве объекта основных средств:

• объект будет использоваться в производственной или управленческой деятельности, или сдаваться за плату во временное пользование;

• срок использования объекта превышает 12 месяцев;

• не предполагается дальнейшая продажа объекта;

• объект способен приносить экономические выгоды в будущем.

Рассмотрим условный пример: 07.07.2020 г. организация ООО «Конфетпром» приобретает автомобиль KIA Sportage 2020 года выпуска стоимостью 2 300 500,00 руб. (в т.ч. НДС 20% – 383 416,67 руб.) с мощностью двигателя 180 л.с. Автомобиль введен в эксплуатацию 09.07.2020 г. и 13.07.2020 г. зарегистрирован в ГИБДД г. Краснодара. Государственная пошлина за регистрацию автомобиля в размере 3 500,00 руб. уплачена 13.07.2020 г. и включена в расходы организации.

Урок 2.8.4. Ремонт авто в 1С. (Бухгалтерский учет. Автомобили.)

Шаг 1. Оплата поставщику.

Произведем оплату поставщику за автомобиль с помощью программы Банк-Клиент. Далее в программе 1С: Бухгалтерия ред. 3.0 зайдем в раздел «Банк и касса» — «Банковские выписки» для отражения этих операций.

Введем документ списания с расчетного счета, укажем в нём все основные данные: получателя, сумму, номер и дату договора.

Нажмем кнопку «Провести». Программа сформирует нам следующие проводки: Дт 60.02 Кт 51.

Шаг 2. Отражение факта приобретения автомобиля.

Далее примем автомобиль на учет в качестве основного средства. Для этого зайдем в раздел «ОС и НМА» и создадим новый документ «Поступление оборудования».

Позицию номенклатуры на вкладке «Оборудование» оформим согласно следующего рисунка. Вид номенклатуры должен быть обязательно «Оборудование (объекты основных средств)»

По кнопке «Провести» программа сформирует проводки зачета аванса Дт 60.01 Кт 60.02, отнесет автомобиль на счет 08.04.1 и выделит НДС, согласно Инструкции по применению плана счетов, на счет 19.01.

Далее примем основное средство к учету. Зайдем в раздел «ОС и НМА» — «Принятие к учету ОС».

Создадим новый документ по кнопке «Создать».

Вводим необходимые нам данные: Материально-ответственное лицо, местонахождение автомобиля.

На вкладке «Внеоборотный актив» обязательно указываем способ поступления ОС «Приобретение за плату».

На вкладке «Основные средства» добавляем новый элемент по кнопке «Создать».

Обязательно указываем группу учета ОС «Транспортные средства».

Далее заполняем вкладку «Бухгалтерский учет», выбираем способ начисления амортизации, срок полезного использования ОС.

В налоговом учете срок полезного использования ОС устанавливается Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1, п. 1 ст. 258 НК РФ).

В бухгалтерском учете этот срок устанавливается организацией самостоятельно с учетом ожидаемого срока использования автомобиля, физического износа и иных факторов (п. 20 ПБУ 6/01). При этом в бухгалтерском учете срок может быть установлен аналогично сроку в налоговом учете.

Для максимального сближения бухгалтерского и налогового учета рекомендуем выбираем одинаковый способ начисления амортизации и срок полезного использования на вкладке «Налоговый учет».

Заполнение вкладки «Амортизационная премия» принимается вами самостоятельно. Почитать об этом можно в нашей статье «Амортизационная премия при приобретении основных средств в 1С: Бухгалтерии 8 ред. 3.0».

Посмотрим поводки, сформированные программой: Дт 01.01 Кт 08.04.1

Шаг 3. Отражение госпошлины.

Теперь необходимо отразить оплату и учет госпошлины.

Плата за регистрацию автомобиля в органах ГИБДД считается госпошлиной на основании пп. 29 п. 1 ст. 333.33 НК РФ.

В результате оплаты госпошлины вы получите государственные регистрационные знаки на автомобиль, паспорт транспортного средства (ПТС) и свидетельство о регистрации транспортного средства.

Госпошлина, уплаченная за регистрацию автомобиля в органах ГИБДД, может учитываться двумя способами:

1) включаться в первоначальную стоимость автомобиля как объекта ОС (п. 8 ПБУ 6/01), если она уплачена до принятия объекта на учет в качестве основного средства, т.е. до ввода в эксплуатацию;

2) если автомобиль уже введен в эксплуатацию до регистрации в ГИБДД, то пошлина учитывается либо в составе расходов по обычным видам деятельности, либо в составе прочих расходов (п. 14 ПБУ 6/01, п. 11 ПБУ 10/99). Этот пункт зависит от назначения использования объекта.

В нашем примере автомобиль введен в эксплуатацию 09.07.2020 г. до регистрации в органах ГИБДД г. Краснодара. Государственная пошлина за регистрацию автомобиля в размере 3 500,00 руб. уплачена 13.07.2020 г. и включена в расходы организации.

Оплатим госпошлину и сформируем банковскую выписку.

При вводе документа «Списание с расчетного счета» выбираем Вид операции «Уплата налога». В поле Налог вручную создаем необходимый нам элемент по кнопке «Создать».

Введем наименование госпошлины и необходимый нам КБК 18810807141011000110. Нажмем кнопку «Записать и закрыть».

Госпошлина за регистрацию автомобиля является федеральным сбором на основании п. 10 ст. 13 НК РФ. Укажем это при выборе счета 68.10.

По кнопке «Провести и закрыть» программа сформирует проводки Дт 68.10 Кт 51.

Может быть ситуация, когда госпошлина оплачивается наличными денежными средствами в терминале в самом ГИБДД. Тогда вы должны сделать в программе авансовый отчет.

Так как госпошлина уплачена после ввода объекта ОС в эксплуатацию, то она учитывается в составе расходов. Делается это ручной операцией в разделе «Операции».

Введём необходимые нам данные. Статью затрат «Госпошлины» создаем вручную для корректного отражения затрат на счете 26.

Вид расхода укажем «Налоги и сборы».

Шаг 4. Начисление амортизации.

Проверим начисляется ли автоматически амортизация на наш автомобиль.

Для этого зайдем в раздел «Операции» и выберем процедуру «Закрытие месяца».

Выполним закрытие месяца за август 2020 г.

Откроем проводки по регламентной процедуре «Амортизация и износ основных средств».

Как видим, программа прекрасно рассчитала амортизационные отчисления.

Ознакомиться с самыми распространенными ошибками при начислении амортизации можно тут.

Расчет транспортного налога по автомобилю и отражение этих данных в декларации по транспортному налогу рассмотрим в нашей следующей статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как правильно перенести ОС с баланса на забаланс на примере в программе 1С:«Бухгалтерия государственного учреждения» редакции 2

Очень часто при проведении аудита находим ошибки в учете по основным средствам. И самая распространенная среди них это то, что основное средство стоимостью менее 1000 рублей с начисленной амортизацией числится на балансе. Как исправить данную ошибку в текущем году?

Рассмотрим на примере в программе 1С:«Бухгалтерия государственного учреждения» редакции 2.

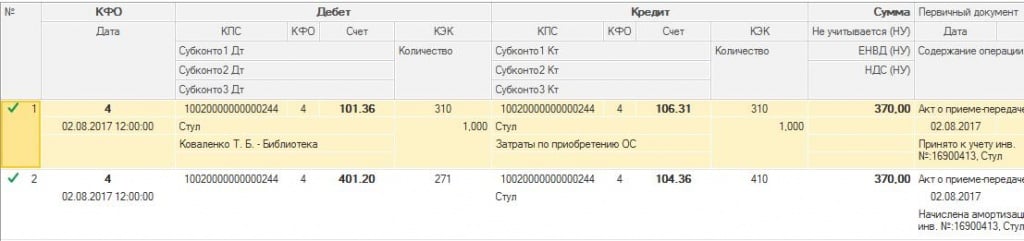

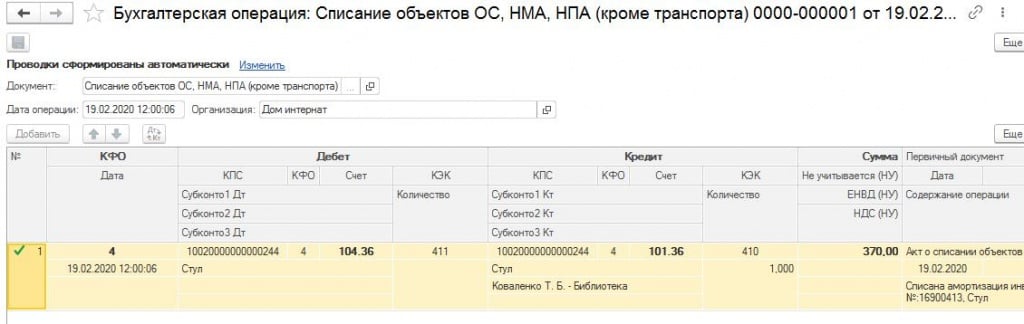

В августе 2017 году приобрели 1 стул стоимостью 370 рублей и ошибочно поставили способ начисления амортизации «Начисление 100% амортизации при вводе в эксплуатацию». В итоге были сформированы проводки

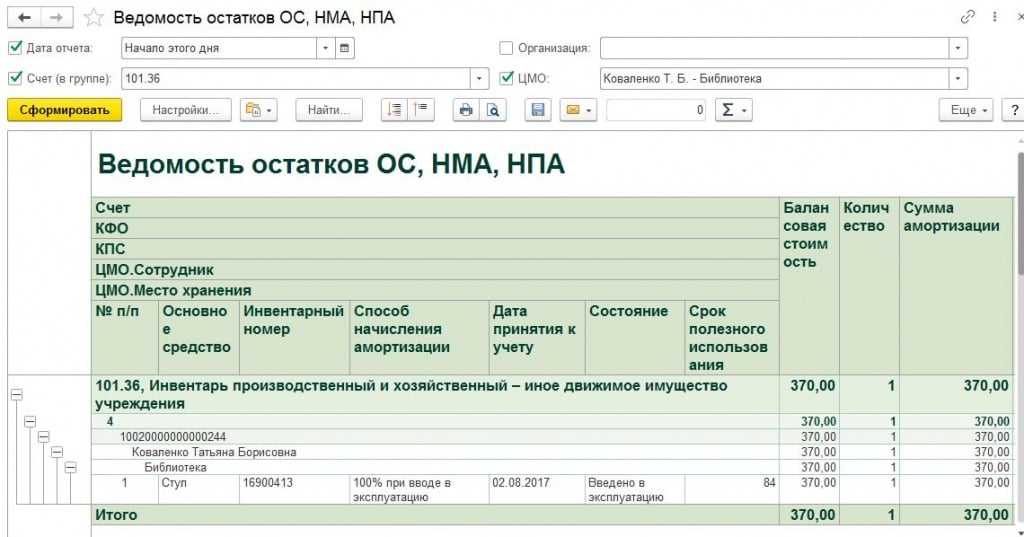

Ошибка была найдена при проверке отчета «Ведомость остатков ОС, НМА, НПА»

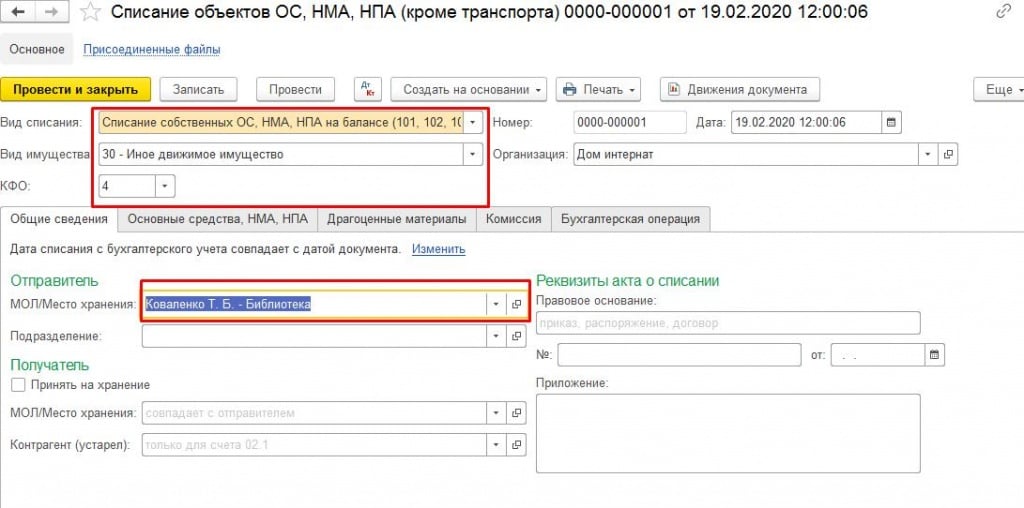

Для исправления ошибки в текущем году необходимо списать основное средство документом «Списание объектов ОС, НМА, НПА».

Создаем новый документ в 2020 году. Выбираем:

На закладке «Общие сведения» выбираем «МОЛ/Место хранения»

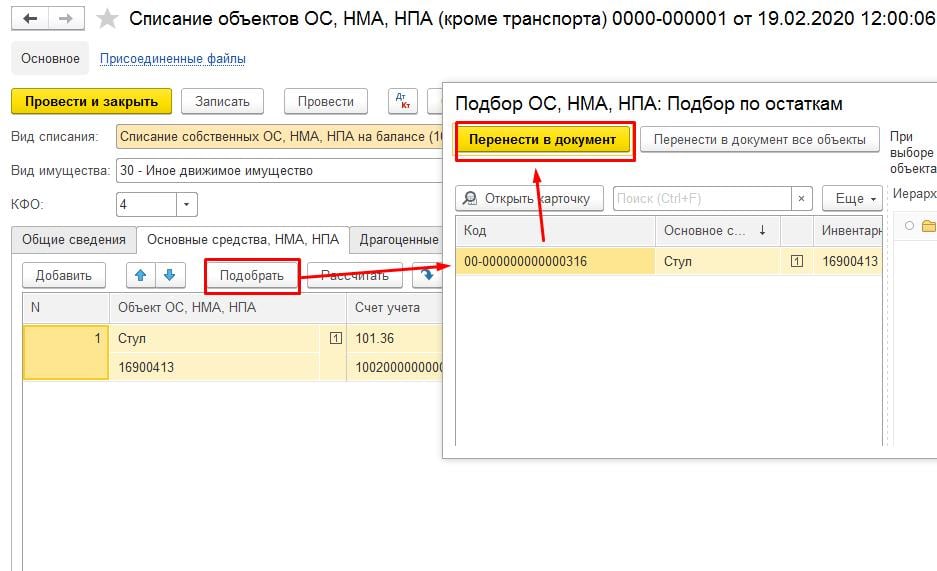

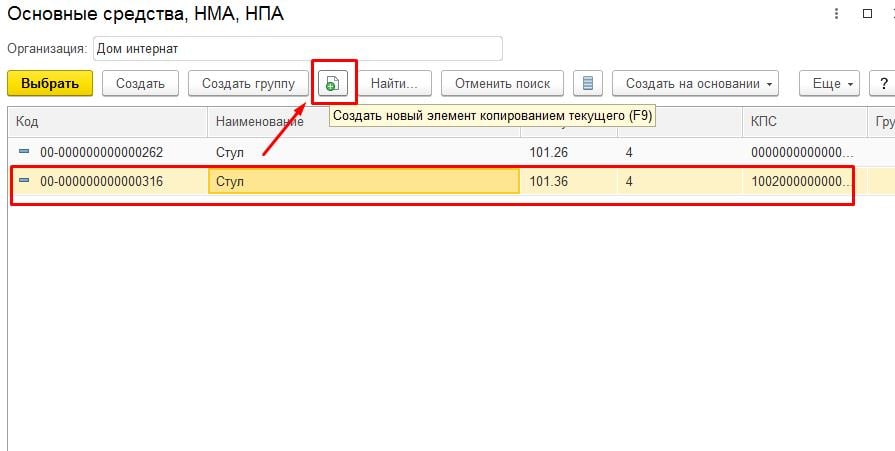

На закладке «Основные средства, НМА, НПА» с помощью кнопки «Подобрать» выбираем необходимое нам основное средство и переносим его в документ

Далее заполняем закладки «Комиссия» и «Бухгалтерская операция»

Проводим документ

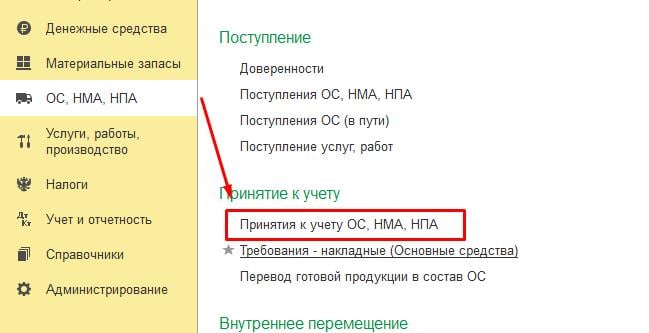

Следующим шагом необходимо принять основное средство на счет 21. Документ формируем той же датой, что и списали основное средство с баланса.

В разделе «ОС, НМА, НПА» создаем документ «Принятия к учету ОС, НМА, НПА»

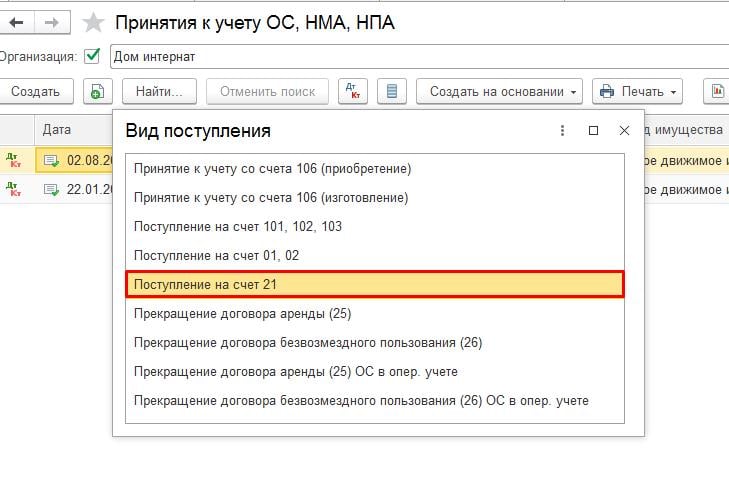

При создании документа выбираем вид поступления — «Поступление на счет 21»

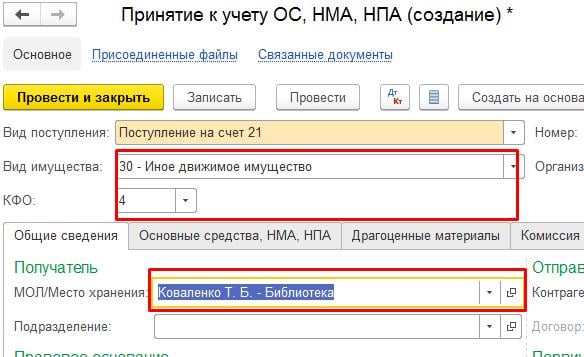

При заполнении документа выбираем тот же вид имущества, что и на 101.хх счете, а так же МОЛ

На закладке «Основные средства, НМА, НПА» по кнопке «Добавить» перейдем в справочник основных средств и здесь необходимо создать новую карточку основного средства. Для того чтобы меньше данных заполнять в новой карточке ее можно скопировать с предыдущей

Таким образом, в карточке уже будет заполнено наименование, ОКОФ и амортизационная группа.

Выберем созданный элемент из справочника, заполним счет учета, количество, сумму и способ отражения в учете

На закладке «Бухгалтерская операция» выбираем операцию «Принятие к учету ОС в оперативном учете (Счет 21)». Проводим документ.

При проведении сформируется следующая проводка

Таким образом, вы уберете с баланса все основные средства, что должны числиться на 21 счете.

Для проверки своего учета можете обратиться к нам в компанию, и мы проведем аудит вашей базы с выдачей подробного протокола.

Это может быть вам интересно:

Источник: www.maple.ru

Халатность и ущерб на 1,5 миллиона или «кража» трубы стоимостью 1 рубль? Интересные подробности о проблеме с водой в Маянге

В Балаковском районе скандальная тема с летним водопроводом в селе Маянга вскрыла интересные подробности. Напомним, Следственный комитет Саратовской области сообщил о возбуждении уголовного дела по ч. 1 ст. 293 УК РФ (халатность) в отношении сотрудников администрации Быково-Отрогского МО. «По данным следствия, в период с 2022 года по настоящее время должностные лица администрации ненадлежащим образом исполняли свои обязанности вследствие недобросовестного и небрежного отношения к службе, так как допустили демонтаж и последующую реализацию трубопровода для полива приусадебных участков в селе Маянга Балаковского района, в результате чего была нарушена система полива, что привело к причинению ущерба в размере более 1,5 млн рублей, а также отсутствия возможности у жителей полива приусадебных участков», – заявили в СК.

Жители села в сентябре 2022 года на общем собрании при участии членов ТОСа заключили договор с подрядчиком о безвозмездном оказании услуг по строительству водопроводных сетей летнего полива. Вопрос решался сельчанами самостоятельно, так как летний полив не входит в полномочия администрации. Подрядчик заявлял, что у него якобы нет больше средств для завершения работы. При этом рабочие выкопали старую металлическую трубу и сдали ее.

Сегодня на совещании в администрации Балаковского района и.о. главы Быково-Отрогского муниципального образования по руководству деятельности местной администрации Наталья Гаврилова ответила на вопросы от СМИ по поводу летнего полива в селе.

– Как сейчас обстоят дела? Чьи полномочия летний полив? Была ли на балансе выкопанная труба летнего полива, и какая у нее стоимость по документам?

-Труба числится на балансе Быково-Отрогского муниципального образования. В настоящий момент подрядчики, которые заключили договор с собственниками, с жителями, свои обязанности не исполнили. В казенной части Маянги положили трубы, летний полив идет. В удельной части сделали на Дорожной улице и часть Коммунистический. На этом их работа завершена, – сказала Наталья Гаврилова.

– Так чьи все-таки полномочия летний полив? Говорите труба на балансе МО, а договор жители заключали. Получается, что жители незаконно разрешили какой-то организации выкопать трубу, которая на балансе МО?

– Жители разрешили, – повторила и.о. главы.

– Какая балансовая стоимость трубопровода?

– Балансовая стоимость 1 рубль.

– Как труба оказалась на балансе, если это не полномочия МО? И откуда ущерб 1,5 миллиона при стоимости трубы 1 рубль?

– Я не могу сказать. Она стоит на балансе, – ответила Наталья Гаврилова и не смогла сказать, когда трубу взяли на баланс.

Ответ есть в документе, который предъявили и следователям. Труба на балансе с января 2019 года. В это время главой в Быково-Отрогском МО был Станислав Мельник. Он позже стал директором муниципального водоканала. Недавно уволен после гибели ребенка в Балаково у школы №25 промоине.

Полномочия по воде в Быково-Отрогском МО вместе с имуществом переданы в администрацию Балаковского района. Данные решения есть на сайте БОМО(265 от 21.10.22г,206 от 22.10.21). Полномочий по водоснабжению у БОМО нет. Почему в халатности обвиняют чиновников Быково-Отрогского МО?

Если полномочия у администрации БМР, значит, это районная администрация не уследила, как жители разрешили выкопать трубу, которая на балансе? Непонятно для чего вообще Станислав Мельник взял на баланс летний водопровод, если это не полномочия МО? То, каким образом оформляли трубу, тоже вызывает вопросы. Почему и как оценили в 1 рубль, при ее протяженности по документам 14 километров? Нет точной информации о том, где она была проложена, и вообще из какого материала.

Согласно решению, у МО есть полномочия по разработке проектной документации. Была подана заявка на участие в госпрограмме «Комплексное развитие сельских территорий». Одно из мероприятий – строительство сетей водоснабжения.

Был объявлен аукцион №0160300061222000009 «Разработка проектно-сметной документации строительства внутрипоселкового водопровода с. Маянга» цена 2 миллиона 936 тысяч. Срок исполнения до 01.12.2022. Проект МУП «Балаково Водоканал», который на тот момент возглавлял Станислав Мельник, к положенному сроку так и не сделал. Претензионные письма были написаны, т. е. бездействия сельской администрации не было. Из-за того, что проект так и не готов, заявку могли отклонить.

Осенью 2022 жителями был заключен договор на строительство летнего полива, так как это не входит в полномочия БОМО. Они сами решают как, где, с кем и на какие средства строить летний водопровод. Жалоб от жителей и постов в соцсетях о том, что у них выкапывают трубу, и они недовольны выбранным подрядчиком, до 04.04.2023 не было. Их все устраивало, пока не пришло время поливать.

В селе имеется централизованное водоснабжение, которое тоже используется для полива огородов. Строят систему летнего полива сами жители для разгрузки сетей централизованного водоснабжения, экономии своих денежных средств. Они платят только за электроэнергию, а воду качают из реки.

Единственное, с чем сегодня согласились чиновники в администрации Балаковского района по вопросам летней воды в Маянге, что там не все так просто. И это говорит о том, что у Следственного комитета Саратовской области вопросы должны быть не только по поводу «халатности» в отношении сотрудников администрации Быково-Отрогского МО.

Но и чиновников администрации Балаковского района, которым передавали полномочия по водоснабжению. К бывшему руководителю водоканала, он же бывший глава Быково-Отрогского МО. Зачем вообще было в 2019 году брать на баланс эту трубу за 1 рубль? Не для того ли, чтобы потом сама администрация могла ее списать и выкопать? Почему вовремя по договору не сделали проект на водоснабжение села Маянга, нормального водоснабжения, чтобы люди не оставались в таком положении, когда ни питьевой воды, ни летней, и водоканал ее туда возил бочками?

Смотрите также:

- Балаковская АЭС вновь подтвердила лидерство в развитии системы бережливого производства Росатома

- “Пир” или пиар во время эпидемии? За чей счет в Балаково выпустили и распространили 30 тысяч экземпляров газеты о работе слуг народа

- Балаковская АЭС возглавила рейтинг предприятий-лидеров Производственной системы Росатома

- Сколько деревьев уничтожат, если Академию футбола в Балаково построят в городском парке? Фото и Видео

Источник: probalakovo.ru