СЧА – это стоимость активов фонда, находящихся в управлении. СЧА определяется как разница между стоимостью всех активов, составляющих фонд, и величиной всех его обязательств, подлежащих исполнению за счет этих активов. К обязательствам фонда относятся, например, вознаграждения управляющей компании и остальных контрагентов (специализированного депозитария, регистратора и прочих).

Как правильно выбрать подходящий инвестиционный фонд?

Какой доход я могу получить в паевых инвестиционных фондах?

Задать вопрос

Оставьте отзыв о работе сайта

Спасибо!

Ваше сообщение успешно отправлено.

Спасибо!

Ваша подписка была успешно обновлена!

На вашу почту отправлено письмо с подтверждением подписки!

- Паевые фонды

- БПИФ

- Инвестиционный счет (ИИС)

- Доверительное управление

- Аналитика

- О компании

- Корпоративные клиенты

- Новости и пресс-центр

- Раскрытие информации

Источник: www.raiffeisen-capital.ru

Чистые активы и их стоимость — что это такое простыми словами

Здравствуйте, уважаемые читатели проекта Тюлягин! Сегодня мы с вами поговорим о таком, понятии важном при фундаментальном анализе и оценке финансового состояния как чистые активы.

Чистые активы — это стоимость активов, которыми владеет физическое или юридическое лицо, за вычетом их пассивов.

Это важный показатель для оценки состояния компании, позволяющий получить полезную картину ее текущего финансового положения. Подробнее о чистых активах далее в статье.

- Суть чистых активов

- Типы чистых активов

- Чистые активы в бизнесе

- Чистые активы в личных финансах

Суть чистых активов

Чистые активы рассчитываются путем вычитания всех пассивов из активов. Актив — это все, что находится в собственности и имеет денежную стоимость, а пассив — это обязательства, истощающие ресурсы, такие как ссуды, кредиторская задолженность и ипотека.

Чистые активы можно описать как положительную или отрицательную, причем первое означает, что активы превышают пассивы, а второе означает, что пассивы превышают активы. Положительный и увеличивающийся собственный капитал свидетельствует о хорошем финансовом состоянии. С другой стороны, уменьшение чистых активов вызывает беспокойство, поскольку может сигнализировать об уменьшении активов по сравнению с пассивами.

Стоимость чистых активов ниже уставного капитала — еще не повод для ликвидации

Лучший способ улучшить чистые активы — это либо уменьшить пассивы, пока активы остаются неизменными или растут, либо увеличивать активы, в то время как пассивы либо остаются неизменными, либо падают.

Типы чистых активов

Чистые активы могут применяться к отдельным лицам, компаниям, секторам и даже странам.

Чистые активы в бизнесе

В бизнесе чистые активы также известна как балансовая стоимость или собственный капитал. Чистые активы компании равны разнице между стоимостью общих активов и общих пассивов. Обратите внимание, что значения в бухгалтерском балансе компании отражают исторические затраты или балансовую стоимость, а не текущую рыночную стоимость.

Кредиторы изучают чистые активы в бизнесе, чтобы определить, является ли этот бизнес финансово здоровым. Если общие пассивы превышают общие активы, кредитор может быть не слишком уверен в способности компании погасить свои ссуды.

Стабильно прибыльная компания будет регистрировать рост чистых активов или балансовой стоимости до тех пор, пока эта прибыль не будет полностью распределена между акционерами в качестве дивидендов. Для публичной компании рост балансовой стоимости часто сопровождается увеличением стоимости ее акций.

Чистые активы в личных финансах

Чистые активы человека — это просто стоимость, которая остается после вычитания пассивов из активов.

Примеры пассивов, также известных как долги, включают ипотечные кредиты, остатки на кредитных картах, студенческие займы и автокредиты. Между тем, активы человека включают остатки на текущих и сберегательных счетах, стоимость ценных бумаг, таких как акции или облигации, стоимость недвижимости, рыночную стоимость автомобиля и т. д. Все, что осталось после продажи всех активов и выплаты личного долга, и есть чистые активы.

Обратите внимание, что стоимость чистых активов включает текущую рыночную стоимость активов и текущую стоимость долга.

Люди со значительным чистыми активами известны как состоятельные люди (на западе принята аббревиатура HNWI) и составляют основной рынок для управляющих активами и консультантов по инвестициям. Инвесторы с чистыми активами не менее 1 миллиона долларов (за исключением их основного места жительства) — самостоятельно или вместе со своим супругом — являются «аккредитованными инвесторами» в глазах Комиссии по ценным бумагам и биржам США (SEC), и, поэтому, им разрешено инвестировать при размещении незарегистрированных ценных бумаг.

Пример расчета чистых активов

Рассмотрим семейную пару со следующими активами:

- Основное место жительства — 250 000 $

- Инвестиционный портфель с рыночной стоимостью — 100 000 $

- Автомобили и другие активы — 25 000 $

- Непогашенный остаток по ипотеке — 100 000 $

- Автокредит — 10 000 $

Таким образом, чистые активы пары будет рассчитываться как:

[250 000 $ + 100 000 $ + 25 000 $] — [100 000 $ + 10 000 $] = 265 000 $

Предположим, что пять лет спустя финансовое положение пары изменится: стоимость проживания составляет 225 000 $, инвестиционный портфель — 120 000 $, сбережения — 20 000 $, автомобили и другие активы — 15 000 $. Остаток по ипотечному кредиту составляет 80 000 $, а по автокредиту — 0 $, так как он был погашен. Основываясь на этих новых цифрах, чистые активы через пять лет будут равны:

[225 000 $ + 120 000 $ + 20 000 $ + 15 000 $] — 80 000 $ = 300 000 долларов США.

Состояние пары выросло на 35000 долларов, несмотря на снижение стоимости их жилья и автомобиля. Как мы видим выше, это снижение было более чем компенсировано увеличением других активов, в данном случае инвестиционного портфеля и сбережений, а также снижением объема пассивов.

Отрицательные чистые активы

Отрицательные чистые активы возникают, если общая сумма долга больше, чем активов. Например, если сумма счетов по кредитным картам, коммунальных услуг, невыплаченных ипотечных платежей, счетов по автокредиту и студенческих займов выше, чем общая стоимость их денежных средств и инвестиций, чистые активы будут отрицательными.

Отрицательные чистые активы являются признаком того, что человеку или семье необходимо сосредоточить свои усилия на сокращении долга. Жесткий бюджет, использование стратегий сокращения долга, таких как «снежный ком» или как «снежная лавина», и, возможно, переговоры по некоторым долгам с кредиторами иногда могут помочь людям выбраться из ямы с отрицательными чистыми активами и начать наращивать свои ресурсы. В молодости отрицательные чистые активы не редкость — кредиты приводят к тому, что даже самые бережливые к деньгам молодые люди могут начать быть должными больше, чем имеют. Семейные обязанности или неожиданная болезнь также могут подтолкнуть людей к отрицательную зону.

Когда ничто другое не помогло, подача заявления о банкротстве для погашения части долга и предотвращения попыток кредиторов взыскать ее может быть наиболее подходящим решением. Тем не менее, некоторые пассивы, такие как алименты, налоги, и часто студенческие кредиты — не могут быть освобождены. Также стоит иметь в виду, что банкротство будет оставаться в кредитной истории физического лица в течение многих лет.

Резюме

- Чистые активы — это количественное понятие, которое измеряет стоимость предприятия и может применяться к отдельным лицам, корпорациям, секторам и даже странам.

- Чистые активы представляет собой состояние текущего финансового положения предприятия.

- В бизнесе чистые активы также известны как балансовая стоимость или собственный капитал.

- Людей со значительными чистыми активами признают состоятельными людьми (в США их указывают под аббревиатурой HNWI).

А на этом сегодня все про чистые активы. Надеюсь статья была для вас полезной и интересной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Источник: tyulyagin.ru

Чистые активы (нетто-активы)

Чистые активы (нетто-активы) – это балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

Чистые активы (нетто-активы) – это балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

Попросту говоря, чистые активы это оценочная сумма имущества, которая могла бы остаться в распоряжении компании после погашения всех её обязательств.

Для того, чтобы вычислить показатель чистых активов, надо из балансовой стоимости всех имеющихся ресурсов вычесть сумму обязательств, т.е. из валюты баланса вычесть обязательства.

Например, при условии, что

| Внеоборотные активы | 500 | Капитал и резервы | 800 |

| Оборотные активы | 700 | Долгосрочные обязательства | 100 |

| Краткосрочные обязательства | 300 | ||

| БАЛАНС | 1200 | БАЛАНС | 1200 |

Чистые активы = 1200 – (100 + 300) = 800

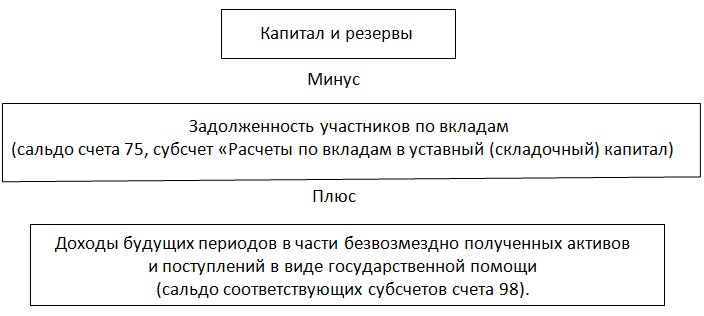

Почему нельзя сразу сказать, что показатель чистых активов равен сумме раздела «Капитал и резервы». Вообще-то можно. Но при условии, что баланс составлен в соответствии с МСФО (IAS/IFRS). МСФО, в отличие от РСБУ в этой части, исходят из понимания того, что:

— дебиторская задолженность учредителей по вкладам – это не актив, а контрпассив, корректирующий показатель уставного капитала и т.о. позволяющий видеть его реально внесенную сумму (см. «Баланс нетто» и «Неоплаченный капитал».

Безвозмездно полученные активы – это не статья доходов будущих периодов, числящаяся среди обязательств, а статья дополнительного капитала и место ей – в разделе капитала.

Поэтому, если ваш баланс составлен в полном соответствии с МСФО (IAS/IFRS), или по РСБУ, но в виде баланса-нетто и при этом у вас не числится безвозмездно полученных активов и/или поступлений по линии госпомощи, то размер ваших чистых активов равен итоговой сумме раздела «Капитал и резервы», – никаких вычислений проводить не нужно. Если же баланс составлен в соответствии с РСБУ и не приведен к виду баланса-нетто, а, кроме того, имеются безвозмездные поступления, которые вы отнесли на доходы будущих периодов, а не в дополнительный капитал – размер ваших чистых активов следует вычислить по формуле, утвержденной Приказом Минфина РФ от 28 августа 2014 г. № 84н «Об утверждении порядка определения стоимости чистых активов».

Отрицательная или даже нулевая величина чистых активов означает банкротство. Объем обязательств компании не должен превышать объем капитала.

Источник: buhlabaz.ru