Организация может не применять ФСБУ 6 для ОС, стоимость которых ниже лимита, установленного в учетной политикой (УП). Она подлежит списанию в момент приобретения таких объектов. Рассмотрим пошаговый переход на ФСБУ 6/2020 для таких ОС.

Упрощенный ретроспективный переход на ФСБУ 6 будем называть альтернативным.

Пошаговая инструкция

Бухгалтер в программе 1С закрыл 2021 год, сформировал Бухгалтерскую отчетность за 2021 год PDF и сохранил ее в Регламентированных отчетах .

С 01.01.2022 в связи с переходом на ФСБУ 6 были внесены изменения в учетную политику БУ и утвержден лимит для признания стоимости ОС несущественной: PDF

- объекты стоимостью менее 100 тыс. руб. за единицу относятся к несущественным активам и списываются на расходы в момент приобретения.

На 31.12.2021 определены ОС, учитываемые на счете 01 в БУ (в НУ не амортизируются), первоначальная стоимость которых меньше лимита, утвержденного в УП:

- Кабинет руководителя SENATOR — в подразделении АУП;

- Швейная машина Juki №1 (полностью самортизированная) — в подразделении Швейный цех.

Необходимо списать в бухучете несущественную стоимость этих ОС на 31.12.2021 — в момент перехода на ФСБУ 6.

![]()

Урок №8 Выбытие ОС

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перевод ОС в малоценное оборудование | |||||||

| 31 декабря 2021 | — | — | Перевод ОС в малоценные основные средства (МОС) | Перевод ОС в малоценное оборудование | |||

| Начисление амортизации за декабрь | |||||||

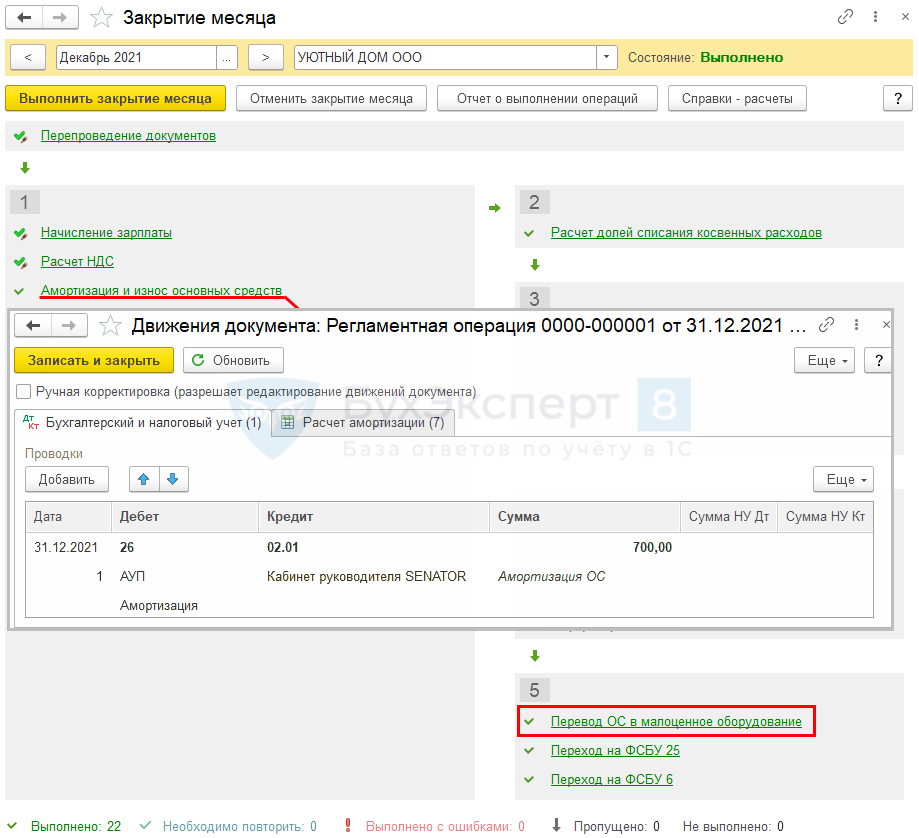

| 31 декабря 2021 | 26 | 02.01 | 700 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

||

| Списание несущественных ОС при переходе на ФСБУ 6 | |||||||

| 31 декабря 2021 | 02.01 | 01.09 | 52 350 | Списание накопленной амортизации | Закрытие месяца — Перевод ОС в малоценное оборудование |

||

| 01.09 | 01.01 | 102 050 | Списание первоначальной стоимости ОС | ||||

| 84.01 | 01.09 | 49 700 | Списание остаточной стоимости ОС за счет нераспределенной прибыли | ||||

| МЦ.04 | 102 050 | Забалансовый учет несущественного по стоимости ОС | |||||

Основание для списания ОС, стоимость которых несущественна

Организация может не применять ФСБУ 6 в отношении ОС, стоимость которых несущественна — ниже лимита, установленного в учетной политике (УП). Они подлежат списанию на расходы в момент приобретения (п. 5 ФСБУ 6/2020).

На момент начала применения ФСБУ 6 балансовая стоимость (С баланс.) таких объектов подлежит списанию за счет нераспределенной прибыли, если их первоначальная стоимость (С перв.) ниже лимита (п. 49 ФСБУ 6/2020).

В НУ расходы на приобретение активов до 100 тыс. руб. признаются материальными и учитываются в момент передачи в эксплуатацию (пп. 2, 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Можно ли лимит по ОС установить в БУ, как в НУ 100 тыс. руб.?

- Учет малоценных ОС и запасов (ОСНО) в 1С

- Сроки полезного использования несущественных активов

- Списание запасов и несущественных активов с баланса и с забаланса

Перечень ОС, несущественных по стоимости

Для выявления ОС с несущественной стоимостью используйте отчет Ведомость амортизации ( ОС и НМА — Ведомость амортизации ).

Выберите ОС, первоначальная стоимость которых ниже лимита, установленного в учетной политике, в т. ч. полностью самортизированные.

В программе 1С при переходе на ФСБУ 6 для ОС, стоимость которых несущественна, реализовано автоматическое списание через счет 84 — для этого:

- Отразите планы о переводе ОС в малоценное имущество документом Перевод ОС в малоценное оборудование ( ОС и НМА – Перевод ОС в малоценное оборудование ).

- Выполните регламентную операцию Перевод ОС в малоценное оборудование , где отразятся проводки о его переводе ( Операции – Закрытие месяца ).

- в БУ стоимость первоначальная 82 500 руб. — ниже лимита в УП;

- в НУ стоимость 82 500 руб. — меньше 100 000 руб. При этом объект амортизируется в НУ — был приобретен до 2016, когда к ОС в соответствии с п. 1 ст. 256 НК РФ (ред. Федерального закона от 27.07.2010 N 229-ФЗ) относились объекты стоимостью свыше 40 тыс. руб.

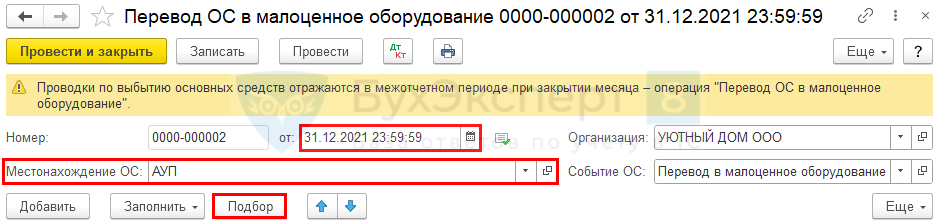

Перевод ОС в малоценное оборудование

Заполните и проведите документ Перевод ОС в малоценное оборудование в разделе ОС и НМА . Для списания ОС, находящихся в разных подразделениях, создайте отдельные документы.

В шапке документа:

- от – 31.12.2021;

- Местонахождение ОС — укажите подразделение;

- Событие ОС — заполняется автоматически Перевод в малоценное оборудование.

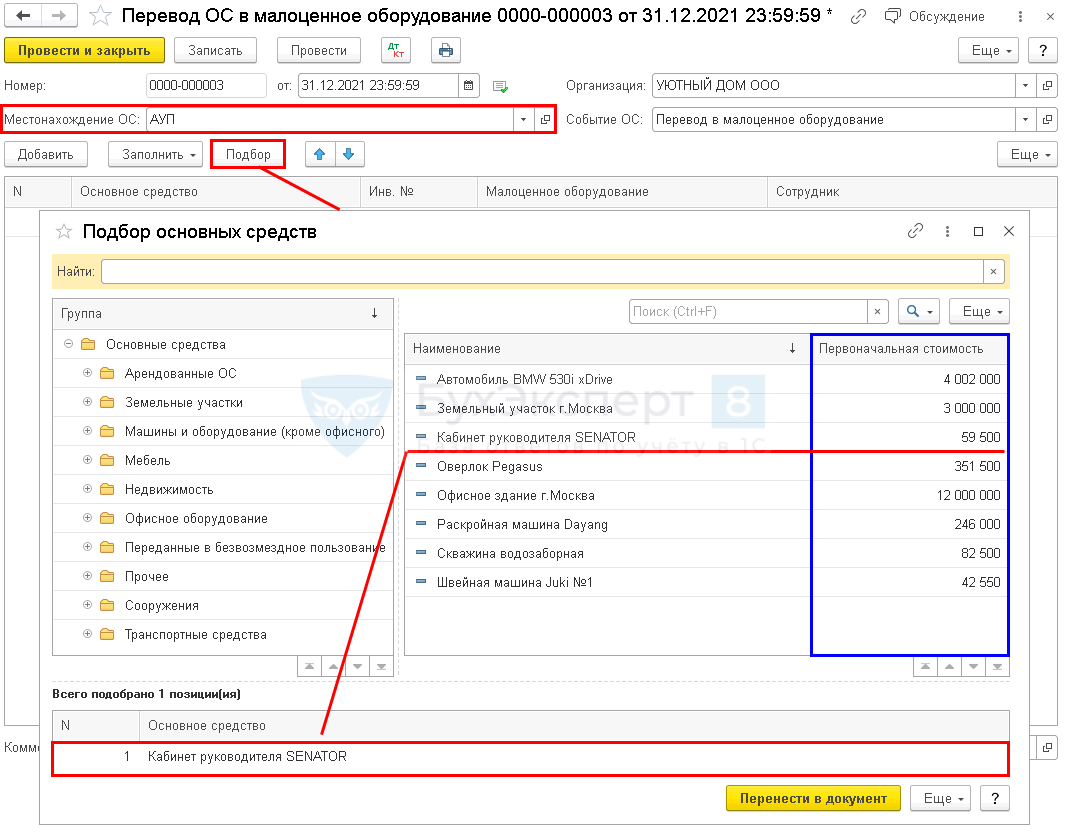

По кнопке Подбор перенесите в табличную часть нужные основные средства (в нашем примере — Кабинет руководителя SENATOR).

В табличной части:

- Малоценное оборудование :

- подбирается автоматически из справочника Номенклатура по соответствующему наименованию;

- можно создать вручную;

- если оставить незаполненным, новая карточка номенклатуры создается автоматически при проведении документа с идентичным наименованием и видом номенклатуры Малоценное оборудование и запасы.

- автоматически заполняется сотрудник, указанный МОЛ при принятии ОС к учету;

- можно указать сотрудника вручную.

![]()

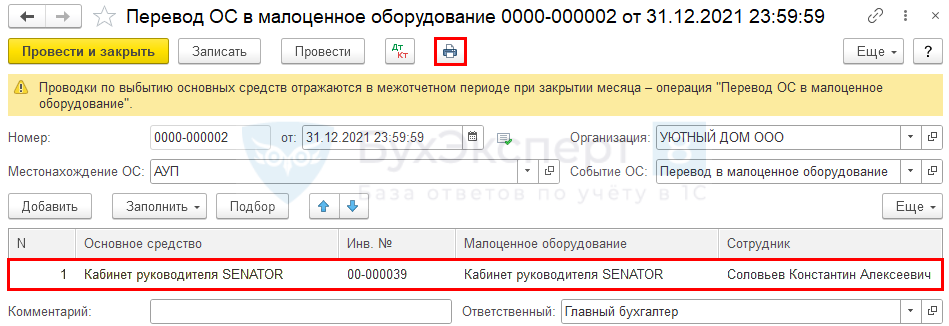

Документ имеет печатную форму, которую можно использовать в качестве первичного документа для оформления списания. PDF

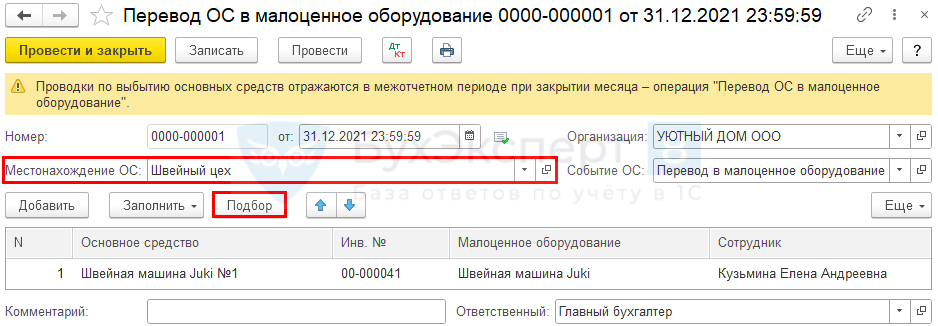

Второй документ Перевод ОС в малоценное оборудование для списания стоимости Швейной машины Juki в подразделении Швейный цех заполните аналогично.

Документ проводки по регистрам БУ не формирует. Проводки по списанию стоимости малоценных ОС будут сделаны при процедуре Закрытия месяца за декабрь.

Списание несущественных ОС при переходе на ФСБУ 6 в т.ч. полностью самортизированных

![]()

Все операции по переходу на ФСБУ 6 в программе 1С, в т. ч. списание стоимости малоценных ОС, являются операциями межотчетного периода и не влияют на сдачу Бухгалтерской отчетности за 2021. PDF

Выполните Закрытие месяца ( Операции — Закрытие месяца ). Если месяц ранее был закрыт, выполните только рег. операцию Перевод ОС в малоценное оборудование в разделе 5.

Амортизация по списываемым ОС начисляется за последний месяц регламентной операцией Амортизация и износ основных средств.

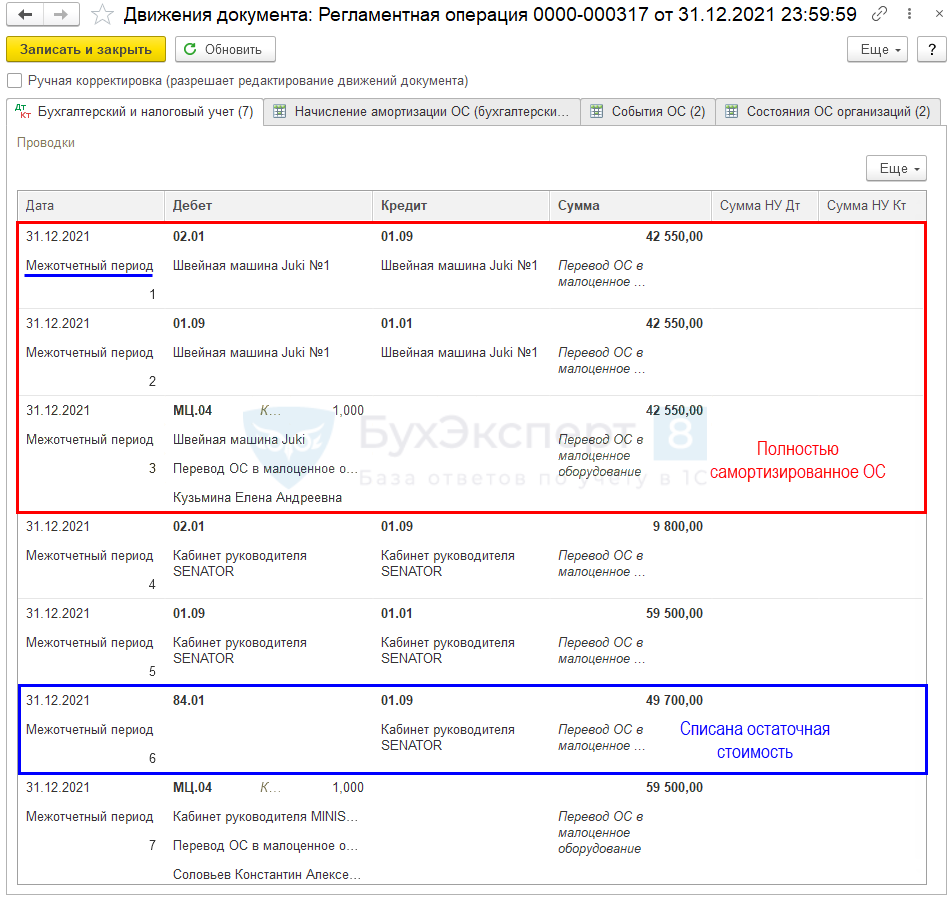

Перейдите в проводки регламентной операции Перевод ОС в малоценное оборудование .

Проводки по документу

Швейная машина Juki №1 полностью самортизирована на момент списания, поэтому формируются только проводки:

- Дт 02.01 Кт 01.09 — списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 — списана первоначальная стоимость ОС в БУ;

- Дт МЦ.04 — стоимость ОС отражена на забалансовом учете.

По ОС Кабинет руководителя SENATOR была не нулевая балансовая стоимость, поэтому дополнительно сформируется проводка:

- Дт 84.01 Кт 01.09 — остаточная стоимость ОС списана на нераспределенную прибыль в БУ;

В НУ проводки не формируются.

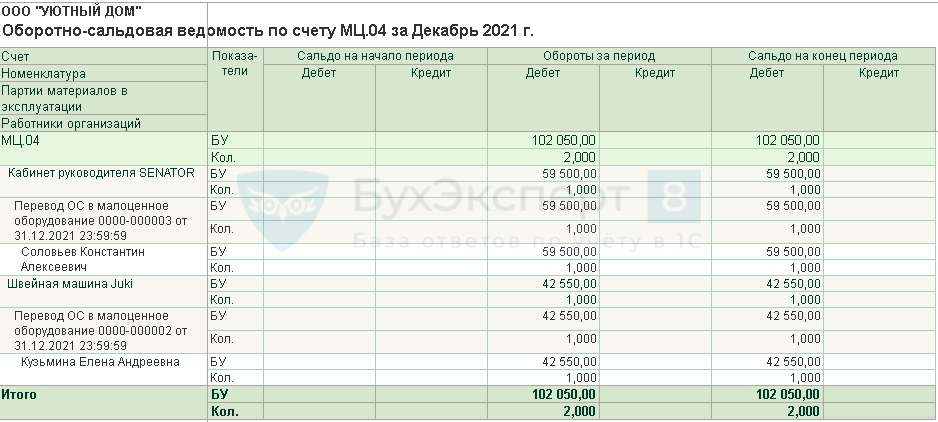

Проверка остатков списанного ОС

Проверьте остаток ОС, списанного в БУ, с помощью Ведомость амортизации ОС за декабрь 2021 в разделе ОС и НМА – Ведомость амортизации ОС .

В бухгалтерском учете отсутствуют ОС, стоимость которых признана несущественной. В НУ стоимость списана при принятии объектов к учету, т. к. они и не относились к амортизируемому имуществу. В январе 2022 амортизация по этим ОС не начисляется.

Списанные ОС отражаются забалансом на счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

В нашем примере при переходе на ФСБУ 6 в бухгалтерском учете списана стоимость несущественных активов. Операция не влияет на Бухгалтерскую отчетность за 2021 PDF, а должна отразиться в виде корректировки входящего сальдо по графе На 31.12.2021 в Бухгалтерском балансе за 2022 PDF по:

- стр. 1150 «Основные средства»;

- стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

См. также:

- Порядок перехода на ФСБУ 6/2020

- Алгоритм альтернативного перехода на ФСБУ 6/2020 в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости, амортизируемые в налоговом учете

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости, амортизируемые в налоговом учете.

- Альтернативный переход на ФСБУ 6/2020: ОС, несущественные по стоимости, полностью самортизированные в бухгалтерском и налоговом учете.

- Альтернативный переход на ФСБУ 6/2020: прослеживаемые ОС несущественные по стоимости, амортизируемые в налоговом учете.

- Альтернативный переход на ФСБУ 6/2020: прослеживаемые ОС несущественные по стоимости, амортизируемые в налоговом учетеВ программе 1С:Бухгалтерия 8.3 автоматизирован перевод прослеживаемых основных средств в.

Оцените публикацию

(10 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Новые правила списания основного средства: что говорит ФСБУ 6/2020

+6 месяцев Клерк.Премиум бесплатно! В образовательном сервисе Клерк.Премиум на полтора года вы получите: ✔︎ мини-курсы каждый день; ✔︎ 450+ вебинаров и 40+ онлайн-курсов; ✔︎ консультации экспертов без ограничений; ✔︎ эксклюзивные статьи-разборы. Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим. Забрать подарок

- в связи с физическим или моральным износом дальнейшая эксплуатация объекта признается технически невозможной, либо экономически нецелесообразной (подп. «а» п. 40);

- в связи с возмездной (или безвозмездной) передачей его другому лицу (продажи, передачи в виде вклада в капитал другой организации, передачи в некоммерческую организацию и т. д.) (подп «б» п. 40);

- в связи с физическим выбытием этого объекта при его утрате, стихийным бедствии, пожаре, аварии и других чрезвычайных ситуациях (подп. «в» п. 40);

- в связи с истечением нормативно допустимых сроков (других предельных параметров эксплуатации), в результате чего его дальнейшее использование становится невозможным (подп. «г» п. 40);

- в связи с прекращением организацией деятельности, в которой использовался этот объект, и при отсутствии возможности его использования в продолжающейся деятельности (подп. «д» п. 40).

- в связи с другими аналогичными причинами.

Списание (исключение объекта из состава основных средств) производится в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем (п. 41 ФСБУ 6/2020).

Подробно рассмотреть порядок отражения в регистрах бухгалтерского учета (и для целей налогообложения) все варианты в рамках одной публикации, естественно, весьма сложно, поэтому остановимся только на одном случае. На ликвидации объекта в связи с его физическим и моральным износом, когда его дальнейшая эксплуатация технически невозможно, либо экономически нецелесообразна.

Допустим, организация приобретает оборудование, которому устанавливает срок полезного использования (как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли) равным пяти или там, шести годам.

И первое время его использование при производстве продукции (выполнении работ, оказании услуг) не приносит никаких хлопот, а только прямую выгоду.

Но через года два-три это оборудование все чаще начинает ломаться, а затраты на его ремонт при каждой последующей поломке только возрастают. И, в конце концов, поддержание его в мало-мальски рабочем состоянии становится дороже, чем получаемая (или планируемая к получению) выгода от его использования.

Продать его именно как оборудование, даже и с убытком, не получается, так как найти покупателя на этот убитый, да к тому же и морально устаревший агрегат (к которому и запчастей уже не найти), не получается. И руководство принимает решение (предварительно его технически и экономически обосновав), ликвидировать это оборудование.

Обоснование на ликвидацию, естественно, должна готовить не бухгалтерия, а соответствующие технические службы.

И еще раз напомним, что по п. 41 ФСБУ 6/2020 объект подлежит списанию (исключению из состава основных средств) в том периоде, в котором он признан неспособным приносить выгоду. А это как раз то самое решение о его ликвидации.

Данное решение можно признать первичным учетным документом согласно ст. 9 Закона о бухгалтерском учете, так как в нем будет отражен факт хозяйственной деятельности — подтверждение непригодности данного объекта к дальнейшему использованию в качестве объекта основных средств.

Следовательно, на эту дату, то есть на дату утверждения технически и экономически обоснованного и документально оформленного решения о ликвидации объекта, организация имеет право списать его балансовую (по ПБУ 6/01 — остаточную) стоимость.

- Дебет счета 01 (субсчет «Выбытие основных средств») Кредит счета 01 — списана первоначальная стоимость объекта;

- Дебет счета 02 Кредит счета 01 (субсчет «Выбытие основных средств») — списана амортизация, начисленная по ликвидированному объекту.

У организации выбыл один актив — объект основных средств соответствующей балансовой стоимости, но появился другой — еще не ликвидированное имущество (и, возможно, в какой-то своей части пригодное к дальнейшему использованию) пока ещё той же стоимости.

Для его учета оптимально, на наш взгляд, использовать самый любимый счёт советского российского бухгалтера — 76 «Расчеты с разными дебиторами и кредиторами».

И проводка должна быть:

- Дебет счета 76 Кредит счета 01 (субсчет «Выбытие основных средств») — списана балансовая стоимость подлежащего ликвидации объекта.

После завершения процесса ликвидации соответствующие службы должны оформить первичный документ, подтверждающий этот факт хозяйственной деятельности, а также перечень оставшихся материальных ценностей, пригодных для дальнейшего использования.

За образец такого первичного документа рекомендуем взять Акт о списании объекта основных средств, форма которого, № ОС-4, была утверждена постановлением Госкомстата России от 21.01.2003 № 7.

Еще раз хотим обратить внимание, что составляет его не бухгалтерия, а назначенная приказом руководства комиссия. Дело бухгалтерии — расценить, где надо, указанные в Акте сведения, и проставить, так же, где это нужно, корреспонденцию счетов.

Списание уже ликвидированного актива и других затрат на ликвидацию будет оформлено записями:

- Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 76 — списана балансовая стоимость ликвидированного объекта;

- Дебет счета 91 (субсчет «Прочие расходы») Кредит счетов 23 (10, 70, 69, 60 и пр.) — списаны прочие расходы, связанные с ликвидацией объекта;

- Дебет счета 10 Кредит счета 91 (субсчет «Прочие доходы») — оприходованы по цене возможного использования (по ФСБУ 6/2020 — справедливой стоимости) материальные ценности.

Для целей налогообложения проблем тоже возникнуть не должно. Затраты на ликвидацию основных средств, равно как и их балансовая стоимость признаются внереализационными расходами (п. 8 ст. 265 НК РФ). Оприходованные материальные ценности (п. 13 ст.

250 НК РФ), внереализационными доходами.

Если организация не будет заморачиваться с обесценением и переоценкой основных средств после перехода на ФСБУ 6/2020, то всё будет, как в настоящее время. Главное — своевременно и грамотно оформить надлежащие первичные документы.

Процесс ликвидации недвижимого основного средства будет оформляться теми же самыми записями на основании аналогичного пакета документов.

Хотя, во-первых, хотелось бы отметить, что снос (ликвидация) недвижимого объекта основных средств однозначно признается прочими расходами, даже он производится для высвобождения места для возведения нового объекта (подп. «к» п. 16 ФСБУ 26/2020).

НК РФ такую ситуацию не регулирует, следовательно, согласно п. 1 ст. 11 НК РФ, следует отражать эту операцию точно так же, как и в регистрах бухгалтерского учета, и не изобретать какую-либо схему, исходя только из своего художественного видения этой ситуации.

Во-вторых, следует обратить внимание на порядок исчисления налога на имущество по сносимому объекту.

- по кадастровой стоимости;

- по среднегодовой стоимости по данным бухгалтерского учета.

По кадастровой стоимости налогом облагаются объекты недвижимости при одновременном выполнении следующих условий (ст. 378.2 НК РФ):

- в регионе принят законодательный акт, предусматривающий порядок налогообложения недвижимых объектов основных средств, исходя из кадастровой стоимости;

- данный объект поставлен на кадастровый учет (включен в ЕГРН);

- данный конкретный объект включен на начало текущего года в региональный перечень объектов недвижимости, облагаемых налогом на имущество исходя из кадастровой стоимости.

Если хотя бы одно из условий не выполняется, то данный объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета.

На дату признания объекта непригодным к эксплуатации, то есть когда он переводится со счета 01 на счет 76 по балансовой стоимости, он продолжает числиться в ЕГРН. Следовательно, несмотря на то, что эта недвижимость перестала быть основным средством, и стала просто имуществом, подлежащим ликвидации, исключать его из базы по налогу на имущество еще рано. Права такого у организации еще не возникло.

Возникнет оно на дату документально подтвержденного факта его ликвидации. Таковым будет служить акт, составленный кадастровым инженером и вошедший в пакет документов, на основании которых впоследствии сведения о здании будут исключены из ЕГРН.

Таким образом, из налогооблагаемой базы ликвидированный объект недвижимости может быть исключен еще до того, как он будет списан на расходы в регистрах бухгалтерского учета. Ведь составленный кадастровым инженером акт может быть датирован раньше, чем будут полностью завершены и документально оформлены все работы, связанные с ликвидацией объекта.

Ну а если объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета, то он перестает быть основным средством, как мы уже рассмотрели выше, на дату документально оформленного решения о необходимости его ликвидации.

Таким образом, на дату переноса его балансовой стоимости с 01 на 76 она, (эта стоимость) уже не будет участвовать в расчете величины налога на имущество.

- списание основного средства

- ФСБУ 6

Источник: www.klerk.ru

Полностью самортизированные основные средства — что это?

Полностью самортизированные основные средства есть у большого количества предприятий. Как поступить, если они продолжают использоваться? Как правильно отразить операции по модернизации, ликвидации или продаже таких объектов? Ответы на эти вопросы вы узнаете из нашей статьи.

- Как учитывать полностью самортизированные основные средства

- Нюансы расчета налога на имущество по ОС со стопроцентной амортизацией

- Ремонт и модернизация самортизированных ОС

- Продажа и ликвидация ОС с балансовой стоимостью, равной 0

- Дарение полностью самортизированного объекта ОС

- Итоги

Как учитывать полностью самортизированные основные средства

В практике бывают случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Хотя исходя из правил начисления амортизации согласно ФСБУ 6/2020 такое положение дел может означать, что элементы амортизации (СПИ и ликвидационная стоимость) рассчитаны неверно и требуют корректировки, что повлечет за собой и еоррктировку амортизационных отчислений.

Ликвидационная стоимость ОС может быть равна 0 только в следующих случаях:

- не ожидается поступлений при выбытии объекта ОС;

- ожидаемые поступления незначительны;

- ожидаемые поступления не могут быть опеределны однозначно.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ФСБУ 6/2020 «Основные средства», действующего с 2022 года и ПБУ 6/01 «Учет основных средств», действующего до конца 2021 года, списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности, даже если ликвидационная стоимость равна 0.

В ФСБУ 6/2020 введено понятие ликвидационной стоимости. Как ее рассчитать, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Нюансы расчета налога на имущество по ОС со стопроцентной амортизацией

Для расчета налога на имущество в налоговую базу включается балансовая стоимость имущества (ст. 375 НК РФ).

В рассматриваемом случае она равна 0, т. е. налога к уплате не будет. Но до момента списания самортизированных ОС с учета организация должна включать информацию о них в декларацию.

ВАЖНО! С 2019 года налогом не облагается движимое имущество.

Обо всех новостях, связанных с заполнением и подачей декларации по налогу на имущество, читайте в рубрике «Налоговая декларация по налогу на имущество организаций».

Ремонт и модернизация самортизированных ОС

Полностью самортизированные объекты ОС могут нуждаться в ремонте или модернизации.

Если вы проводите модернизацию или реконструкцию таких средств, то и в бухгалтерском, и в налоговом учете расходы на нее будут увеличивать первоначальную стоимость объекта.

При этом сумма начисленной в НУ за один месяц амортизации должна определяться как произведение увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной исходя из срока полезного использования данного объекта. То есть она будет зависеть от того, увеличился в результате модернизации СПИ или нет. Если срок остался прежним, применяется норма, установленная при вводе ОС в эксплуатацию. Если увеличился, норму следует пересмотреть (см. письма Минфина от 11.09.2018 № 03-03-06/1/64978, от 23.10.2018 № 03-03-06/1/76004, от 25.10.2016 № 03-03-06/1/62131)

О позиции налоговых органов в отношении начала амортизации модернизированного ОС узнайте из публикации «ФНС поддержала выгодный вариант амортизации модернизированного ОС».

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или оставить прежним. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

Как пересчитать амортизацию модернизированного ОС, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в пример расчета.

Продажа и ликвидация ОС с балансовой стоимостью, равной 0

Ценой продажи полностью самортизированного имущества признается договорная цена (ст. 105.3 ГК РФ). Проданное или ликвидированное ОС списывается с учета.

При реализации ОС с балансовой стоимостью, равной 0, нужно начислить НДС с полной суммы реализации.

Подробнее о начислении НДС на продажу ОС читайте в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Для налоговых целей выручка от продажи ОС рассматривается как доход от реализации (п. 1 ст. 249 НК РФ). Поскольку балансовая стоимость самортизированного ОС равна 0, доход от реализации можно будет уменьшить только на те затраты, которые связаны с обеспечением сделки по этому ОС (п. 1 ст.

268 НК РФ).

Расходы на ликвидацию для расчета налога на прибыль включаются в состав внереализационных (п. 1 ст. 265 НК РФ) единовременно в полном объеме в том периоде, когда они были фактически понесены (п. 7 ст. 272 НК РФ).

Восстанавливать НДС (который ранее был принят к вычету) по ликвидируемому объекту со стопроцентной амортизацией не нужно (ст. 170 НК РФ).

Проверьте правильно ли вы отразили реализацию полностью самортизированного имущества с помощью советов от КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Дарение полностью самортизированного объекта ОС

Дарение имущества стоимостью свыше 3000 руб. между двумя коммерческими организациями запрещено законодательством (ст. 575 ГК РФ).

О нюансах безвозмездных договоров между юрлицами см. тут.

Поскольку отдельный порядок определения цены объекта ОС с нулевой учетной стоимостью, передаваемого в дар, не предусмотрен, расчет следует производить по аналогии с другими правовыми нормами, в частности ст. 105.3 и 154 НК РФ (по рыночной стоимости объекта).

ОБРАТИТЕ ВНИМАНИЕ! Нулевая балансовая учетная стоимость ОС вовсе не означает, что и рыночная стоимость этого ОС равна 0. Для безвозмездной передачи потребуется экспертная оценка объекта.

Допускается безвозмездная передача некоммерческим организациям и учреждениям, а также физическим лицам. При этом:

ВАЖНО! В некоторых случаях, перечисленных в п. 2 ст. 146 НК РФ, дарение ОС не облагается НДС. Например, если ОС передаются органам государственной или местной власти. В таком случае дарителю следует восстановить входной НДС по передаваемым объектам. Сумма налога к восстановлению определяется пропорционально балансовой стоимости ОС (п. 3 ст.

170 НК). То есть по полностью самортизированным ОС (чья балансовая стоимость равна 0) НДС к восстановлению тоже будет равен 0.

В бухучете все расходы, связанные с дарением, учитываются в составе прочих расходов в том периоде, в котором ОС списывается с учета.

Итоги

Если самортизированные ОС используются, то их продолжают учитывать на балансе по балансовой стоимости, равной 0. Налога на имущество по таким ОС нет, но декларация в налоговые органы представляется.

Модернизация ОС с балансовой стоимостью, равной 0, приводит к увеличению первоначальной стоимости. Прирост стоимости отражается на счете 01 и списывается в виде амортизации с учетом изменения срока полезного использования.

Расходы на ремонт ОС списываются в том периоде, когда он проводился, первоначальная стоимость не увеличивается.

При продаже, дарении и ликвидации основное средство списывается с учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru