В процессе анализа собственного капитала банка большое значение имеет вопрос оценки его стоимости. Оценка стоимости собственного капитала дает возможность получить дополнительную информацию для принятия соответствующих управленческих решений текущего и перспективного плана, определить эффективность деятельности банка.

В банковской практике существует несколько способов определения стоимости собственного капитала банка.

Каждый из них имеет как положительные стороны, так и определенные недостатки:

Первый способ — это определение бухгалтерской (балансовой) стоимости собственного капитала банка. Согласно этим способом все активы и обязательства банка учитываются на его балансе по стоимости их приобретения или возникновения. Собственный капитал рассчитывается как разница между балансовой стоимостью активов и обязательств.

Такой способ оценивания приемлем лишь тогда, когда балансовая и рыночная стоимость активов и обязательств не очень разнятся между собой. Если рыночная стоимость по тем или иным причинам значительно отклоняется от первоначальной балансовой стоимости, то указанный способ приводит к искажению результатов, неадекватности оценки собственного капитала банка. Этот способ прост, не требует наличия специальной квалификации у работников банка и значительных расходов на осуществление оценки.

Второй способ — способ рыночной стоимости — состоит в том, что активы и обязательства банка оцениваются по рыночной стоимости, исходя из которой, рассчитывается собственный капитал банка. Этот способ точнее отражает реальный уровень защищенности банка, дает возможность более динамично и реалистично оценивать стоимость собственного капитала, поскольку рыночная стоимость активов и обязательств постоянно меняется. Однако банки обычно не заинтересованы в таком способе определения стоимости собственного капитала, особенно когда он не способствует укреплению позиций банка на рынке. Этот способ обычно используется менеджментом банка для внутренних нужд, хотя он полезен и для внешних пользователей — вкладчиков и кредиторов банка.

Заметим, что образа рыночной стоимости присущи отдельные недостатки. Во-первых, не всегда целесообразно и правильно можно оценить активы и обязательства по рыночной стоимости. Во-вторых, указанный способ трудоемкий, требует наличия высококвалифицированных специалистов, а также значительных денежных затрат.

Суть третьего образа — образа регулирующих бухгалтерских процедур — заключается в вычислении размера собственного капитала за правилами и требованиями, установленными органами, осуществляющими надзор и контроль за банковской деятельностью. За этим способом собственный капитал банка рассчитывается как сумма ряда его составных элементов. Порядок определения и состав собственного капитала различается в зависимости от страны, однако с целью защиты вкладчиков и кредиторов, обеспечения финансовой устойчивости и прозрачности банковских систем рядом экономически развитых стран было заключено соглашение. Ею определены единые основные подходы к определению состава и порядка расчета собственного капитала банков стран, подписавших указанное соглашение.

Основные положения соглашения используют и другие страны, в частности Украина. Национальный банк Украины при определении адекватности собственного капитала банков придерживается положений этого соглашения. При этом НБУ постоянно совершенствует методику определения размера собственного капитала.

Заметим, что этому способу расчета собственного капитала присущи недостатки.

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

Во-первых, разрабатывая порядок расчета собственного капитала банков, Национальный банк Украины выходит из целей органа, осуществляющего надзор и контроль за банковской деятельностью, и собственной монетарной политики.

Во-вторых, постоянное изменение и совершенствование этого способа расчета собственного капитала банка усложняет сравнивание при осуществлении анализа финансового состояния банка. Изменяя правила расчета собственного капитала, следует обеспечить сравнение его величины через перечисление данных прошлых отчетных периодов по новым правилам.

В-третьих, указанный способ допускает включения некоторых видов долговых обязательств и резервов на покрытие убытков в состав собственного капитала. Это может привести к искажению результатов деятельности банка, создать впечатление его благополучной деятельности.

Методологической основой для расчета регулятивного капитала является положение Закона «О банках и банковской деятельности». В соответствии с ним капитал банка включает основной и дополнительный и капитал.

Составляющими основного капитала являются:

— оплаченный и зарегистрированный уставный капитал;

— вскрыты резервы (созданы или увеличены за счет не распределенной прибыли);

— надбавки к курсу акций и дополнительные взносы акционеров в капитал;

— общий фонд покрытия рисков, создаваемый под неопределенный риск при проведении банковских операций с вычетом убытков за текущий год и нематериальных активов.

Добавочный капитал складывается из нераскрытых резервов, резервов переоценки активов, гибридных капитальных инструментов и субординированного долга. НБУ имеет право определить другие статьи баланса банка для включения в дополнительный капитал, а также условия и порядок такого включения.

В соответствии с методикой Национального банка Украины регулятивный собственный капитал банка складывается из суммы основного капитала (капитал 1-го уровня) за вычетом суммы несформованых резервов по активным операциям банков, дополнительного капитала (капитал 2-го уровня), за вычетом предотвращено.

Алгоритм расчета размера регулятивного собственного капитала банка имеет такой вид: РВК = ОК + ДК-В,

где РВК — регулятивный собственный капитал банка; ОК — основной капитал, уменьшенный на сумму недосформованых резервов по активным операциям банка; ДК — дополнительный капитал банка; В — предотвращения.

При этом следует учитывать следующие основные подходы, характерные для указанной методики:

1. Основной капитал является постоянным источником средств, которое не может передаваться, перераспределится или удаляться в банке, а его размер основан на консервативном подходе к оценке активов банка. Речь идет об исключении «выявленных» убытков, поскольку несформованый резерв фактически уже является оценен ущербом банка, а поэтому в последующих периодах он обязательно уменьшит размер собственного капитала. Такое снижение может быть в виде расходов на формирование резервов для покрытия вероятных убытков от активных операций или в виде убытков от списания активов.

2. Отчисления из основного капитала нематериальных активов связано с тем, что стоимость указанных активов имеет тенденцию к исчезновению по мере того, как банк приближается к неплатежеспособности.

3. Добавочный капитал не обязательно служит постоянным источником банковских ресурсов, его стоимость менее надежна, поскольку может включать «не выявление», «скрытые» убытки от банковской деятельности.

4. Включение в дополнительного капитала резервов под стандартную кредитную задолженность обусловлено тем, что в отношении этой задолженности на данный период не возникает сомнений по возврату кредитов, однако практика свидетельствует о возможности невозврата части стандартных кредитов. В финансовом учете резервы под стандартные кредиты учитываются на контрактивних счетах, которые исключаются из балансовой суммы кредитного портфеля и из собственного капитала (через отнесение на валовые расходы), но для расчета регулятивного собственного капитала суммируются до последнего.

5. Уменьшение расчетной суммы регулятивного собственного капитала на приобретенные капитальные и долговые ценные бумаги, выпущенные другими банками, в портфелях банка на продажу и инвестиции связано с необходимостью предубеждение цепной банкротства банков. Фактически речь идет о недопущении ситуации, когда банки будут покупать акции друг друга с целью искусственного увеличения своих уставных капиталов.

6. Уменьшение размера регулятивного собственного капитала на осуществленные банком инвестиции в ассоциированные компании и банки и / или ее дочерние компании и банки связано с рисками, которые несет банк, а также с тем, что источником таких инвестиций должна быть чистая прибыль.

7. По-разному учитываются прибыли и убытки текущего года. Убытки исключаются при расчете с основного капитала, а доходы включаются в дополнительный капитал. Это обусловлено тем, что доходы текущего года не являются стабильным источником капитала, их сумма часто корректируется аудиторами или другими полномочными лицами, причем, как правило, в сторону уменьшения. Зато сумма убытков практически никогда не корректируется в сторону уменьшения.

8. Привлечение средств на условиях субординированного долга имеет для банков некоторые преимущества по сравнению с другими способами увеличения их собственного капитала. Во-первых, выплата процентов по субординированного долга осуществляется за счет увеличения валовых расходов. Во-вторых, долговые обязательства не предоставляют их владельцам права на управление банком.

В-третьих, механизм привлечения средств на условиях субординированного долга проще, чем тот, который применяется, в частности, при эмиссии акций. В-четвертых, приобретение акций возможно только за счет собственных средств акционеров (учредителей). В условиях экономической нестабильности, значительной инфляции, спада производства, убыточности значительного количества предпринимательских структур довольно трудно банкам разместить акции на приемлемых условиях. Более приемлемым является привлечение средств на условиях субординированного долга.

9. При расчете общей суммы регулятивного собственного капитала дополнительный капитал не должен превышать размер основного капитала. Включение же субординированного долга в расчет собственного капитала фактически ограничивается 50% от размера основного капитала.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Источник: center-yf.ru

Балансовая и рыночная стоимость собственного и заемного капитала.

Стоимость, указанная в балансе для активов фирмы, является балансовой или расчетной стоимостью, и она обычно не соответствует действительной стоимости активов. По общепринятым бухгалтерским принципам проверенные аудитором финансовые отчеты обычно показывают историческую стоимость активов. Другими словами, активы «заносятся в книги» по фактически заплаченной за них цене, вне зависимости от срока давности или их современной стоимости.

Для оборотных средств рыночная и балансовая стоимость может быть похожей, так как оборотные средства покупаются и превращаются в деньги в течение сравнительно короткого периода времени. При других обстоятельствах они могут существенно отличаться.

Более того, для основных средств было бы чистым совпадением, если бы реальная рыночная цена актива (по которой актив может быть продан) совпала с его балансовой стоимостью. Например, железная дорога может владеть огромными участками земли, купленными сотню лет назад или раньше. То, что железная дорога заплатила за это, будет в сотни или тысячи раз меньше современной стоимости. Тем не менее, в балансе будет стоять именно историческая стоимость.

Балансовый отчет может быть потенциально полезным для разных сторон. Поставщики могут посмотреть на размер кредиторской задолженности, чтобы узнать, насколько быстро, компания оплачивает свои счета. Потенциальные кредиторы могут изучить ликвидность и степень финансового рычага. Менеджеры внутри фирмы могут отследить суммы денег и количество товарных запасов, имеющихся в наличии. Такое использование балансов более подробно обсуждается в третьей главе.

Менеджеры и инвесторы будут часто интересоваться определением стоимости фирмы. Эта информация не содержится в балансе. Тот факт, что активы в балансе указаны по себестоимости, означает, что вовсе не обязательно существование связи между всеми указанными активами и стоимостью фирмы. Более того, многие из наиболее ценных активов, которыми может обладать фирма — хорошее руководство, хорошая репутация и талантливые сотрудники — вообще не указаны в балансе.

Таким же образом, сумма собственного капитала акционеров в балансе и истинная стоимость акций не обязательно связаны. Тогда для финансовых менеджеров расчетная стоимость акций не так важна, действительно имеет значение только рыночная. Поэтому в дальнейшем, когда бы мы ни говорили о стоимости актива или фирмы, мы обычно будем иметь в виду рыночную стоимость. Например, когда мы говорим о цели финансового менеджера по увеличению стоимости акций, мы подразумеваем рыночную стоимость акций

Рыночная стоимость собственного капитала фирмы отражает рыночные ожидания, связанные с оценкой способности фирмы создавать прибыль и денежные потоки. Балансовая стоимость собственного капитала представляет собой разность между балансовой стоимостью активов и пассивов, т. е. число, определяемое в значительной мере традициями бухгалтерского учета.

Очень часто балансовая стоимость активов – это первоначальная цена, уплаченная за эти активы, за вычетом любого допустимого износа, начисленного на них. Следовательно, по мере увеличения возраста актива его балансовая стоимость сокращается. Аналогично этому, балансовая стоимость пассивов отражает их стоимость в момент эмиссии.

Поскольку балансовая стоимость актива отражает связанные с ним первоначальные издержки, она может значительно отклоняться от рыночной стоимости, если способность актива к созданию прибыли сильно увеличилась или уменьшилась с момента его приобретения.

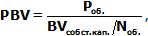

Коэффициент «цена/балансовая стоимость» PBV (price/book value) вычисляется как частное от деления рыночной цены (курса) акции на текущую балансовую стоимость собственного капитала, приходящуюся на одну акцию.

Pоб . – рыночная цена обыкновенных акций;

(BVсобст.капт / Nоб .) – балансовую стоимость собственного капитала, приходящуюся на одну акцию;

Nоб . – количество обыкновенных акций в обращении.

Хотя данный мультипликатор фундаментально непротиворечив (согласован) — и числитель, и знаменатель выражены в единицах стоимости собственного капитала, — противоречивость (несогласованность) может возникнуть, если без надлежащей тщательности отнестись к расчету балансовой стоимости собственного капитала на акцию.

В частности, при вычислении балансовой стоимости собственного капитала обычно не учитывают ту часть собственного капитала, которая образуется привилегированными акциями, поскольку рыночная ценность собственного капитала относится только к обыкновенным акциям.

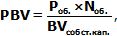

Некоторые проблемы можно сгладить посредством вычисления мультипликатора «цена/балансовая стоимость», используя полные величины рыночной и балансовой стоимости, а не значения, приходящиеся на одну акцию.

где

Pоб . – рыночная цена обыкновенных акций;

BVсобст.капт – балансовую стоимость собственного капитала.

При вычислении этого мультипликатора большинство аналитиков использует текущую балансовую стоимость собственного капитала, некоторые применяют ее среднюю величину за предыдущий год или балансовую стоимость на конец последнего финансового года. Соображения согласованности требуют, чтобы для всех фирм в выборке использовался один и тот же показатель балансовой стоимости.

Наряду с мультипликатором «цена/балансовая стоимость» на балансовую стоимость собственного капитала могут влиять стандарты бухгалтерского учета, что приводит к искажению сопоставления между фирмами. Например, вы сопоставляете мультипликаторы «цена/балансовая стоимость» технологических фирм на двух рынках, причем одна из них капитализирует свои расходы НИОКР, а другая от этого отказывается. В первой фирме вам следует рассчитывать на более низкое значение мультипликатора «цена/балансовая стоимость», поскольку балансовая стоимость собственного капитала будет увеличена на сумму стоимости исследовательского актива.

Рыночная цена (P)

В большинстве случаев в качестве рыночной цены берут текущую рыночную цену. Также в качестве рыночной цены можно взять усредненную цену за какой-то период.

Количество акций (N)

Количество акций в обращении можно взять в отчетности US GAAP, раздел «Бухгалтерском баланс» пункт «Капитал».

Также количество акций в обращении можно посмотреть в отчетности по РСБУ пункт 8.2. «Сведения о каждой категории (типе) акций эмитента».

Балансовую стоимость собственного капитала (BVсобст.капт.)

Балансовую стоимость собственного капитала компании (отчетность по US GAAP или МСФО) берем в » Консолидированном балансе » в разделе » Капитал «, строка » Акционерный капитал «.

В отчетности по РСБУ пункт 2.1. » Показатели финансово-экономической деятельности эмитента » берм строчку » Стоимость чистых активов эмитента » в первой таблице.

Источник: infopedia.su

Большая Энциклопедия Нефти и Газа

Вычисление балансовой стоимости собственного капитала не направлено на выявление истинной стоимости акций; в противном случае стоимость нематериальных активов многих компаний пришлось бы очень сильно увеличить. Балансовая стоимость есть лишь одна из многих оценок, с которыми приходится иметь дело аналитику, и она явно отличается от рыночной оценки акций, от внутренней стоимости или от ликвидационной стоимости активов. Это всего лишь бухгалтерская оценка чистой стоимости активов, в которую аналитик вносит многообразные поправки. [5]

Если для этого используется балансовая стоимость собственного капитала , ответ — 20000 долл. Но если анализ ведется с позиций рыночной оценки, то собственный капитал ( соответственно и имущество домохозяйства) составляет 70000 долл. [7]

Разделив обе части уравнения на балансовую стоимость собственного капитала , можно оценить мультипликатор цена / балансовая стоимость для стабильно растущей фирмы. [8]

Балансовая стоимость одной акции — это просто балансовая стоимость собственного капитала акционеров , разделенная на количество акций в обращении. Таким образом, коэффициент рыночная-балансовая стоимость International Paper, равный 1 19, показывает, что компания стоит на 19 % больше, чем вложили в нее нынешние и прежние акционеры. [9]

Такая корректировка необходима, чтобы сделать балансовую стоимость собственного капитала совместимой с нашими предположениями о более низкой доходности собственного капитала в период стабильного роста. Альтернатива состоит в том, чтобы снизить чистый доход в б-м году до 15 % балансовой стоимости собственного капитала на начало 6-го года. [10]

Наряду с мультипликатором цена / балансовая стоимость на балансовую стоимость собственного капитала могут влиять стандарты бухгалтерского учета, что приводит к искажению сопоставления между фирмами. Например, вы сопоставляете мультипликаторы цена / балансовая стоимость технологических фирм на двух рынках, причем одна из них капитализирует свои расходы НИОКР, а другая от этого отказывается. В первой фирме вам следует рассчитывать на более низкое значение мультипликатора цена / балансовая стоимость, поскольку балансовая стоимость собственного капитала будет увеличена на сумму стоимости исследовательского актива. [11]

Миноритарный интерес в LatinWorks рассчитывается как 15 % от балансовой стоимости собственного капитала в LainWorks, составляющего 250 млн. долл. То, что эта ценность равна подлинной ценности собственного капитала ( 1529 млн. долл. [12]

Предположим, что Sears будет получать прибыль, равную 12 % балансовой стоимости собственного капитала , и 55 % ее реинвестировать. [13]

Процентный доход включен в чистый доход, а денежные средства являются частью балансовой стоимости собственного капитала . [14]

Вложенный в фирму в настоящее время акционерный капитал обычно измеряется в виде балансовой стоимости собственного капитала . Хотя это бухгалтерский показатель, на который влияют решения, принятые бухгалтерами, он должен быть гораздо более надежным индикатором акционерного капитала, вложенного в финансово-сервисную фирму, чем для фирмы из производственного сектора. Дело обстоит подобным образом по двум причинам. [15]

Источник: www.ngpedia.ru