Экономическая эффективность функционирования предприятий различных сфер деятельности, зависит от множества факторов, в том числе, от организации оптимального способа учета и нормирования расходов материалов, учета товаров и готовой продукции.

Практически каждая хозяйственная операция в современных предприятиях связана с движением тех или иных активов, в том числе товарно–материальных ценностей, входящих в состав оборотных средств предприятия. Исходя из того, что состав товарно–материальных ценностей коммерческой организации представлен широким объемом входящих в него объектов, значимость их рационального учета приобретает высокую актуальность. Сохранность и правильный учет материально–производственных запасов, готовой продукции, товаров и иных товарно–материальных ценностей, определяет эффективность функционирования предприятия как целостного субъекта экономики. В условиях рыночных отношений, каждый элемент товарно–материальных ценностей является составляющим в формировании финансовых результатов предприятия, а как следствие, капитализации его финансовых ресурсов. Поэтому, организация учета товарно–материальных ценностей на предприятиях всех сфер деятельности, должна быть организована в соответствии с принципами: комплексности, рациональности, сохранности и эффективности.

Учет товарно-материальных ценностей в 1С

Понятие материальный ценностей: позиция различных авторов

Понятия «товарно–материальные ценности» и «материально – производственные запасы» в большинстве случаев используются как синонимы. Однако, на протяжении долгого времени, вне зависимости от того, что на законодательном уровне закреплено понятие товарно–материальных ценностей (далее – ТМЦ), в учебной и научной литературе не выработано единого мнения по их составу и классификации. В зависимости от сферы деятельности и отраслевой принадлежности предприятия, на нем могут формироваться и учитываться:

– запасы для производства продукции;

– сырье и материалы;

– готовая продукция в виде товаров;

– готовая продукция и товары;

– прочие запасы и др.

По сути, из определения понятия «товарно – материальные ценности», получается, что в их состав входят товары и материалы, однако, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, указано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

В целях определения более точного понятия и характеристик исследуемых категорий, рассмотрим мнения различных авторов, относительно понятий «материально – производственные запасы» и «товарно – материальные ценности».

По мнению Аслановой Е.М. «товарно–материальные ценности представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности, они занимают важное место в составе имущества предприятия по объему участия в производственном процессе, а также в учете по используемым формам оценки».

Согласно мнению Л.К. Никандровой и М.Д. Акатьевой «материально–производственных запасы это активы, которые используются в качестве сырья, материалов и т. д. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), либо приобретаемые непосредственно для перепродаж, а также используемые для управленческих нужд организации».

Османова Л.С. утверждает, что «материально–производственные запасы это часть имущества: используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Как отмечает Е.И. Конева «товарно – материальные ценности это различные товарно–материальные ценности, используемые предприятием в процессе хозяйственной деятельности. Движение таких объектов включает в себя поступление и выбытие (списание)».

В.П. Астахов считает, что «материально–производственные запасы – в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Ошибочного, мнения относительно определения понятия товарно – материальных ценностей, придерживается С.А. Шамакина, она отмечает, что к товарно–материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Автор фактически относит к ТМЦ технику и оборудование, которые являются основными средствами и входят в состав внеоборотных активов, что является грубой ошибкой.

Исследование анализируемых категорий, показало, что в состав товарно – материальных ценностей входят материально – производственные запасы, однако, на наш взгляд, все же на нормативном уровне следует закрепить состав товарно материальных ценностей для предприятий различных сфер деятельности. При этом, понятие «товарно – материальные ценности» уместнее применять к торговым предприятиям, а понятие «материально – производственные запасы» – к предприятиям производственной сферы и сферы услуг.

Оценка материальных ценностей предприятия

Подходы к учету и оценке запасов по отечественным и мировым стандартам имеют много общего, однако, российские нормативы имеют некоторые отличия от МСФО. Основные отличия в учете проявляются при классификации запасов и их оценке, обесцениванию и переоценке запасов, а также их отражению в отчетности.

В МСФО (IAS) 2 запасы классифицируются следующим образом:

– товары, земля и другое имущество, приобретенное для перепродажи;

– произведенная готовая продукция;

– незавершенная продукция, в том числе сырье и материалы, предназначенные для использования в производственном процессе.

В российском бухгалтерском учете запасы, используемые для производственной, управленческой, снабженческой, сбытовой и других видов уставной деятельности хозяйствующих субъектов (далее – материальные запасы), классифицируются по укрупненным учетным группам:

– сырье и материалы;

– покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

– тара и тарные материалы;

– материалы, переданные в переработку на сторону;

– инвентарь и хозяйственные принадлежности;

– специальная оснастка и специальная одежда.

В бухгалтерском учете, товарно–материальные ценности отражаются по фактической себестоимости, которая, в свою очередь определяется в зависимости от характера их приобретения и показана в таблице 1.

Таблица 1 – Оценка товарно–материальных ценностей

| Направления поступления материальных ценностей | Методы определения фактической себестоимости |

| 1. При приобретении за плату | по сумме фактических затрат на приобретение, исключением является НДС (кроме случаев, предусмотренных законодательством) |

| 2. При изготовлении самой организацией | по фактическим затратам, связанным с изготовлением МПЗ |

| 3. При получении безвозмездно | по рыночной стоимости на дату принятия к бухучету |

| 4. При внесении учредителями в качестве вклада в уставный капитал | по согласованной стоимости учредителями |

| 5. При получении в обмен на другое имущество | по стоимости материальных ценностей по цене равной аналогичным ценностям. Если эту стоимость установить невозможно, то учет идет по рыночной стоимости, т.е. по стоимости ТМЦ на данный момент. |

| 6. При приобретении товаров для продажи а) в оптовой торговле б) в розничной торговле | по стоимости приобретения или по продажным ценам |

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно–материальных ценностей) был исключен. На сегодняшний день действуют три основных метода:

– по средней себестоимости;

– по себестоимости каждой единицы;

В НК РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете. Более подробно методы оценки МПЗ рассмотрены ниже.

Метод оценки по себестоимости каждой единицы, как правило, применяется для учета единичных, – уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Метод ФИФО предполагает списание ценностей по правилу «первый пришел, первый ушел», т.е. запасы списываются по цене в той последовательности, в которой они были куплены. Данный способ предпочтительно применять, когда предполагается снижение цен на МПЗ.

Таким образом, товарно – материальные ценности и материально – производственные запасы, являются понятиями – синонимами. Их отличие заключается лишь в возможности применении к предприятиям различных сфер деятельности: торговля, услуги, производство. В настоящее время в российской практике используется три основных метода оценки МПЗ (по средней себестоимости; по себестоимости каждой единицы; метод ФИФО).

Источник: schetuchet.ru

Методика учета товарно-материальных ценностей (нюансы)

Учет товарно-материальных ценностей должен проводиться согласно соответствующим бухгалтерским нормативно-правовым актам. В этой статье рассмотрим основные аспекты учета товарно-материальных ценностей и уделим внимание его организации на предприятии.

- Товарно-материальные ценности: что это в бухгалтерском учете

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Бухгалтерский учет ТМЦ на примере

- Регламент учета материальных ценностей на предприятии

- Итоги

Товарно-материальные ценности: что это в бухгалтерском учете

Для начала разберемся в таких понятиях, как товарно-материальные ценности (ТМЦ) и материально-производственные запасы (МПЗ). В основном эти термины используются как взаимозаменяемые. Так ли это и что входит в их состав?

В настоящее время понятие МПЗ получило большее распространение, хотя бы потому, что оно использовалось в терминологии действовавшего до 2021 года ПБУ 5/01, которое собственно и называлось «Учет материально-производственных запасов». С 2021 года ПБУ 5/01 отменено, а ему на смену пришел ФСБУ 5/2019, в названии которого также фигурирует слово «запасы». Если быть точнее, стандарт именно так и называется.

О том, что новый бухстандарт изменил в учете МПЗ, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к рекомендациям.

Согласно п. 3 ФСБУ 5/2019, в состав запасов входят:

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг — счет 10;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС — счет 10;

- готовая продукция — счет 43;

- товары — счет 41;

- незавершенное производство (с 2021 года) — счет 20 и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Понятие ТМЦ встречается в законодательных актах по бухучету нечасто. Во-первых, его можно найти в названии забалансового счета 002 «ТМЦ, принятые на ответственное хранение». Из смысла названия счета вытекает то, что ТМЦ — это непосредственно товары и материалы, ведь только они могут поступать от поставщиков, если речь идет об оборотных активах. Во-вторых, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, расшифровано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

Таким образом, понятия МПЗ и ТМЦ обозначают одни и те же классы активов и являются тождественными.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

Бухгалтерский учет ТМЦ на примере

Фирма ООО «Смайлик» приобрела ткань 50 метров для производства штор на сумму 120 000 рублей ( в т.ч. НДС 20 000 руб.). Готовых штор получилось 25 шт. стоимостью — 5000 руб. каждая. На предприятии ведется количественно-суммовой учет ТМЦ. Бухгалтер зафиксировал в учете следующие проводки:

Дт 10 Кт 60 — 100 000 руб. — поступила ткань 50 м.;

Дт 19 Кт 60 — 20 000 руб. — НДС;

Дт 20 Кт 10 — 100 000 руб. — ткань 50 м. передана в цех по пошиву;

Дт 43 Кт 20 — 125 000 руб. — выпущено 25 шт. штор.

Продали партию из 6 шт. на сумму 42 000 руб. (в т.ч. НДС 7 000 руб.)

Дт 62 Кт 90 — 42 000 руб. — продали 6 штор;

Дт 90 Кт 68 — 7 000 НДС с реализации;

Дт 90 Кт 43 — 30 000 руб. — списана себестоимость 6 шт. (125 000 / 25 × 6)

Также фирма закупила партию штор, готовых к продаже, в количестве 30 шт. на сумму 90 000 руб. (в т.ч. НДС 15 000 руб.).

Дт 41 Кт 60 — 75 000 руб. — поступило 30 шт. штор;

Дт 19 Кт 60 — 15 000 руб. — НДС.

Продали 4 шт. на сумму 16 500 руб. (в т.ч. НДС 2 750 руб.)

Дт 62 Кт 90 — 16 500 — реализация 4 шт. штор;

Дт 90 Кт 68 — 2 750 — НДС;

Дт 90 Кт 41 — 10 000 руб. — списана себестоимость 4 штор (75 000 / 30 × 4)

О специфике бухучета ТМЦ в торговле читайте здесь.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

- Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- Отпуск материалов со склада в производство:

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

- Приемка готовой продукции на склад.

- Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Мы привели примерный перечень тем, которые могут быть затронуты в регламенте, поскольку он создается с учетом специфики внутренних процессов отдельного предприятия.

Итоги

Учет товарно-материальных ценностей на предприятии нуждается в разработке специально подобранной для конкретного случая методики. Эта методика отражается как в учетной политике, так и во внутренних регламентах по работе с ТМЦ. В нашей статье мы рассмотрели основные вопросы, которые должны быть раскрыты в этих документах.

ФСБУ 5/2019, утв. приказом Минфина России от 15.11.2019 N 180н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Бухгалтерский учет поступления материалов

+6 месяцев Клерк.Премиум бесплатно! В образовательном сервисе Клерк.Премиум на полтора года вы получите: ✔︎ мини-курсы каждый день; ✔︎ 450+ вебинаров и 40+ онлайн-курсов; ✔︎ консультации экспертов без ограничений; ✔︎ эксклюзивные статьи-разборы. Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим. Забрать подарок

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет по фактической себестоимости

В данном случае поступающие на предприятие материалы будут приходоваться непосредственно в дебет сч. 10 по фактической себестоимости, которая включает в себя все фактически понесенные предприятием затраты по их приобретению за вычетом НДС.

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения.

Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Проводки

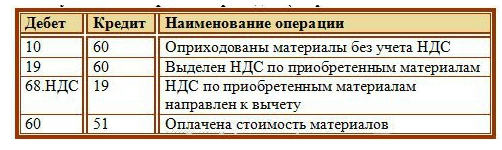

При получении ТМЦ от поставщика в бухгалтерском учете выполняется проводка: Д10 К60 на сумму фактических затрат, связанных с приобретением, за минусом НДС.

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт.

ТМЦ.

Проводки:

Учет по учетным ценам

ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод применяется в том случае, если поступление ценностей носит регулярный характер.

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Проводки

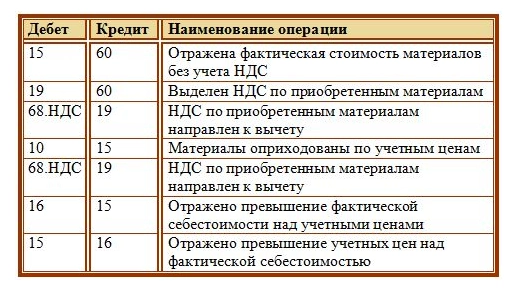

Прежде, чем попасть на 10 счет, материалы учитываются по дебету сч. 15 проводкой Д15 К60 по стоимости, указанной в документах поставщика, без учета НДС.

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч.

10 за месяц).

Если фактическая цена меньше учетной, то выполняется проводка Д15 К16. Кредитовое сальдо, образовавшееся на счете 16, сторнируется (отнимается) в конце месяца, сумма, подлежащая сторнированию, определяется по формуле:

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч.

10 за месяц).

Проводки при поступлении материалов по учетным ценам:

Пример

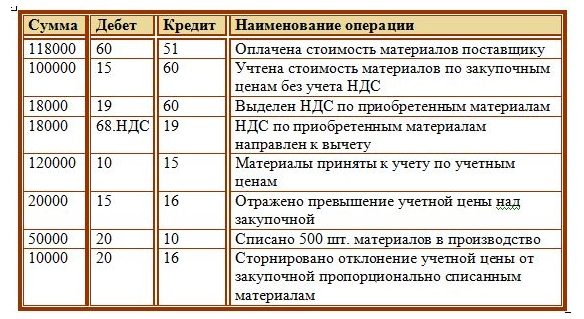

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Проводки:

Помимо того, что материалы могут поступить на предприятие от поставщика, их можно также изготовить собственными силами из других материалов, также они могут быть внесены в уставной капитал организации или получены безвозмездно.

Другие способы поступления материалов

Изготовление

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

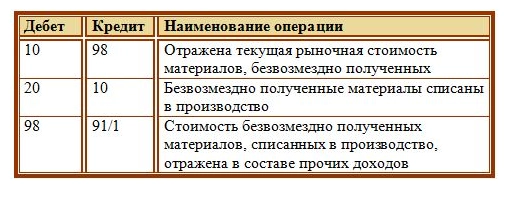

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Видео: учет материалов в 1С

- учет материалов

- ведение бухучета

Источник: www.klerk.ru