Вариант 2. Известны данные о движении основных фондов (ОФ) предприятия (млн. руб.): Наличие ОФ по полной учетной стоимости на начало года -875. Поступило ОФ за год –9, в том числе введено в действие новых ОФ -7. Выбыло ОФ по полной учетной стоимости -89. Остаточная балансовая стоимость ОФ на конец года-375 Остаточная балансовая стоимость поступивших старых ОФ –1.

Остаточная балансовая стоимость выбывших старых ОФ –32. Износ ОФ за год (годовая сумма амортизации) -33. Стоимость выпущенной продукции за год составила 1230 млн. руб. По данным соответствующего варианта постройте балансы основных фондов по полной учетной и остаточной балансовой стоимости.

Определить: 1.Коэффициенты динамики основных фондов по полной учетной и остаточной балансовой стоимости. 2.Коэффициенты поступления, обновления, выбытия основных фондов. 3.Коэффициенты годности и износа. 4.Уровень фондоотдачи. Поясните смысл рассчитанных показателей.

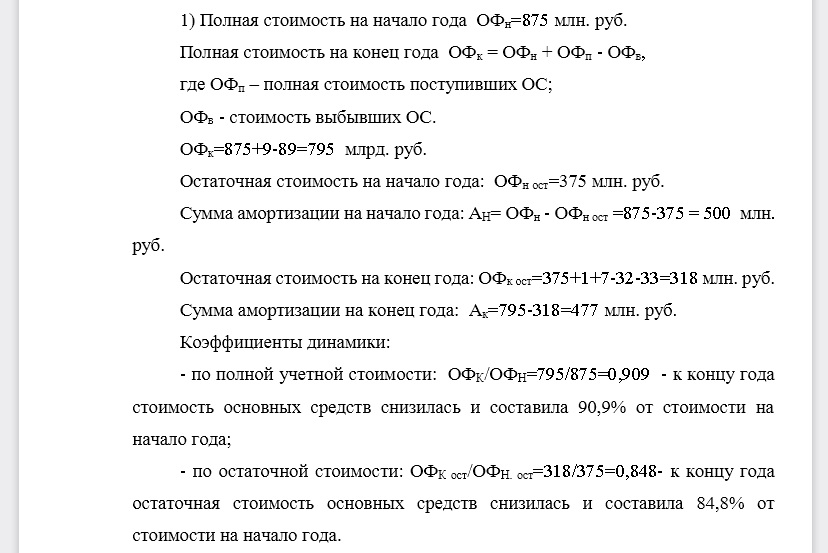

РЕШЕНИЕ 1) Полная стоимость на начало года Полная стоимость на конец года где ОФп–полная стоимость поступивших ОС; ОФв-стоимость выбывших ОС. Остаточная стоимость на начало года: Сумма амортизации на начало года: Остаточная стоимость на конецгода: Сумма амортизации на конец года: Коэффициенты динамики:-по полной учетной стоимости: -к концу года стоимость основных средств снизилась и составила 90,9% от стоимости на начало года;-по остаточной стоимости: -к концу года остаточная стоимость основных средств снизилась и составила 84,8% от стоимости на начало года.2. Коэффициент поступления: –к концу года вновь потупившие фонды составляли 1,1% от их общей стоимости. Коэффициент обновления: –к концу года новые основные фонды составляли 0,9% от их общей стоимости.Коэффициент выбытия ОС: –из числящихся на начало года основных фондов 10,2% выбыли в течение года.3Коэффициент износа: , где А -сумма износа основных средств на начало или конец отчетного периода На начало года: На конец года: Коэффициент годности на начало года на конец года Таким образом, в начале года основные фонды были изношены на 57,1%, а в конце года на 60%, т.е. их состояние ухудшилось. 4. Среднегодовая стоимость: Фондоотдача: –т.е. каждый вложенный в основные фонды рубль продукции дает возможность выпустить продукции на 1,47 руб.Баланс основных средств

Похожие готовые решения по экономике:

- Определите: 1) средние остатки оборотных средств: а) во 2-ом квартале; б) в 3-м квартале. 2) выручку от реализации продукции: а) во 2-ом квартале; б) в 3-м квартале

- Рассчитайте: 1) индивидуальные индексы себестоимости для каждого предприятия 2) среднеотраслевую себестоимость единицы продукции «А»: а) в базисном году; б) в отчетном году

- На основе соответствующих вашему варианту данных определить: 1) среднеарифметический сводный индекс потребительских цен на товары и платные услуги

- По данным соответствующего варианта рассчитайте: 1) ВВП производственным методом; 2) ВВП распределительным методом; 3) ВВП методом конечного использования

- По данным соответствующего варианта рассчитайте следующие абсолютные и относительные показатели естественного и механического движения населения

- По данным соответствующего варианта рассчитайте недостающие показатели в таблице используя взаимосвязь показателей рынка труда

- Постройте и заполните вспомогательную таблицу, отражающую численность полностью занятых работников списочного состава в организации

- Для каждого варианта определите: 1) динамику производительности труда по каждому виду продукции; 2) общий индекс производительности труда

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Балансы основных фондов

Баланс основных фондов – таблица, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

Баланс основных фондов составляется органами государственной статистики на федеральном и региональных уровнях по полной и остаточной (за вычетом износа) стоимости.

В балансе по полной стоимости основные фонды рассматриваются с точки зрения их физического объема, который для каждого объекта остается неизменным за все время функционирования.

Баланс по остаточной стоимости характеризует стоимостной аспект воспроизводства основных фондов.

Баланс основных фондов по балансовой стоимости является основным балансом. На его основе могут быть определены показатели в сопоставимых, среднегодовых и других ценах. Баланс используется для изучения объема, структуры и воспроизводства основных фондов в реальных условиях и по реально складывающимся ценам.

Баланс основных фондов в постоянных ценах применяется с целью обеспечения сопоставимости основных фондов, для отражения их реальной динамики, при расчетах внутригодовых показателей (среднегодовая стоимость, коэффициенты обновления и выбытия, возрастные Характеристики) за ряд лет. Показатели наличия и движения основных фондов пересчитываются в постоянные цены какого-либо базисного года.

Базой расчета служат итоги переоценок основных фондов, по результатам которых определяется соотношение цен отчетного года к восстановительной стоимости основных фондов в базисном году.

Для выполнения расчета основных фондов за ряд лет в постоянных, базовых ценах используются следующие показатели: индексы цен на фондообразующую продукцию; индексы цен на капитальные вложения; разработанные на базе вышеприведенных индексов средние нормативные коэффициенты по видам и группам основных фондов, а также по периодам их приобретения; итоговые статистические индексы переоценки по видам основных фондов и отраслям экономики и промышленности; индексы изменения рыночных цен на объекты основных фондов, полученные по данным об их рыночной стоимости.

Исчисление основных фондов в сопоставимых ценах может быть осуществлено двумя методами: индексным и балансовым.

По индексному методу основные фонды отчетного года пересчитываются исходя из сводных индексов изменения цен и тарифов за период от базисного года к отчетному.

По балансовому методу данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших до отчетного года, и увеличиваются на величину поступивших за этот период основных фондов. При этом и те, и другие фонды пересчитываются в цены базисного года по соответствующим индексам цен.

Баланс основных фондов в среднегодовых ценах необходим для комплексного анализа наличия, динамики и использования основных фондов за определенный период времени на базе средних величин. На основе этого баланса исчисляются такие показатели, как фондоотдача, фондовооруженность, средние нормативные сроки службы, степень износа и др.

Пересчет баланса основных фондов в среднегодовые цены соответствующего периода осуществляется по индексам среднегодовых цен, рассчитываемым по периодам поступления или выбытия основных фондов. Здесь используются итоги переоценок основных фондов, по результатам которых определяется соотношение среднегодовых цен отчетного года к восстановительной стоимости основных фондов на начало года. Пересчет стоимости основных фондов осуществляется помесячно на базе среднемесячных индексов цен.

Индексы среднегодовых цен рассчитываются исходя из динамики цен на продукцию фондообразующих отраслей – машиностроения и промышленности строительных материалов – по данным статистики цен. Расчет индекса среднегодовых цен ведется по месяцам отчетного периода. Среднемесячные индексы цен рассчитываются как средние значения показателей на начало и конец каждого месяца, а среднегодовой индекс цен как частное от деления суммы среднемесячных индексов цен на 12.

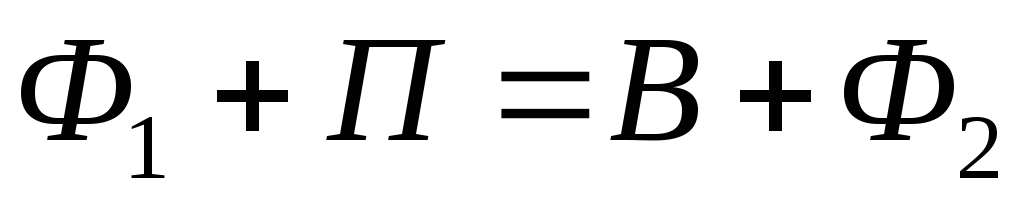

Для балансов основных фондов должно соблюдаться следующее балансовое равенство;

где Ф1 и Ф2 – стоимость основных фондов на начало и на конец периода соответственно;

П – стоимость поступивших за период фондов;

В – стоимость выбывших за период фондов.

Схемы балансов основных фондов по полной стоимости и за вычетом износа (по остаточной стоимости) (табл. 1.1. и табл. 1.2.).

Таблица 1.1.

Схема баланса основных фондов по полной стоимости

Виды основных фондов

Наличие на начало года

Поступило в отчетном году

Выбыло в отчетном году

Наличие на конец года

В том числе ввод в действе новых фондов

В том числе ликвидировано (списано) фондов

Источник: studfile.net

Балансы основных фондов, схемы их построения

Балансы основных фондов — статистические таблицы, отражающие изменения стоимости основных фондов в течение года. Они составляются для отдельных организаций, по регионам и на федеральном уровне.

Для комплексной характеристики наличия и движения основных фондов строится баланс движения основных фондов по полной и остаточной стоимости.

В основе построения баланса лежат балансовые равенства:

- · по полной стоимости:

- ·

Фн + Фвв = Фвыб + Фк

Фн — полная стоимость основных фондов на начало года;

Фвв — стоимость новых основных фондов;

Фвыб — стоимость выбывших основных фондов;

Фк — полная стоимость основных фондов на конец года;

· для остаточной стоимости:

В подлежащем балансов основных фондов приводятся их распределение по видам экономической деятельности и по видам основных фондов согласно их типовой классификации.

Сказуемое баланса по полной стоимости включает следующие показатели:

- 1. наличие основных фондов на начало года;

- 2. поступление за отчетный год всего, в том числе ввод в действие основных фондов и поступление из других источников;

- 3. выбытие за год всего, в том числе, ликвидировано основных фондов и выбытие по прочим причинам (списание основных фондов);

- 4. наличие основных фондов на конец года.

В сказуемом баланса по остаточной стоимости содержатся показатели:

- 1. наличие на начало года;

- 2. поступление основных фондов за год;

- 3. износ за год (годовая сумма амортизации);

- 4. выбытие за год, ликвидировано и выбыло по другим причинам;

- 5. наличие на конец года.

На основе баланса основных фондов рассчитывают показатели, характеризующие состояние, движение, эффективность использования основных фондов. фонд амортизация начисление баланс

Источник: studwood.net