Добрый день! ООО открыло брокерский счет у компании БКС для покупки валюты по биржевому курсу в целях ведения основного вида деятельности — закупки импортного оборудования.

При этом в уведомлении к генеральному соглашению указаны реквизиты для перевода денежных средств в рублях, ин.валютах на расчетный счет –«Получатель-Компания БКС».

В платежном поручении указывается назначение платежа: «Перечисление ДС для работы на ММВБ». Поступление валюты на валютный расчетный счет ООО осуществляет Компания БКС и в п/п указано « Вывод с ММВБ».

В каком разделе годового бухгалтерского баланса и движение по каким срокам ОДДС должны отражаться движение и остатки валюты на брокерском счете.

Источник: buhexpert8.ru

Баланс предприятия, его строение в современных условиях

Применяемый в настоящее время баланс предприятия приближен по своему содержанию к условиям рыночной экономики и международным стандартам, так как активы предприятия отражены в нем как стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, а пассивы — как источники финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности. Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может применяться различными пользователями: руководителями предприятий, экономическими службами, инвесторами, кредиторами и аудиторами, налоговой службой, банками и др.

Как выбрать брокера в кризис? Какого брокера выбрать из ТОП-6: Тинькофф Инвестиции, БКС или Финам?

• более четкая и конкретная группировка активов (внеоборотные и оборотные), которая построена по принципу возрастающей ликвидности от труднореализуемых к легкореализуемым активам, что дает возможность оценить эффективность размещения активов по стадиям кругооборота средств предприятия;

• выделение статьи нематериальных активов, не имеющих натурально-вещественной формы, но приносящих доход предприятию или создающих условия для нормальной деятельности и получения дохода (стоимость приобретенных предприятием за плату прав пользования землей, водой, полезными ископаемыми и другими природными ресурсами, зданиями, сооружениями, оборудованием; патенты, лицензии; права на товарные знаки и торговые марки, а также иные имущественные права (в том числе на использование изобретений, «ноу-хау»); стоимость брокерских мест (приобретенных прав торговли на бирже), ценность предприятия (деловая репутация, или гудвилл); программное обеспечение, организационные расходы (по подготовке производства и др.));

Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы показываются в балансе по остаточной стоимости, а товары — по покупной цене. Это дает возможность более реально оценивать стоимость имущества, которым располагает предприятие.

Брокерский счет: что это такое и как открыть счет у брокера + сколько это стоит и где лучше открыть

Во втором разделе актива баланса отражается наиболее мобильная часть средств — оборотные активы. Здесь сосредоточены запасы и затраты, имеющие натурально-вещественную форму. Запасы — сырье, материалы, полуфабрикаты, необходимые для осуществления процесса производства; незавершенное производство, малоценные и быстроизнашивающиеся предметы; готовая продукция; товары отгруженные; товары, купленные для перепродажи; расходы будущих периодов, издержки обращения па остаток товаров. В этом же разделе отражаются налоги по приобретенным ценностям. Общим для этих статей баланса является их оценка по фактической стоимости приобретения или фактическим затратам.

Также в этом разделе отражаются статьи «Дебиторская задолженность», «Финансовые вложения», «Денежные средства».

В пассиве баланса сосредоточены источники средств предприятия, которые сгруппированы в три раздела:

III Источники собственных средств

IV Доходы и расходы

При этом все источники средств организации делят на собственные и заемные. К собственных источникам средств организации относятся:

— уставный фонд (строка 510);

— собственные акции (доли), выкупленные у акционеров (учредителей) (строка 515);

— резервный фонд (строка 520);

— добавочный фонд (строка 530);

— нераспределенная прибыль и непокрытый убыток прошлых лет (строки 540 и 550),

— целевое финансирование (строка 560) раздела III,

— резервы предстоящих расходов (строка 610),

— расходы и доходы будущих периодов (строки 620 и 630),

— прибыль и убыток отчетного года (строки 640 и 650),

— прочие доходы и расходы (строка 660) раздела IV пассива бухгалтерского баланса

.Собственные источники отражают первоначальный финансовый вклад в данное предприятие его собственников (участников, учредителей) в соответствии с учредительными документами (уставный капитал), а также доходы собственников (прибыль и все образованные за счет нее фонды).

Увеличение или уменьшение величины уставного капитала производится по результатам рассмотрения итогов деятельности предприятия за отчетный год и после внесения соответствующих изменений в его учредительные документы.

Кроме того, в составе третьего раздела пассива баланса содержится еще ряд статей.

По статье «Резервный фонд» отражается сумма остатков резервных и других аналогичных фондов, создаваемых в соответствии с законодательством Республики Беларусь, а также остатков резервных фондов, создание которых предусмотрено учредительными документами или учетной политикой за счет прибыли, остающейся в распоряжении организации.

По статье «Целевые финансирование и поступления» отражаются остатки средств, полученных из бюджета, внебюджетных, отраслевых и межотраслевых фондов специального назначения, от других организаций, физических лиц, а также в результате предоставления льгот по налогам и таможенным платежам для осуществления мероприятий целевого назначения.

По статье «Нераспределенная прибыль» приводится остаток нераспределенной прибыли, либо сумма убытков, подлежащая покрытию в установленном порядке.

В разделе V «Расчеты» показываются статьи «Долгосрочные кредиты и займы», «Краткосрочные кредиты и займы», «Кредиторская задолженность».

По статье «Долгосрочные кредиты и займы» показываются непогашенные суммы заемных средств (долгосрочных кредитов банков, прочих займов и долгосрочных обязательств), подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

По статье «Краткосрочные кредиты и займы» показываются непогашенные суммы заемных средств (краткосрочных кредитов банков, прочих займов), подлежащие погашению в течение 12 месяцев.

В группе статей «Кредиторская задолженность» приводятся суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты.

Таким образом, все виды и формы финансового участия сторонних юридических и физических лиц в формировании источников предприятия носят по отношению к нему характер авансирования и являются разновидностями долговых обязательств, которые предприятие обязано удовлетворить к определенному времени. Эти юридические и физические лица выступают по отношению к предприятию не как собственники, а как кредиторы.

Актив баланса дает информацию об общей сумме средств предприятия и их размещении (основной, оборотный капитал), а пассив — об общей сумме и составе источников (собственные, заемные).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

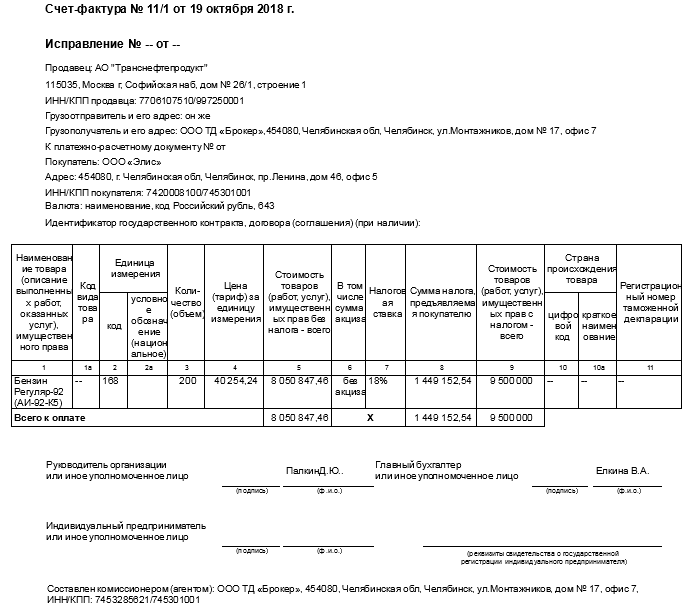

Составление брокером счетов-фактур при закупе товаров на бирже

Источник: RosCo — Consulting — в строке 2а – адрес поставщика; — в строке 2б – ИНН/КПП поставщика.

Рассмотрим подробно, как оформляются счета-фактуры при такой схеме взаимоотношений. 1 этап. При приобретении нефтепродуктов брокер, получив счет-фактуру от продавца (исполнителя), регистрирует его в части 2 журнала учета полученных и выставленных счетов-фактур (без регистрации в книге покупок).

При этом в таком счете-фактуре в строке 6 «Покупатель» должно быть указано наименование брокера — посредника (письмо Минфина РФ №03-07-09/1896 от 31.01.2013 г.). Заверенную копию этого счета-фактуры брокер — посредник передает покупателю (клиенту), который не отражает ее в книге покупок, но обеспечивает сохранность данного документа в течение четырех лет (письма Минфина РФ №03-07-11/31045 от 02.08.2013 г., №03-07-09/124 от 21.08.2012 г., №03-07-09/92 от 27.07.2012 г.).

Пример. По условиям договора Клиент (комитент) поручает, а Брокер (комиссионер) обязуется: совершать биржевые сделки в системе электронных торгов Биржи от своего имени за счет Клиента или от имени Клиента и за счет Клиента. По факту Брокер участвует в торгах за счет Клиента. Перечисленные на биржевых торгах деньги забираются поставщиками.

Далее поставщики выставляют счет-фактуру на Брокера, а Брокер перевыставляет ее Клиенту. Брокер – ООО ТД «Брокер», Клиент (комитент) – ООО «Элис». 2 этап. На основании полученного от продавца (поставщика нефтепродуктов) счета-фактуры посредник-брокер выписывает два экземпляра счета-фактуры и нумерует его в соответствии с хронологией выставляемых им счетов-фактур.

Брокер указывает дату счета-фактуры, выставленного продавцом нефтепродуктов (письмо Минфина РФ №03-07-11/66733 от 18.11.2015 г.). Брокер, приобретающий для комитента товары от своего имени, при составлении комитенту счета-фактуры по приобретенным товарам в строках 2, 2а, 2б указывает наименование, место нахождения, ИНН фактического продавца товаров (п.1 Правил, письма Минфина РФ от 19.07.2017 г. №03-07-09/45747, от 19.10.2015 г. №03-07-14/59665, от 25.06.2014 г. №03-07-РЗ/30534, ФНС РФ от 05.08.2013 г. №ЕД-4-3/14103).

Один экземпляр счета-фактуры он передает покупателю, второй (без регистрации его в книге продаж) регистрирует в части 1 журнала учета полученных и выставленных счетов-фактур с указанием в графах 10-12 сведений о продавце (исполнителе) товаров (работ, услуг), приобретенных посредником от своего имени для покупателя (пп. «к – м» п.7 Постановления). На практике, количество и, соответственно, стоимость приобретенных нефтепродуктов в счете-фактуре поставщика нефтепродуктов может превышать количество, стоимость нефтепродуктов в перевыставленном счете-фактуре брокера. Это связано с тем, что брокер приобретает нефтепродукты для нескольких комитентов и (или) для себя. В этом случае брокер перевыставляет счета-фактуры комитенту на его фактический тоннаж. Такое несовпадение входящих и перевыставленных счетов-фактур не приводит к отказу вычета НДС (письмо Минфина РФ №03-07-15/11221 от 14.03.2014 г.).

Важно! При этом брокер, получивший одну счет-фактуру от поставщика для одного комитента не вправе ее «дробить» на несколько счетов-фактур. Такой порядок не предусмотрен Правилами (письма Минфина РФ от 06.02.2017 г. №03-07-09/6022, от 08.12.2016 г. №03-07-09/73280).

Перевыставленный брокером в адрес комитента счет-фактура выглядит следующим образом: Кроме того, комитент может принять к вычету НДС с аванса, перечисленного им поставщику нефтепродуктов через брокера, если имеется в наличии следующие документы:

- брокерское соглашение (договор), предусматривающий перечисление аванса брокеру;

- копия договора брокера, заключенного с поставщиком нефтепродуктов, в котором предусмотрен авансовый платеж;

- платежное поручение на перечисление аванса брокеру и копия поручения на перечисление аванса поставщику нефтепродуктов брокером;

- авансовый счет-фактура, выставленный поставщиком брокеру и перевыставленный брокером в адрес комитента (п.12 ст.171 НК РФ, пп. «з» п.1 приложения 1 Правил, письмо Минфина РФ от 13.03.2013 г. №03-07-11/7651).

Полученный от брокера счет-фактуру, комитент регистрирует в книге покупок.

Комитент отражает в графах 11 и 12 книги покупок сведения о брокере — посреднике – его наименование и ИНН/КПП (пп. «о», «п» п.6 Правил).

В случае приобретения брокером в одну торговую сессию нефтепродуктов у нескольких продавцов, он может выставить комитенту одну сводную счет-фактуру, в которой будут отражены данные из всех счетов-фактур, выставленных в этот день поставщиками нефтепродуктов (пп. «а», «в», «д» п.1, пп. «а» п.2, Правил).

На стоимость оказанных посреднических услуг брокер (в случае если он является плательщиком НДС) выставляет комитенту счет-фактуру в общеустановленном порядке.

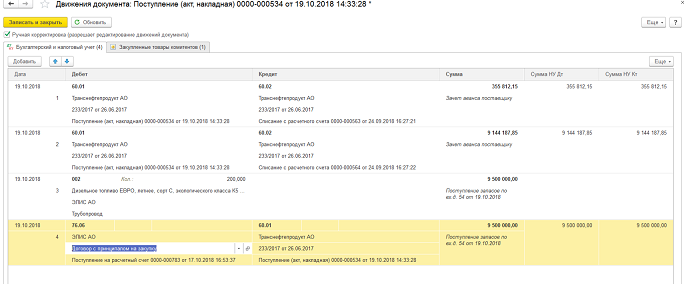

Как отразить в бухгалтерской программе получение и перевыставление счетов-фактур брокером?

Поскольку большинство компаний работают в программе «1С», несколько слов о том, как правильно реализовать изложенный выше учет в программе.

Важно!

Самое важное в этой ситуации – правильно указать договор. В момент перечисления денежных средств от комитента к брокеру (комиссионеру) должен быть указан вид договора — с комиссионером (агентом) на закупку. Брокеру (комиссионеру) при создании документа поступления на расчетный счет нужно указать вид договора — с комитентом (принципалом) на закупку.

В противном случае, при указании другого вида договора (например, договор с поставщиком или покупателем), проводки будут сформированы неправильно.

Как мы уже отмечали, поставщику на товар и доставку выставил брокеру один счет-фактуру. Если у брокера несколько комитентов, то придется «дробить» счет-фактуру (исходя из тоннажа приобретаемых нефтепродуктов).

При поступлении на расчетный счет денег от комитента формируются следующие проводки:

Дебет 51 Кредит 76.06 – получены деньги от комитента на приобретение нефтепродуктов;

Дебет 76.05 Кредит 51 – перечислены деньги на биржу для приобретения товара;

Дебет 60.02 Кредит 76.05 – поставщик «забрал» оплату (проводка формируется на основании биржевого отчета).

Само поступление товаров отражается с видом операции «Товары, услуги, комиссия».

При проведении документа создаются проводки по приходу нефтепродуктов:

Дебет 002 (в количественном выражении) и проводки по счетам расчетов с принципалом (комитентом) и поставщиком:

Дебет 60.01 Кредит 60.02 – осуществлен зачет задолженности перед поставщиком;

Дебет 76.06 Кредит 60.01 – осуществлен зачет задолженности перед комитентом;

Никаких записей по вычету НДС не формируется, поскольку, как мы отмечали, брокер (комиссионер) отражает только полученные от поставщика счета-фактуры в журнале полученных и выданных счетов – фактур (часть 2 журнала).

Для того чтобы полученные от поставщика счета-фактуры брокер мог перевыставить комитенту, а также предъявить ему сумму комиссионного вознаграждения за оказанные услуги, необходимо провести в программе документ «Отчеты комитентам» (в меню «Покупки»).

Перевыставленные брокером счета-фактуры регистрируются в части 1 журнала полученных и выданных счетов – фактур. В этом документе проводится счет-фактура на комиссионное вознаграждение, которая регистрируется в книге продаж брокера. При этом формируется проводка:

Дебет 62.01 Кредит 90.01.1 –отражена выручка по оказанию услуг по брокерскому соглашению;

Дебет 90.03 Кредит 68.02 – начислен НДС со стоимости брокерских услуг.

А сам переданный товар (нефтепродукты) списывается документом «Передача товара комитенту» (Кредит 002 — в количественном выражении) на основании акта приема-передачи нефтепродуктов.

Источник: www.audit-it.ru