Бухгалтерская справка о списании дебиторской задолженности — образец этого документа поможет обосновать списание долгов, которые нельзя взыскать. Списание «зависших» долгов на расходы позволит использовать их хотя бы для уменьшения налогового бремени. Сделать это без такого оправдательного документа нельзя. При этом строго установленной формы нет, а справка из 1С не очень информативна. В статье мы подробно расскажем, когда и как составить такую справку, чтобы избежать лишних вопросов и исключить претензии контролеров к расходам.

Вам помогут документы и бланки:

- Когда нужна справка о списании дебиторской задолженности

- Какие документы нужны для списания дебиторской задолженности

- Форма справки и данные, которые нужно в ней указать

- Справка о списании кредиторской задолженности

Когда нужна справка о списании дебиторской задолженности

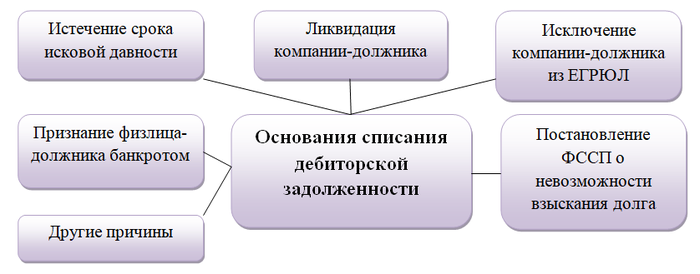

Дебиторскую задолженность списывают, если по закону взыскать ее с должника нельзя.

Приказ о списании задолженности дебиторов и кредиторов для 1С Бухгалтерия предприятия 3.0

Это происходит в таких ситуациях:

- Прошел срок исковой давности. В большинстве случаев это 3 года с даты появления долга. Этот срок может прерываться, если должник признает задолженность: подпишет акт сверки, доп. соглашение, оплатит часть долга. Или если компания подала иск в суд по взысканию долга. В этих случаях срок нужно начинать отсчитывать заново.

- Ликвидирована компания-должник.

- Должник исключен из ЕГРЮЛ в периоде после 1 сентября 2014 года (п. 2 ст. 64.2 ГК РФ).

- Должник — физическое лицо признан банкротом.

- Судебный пристав вынес постановление в связи с невозможностью взыскать долг. Это бывает, если у должника нет имущества, за счет которого можно погасить долг, или если нельзя найти самого должника.

- Другие причины, по которым закон признает, что обязательство должника невозможно исполнить. Например, всё имущество сгорело.

Особое внимание обратите на задолженность, которая возникла давно. Такие долги есть у многих. Минфин России считает, что списать их на расходы, уменьшающие налог на прибыль, можно только в том периоде, когда истек срок давности (письмо от 06.02.2015 № 03-03-06/1/4995). Позже сделать это финансисты не позволяют.

Какие документы нужны для списания дебиторской задолженности

Списать задолженность только на основании справки нельзя. Закон предписывает оформить целый ряд документов (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

- акт инвентаризации или иной документ с результатами инвентаризации расчетов;

- приказ руководителя компании о списании долгов;

- письменное обоснование списания (это и есть бухсправка о списании задолженности, она поясняет суть произведенных записей в учете: что за сумма списана, на основании чего, какие документы по операции имеются).

В налоговом учете «безнадежная» дебиторка списывается на расходы, уменьшающие налог на прибыль. Для этого нужно подтвердить расходы документами. Подойдет тот же пакет, что и в бухучете. При этом важно подтвердить, что задолженность безнадежная. Поэтому сохраняйте все документы по сделке с должником: договоры, накладные, акты, решения суда.

Списание дебиторской задолженности в 1С Бухгалтерия 8

Справка о списании задолженности и в этом поможет, облегчит работу. Ведь документы по списку из справки найти проще.

Форма справки и данные, которые нужно в ней указать

Форма бухсправки о списании дебиторской задолженности не закреплена законом. Но все документы, которые принимают к учету, должны содержать такие данные (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- название документа;

- дата его составления;

- название компании, ИП;

- описание операции;

- суммы задолженностей;

- должности тех, кто совершил операцию и ответственен за ее оформление;

- подписи с расшифровкой фамилий ответственных за операцию и ее оформление.

Форму справки, которую компания будет использовать, нужно утвердить в учетной политике.

Кроме обязательных реквизитов, наделяющих документ статусом учетного, в справке нужно указать информацию, которая потребуется для точной идентификации долга. Как было сказано выше, для налогового учета в тексте справки нужно привести реквизиты договоров, на основании которых возникли долги, товарных накладных, актов, претензий. То есть всех документов, которые подтверждают существование долга и факт безнадежности его взыскания.

Не лишним будет указать и проводки, которыми списывается задолженность. Ведь это можно сделать либо за счет резерва по сомнительным долгам, либо за счет расходов. Такая информация поможет самому бухгалтеру в будущем быстрее отследить данную операцию (для корректировки, пояснений контролерам). Да и забывать списанные долги еще рано.

По закону в течение еще 5 лет нужно контролировать, не появилась ли возможность взыскать долг. В течение этого времени все списанные долги нужно учитывать по контрагентам за балансом компании. В течение этого же времени хранятся и все первичные документы по данной задолженности (договоры, накладные, чеки). И если должник все-таки погасит эту дебиторку, нужно отразить у себя доход.

Бухсправка о списании дебиторской задолженности — образец можно скачать ниже — в этом случае поможет оперативно сориентироваться с сутью операции и необходимыми записями.

Как правильно оформить в бухгалтерском учете списание дебиторской задолженности, читайте в нашей статье «Проводки при списании дебиторской задолженности».

Справка о списании кредиторской задолженности

Аналогичные требования действуют и по учету кредиторской задолженности.

По ней также нужно проводить инвентаризацию, оценивать основания для списания. Причины для списания кредиторки такие же, как и для дебиторской задолженности. Разница лишь в том, что по дебиторке все действия направлены на взыскание с должника. А при анализе кредиторской задолженности оценивают состояние кредитора — действует ли он, не исключен ли из ЕГРЮЛ, не объявлено ли физлицо банкротом.

Перечень документов для списания кредиторской задолженности идентичный: акт инвентаризации, обоснование списания, приказ.

При этом оформляется бухгалтерская справка о списании кредиторской задолженности — образец ее можно составить на основании соответствующей справки по списанию дебиторки.

Только кредиторку списывают в доходы компании (п. 18 ст. 250 НК РФ, пп. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.99 № 32н). В налоговом учете исключение составляет кредиторка (пп.

3.4, 11, 21 п. 1 ст. 251 НК РФ):

- по налогам, сборам;

- перед участниками компании с долей более 50% (кроме займов) и всеми участниками при прощении долга в счет увеличения чистых активов;

- перед компаниями, доля в которых составляет более 50% (кроме займов);

- перед учредителями по невыданным дивидендам.

В доходах учитывать такие долги не нужно.

Если вам необходимо списать просроченную кредиторскую задолженность, вам поможет наша статья «Порядок списания просроченной кредиторской задолженности».

Справка о списании дебиторской задолженности нужна при отнесении нереальных для получения долгов на расходы компании. Ее следует оформить наряду с актом инвентаризации расчетов и приказом руководителя.

Форма этого документа не регламентирована, компания разрабатывает ее сама и утверждает в учетной политике. Как и любой первичный документ, она должна содержать обязательные реквизиты из закона «О бухучете» № 402-ФЗ. Также есть смысл внести подробные данные о реквизитах документов по конкретному должнику. Это поможет обосновать безнадежность долга для целей налогового учета. Можно указать конкретные бухпроводки по списанию задолженности.

Аналогичная справка нужна для списания кредиторской задолженности. Для расчета налога на прибыль эта справка пригодится, чтобы подтвердить сумму дохода и период его учета.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

- Налоговый кодекс РФ

- Гражданский кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- приказ Минфина России от 29.07.1998 № 34н

- приказ Минфина России от 06.05.1999 № 32н

Источник: xn--h1apee0d.xn--p1ai

Справка, которая упростит списание безнадежной «дебиторки»

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

С актом инвентаризации и приказом руководителя все более или менее ясно. Первый документ составляется по унифицированной форме № ИНВ?17 (утв. постановлением Госкомстата России от 18.08.98 № 88). Приказ может быть произвольного содержания, в нем достаточно указать, какая задолженность подлежит списанию и на основании чего.

А таким основанием наряду с актом как раз и является письменное обоснование списания. Кто должен составить этот документ и как, нигде не сказано. Тем не менее он является обязательным и без него налоговики вряд ли позволят компании включить безнадежный долг во внереализационные расходы (подп. 2 п. 2 ст. 265, п. 2 ст.

266 НК РФ). В ФНС России нам сообщили, что письменное обоснование может называться бухгалтерской справкой или иметь любое другое название (см. образец). Форма – свободная. Но чем подробнее оно будет составлено, тем проще будет обосновать перед инспекторами увеличение расходов.

Итак, налоговики захотят увидеть в письменном обосновании ссылку на договор (номер, дату заключения, контрагента), срок платежа, дату истечения срока исковой давности, сумму долга, включая НДС (письмо УФНС России по г. Москве от 05.06.07 № 20-12/052920). А также какие меры для взыскания задолженности компания предпринимала, хотя они с точки зрения суда вовсе и не обязательны (постановления федеральных арбитражных судов Северо-Кавказского округа от 28.02.07 № Ф08-731/07-288А, Северо-Западного округа от 10.05.07 № А56-15404/2006, Поволжского округа от 17.05.07 № А55-13109/2006).

Стоит указать и на отсутствие оснований для перерыва срока исковой давности, например предъявление иска или признание долга контрагентом (ст. 203 ГК РФ). Либо для приостановления, допустим, при оставлении иска без рассмотрения (ст. 204 ГК РФ).

Отметим, что своевременное составление всех трех документов позволит избежать споров с инспекторами по поводу периода списания безнадежной «дебиторки». Они требуют включать ее в расходы в том налоговом периоде, в котором истек срок исковой давности (письмо Минфина России от 11.01.06 № 03-03-04/1/475). Позже получится, к сожалению, только через суд (постановления федеральных арбитражных судов Уральского округа от 13.05.08 № Ф09-3304/08-С3, Поволжского округа от 08.05.08 № А12-10217/07).

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года. В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса», срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется.

В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию. Главный бухгалтер ООО «Сфера» Иванова (Иванова)

- дебиторская задолженность

- справка

Источник: www.klerk.ru

Акт списания дебиторской задолженности

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.