Начну с того, что просроченную кредиторку, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ ). Но сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности! Об этом напомнили чиновники из Минфина России в письме от 28 января 2013 г. № 03-03-06/1/38.

Поэтому настоятельно рекомендую проводить инвентаризацию на конец каждого отчетного периода. То есть ежеквартально или ежемесячно . В зависимости от того, какой период является отчетным для вашей компании. Так вы будете своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности.

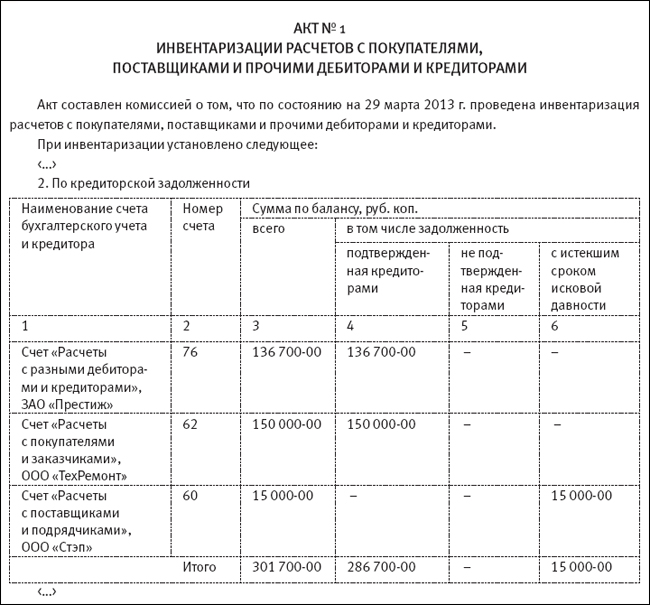

А теперь давайте разберемся, какие документы и как нужно оформить, чтобы списать безнадежный долг. Акт инвентаризации расчетов с дебиторами и кредиторами Прежде всего проведите инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.

Списание задолженности и взаимозачет в 1С — урок курса «1С: Бухгалтерия для начинающих и не только»

Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д. Вот что нужно установить при проверке расчетов. Во-первых, равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях.

Тут же вы выявите задолженность, по которой истекли сроки исковой давности. А во-вторых, в ходе инвентаризации проверьте правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям. Если такая есть. Результаты инвентаризации оформите в акте. Напомню, что с этого года унифицированные формы первичных документов стали необязательными.

Поэтому акт оформляйте по той форме, которая утверждена в вашей учетной политике. Ну а если вы продолжаете использовать типовые формы, то просто возьмите бланк № ИНВ-17 . Приведу образец такого акта (см. образец ниже. – Примеч. ред.).  Бухгалтерская справка о списании кредиторской задолженности.

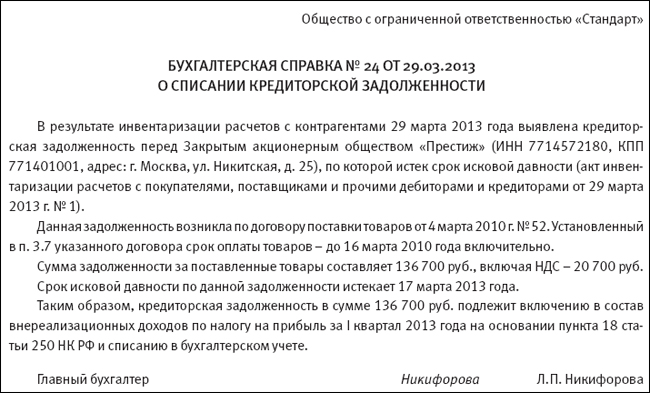

Бухгалтерская справка о списании кредиторской задолженности.

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности. То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку. Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода.

Вот так должна выглядеть бухгалтерская справка (см.ниже. – Примеч. ред.).  Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе. Рассмотрим их подробнее.

Прежде всего вам нужно определить, в какой срок ваша компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали. Важный момент!

Инвентаризация дебиторской и кредиторской задолженности в 1С Бухгалтерия

Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Для наглядности покажу на примере.

Пример Как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности Допустим, ваша компания заключила с контрагентом договор оказания услуг. Акт приемки-сдачи услуг стороны подписали 5 апреля 2010 года. В договоре прописано, что заказчик должен оплатить услуги до 14 апреля 2010 года включительно.

Поэтому срок исковой давности нужно считать начиная с 15 апреля 2010 года. А истечет он, соответственно, 15 апреля 2013 года. Поэтому в данном случае компания должна включить сумму задолженности за оказанные услуги в доходы в декларации по налогу на прибыль за полугодие 2013 года. Если же компания сдает отчетность ежемесячно, то в декларации за январь–апрель 2013 года.

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново. Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года.

Достаточно каким-либо способом подтвердить факт наличия этого долга. Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18. Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом.

Например, вы можете направить своему контрагенту гарантийное письмо. В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить. То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается.

В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50) . Поэтому, если вы хотите отложить уплату налога с просроченной кредиторской задолженности, проследите, чтобы на акте сверки стояла подпись руководителя вашей компании. И убедитесь, что со стороны контрагента этот документ также заверил директор. Тогда вы точно сможете ориентироваться на дату акта сверки в целях налогового учета. Ну и когда уже сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании. После чего сделайте в бухучете такую проводку: ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы»

– списана кредиторская задолженность. Тем самым вы спишете кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов.

Источник: www.audit-it.ru

Приказ о списании кредиторской задолженности

Кредиторская задолженность представляет собой долг компании перед другими лицами – кредиторами. Иногда фирма не может ее погасить. При наличии оснований задолженность списывается. Процедура предполагает документальное оформление. В частности, нужно составить приказ о списании кредиторской задолженности.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Основания для проведения процедуры

Списание может выполняться только при наличии условий, упомянутых в письме Минфина №03-03-06/2/52381 от 11 сентября 2015 года:

- Кредитор простил задолженность.

- Истек срок исковой давности. Обычно он составляет 3 года на основании статьи 196 ГК. Если же обязательства касаются перевозки грузов, срок сокращается до 1 года.

- Кредитор ликвидирован.

- Кредитор выбыл из ЕГРЮЛ вследствие признания ЮЛ недействующим.

Если упомянутые обстоятельства не присутствуют, то списание не выполняется.

Порядок проведения списания

Списание долга нужно отразить в бухучете. При этом используются проводки ДТ60, 62, 66 и КТ91. Согласно общему правилу списанный долг входит в структуру внереализационных доходов. Однако исключение составляют обязательства по взносам, налогам и сборам.

Если списание осуществляется на основании ликвидации кредитора, то процедура оформляемся на дату занесения данных о ликвидации в ЕГРЮЛ. В эту же дату нужно включить долг во внереализационные доходы. Если же кредитор простил задолженность, списание выполняется на день подписания документа о прощении. Если основанием являлось истечение срока, нужно совершить процедуру в дату этого истечения.

Перед списанием нужно осуществить инвентаризацию долгов. Кроме того, руководитель обязан создать приказ о списании кредиторского долга. Именно на его основании производится процедура.

Важно! Приказ составляется в свободной форме. Однако в нем должна присутствовать обязательная информация: размер долга, информация о кредиторе, основания для возникновения задолженности, ссылки на соответствующие нормативные акты.

Образец приказа

От 23 августа 2018 года

О списании кредиторского долга

На основании истечения срока подачи иска для кредиторского долга перед ООО «Стройка» (г. Москва, улица Бабушкина, дом 56, ИНН 67756667), в соответствии с пунктом 78 Положения, установленного Приказом Минфина №34н от 29 июля 1998 года,

1. Главбуху С.О. Сидоровой списать кредиторский долг перед ООО «Стройка» в размере 300 000 рублей с истекшим сроком исковой давности по соглашению поставки №66 от 1 февраля 2015 года.

2. Контроль над выполнением распоряжения оставляю за собой.

3. Распоряжение вступит в силу после его подписания.

Генеральный директор (Р.Л. Ракитин) подпись

С приказом ознакомлены:

Главный бухгалтер (С.О. Сидорова) подпись

Источник: assistentus.ru

Бухгалтерская справка о списании дебиторской и кредиторской задолженности

Компании и предприниматели взаимодействуют друг с другом на основании заключенных между собой соглашений. В результате таких договоренностей субъекты бизнеса должны выполнять обязательства. Когда кто-нибудь из партнеров нарушает соглашение, возникает просроченная задолженность. Существующие правила в бухучете и в налоговом учете требуют, чтобы в компании происходило списание дебиторской задолженности с истекшим сроком исковой давности, а также кредиторской.

Основание списание задолженности

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

По прошествии определенного времени шанс вернуть просроченную дебиторскую задолженность сводиться к нулю. Поэтому показывать ее в составе имущества компании будет неправильно, так как будут нарушены принципы бухучета достоверности и соответствия.

Однако, просто так списывать задолженность компания не имеет права. Если происходит списание кредиторской задолженности с истекшим сроком исковой давности, это приводит к возникновению у фирмы дохода, что связано с доначислением налогов.

Такая же ситуация обстоит с дебиторской задолженностью. Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство.

Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам. Также не стоит забывать о существовании предельного срока исковой давности — 10 лет с момента ее возникновения.

Для определения момента, с какого нужно начинать исчисление срока исковой давности, обязательно нужно учитывать договора, первичные документы (накладные, акты, платежные поручения и т. д.), на основании которых возникла задолженность, а также акты сверки взаимных расчетов.