налогообложения. Инспекция указывает, что фактически общество расходы на бесплатные обеды для работников учитывало на счете 91.65 «Прочие непроизводственные расходы» и не включало в налоговую базу по налогу на прибыль. Между тем такой порядок учета спорных операций соответствует порядку бухгалтерского учета обедов, финансируемых за счет прибыли, оставшейся после налогообложения (пункт 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н), письмо Минфина России от 19.12.2008 № 07-05-06/260). Проводка на счет 84 «Нераспределенная прибыль (непокрытый убыток)» делается только раз в год на 31 декабря каждого отчетного года и только при реформации баланса . В результате реформации баланса исходящее сальдо по счету 84 отражается по 470 строке бухгалтерского баланса «Нераспределенная прибыль (непокрытый убыток)», в которой в обязательном порядке отражается прибыль прошлых лет. Довод инспекции о том, что проводка по счету 84 может не затрагивать прибыль прошлых лет, является несостоятельной, поскольку на счете 84 обязательно отражается

Как в 1С БП 8.3 закрыть год организации, которая применяет ПБУ 18/02 , если по году есть убыток?

Миассу от 17.04.06 г. ООО «Уралстройсервис» получило возврат по НДС из бюджета в сумме 5586219 рублей (платежное поручение № 685 от 19.04.06), это подтверждается КЛС. В бухгалтерском учете данная операция отражается следующей проводкой: Д-т51 — К-т 68.

Таким образом, у организации образуются свободные денежные средства, которые могут быть направлены на осуществление хозяйственной деятельности. Однако, ООО «Уралстройсервис» относит данную сумму на счет 84 «Нераспределенная прибыль». Согласно, пояснительной записки ООО «Уралстройсервис»: нераспределенная прибыль направлена на выплату дивидендов. В соответствии Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденной приказом Минфина РФ от 31.10.2000 года N 94н счет 84 «Нераспределенная прибыль» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли отчетного периода или непокрытого убытка. Счет 84 «Нераспределенная прибыль» формируется при реформации баланса , в корреспонденции со счетам 99 «Прибыли и убытки», только в конце отчетного года. Поэтому данная сумма не может быть отнесена на счет 84 «Нераспределенная прибыль»

заказчиком была составлена подробная опись, подписанная ответственным лицом со стороны заказчика (пункт 4.1.3. договора). Вознаграждение исполнителя за истекший период обслуживания производится до 3-го числа следующего месяца и определяется на основании приложения к договору (пункт 5.1. договора). Сверка по операциям бухгалтерского учета производится исполнителем в момент фактического приема первичных документов заказчика и в конце каждого месяца по факту учета операций в 1С. Исполнитель дополнительно проводит ежеквартальную итоговую сверку по операциям бухгалтерского учета заказчика с учетом закрывающих проводок и годовой реформации баланса и выставляет счета на дополнительную оплату в соответствии с итоговым актом финансовой сверки за фактический объем бухгалтерских услуг, оказанных в прошлых периодах. В целях исполнения условий данного договора одна операция бухгалтерского учета тождественна одной бухгалтерской проводке (пункты 5.2., 5.4., 5.5. договора). Пунктом 6.2. договора определено, что в случае нарушения сроков, предусмотренных пунктом 5.1. договора, более чем на 5 рабочих дней, исполнитель вправе приостановить оказание текущих услуг и потребовать от

закрытие счетов по новому плану счетов 2019 год прибыль или убыток, теория и практика бухучёта

Источник: nalogcodex.ru

Убытки прошлых лет в 1С 8.3 Бухгалтерия на примере

При ведении бухгалтерского учета в организации бывают такие случаи, когда во время ведения деятельности образуется убыток и его необходимо перенести на следующий период. Так же не редки случаи возникновения необходимости отражения в программе таких данных при начале работы с программой после ее приобретения. В данной статье мы подробно разберем все такие ситуации.

Убыток в текущем периоде

Рассмотрим ситуацию, когда по итогам 2016 г. в нашей компании получился убыток в 338 138,43 руб. В следующем месяце наша прибыль была ровно 300 000 руб.

Убыток рассчитывается при закрытии месяца специальным помощником, который расположен в разделе программы «Операции». В рамках нашего примера производится закрытие декабря 2016 г. одновременно с закрытием четвертого квартала и всего года.

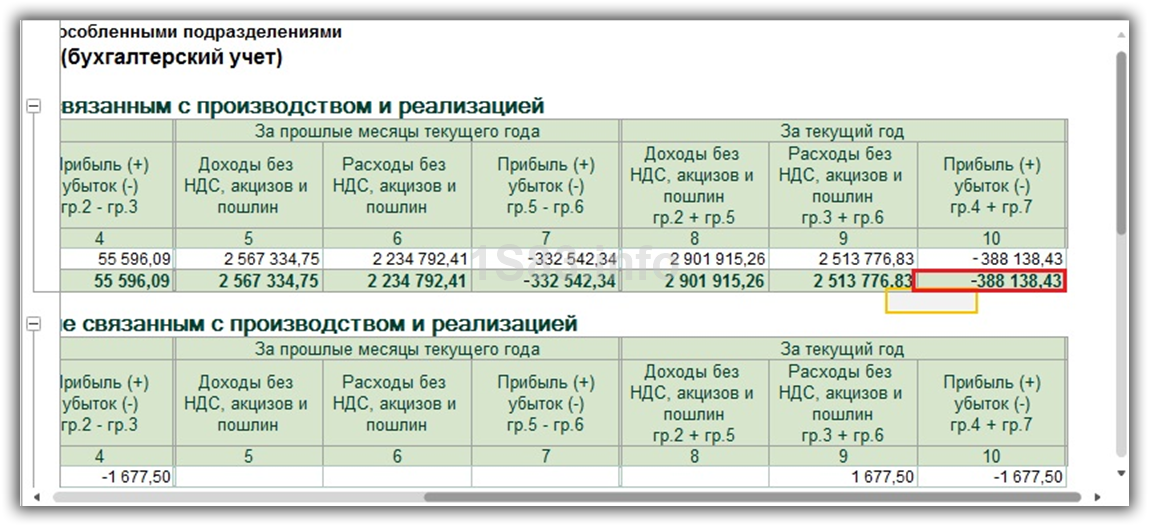

После произведения операции по закрытию декабря 2016 г. мы можем получить справку «Расчет налога на прибыль». В ней будут отражены подробные данные, включая нужную нам сумму убытка за 2016 год.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Как мы видим из сформировавшегося отчета, что за весь текущий 2016 год, который мы закрываем, убыток составил 388 138,43 рублей. Эта сумма подсчитана за все месяцы 2016 г. и является его финансовым результатом.

Теперь данный убыток нужно отнести на более поздние даты в связи с тем, что в дальнейшем он компенсируется поступившим доходом.

Перенос убытка

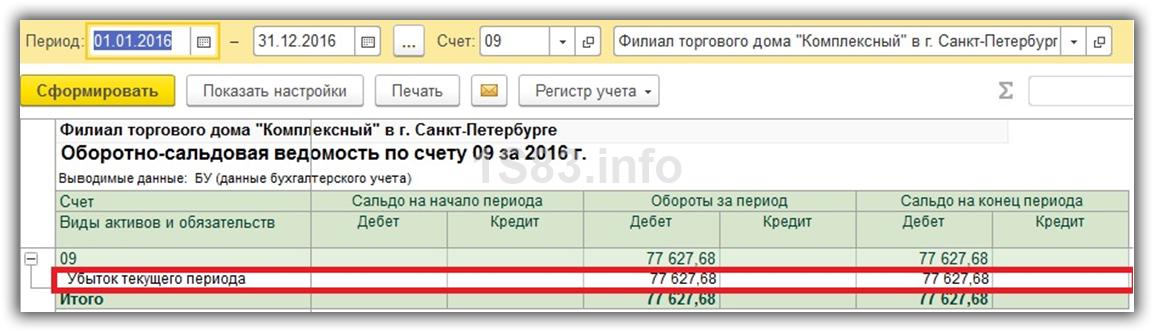

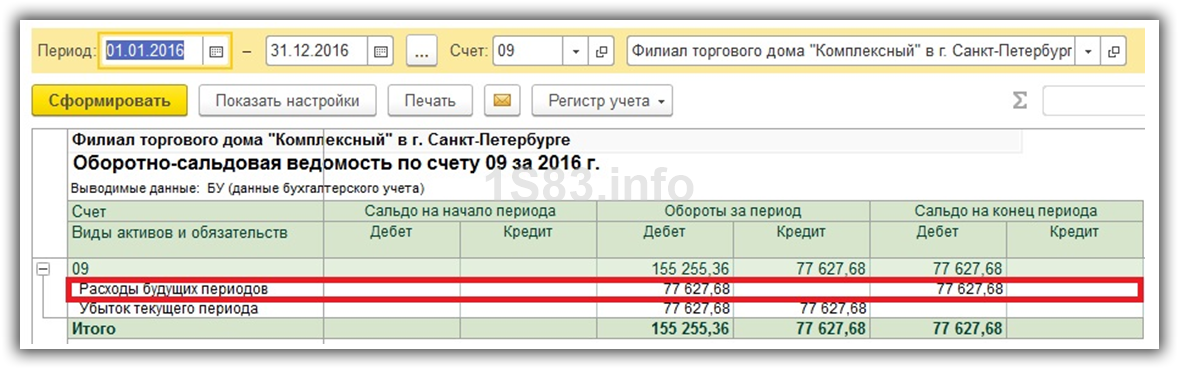

Прежде, чем приступать к совершению этой операции за 2016 г., узнаем размер отложенных налоговых активов (ОНА) за данный период. Это можно сделать, получив ОСВ по 09 счету за весь 2016 г. На рисунке ниже видно, что сумма составила 77 627,68 рублей, что является 20% от полученного убытка за рассматриваемый год.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Далее можно приступить непосредственно к переносу убытков с 2016 на 2017 год. Делать мы это при помощи операции, введенной вручную.

В рамках нашей статьи в табличную часть будут добавлены всего две строки:

- ОНА в размере 77 627,68 будет перенесен на расход будущих периодов. Счет 09 при этом остается неизменным.

- Убыток за 2016 г., который составил 338 138,43 р., будет отнесен на прочие расходы будущих периодов.

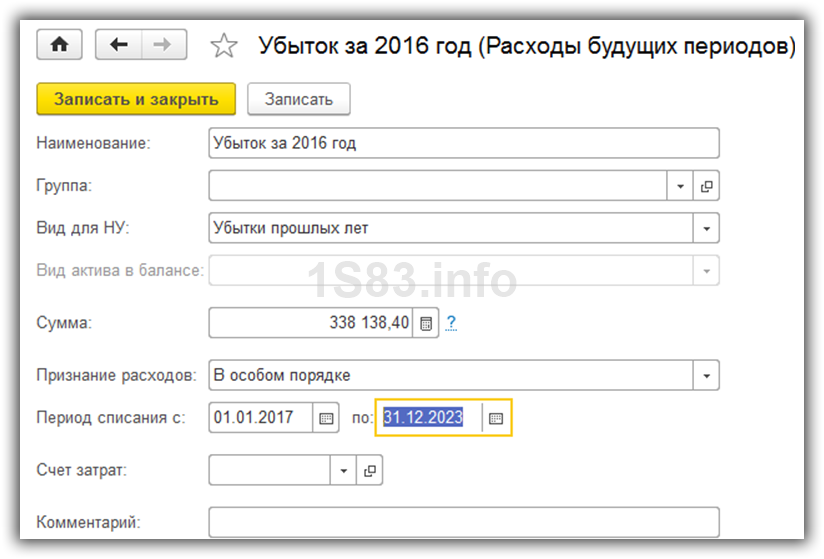

Как можно увидеть на рисунке выше, при перенесении убытка мы указали субконто «Убыток за 2016 год». В нашем случае эта позиция справочника расходов будущих периодов была создана вручную.

Наименование вы можете указать произвольное. В качестве вида для налогового учета будут фигурировать «Убытки прошлых лет». Так же укажем, что данные убытки будут списываться с 1 января 2017 г. по конец 2023 г.

После внесения всех изменений переформируем оборотку и увидим, что конечное сальдо, которое составляет 77 627,68 руб., числится за расходами будущих периодов.

Теперь можно вернуться к закрытию декабря 2016 г. и переформировать реформацию баланса. В этой ситуации перепроводить документы заново нет никакой необходимости.

Доход в текущем периоде

Теперь приступим к внесению в базу прибыли в размере 300 000 руб. Она была получена нашей компанией в январе 2017 г. Фин. результат мы получим так же, как и в декабре – после закрытия месяца.

На рисунке ниже отображено списание убытка за 2016 г. на 300 000 р., что является доходом за январь 2017 г.

Так же при закрытии месяца была рассчитана сумма налога.

Убытки прошлых лет при переходе на 1С:Бухгалтерия

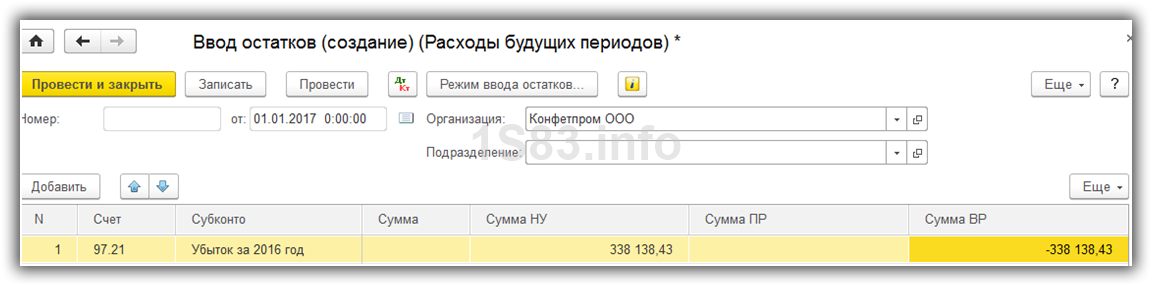

Не всегда учет убытков прошлых лет производится во время работы в программе. В некоторых ситуациях нужно внести эту информацию в программу при начале работы с ней.

Все требуемые действия производятся при помощи помощника ввода остатков, который расположен в разделе программы «Главное».

В шапке обработки выберите организацию и укажите дату. Первым делом внесем данные по ОНА – 09 счет.

В этой ситуации сумма, которая отнесена на расходы будущих периодов будет составлять 77 627,68 рублей.

Далее внесем в программу данные об убытке за 2016 год в размере 338 138,43 рублей, которые будут числиться на счете 97.21. При этом обратите внимание, что ввод этих данных должен производиться отдельным документом, где будут содержаться только данные об убытке за прошлый год.

- Открытие дополнительного отчета в 1С программно

- Как сделать справку 2-НДФЛ в 1С 8.3 — пошаговая инструкция

- Создание обработки заполнения табличной части 1С 8

- Как из встроенной печатной формы 1С сделать внешнюю

Источник: 1s83.info

1С УЧЕТ

Март 31st, 2013

Март 31st, 2013  Admin

Admin

Перенос убытков на будущее в 1С бухгалтерия 8.2.

Рассмотрим перенос убытков на будущее в 1С если организация применяет ПБУ 18. Порядок переноса убытков на будущее установлены в НК РФ.

Закрываем месяц декабрь кроме последней операции «реформация баланса».

Вводятся ограничения при переносе убытка на будущее в 2017-2020 гг.

В отчетные и налоговые периоды с 1 января 2017 года по 31 декабря 2020 года базу нельзя уменьшать на сумму убытков прошлых периодов больше, чем на 50% (п. 2.1 ст. 283 НК РФ).

«Налоговую базу за 2016 г. можно сократить на убытки прошлых лет вплоть до нуля. Однако это относится только к убыткам 2006-2015 гг. (десять прошлых налоговых периодов). На более ранние убытки уменьшить налогооблагаемую прибыль 2016 г. нельзя (п. 2 ст. 283 НК РФ).Убытки, полученные в 2007 г. и позже, можно будет переносить на неограниченное число последующих налоговых периодов (пп. «б» п. 25 ст.

2, п. 16 ст. 13 Закона № 401-ФЗ), но их общий размер в 2017-2020 гг. не должен быть больше 50 процентов прибыли текущего периода.»

31 декабря создаем документ «Операция введенная вручную» и отражаем в нем 2 операции.

1. Берем сумму ОНА с Дб 09 счета и отражаем ее только в БУ (бухгалтерском учете) проводкой

Дб 09 (Расходы будущих периодов) — Кр 09 (Убыток текущего года) — перенос ОНА(отложенного налогового актива) на будущее .

2. Делаем проводку по Дт 97.21 («Убыток») — Кт 99.01.1 . (Прибыль(убыток) от продаж).

сумму при этом ставим только в Дб.НУ со знаком плюс и ВР ( Дб.НУ) со знаком минус. Сумма равна сумме остатка по кредиту 99.01.1 НУ до реформации баланса.

Субконто «Убыток» заводим в справочнике РБП(расходы будущих периодов):

Вид РБП — «Убытки прошлых лет».

Способ признания расходов — «В особом порядке».

Начало списания — «Дата начала списания».

Окончание списания — «Дата начала списания + N лет».

Остальные реквизиты не заполняются.

Внимание: Общее количество лет в течении которых можно перенести убыток на будущее не должно превышать 10, начиная с года получения убытка.

В НК РФ установлен особый порядок для некоторых видов убытков. Некоторые убытки нельзя переносить.

При закрытии месяцев следующего года операцией «Списание убытков прошлых лет» в течении 10 лет будет списываться убыток, а операцией «Расчет налога на прибыль» сумма налога на прибыль будет уменьшаться на сумму ОНА (отложенного налогового актива).

Если эта страница была Вам интересна, поделитесь ссылкой на нее со своими коллегами и друзьями, нажав на одну из кнопок ниже.

Поделиться «Перенос убытков на будущее в 1С бухгалтерия 8.2.»

Интересные статьи:

- Изменения в отчетности по НДФЛ в 2016.

- За сколько работник должен предупредить об увольнении?

- Как рассчитать остаток отпуска?

- Как быстро заполнить 6-НДФЛ в 1С.

- ПФР

- ЮМОР

- Powered by Contextual Related Posts

Опубликовано в рубрике 1С Бухгалтерия 2.0

Опубликовано в рубрике 1С Бухгалтерия 2.0  Метки: Бухгалтерия, Закрытие месяца, Перенос убытков, Реформация баланса

Метки: Бухгалтерия, Закрытие месяца, Перенос убытков, Реформация баланса

Вы можете пропустить чтение записи и оставить комментарий. Размещение ссылок запрещено.

26 комментариев к записи “Перенос убытков на будущее в 1С бухгалтерия 8.2.”

Добрый день. У меня ситуация, описанная выше — перенос убытков 2012 года на будущее. После проведения вышеописанных 2х операций — проблема остается- не закрывается январь 2013 года. Подскажите — в чем может быть ошибка. P.S. : по дт 68.04.2 висит остаток. так и должно быть??

Ели вы неправильно завели аналитику проводок или неправильно ввели сумму убытка, тогда будут ошибки, уточните какую именно ошибку выдает программа?

Если вы строго сделаете по инструкции, у вас в январе в закрытии месяца перед расчетом налога на прибыль должна появиться строчка «Списание убытков прошлых лет». По 68.04.2 у вас налог на прибыль, что вам не нравится? Выложите схему проводок.

А как перенести убыток, если ПБУ 18/02 не применяется?

Убыток признается в Налоговом учете и должен попадать под определение налоговой базы НК РФ. Откуда следует вывод, что переносится убыток НУ и следовательно возникают временные разницы между НУ и БУ и необходимость применять ПБУ-18. Убыток по бухгалтерскому учету остается на счете 84.02.

Обращаю ваше внимание, что счет 84.02 не относится к налоговому учету, на нем собирается только убыток по бухгалтерскому.

За несколько лет ни один аудитор мне не ответил, что делать с убытком, если я не хочу применять ПБУ-18.

Добрый день! Ситуация такая. При закрытии января 2013 года 1С (8,2) выдает ошибку — Не перенесен убыток прошлого года.

Обнаружен остаток на начало года на счете 09 по виду «Убыток текущего периода».

Рекомендуется перед реформацией баланса прошлого года ввести проводки с датой конца прошлого года:

С кредита счета 09 по виду «Убыток текущего периода» в дебет счета 09 по виду «Расходы будущих периодов» с датой конца прошлого года на сумму остатка по виду «Убыток текущего периода».

С кредита счета 99 в дебет счета 97 по статье РБП с видом «Убытки прошлых лет» на положительную сумму налогового учета и отрицательную сумму временных разниц, равную сумме убытка.

Но дело в том, что убыток у нас только в бухгалтерском учете! В налоговом учете прибыль.(по счету 99.01.1 в БУ сальдо дебетовое, в НУ кредитовое) По счету 09 сальдо равно 0. Как быть в такой ситуации? Спасибо.

Закачайте на файлообменник скрин ОСВ за декабрь (Галочки БУ и НУ) без реформации баланса. В формате .jpg. И выложите мне ссылку в комментариях.Если вы не хотите трогать живую базу, сделайте это на копии базы. Я не буду ссылку публиковать. И можете почту свою написать, я ответ туда напишу.

Источник: 1cvn.ru