Бухгалтерские счета и баланс. Шпаргалка. Учебное пособие

Издательство:

9785392189229

3 / 5 . Голосов: 1 1

Добавить в избранное

Ваша оценка:

Издание содержит вопросы экзаменационных билетов по учебной дисциплине «Бухгалтерский учет». Данное пособие является незаменимым помощником для студентов в закреплении изученного материала при подготовке к сдаче зачета и экзамена.

Бухгалтерские счета и баланс. Шпаргалка. Учебное пособие — читать онлайн бесплатно ознакомительный отрывок

Бухгалтерские счета и баланс. Шпаргалка. Учебное пособие — читать книгу онлайн бесплатно (ознакомительный отрывок), автор Светлана Левшова

Бухгалтерские счета и баланс. Шпаргалка

1. Что такое баланс?

Бухгалтерский баланс – основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по счетам бухгалтерского учета на три отчетные даты. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Баланс состоит из двух разделов: актива и пассива. Каждая отдельная составная часть актива и пассива баланса называется статьей баланса.

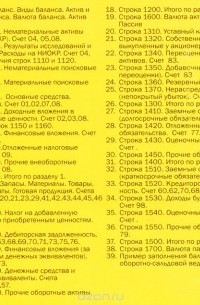

Сумма активов баланса всегда равна сумме пассивов баланса и называется валютой баланса. Строка 1600 всегда равна строке 1700. Эти строки и есть – валюта баланса.

В настоящее время утверждена единая форма баланса для предприятий любой формы собственности (форма 0710001). Единица измерения: в тысячах (код 384) или миллионах (код 385) руб.

В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы». В пассиве баланса – три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

Конкретная структура бухгалтерского баланса определена в разделе IV ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерский баланс представляется в налоговую инспекцию и в статистику по итогам года до 31 марта года, следующего за отчетным.

Бухгалтерский баланс составляется на три смежные даты:

– на отчетную дату отчетного периода – графа 3;

– на 31 декабря предыдущего года – графа 4;

– на 31 декабря года, предшествующего предыдущему, – графа 5.

В графе 1 указывается номер соответствующего пояснения к бухгалтерскому балансу.

В бухгалтерском балансе отражается сальдо по счетам на определенную дату.

Пример № 1

В балансе за 2014 год:

в графе 3 будет сальдо по счетам на 31 декабря 2014 года;

в графе 4 – сальдо по счетам на 31 декабря 2013 года;

в графе 5 – сальдо по счетам на 31 декабря 2012 года.

Баланс за 2014 год необходимо предоставить в налоговую инспекцию и в органы статистики до 31 марта 2015 года.

Виды балансов

В настоящее время сальдовый баланс-нетто является действующей формой бухгалтерской отчетности.

Баланс – нетто – это баланс, из которого исключены регулирующие счета. Это счет 02, 05, 42. Поэтому баланс отражает реальную стоимость активов организации.

Сальдовый баланс характеризует активы организации и источники их образования по состоянию на определенную дату.

Промежуточный ликвидационный баланс. Акционеры (в акционерных обществах) или участники (в обществах с ограниченной ответственностью) юридического лица принимают решение о прекращении деятельности предприятия. В течение трех дней с даты принятия решения о ликвидации общество обязано представить в налоговый орган по месту своего учета сообщение о принятии решения о ликвидации с приложением решения о ликвидации (пп. 4 п. 2 ст. 23 Налогового кодекса РФ), а также сообщить в Пенсионный фонд и Фонд социального страхования по месту регистрации предприятия.

После окончания срока для предъявления требований кредиторами (не менее двух месяцев с момента выхода публикации в печати о ликвидации предприятия) составляется заключительный ликвидационный баланс.

Заключительный ликвидационный баланс показывает убытки, понесенные собственниками и кредиторами организации, а также результаты изменений, произошедших в составе активов и источников их образования с момента составления промежуточного ликвидационного баланса.

Нематериальные активы. Счет 04 «Нематериальные активы», счет 05 «Амортизация нематериальных активов»

Бухгалтерские счета и баланс. Шпаргалка. Учебное пособие

Бухгалтерский баланс – основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по счетам бухгалтерского учета на три отчетные даты. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Баланс состоит из двух разделов: актива и пассива. Каждая отдельная составная часть актива и пассива баланса называется статьей баланса.

Сумма активов баланса всегда равна сумме пассивов баланса и называется валютой баланса. Строка 1600 всегда равна строке 1700. Эти строки и есть – валюта баланса.

В настоящее время утверждена единая форма баланса для предприятий любой формы собственности (форма 0710001). Единица измерения: в тысячах (код 384) или миллионах (код 385) руб.

В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы». В пассиве баланса – три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

Конкретная структура бухгалтерского баланса определена в разделе IV ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерский баланс представляется в налоговую инспекцию и в статистику по итогам года до 31 марта года, следующего за отчетным.

Бухгалтерский баланс составляется на три смежные даты:

– на отчетную дату отчетного периода – графа 3;

– на 31 декабря предыдущего года – графа 4;

– на 31 декабря года, предшествующего предыдущему, – графа 5.

В графе 1 указывается номер соответствующего пояснения к бухгалтерскому балансу.

В бухгалтерском балансе отражается сальдо по счетам на определенную дату.

Пример № 1

В балансе за 2014 год:

в графе 3 будет сальдо по счетам на 31 декабря 2014 года;

в графе 4 – сальдо по счетам на 31 декабря 2013 года;

в графе 5 – сальдо по счетам на 31 декабря 2012 года.

Баланс за 2014 год необходимо предоставить в налоговую инспекцию и в органы статистики до 31 марта 2015 года.

Виды балансов

В настоящее время сальдовый баланс-нетто является действующей формой бухгалтерской отчетности.

Баланс – нетто – это баланс, из которого исключены регулирующие счета. Это счет 02, 05, 42. Поэтому баланс отражает реальную стоимость активов организации.

Сальдовый баланс характеризует активы организации и источники их образования по состоянию на определенную дату.

Промежуточный ликвидационный баланс. Акционеры (в акционерных обществах) или участники (в обществах с ограниченной ответственностью) юридического лица принимают решение о прекращении деятельности предприятия. В течение трех дней с даты принятия решения о ликвидации общество обязано представить в налоговый орган по месту своего учета сообщение о принятии решения о ликвидации с приложением решения о ликвидации (пп. 4 п. 2 ст. 23 Налогового кодекса РФ), а также сообщить в Пенсионный фонд и Фонд социального страхования по месту регистрации предприятия.

После окончания срока для предъявления требований кредиторами (не менее двух месяцев с момента выхода публикации в печати о ликвидации предприятия) составляется заключительный ликвидационный баланс.

Заключительный ликвидационный баланс показывает убытки, понесенные собственниками и кредиторами организации, а также результаты изменений, произошедших в составе активов и источников их образования с момента составления промежуточного ликвидационного баланса.

Источник: www.livelib.ru

Бухгалтерские счета и баланс. Шпаргалка. Учебное пособие

Издание содержит вопросы экзаменационных билетов по учебной дисциплине «Бухгалтерский учет». Данное пособие является незаменимым помощником для студентов в закреплении изученного материала при подготовке к сдаче зачета и экзамена.

Сейчас файлы книги недоступны. Мы работаем над их добавлением.

Самое популярное в жанре Бухучет / налогообложение / аудит

В работе приводится детальный анализ теоретических основ и практических аспектов применения российских и зарубежных правил налогообложения контролируемых иностранных компаний (КИК), в частности, рассматриваются история и цели принятия правил налогообложения КИК, механизм правил КИК, их место в системе права (соотношение правил налогообложения КИК с основными правовыми принципами, положениями соглашений об избежании двойного налогообложения). Сравнительно-правовой анализ зарубежных и российских правил проводится на основе актуального зарубежного законодательства, административной и судебной правоприменительной практики и охватывает правила о налогообложении КИК начиная с их принятия в 1962 г. в США до современных правил, принятых 24 ноября 2014 г. в Российской Федерации. Отдельно рассматриваются проблемные аспекты применения правил о налогообложении КИК, связанные с международным обменом информацией.

Книга будет полезна студентам юридических и экономических факультетов, магистрантам, аспирантам, ученым и практикующим юристам, а также работникам налоговых и финансовых органов, судьям, сотрудникам налоговых отделов международных групп компаний.

Данная книга описывает новую парадигму бухгалтерского учета, основанную на математическом моделировании рыночных процессов, описывающих движение ресурсных потоков через субъекты рынка. Реализация проекта позволит отказаться от диграфической системы учета и плана счетов, развитие которой продолжалось на протяжении последних пятисот лет, и пришедшей в противоречие с современными IT-технологиями.

Книга предназначена для широкого круга читателей, интерес которых лежит в области организации и учета рыночных процессов и их анализа, начиная от студентов экономических факультетов и их преподавателей до академических работников.

Учебное пособие представляет синтез исторических и современных научно-теоретических и практических знаний по отчетности кредитных организаций России. Даны основы анализа и аудита отчетности кредитных организаций, процессов её подготовки и обработки как в самих банках, так и надзорно-контрольных органах, в частности, в Банке России, налоговой службе, органах статистики и других. Показаны направления развития, стандартизации и автоматизации отчетности, повышения её качества, достоверности и доступности для пользователей.

Учебное пособие предназначено для использования в образовательном процессе при изучении дисциплин «Банковское дело», «Организация бухгалтерского учета в банках», «Бухгалтерская финансовая отчетность», «Основы деятельности финансовых институтов», «Стратегия развития коммерческого банка» и др.

Широта рассмотренных в учебном пособии вопросов обуславливает целесообразность его использования студентами и слушателями образовательных программ высшего образования, среднего и дополнительного профессионального образования. Данное учебное пособие также будет полезно сотрудникам финансовых, экономических служб и органов управления кредитных организаций.

Источник: kindbook.net