Пресс-релизы и отчетности компаний кишат массой разных финансовых терминов, в которых новичок вряд ли разберется без помощи. Чаще всего возникают путаницы в понятиях. Так обыватель не отличит прибыль от выручки, а ведь это совсем разные показатели.

Содержание:

- Чистая прибыль

- Составляющие чистой прибыли

- Как распределяется чистая прибыль

- Зачем нужно рассчитывать чистую прибыль

- Формула подсчета чистой прибыли

- Какие показатели влияют на чистую прибыль

Чистая прибыль

Чистая прибыль – одна из частей балансовой прибыли организации; комплексное понятие, включающее в себя несколько параметров. Каждый из них в свою очередь тоже рассчитывается из ряда показателей. Слово «чистая» употребляется в фразе не просто так – эта прибыль полностью очищена от расходов на сотрудников, закупки, от налогов и прочих отчислений.

%colored_text_box=1%

Величина чистой прибыли напрямую зависит от количества валового дохода и налогов. Из нее рассчитываются дивиденды каждому акционеру компании. Показатель формируется после отчислений в налоговый фонд, оплаты труда, платежей в государственный бюджет, прочие предприятия и банки.

Как рассчитать чистую прибыль компании

Чистая прибыль призвана стимулировать коллектив и расширять производство. Ее правильный расчет позволяет определить доходность организации и только положительные значения свидетельствуют об успешности предприятия.

Составляющие чистой прибыли

Итоговая часть всего заработка компании формируется из валовой, операционной, финансовой прибыли за вычетом налоговых отчислений. Каждое из этих понятий является многокомпонентным и рассчитывается отдельно:

- Валовая прибыль – доход, получаемый организацией после вычета трат на изготовление, продажу продукции/услуг. Рассчитывается при вычитании цены проданных товаров из общих продаж.

Валовая прибыль = Выручка — Себестоимость

- Операционная прибыль – валовой прирост, учитывающий все доходы (возмещение страховки, штрафы контрагентов, не выполнивших условий) и расходы (деньги на рекламные кампании, сбыт) на проведение операций.

Прибыль операционная = Доходы операционные — Расходы операционные

- Финансовая прибыль – показывает разницу между доходами (проводится переоценка стоимости дивидендов, приходят проценты с инвестиций) и расходами (проценты по кредитам) от проведения финансовых операций.

Прибыль финансовая = Доходы финансовые — Расходы финансовые

Сильно повысить доходность предприятия может сдача неиспользуемых помещений, оборудования в аренду или реализация чистых активов, которые так же не используются в деятельности. Однако она же понизится при выплате больших процентов по кредитам или при росте прочих расходов.

%colored_text_box=2%

- Налоги – обязательные безвозмездные платежи в государственную казну. Предприятия выплачивают налог на выручку, имущество, делают выплаты в пенсионный фонд и проч.

Каждый из этих показателей существенно влияет на размеры конечной чистой прибыли и отражается в финансовой отчетности организации, в балансе и финансовых результатах. Для отслеживания динамики эффективности главы компаний постоянно сравнивают чистый доход с теми же показателями за другой месяц или год.

Чистая прибыль и денежный поток: что важнее?

Как распределяется чистая прибыль

Качество распределения чистой прибыли может многое сказать о корректности работы бизнеса. Только правильное распределение средств приводит к росту эффективности деятельности организации. Средства распределяются на несколько основных направлений, которые стоит разобрать подробнее:

- Выплату дивидендов. Организация отдает часть собственной прибыли владельцам ценных бумаг компании. Дивиденды выплачиваются в виде денег, отдаются имуществом или другими акциями.

- Инвестирование. Предприятие вкладывает свободные денежные средства в развитие разных инструментов с целью получения прибыли в дальнейшем. Инвестиции способны приносить деньги несколько лет, а могут и не оправдаться.

%colored_text_box=3%

- Погашение убытков за прошлые сезоны. Компания направляет полученные средства на оплату долгов или неустоек за прошлый период (актуально для предприятий с отрицательной доходностью за год).

- Премирование работников. Организация поощряет отличившихся рабочих за выполнение своих обязанностей. Выплата премий закреплена на законодательном уровне в Трудовом кодексе РФ, однако производится в зависимости от пожеланий руководства.

- Создается или пополняется резервный фонд. Не у каждой организации имеются лишние деньги на создание своеобразной финансовой подушки в виде резервного фонда. Он формируется из ежегодных отчислений из чистого дохода.

%colored_text_box=4%

Зачем нужно рассчитывать чистую прибыль

Чистая прибыль помогает измерить эффективность работы всей компании в целом. Параметр нужен для разных целей внешних и внутренних пользователей:

- Инвесторы оценивают привлекательность бизнеса для вложения средств. Предварительно они анализируют размеры дохода и динамику его изменений. Фирмы, способные давать большую доходность считаются высокорентабельными.

- Кредиторы оценивают кредитоспособность организации, которая определяется, исходя из величины и динамики дохода. От этих показателей зависит платежеспособность организации в принципе, а деньги считаются самым ликвидным активом. Чем больше свободный капитал организации после всех выплат, тем проще она рассчитается по кредитам.

- Владельцы/акционеры оценивают эффективность работы компании. Для них важна доходность, показывающая результат развития. Далее акционеры смогут выходить на новые рынки, что также положительно скажется на размерах чистой прибыли.

- Поставщики оценивают стабильность работы компании. Показатель дохода для них является гарантом надежности. Они будут больше надеяться на организацию, вовремя расплачивающуюся со счетами.

- Топ-менеджеры могут выстроить стратегию дальнейших действий для развития организации в финансовом плане. Также они распределяют отчисления в фонды разных типов.

%colored_text_box=5%

Формула подсчета чистой прибыли

Для расчета чистой прибыли необходимо узнать несколько основных показателей о которых говорилось выше. Необходимое число получится при вычете расходов и налогов из общей суммы доходов. Классическая формула выглядит так:

ЧП = ФП + ОП + ВП — Н

- ЧП здесь обозначает чистую прибыль;

- ФП отображает финансовую прибыль, рассчитанную ранее;

- ОП – операционную прибыль;

- ВП – валовую прибыль;

- Н – процент налога, установленный законодательством.

Пример подсчета чистой прибыли

В качестве примера расчета можно взять такие показатели:

Источник: unicom24.ru

Расчет чистой прибыли по балансу — формула

Чистая прибыль — формула расчета по балансу редко используется бухгалтерами и финансистами. Почему это происходит, а также о взаимосвязи чистой прибыли с показателями баланса вы узнаете из нашей статьи.

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу.

Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2016 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ).

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Итоги

Чистая прибыль в балансе рассчитывается из показателей строки 1370 «Нераспределенная прибыль». Для расчета необходимы данные за предыдущий и текущий периоды.

Формулу расчета чистой прибыли можно не применять — готовый результат работы фирмы отражен в строке 2400 отчета о финансовых результатах или в расшифровке строки 1370 баланса.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Чистая прибыль компании: формула расчета и анализ

![]()

- 12.11.20

- 0 комментариев

- 5889

Эффективность деятельности компании определяется размером прибыли, полученной по итогам отчетного периода. В соответствии с бухгалтерским балансом, ее можно разделить на несколько видов: валовую, от продаж, до налогообложения и чистую. Подробнее читайте здесь. Однако именно чистая прибыль является главным показателем работы предприятия.

Что такое чистая прибыль компании?

Часть денег, остающаяся в распоряжении предприятия после оплаты всех расходов и уплаты налогов в бюджет, называется чистой прибылью (ЧП). Чистая прибыль компании является основным источником средств для выплаты дивидендов. Кроме того, по решению собственников ЧП может быть направлена на следующие цели:

- увеличение уставного капитала или оборотных средств;

- создание различных фондов на предприятии – резервного, социального и т.п.;

- инвестиции в производство;

- покрытие убытков прошлых лет.

Список выше можно разделить на две группы: фонды потребления и фонды накопления. К потребляемой части относится покрытие убытков, выплата дивидендов и инвестиции. К категории накопления – увеличение уставного капитала и создание различных фондов. Подробнее о распределении прибыли можно прочитать здесь.

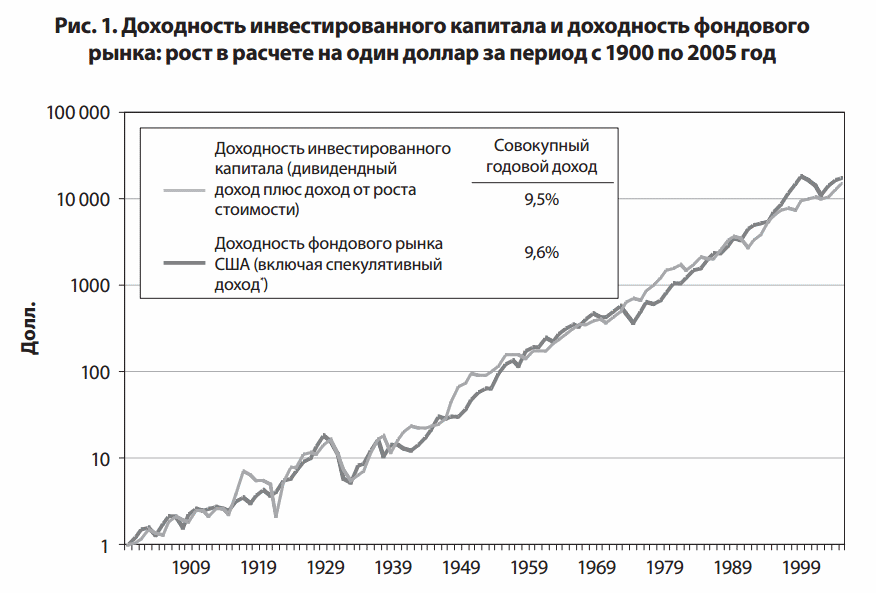

Показатель чистой прибыли очень важен для предприятия. Во-первых, он характеризует экономический эффект от деятельности, а во-вторых, служит источником собственных средств для развития производства. Цена акций в долгосрочной перспективе определяется именно рентабельностью бизнеса. Статистика по США за 100 лет показывает, что доходность фондового рынка страны соответствует чистой прибыли американских компаний, которая в среднем увеличивалась на 9.5% в год:

Рейтинговые агентства, присваивающие предприятиям кредитный рейтинг, также используют показатель чистой прибыли. Например, ПАО «КАМАЗ» за 2019 год получило убыток, после чего рейтинговое агентство АКРА хотя и подтвердило его рейтинг «А+», но изменило свой прогноз на негативный.

| Категория людей | Цель анализа чистой прибыли |

| Инвестор | Оценка инвестиционной привлекательности – чем выше ЧП, тем больше ожидаемые дивиденды от инвестиций и курсовой рост акций компании |

| Кредитор | Оценка платежеспособности – высокая ЧП свидетельствует о способности выплачивать кредиты |

| Собственник | Оценка эффективности работы компании в целом – ЧП свидетельствует о результативности управления фирмой |

| ТОП-менеджер | Планирование развития – какая часть собственных средств может быть направлена на расширение производства, открытие новых направлений деятельности |

| Прочие контрагенты | Оценка платежеспособности – если предприятие получает прибыль, значит, оно сможет своевременно оплачивать свои обязательства |

Таким образом, чистая прибыль компании – это один из основных показателей, отражающих эффективность работы предприятия, который оценивают все пользователи финансовой отчетности.

Расчет чистой прибыли

Сумма ЧП отражается в отчете о финансовых результатах. Она включает в себя все доходы компании за минусом всех расходов.

Формула чистой прибыли может быть написана в различных вариантах, но в конечном счете имеет единый экономический смысл. В общем виде ЧП можно посчитать так:

ЧП = выручка – себестоимость – управленческие расходы – коммерческие расходы + прочие доходы – прочие расходы + финансовые доходы – финансовые расходы – налог на прибыль

В сокращенном варианте:

ЧП = прибыль до налогообложения – налог на прибыль

Если в результате расчета чистой прибыли получилось отрицательное значение, значит, предприятие сработало в убыток. Убыток отражается в той же строке отчета, что и ЧП компании, только значение помещается в круглые скобки. Например, ПАО «КАМАЗ» за 2018 г. получило прибыль 1 588 млн. руб., а за 2019 г. убыток в размере 1 955 млн. руб.

▲ Согласно рейтингу Fortune Global 500, за 2019 год самую большую чистую прибыль среди мировых компаний получила Saudi Arabian Oil Company (нефтяная компания Саудовской Аравии). Она составила 88 211 млн. долларов. На втором месте американская холдинговая компания Berkshire Hathaway с показателем чистой прибыли 81 417 млн. $. Всемирно известная Apple заняла только третью строчку рейтинга с заметным отрывом от лидеров: ее чистая прибыль 55 256 млн. $.

Составляющие чистой прибыли

Исходя из формулы, чистую прибыль можно разделить на:

валовую прибыль

операционные доходы/расходы

финансовые доходы/расходы

1. Валовая прибыль – это доход компании от основного вида деятельности. Она рассчитывается, как разница между доходом от продажи продукции и ее себестоимостью.

2. Операционные доходы/расходы складываются из прочих операций, связанных с реализацией продукта или иных поступлений/выбытий активов. Например, доход от продажи основных средств, курсовая разница, штрафы за нарушение условий договора.

3. Финансовые доходы/расходы – поступление/выбытие денежных средств от операций с деньгами. Например, доход по депозитам или выданным займам, оплата банковских услуг, затраты на погашение кредитов и т.д.

Налог на прибыль также является составляющей частью ЧП, всегда уменьшая ее итоговый размер.

Среди российских компаний на первом месте по показателю чистой прибыли находится «Газпром». За 2019 год ЧП составила 1 269 517 млн. руб. На втором месте «НОВАТЭК» с результатом 883 461 млн. р. Тройку лидеров замыкает ПАО «Сбербанк» с показателем 845 000 млн. руб.

Есть ли налог на чистую прибыль?

Так как чистая прибыль это показатель дохода за вычетом всех платежей в бюджет, то налог на нее как таковой не начисляется. Налог на прибыль рассчитывается из показателя прибыль/убыток до налогообложения. Ставка в РФ – 20%.

Поскольку данный налог является расходом и уменьшает чистую прибыль компании, то в отчетности он помещен в круглые скобки.

Подробный расчет налога на прибыль можно найти в пояснительной записке к отчетности компании. Например, вот пояснения от ПАО «КАМАЗ».

Т.к. предприятие получило убыток, ему не нужно платить налог на прибыль, однако его следует рассчитать. Такой налог называют условным. Также ПАО «КАМАЗ» является участником специального инвестиционного контракта (СПИК), в рамках которого он может применять льготную ставку по налогу на прибыль – 16,5%.

Анализ чистой прибыли

Для анализа чистой прибыли используются горизонтальный и вертикальный методы, читайте о них здесь. При горизонтальном анализе показатели ЧП за отчетный год сравниваются с показателем предыдущего периода. Рассмотрим динамику изменения чистой прибыли за 3 года на примере ПАО «КАМАЗ».

| Показатель | 2017 г. | 2018 г. | Изменение | 2019 г. | Изменение |

| ЧП, млн. р. | 3 445 | 1 588 | – 1 857 | – 1 995 | – 3 583 |

Согласно отчету ПАО «КАМАЗ» за 3 последних года наблюдается снижение показателя. В 2018 году по сравнения с 2017 годом размер ЧП уменьшился на 1 851 млн. рублей. За 2019 год компания получила убыток, а показатель снизился на 3 583 миллиона рублей (по сравнению с 2018 годом).

Для выявления доходов и расходов, повлиявших на размер чистой прибыли, можно также провести вертикальный анализ. В нем определяют уровень влияния каждой составляющей на итоговый результат.

Горизонтальный анализ всех составляющих дает следующую картину:

| Показатель | 2019 г. | 2018 г. | Изменение |

| Валовая прибыль | 21 391 | 21 351 | 40 |

| Коммерческие расходы | — 7 909 | — 6 470 | — 1 439 |

| Общие и административные расходы | — 11 194 | — 10 496 | — 698 |

| Расходы на исследования и разработки | — 1 067 | — 721 | — 346 |

| Доля в ассоциированных компаниях и совместных предприятиях | 955 | 857 | 98 |

| Прочие доходы | 3 751 | 2 351 | 1 400 |

| Прочие расходы | — 1 580 | — 2 122 | 542 |

| Финансовые доходы | 2 253 | 4 297 | — 2 044 |

| Финансовые расходы | — 7 958 | — 6 794 | — 1 164 |

Как видно из отчета ПАО «КАМАЗ», его валовая прибыль, т.е. доход от основной деятельности, увеличился на 40 миллионов рублей. Но в итоге предприятие получило убыток. Это произошло из-за увеличения операционных расходов, а именно – коммерческих расходов на 1 439 млн., общих расходов на 698 млн., затрат на исследования и разработки на 346 млн. р.

С другой стороны, увеличился доход от участия в ассоциированных и совместных компаниях на 98 миллионов, а также прочие доходы на 1 400 млн. Снизились прочие расходы на 542 млн. Однако финансовая деятельность за текущий период была неэффективна, т.к. доходы в этой сфере снизились на 2 044 млн., а расходы увеличились на 1 164 миллиона рублей.

Примечания

1. Можно сделать вывод, что получение прибыли от основной деятельности еще не гарантирует чистую прибыль компании. На ее размер влияют абсолютно все сферы деятельности предприятия. Неэффективная финансовая или операционная деятельность также способна привести к убыткам.

2. Однако возможна и обратная ситуация, когда основная деятельность убыточна, но по итогу периода предприятие получает ЧП за счет операционной или финансовой деятельности. Такая ситуация значительно хуже, т.к. операционная и финансовая прибыль являются лишь дополнительными доходами, не гарантирующими стабильность работы компании.

К тому же получение убытка от основного вида деятельности свидетельствует о превышении затрат на производство над стоимостью реализации продукции. По-простому это значит, что такая компания плохо ведет свой бизнес, хотя делать выводы по одному убыточному году преждевременно.

3. Еще один важный момент касается сравнения чистой прибыли различных компаний. К примеру, если Газпром за последний год увеличил показатели ЧП на 40%, а компания Яндекс только на 10%, это еще не говорит о том, что внутренний менеджмент первой компании стал эффективнее. Компании ведут совершенно разный бизнес и в первом случае рост ЧП может быть вызван лишь повышенным мировым спросом на нефть и газ. Так что сравнивать нужно компании с похожим бизнесом, желательно находящихся в одной и той же стране.

Выводы

Чистая прибыль компании отражает ее эффективность работы за отчетный период. Размер ЧП влияет на кредитный рейтинг, стоимость акций, перспективы развития, выплату дивидендов и другие аспекты жизни предприятия.

ЧП анализируют все пользователи финансовой отчетности. Чем выше чистая прибыль, тем перспективнее компания в глазах акционеров, кредиторов, инвесторов и прочих контрагентов.

Важную роль играют составляющие чистой прибыли, т.е. те статьи дохода/расхода, из которых она сложилась. Основной составляющей ЧП должна быть валовая прибыль, т.к. именно она гарантирует стабильность развития предприятия.

Источник: investprofit.info