По строке 140 в бухгалтерском балансе в составе внеоборотных активов отражаются долгосрочные финансовые вложения. Финансовые вложения относятся к долгосрочным, если они сделаны на срок более года.

К долгосрочным финансовым вложениям относят: вклады в уставные капиталы других организаций (дочерних, зависимых, сторонних); инвестиции в ценные бумаги; дебиторскую задолженность, полученную по договору уступки права требования; средства, вложенные в совместную деятельность; деньги на депозитных счетах в банках; займы, предоставленные другим организациям.

Возможность

В Приложении к бухгалтерскому балансу отражена динамика долгосрочных финансовых вложений за период в целом и по указанным выше группам. Правила формирования в бухгалтерской отчетности информации о финансовых вложениях организации установлены ПБУ 19/02 «Учет финансовых вложений».

Таблицы для анализа состава и структуры долгосрочных финансовых вложений организация составляет самостоятельно.

В качестве образца может быть взята таблица расшифровки долгосрочных финансовых вложений, разработанная для государственных унитарных предприятий, находящихся в ведении Федеральной службы по экологическому, технологическому и атомному надзору, в которой анализируется величина доли (вклада) предприятия в уставном капитале и величина дохода, полученного предприятием от каждого юридического лица, участником которых оно является.

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 043 Первоначальные финансовые вложения Что такое долгосрочные финансовые в

Многие организации осуществляют вклад в уставный капитал общества в различных формах: денежной, сырьем и материалами, основными средствами, незавершенным производством.

В такой ситуации целесообразно анализировать вложения по форме вклада в уставный капитал.

Как и по другим группам внеоборотных активов, в рамках анализа долгосрочных вложений рекомендуется определять их удельный вес в общей сумме долгосрочного капитала. При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия.

Для этого сравнивают процент дохода на инвестированный капитал (рентабельность вложений) в другие предприятия, который должен быть выше, чем на средства, вложенные в собственное производство (рентабельность активов). Рентабельность вложений также следует сравнивать с так называемым альтернативным (гарантированным) доходом, в качестве которого принимается ставка рефинансирования или процент, получаемый по государственным облигациям.

Целесообразно также анализировать эффективность вложений в динамике. Уровень доходности долгосрочных финансовых вложений может измениться за счет:

• структуры вложений, имеющих разный уровень доходности;

• уровня доходности каждого вида вложений, приобретенных предприятием.

Произвести факторный анализ изменения долгосрочных финансовых вложений возможно на основе формы № 5 и данных о величине дохода от осуществленных инвестиций.

Эффективность инвестиций изменяется под влиянием двух следующих факторов:

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 045 Как отражаются в учете долгосрочные финансовые вложения

1. За счет изменения их структуры долгосрочных финансовых вложений (АД фВ стР>:

ДДФВтр = £(Д у Д. • ДФК0).

ДУД. — изменение удельного веса конкретного вида вложений в общей их сумме за период; ДФВЙ — доходность конкретных видов вложений в базисном периоде.

2. За счет изменения уровня доходности каждого вида вложений (ДДФВдох):

Д Д ФВ дох = ВД ФВ г • У ДЙ). ДДФВ4 — изменение доходности конкретных видов вложений за период; УДЙ — удельный вес конкретного вида вложений в общей их сумме в отчетном периоде;

Подобный факторный анализ позволяет выявить причины изменения общего уровня доходности финансовых вложений и выделить факторы, оказавшие негативное влияние на прибыльность финансовых инвестиций.

В экономической литературе долгосрочные финансовые вложения часто называют финансовыми инвестициями, а, следовательно, при оценке их эффективности могут использоваться традиционные приемы и методы инвестиционного анализа.

Источник: all-sci.net

Анализ долгосрочных финансовых вложений.

По статье «Долгосрочные финансовые вложения» бухгалтерского баланса находит отражение общая сумма долгосрочных (на срок более 12 месяцев) инвестиций организации в доходные активы (ценные бумаги) других организаций, уставные капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, в государственные ценные бумаги (облигации и другие долговые обязательства), а также предоставленных другим организациям займов.

Согласно ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

наличие надлежаще оформленных документов, подтверждающих существование у организации права на финансовые вложения и получение денежных средств или других активов, вытекающих из этого права;

переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

способность приносить организации экономические выгоды в будущем в форме процентов, дивидендов либо прироста их стоимости, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.

К финансовым вложениям организации относятся:

государственные и муниципальные ценные бумаги;

долговые ценные бумаги, в которых определены дата и стоимость погашения (облигации, векселя);

предоставленные другим организациям займы;

депозитные вклады в кредитных организациях;

дебиторская задолженность, приобретенная на условиях уступки права требования;

вкладні по договору простого товарищества.

Финансовые вложения принимаются к учету по первоначальной стоимости.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются: . • суммы, уплачиваемые в соответствии с договором продавцу;

суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов.

Если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и она не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе операционных расходов) или увеличение расходов не-коммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

При приобретении финансовых вложений за счет заемных средств затраты по полученным кредитам и займам учитываются в соответствии с ПБУ 10/99 и ПБУ 15/01.

Не включаются в фактические затраты на приобретение финансовых вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением фи-нансовых вложений.

Фактические затраты на приобретение активов в качестве финансовых вложений могут уменьшаться или увеличиваться с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), до принятия активов в качестве финансовых вложений к бухгалтерскому учету.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации вложения организации в акции других акционерных обществ, котирующиеся на бирже или специальных аукционах, котировка которых регулярно публикуется, отражаются в годовом бухгалтерском балансе по рыночной сто-имости, если последняя ниже балансовой стоимости. Такая корректировка производится на сумму резерва под обесценение вложений в ценные бумаги. Резерв создается на сумму превышения балансовой стоимости ценных бумаг над их рыночной стоимостью.

Формирование резерва производится в конце года за счет финансовых результатов организации.

Сформированный резерв в пассиве бухгалтерского баланса не отражается.

Задачами анализа долгосрочных финансовых вложений являются:

анализ направлений долгосрочных финансовых вложений организации;

анализ состава и структуры долгосрочных финансовых вложений;

анализ источников финансирования долгосрочных финансовых вложений;

оценка эффективности производимых долгосрочных финансовых

Источниками информации для анализа являются: данные бухгалтерского баланса, приложения к бухгалтерскому балансу (форма № 5 раз-дел «Финансовые вложения»), пояснительной записки.

Для анализа состава и структуры долгосрочных финансовых вложений организации может быть использована табл. 3.14.

Анализ состава и структуры долгосрочных финансовых вложений Виды долгосрочных финансовых вложений На начало

периода На конец периода Изменение тыс. руб. % тыс. руб. /о тыс. руб. % Вклады в уставные складочные) капиталлы других орган изаци й, всего в том числе дочерних и зависимых хозяйственных обществ 282418 100,0 620 921 98,5 348 299 123,3 Государственные и муниципальные ценные бумаги Ценные бумаги других организаций, всего в том числе долговые ценные бумаги облигации, векселя Предоставленные займы 9796 1,5 9796 Депозитные вклады Прочие Итого долгосрочные финансовые вложения 282418 100,0 630717 100,0 348 299 123,3

Анализ динамики состава и структуры долгосрочных финансовых вложений

Как следует из данных табл. 3.14, в анализируемый период величина долгосрочных финансовых вложений организации возросла на 358 670 тыс. руб. Данные инвестиции на 98,5% представлены вложениями в дочерние и зависимые общества. Незначительным был удельный вес иных долгосрочных инвестиций. Так, доля займов, выданных на срок более 12 месяцев, составила 1,5%.

При проведении более глубокого анализа целесообразно сопоставить доходы от долгосрочных финансовых вложений и сумму инвестиций, с тем чтобы оценить их доходность.

Источник: economics.studio

Учёт долгосрочных финансовых вложений

Организации по ходу деятельности могут получать дополнительный доход от долгосрочных финансовых вложений. Расскажем, какой счёт бухгалтерского учёта используется для их отражения, приведём типовые проводки и примеры.

Оглавление Скрыть

- Долгосрочные финансовые вложения

- Учёт долгосрочных финансовых вложений

- Типовые проводки долгосрочных финансовых вложений

- Примеры учёта долгосрочных финансовых вложений

- Обесценение долгосрочных финансовых вложений

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения в бухучёте — это активы, которые инвестированы на срок свыше 12 месяцев с целью получения дохода в виде процентов, положительной переоценки, прибыли или дивидендов.

Правила отражения долгосрочных финвложений в бухучёте приведены в ПБУ 19/02.

Признать финансовые вложения можно при наличии:

- правильно составленных документов;

- финансовых рисков изменения стоимости или невозврата;

- направленности на получение экономической выгоды.

Долгосрочные финансовые вложения входят в состав внеоборотных и долгосрочных активов. Они сопровождаются высокими финансовыми рисками.

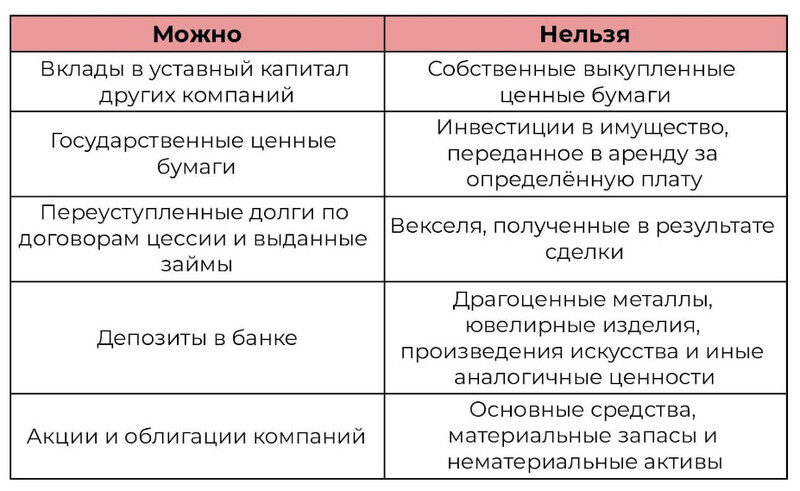

Рассмотрим в таблице, что можно и что нельзя относить к финансовым вложениям:

Что можно и что нельзя относить к финансовым вложениям

Учёт долгосрочных финансовых вложений

Для долгосрочных финансовых вложений в бухгалтерском учёте используется счёт 58. По дебету отражаются поступления, по кредиту — выбытия. Он разделён на субсчета:

Счёт 58: субсчета

У фин. вложений счёт 58 бухгалтерского учёта является активным. При необходимости можно открывать другие субсчета.

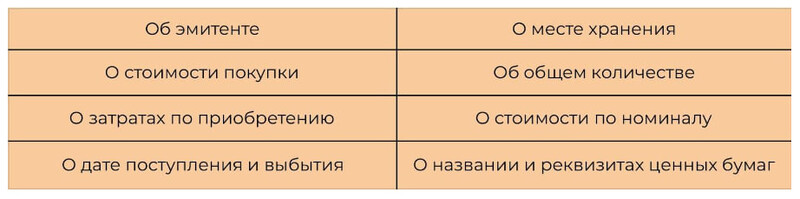

Аналитический учёт нужно вести отдельно по объектам и видам активов. В нём необходимо отражать сведения:

Аналитический учёт

При необходимости организация может дополнительно учитывать любые аналитические сведения о долгосрочных финансовых вложениях, в том числе в разрезе их видов.

Типовые проводки долгосрочных финансовых вложений

Рассмотрим пример типовых проводок финансовых вложений по дебету счёта 58 бухгалтерского учёта:

| Покупка акций с расчётного счёта | 58-1 «Долевые ценные бумаги» | 51 «Расчётный счёт» |

| Покупка акций в иностранной валюте | 58-1 «Долевые ценные бумаги» | 52 «Валютные счета» |

| Покупка финансовых вложений | 58-1 «Долевые ценные бумаги» | 76 «Расчёты с разными дебиторами и кредиторами» |

| Получение финансовых вложений в оплату доли в уставном капитале | 58-1 «Долевые ценные бумаги» | 75 «Расчёты с учредителями» |

| Безвозмездное получение финансовых вложений | 58-1 «Долевые ценные бумаги» | 98-2 «Доходы безвозмездного поступления» |

| Дооценка финансовых вложений | 58-2 «Долговые ценные бумаги» | 91-1 «Прочие доходы и расходы» |

| Выдан процентный заём с расчётного счёта | 58-3 «Предоставленные займы» | 51 «Расчётный счёт» |

| Сделан вклад с валютного счёта по договору простого товарищества | 58-4 «Вклады по договору простого товарищества» | 52 «Валютные счета» |

Отметим, что финансовые вложения по дебету отражают по первоначальной стоимости, в которой дополнительно могут учитываться другие расходы. Например, вознаграждение посредникам или оплата консультации сторонних специалистов.

Теперь типовые проводки по кредиту счёта 58 учёта финансовых вложений:

| Уценка акций на отчётную дату | 91-2 | 58-1 |

| Уменьшена доля в уставном капитале другой организации | 76 | 58-1 |

| Списана стоимость проданного актива | 90-2 | 58-1 |

| Погашение облигации | 51 | 58-2 |

| Должник вернул заём в иностранной валюте | 52 | 58-3 |

| Возвращён валютный вклад, переданный ранее по договору простого товарищества | 52 | 58-4 |

Примеры учёта долгосрочных финансовых вложений

Приведём несколько примеров для учёта финансовых вложений с использованием счёта 58.

Пример 1: Организация «Деньги» проконсультировалась с брокером и решила на несколько лет приобрести 30 акций «Лукойла» за 4200 руб. за штуку, потратив в сумме 126 тыс. руб. Комиссия за покупку акций составила 1200 руб. Консультация брокера — 5000 руб.

Стоимость финансовых вложений:

126 000 + 1200 + 5000 = 132 200 руб.

Проводки по этой операции следующие:

| Покупка акций | 126 000 рублей | 58-1 | 76 |

| Услуга по консультации | 5000 рублей | 58-1 | 60 |

| Комиссия посредника | 1200 рублей | 58-1 | 76 |

Через год стоимость акций выросла до 7000 руб. и была проведена дооценка — (7000-4200) х 30 = 84 000 руб.

| Дооценка акций | 84 000 рублей | 58-1 | 91-1 |

Пример 2: Организация «Всех поддержим» выдала заём компании «Развитие и точка» в размере 1 млн руб. на два года под 20% годовых. По условию заём возвращается в полном объёме в конце срока.

Компания «Всех поддержим» за всё время сделает следующие проводки:

| Перечислены средства с расчётного счёта | 1 000 000 рублей | 58-3 | 51 |

| Начислены проценты за первый год займа средств | 200 000 рублей | 76 | 91-1 |

| Заёмщик перевёл проценты за первый год | 200 000 рублей | 51 | 76 |

| Начислены проценты за второй год займа средств | 200 000 рублей | 76 | 91-1 |

| Заёмщик перевёл проценты за второй год | 200 000 рублей | 51 | 76 |

| Средства поступили обратно на расчётный счёт | 1 000 000 рублей | 51 | 58-3 |

Обесценение долгосрочных финансовых вложений

Долгосрочные финансовые вложения необходимо периодически оценивать по их текущей рыночной стоимости — как минимум по состоянию на 31 декабря. Можно чаще, раз в месяц или в квартал, ограничений нет.

Если по итогам переоценки выявляется снижение рыночной стоимости, то формируется резерв на сумму разницы между учётной и текущей стоимостью активов.

Процесс формирования резерва аналогичен формированию резерва по сомнительным долгам. Порядок закрепляется в учётной политике.

Если организация ведёт упрощённый бухучёт, то можно не создавать резерв. Факт отказа от создания резерва также закрепляется в учётной политике.

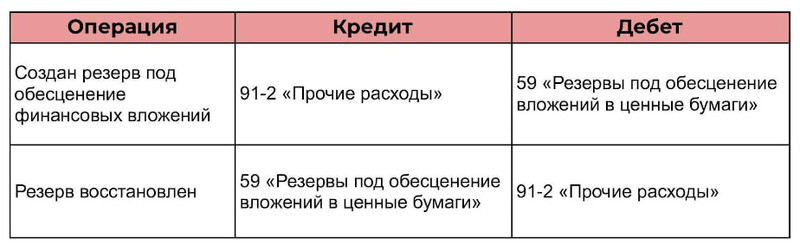

Проводки при создании резерва:

Проводки при создании резерва

Учитывать резервы на счёте 59 необходимо на соответствующих субсчетах.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Форма 1 и 2 бухгалтерской отчётности

Форма 1 и 2 бухгалтерской отчётности Акт приёма-передачи оборудования

Акт приёма-передачи оборудования Классификатор ОКОФ 2023 с расшифровкой и группой

Классификатор ОКОФ 2023 с расшифровкой и группой Упрощённая бухгалтерская отчётность — кто может сдавать

Упрощённая бухгалтерская отчётность — кто может сдавать Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО

Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО Коды ОКВЭД для торговли на маркетплейсах

Коды ОКВЭД для торговли на маркетплейсах

- Счёт 77 в бухгалтерском учёте

- Дивиденды – счёт бухгалтерского учёта

- Счёт 10 в бухгалтерском учёте

- Счёт 16 в бухгалтерском учёте

- Корреспонденция счетов бухгалтерского учёта

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Транспортные расходы в бухгалтерском учете

- Образец справки 2-НДФЛ для сотрудника в 2022 году

- Можно ли быть самозанятым и официально работать

- Виды договоров

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Получите полный доступ к ресурсам сервиса

- 5 000 шаблонов бланков и документов

- Бесплатная сверка с налоговой

- Персонализированный налоговый календарь

- 3 бесплатных проверки контрагентов

Источник: www.moedelo.org