Первичные бухгалтерские документы имеют важное значение не только в вопросах учета, но и касательно налогового законодательства, в частности определения объема обязательств. Потому ответственному за составление первичной документации крайне важно знать все нюансы ведения учета, а кроме того, понимать их классификацию для упрощения работы.

Что такое первичные документы бухгалтерского учета

Первичными принято считать те документы, которые регистрируют определенные хозяйственные действия, уже осуществленные. Оставить запись в бухгалтерском учете и внести ее в регистр можно исключительно при наличии документации первичного учета. Она считается неотъемлемой частью системы управления предприятием. Исходя из этого можно смело утверждать, что первичные документы бухгалтерского учета — это документальное подтверждение осуществленных сделок, связанных с хозяйственной деятельностью субъекта и принесших некий экономический эффект.

Занятие № 6. Первичные документы

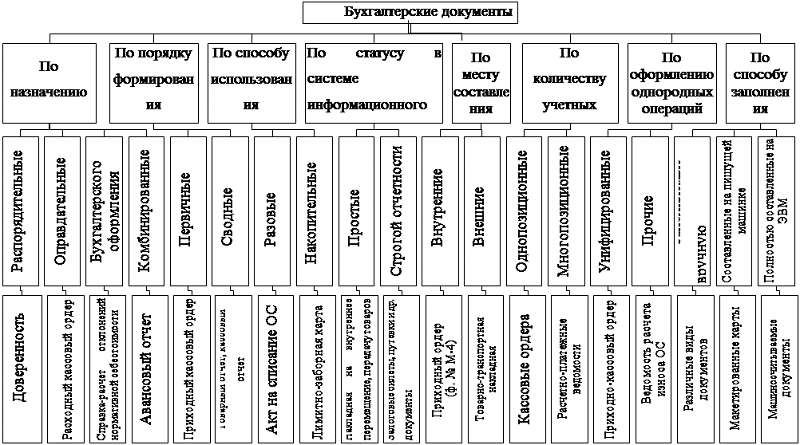

Классификация

Все моменты, затрагивающие вопрос касательно первички, подчиняются положениям и нормам 402-ФЗ. В нормативе обозначено, что данные справки нужны при взаимодействии с налоговыми структурами в качестве подтверждения правильности расчетов. А это означает, что у налоговиков не возникнет никаких нареканий касательно процесса определения базы налогообложения.

В соответствии с действующими регламентами, первичная документация подлежит обязательному хранению в течение 4-х лет. В этот период налоговики могут в любой момент запросить документы для изучения и проверки. Кроме того, первичная документация часто выступает в качестве доказательной базы в судебных тяжбах.

Стоит отметить, что на законодательном уровне не закреплены конкретные формы первичной документации. По данному вопросу у хозяйствующего субъекта появляется возможность выбора того варианта, который удовлетворит его запросы и будет служить хорошим подспорьем в дальнейшей работе.

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

Классификация

Виды первичных документов в бухгалтерском учетов довольно разнообразны и прежде всего зависят от конкретной цели использования документа в обозримом будущем. Однако самый популярный классификационный признак заключается в разделении первичной документации на внутреннюю и внешнюю.

Внутренний документ является собственностью компании и выпускается ею для разрешения определенных вопросов. Он составляется специалистами фирмы и распространяет свое действие исключительно в пределах юрисдикции данной фирмы. Таким образом, указанная категория состоит из тех документов, которые необходимы для эффективного ведения хозяйственной деятельности в рамках одной компании. В то же время, если документ поступает на фирму со стороны или же составляется специалистами компании и впоследствии передается другим юрлицам (налоговым органам, клиентам и т. д.), то он будет признан как внешний.

В свою очередь, внутренние документы также имеют свои классификационные признаки, которые дают возможность сгруппировать их в три категории:

- Распорядительные (организационные). В них указывается информация, которая должна быть донесена до ведома сотрудников компании, структурных подразделений и филиалов и их руководителей. При их помощи компания отдает определенные распоряжения, которые должны будут тщательно выполняться. К данной группе можно отнести разнообразные приказы, распоряжения и многое другое.

- Исполнительные (оправдательные), в которых изначально отображаются факты, подтверждающие проведение определенных операций хозяйственного назначения и их завершение.

- Документы бухгалтерского оформления. Данная категория является обобщающей и нужна для систематизации сведений, содержащихся в других бумагах и их дальнейшего сбора в единый документ.

При определенных обстоятельствах документация также может быть комбинированной. В данную группу можно отнести те бумаги, которые могут одновременно содержать в себе ключевые признаки организационной и оправдательной документации. Самыми яркими примерами здесь являются различные кассовые ордера, требования, авансовая отчетность и многое другое.

Учетные регистры и их классификация

При совершении любой сделки подготавливается первичная документация. Как только она полностью оформлена, все сведения, указанные в ней, должны быть продублированы в соответствующий учетный регистр. А он являет собой своеобразный носитель, аккумулирующий основную информацию по сделке. Отталкиваясь от сути регистра, можно выделить несколько классификационных признаков. К примеру, по внешнему облику регистры предстают перед пользователями в виде книг, простых листов и учетных карт.

Исходя из механизмов ведения регистра можно выделить еще 3 группы:

- Хронологические, в которых все произошедшие события указываются со строгим соблюдением временных рамок. То есть сначала нужно указать те операции, которые произошли раньше и так далее. Подобные регистры наиболее сложные, так как в них содержится огромный массив информации, и довольно часто можно не учесть какое-либо действие.

- Систематические, в которых изначально все сделки вносятся в виде экономических показателей. Таким образом, регистры данного типа отображают экономический эффект от свершившихся хозяйственных сделок и анализируют показатели расходов и доходов. Самым ярким примером систематического регистра выступает кассовая книга.

- Комбинированные, которые имеют основополагающие признаки как систематических, так и хронологических регистров.

У многих пользователей возникает вопрос о том, что относится к первичным документам бухгалтерского учета, и какие требования к ним предъявляются. На законодательном уровне закреплено несколько положений, которые устанавливают, что в документах первичного чета в обязательном порядке должны присутствовать определенные сведения. В частности, в соответствии с п.2 ст.9 ФЗ-402, первичная документация должна содержать следующую информацию:

- наименование документа;

- дата составления;

- сведения о лице, которое составило указанный документ (полное наименование предприятия);

- суть хозяйственной деятельности, связанной с данным документом;

- финансовые расчеты относительно произошедшей сделки;

- подписи должностных лиц, несущих ответственность за сделку, и их инициалы.

Образец первичного бухгалтерского документа

Правила оформления документов

Законодатель устанавливает определенные правила оформления документов первичного учета. Так, одним из ключевых требований считается аккуратность и отсутствие любых грамматических и пунктуационных ошибок и опечаток. Если налоговая служба обнаружит определенные недочеты, нарушителю придется заново переделывать документ, а при повторном нарушении можно попасть на штрафные санкции. В целом, по данному вопросу следует обратить пристальное внимание на следующие рекомендации:

- Допускается использование шариковых и чернильных ручек, специальной вычислительной техники и компьютеров.

- Составление можно начинать тогда, когда предполагается проведение неких хозяйственных операций, которые нужно будет отобразить. При этом, в исключительных ситуациях вполне допускается оформление документа после завершения сделки.

- Все расчетные данные должны быть отображены как в числовой форме, так и в письменной. Таким образом, около каждой цифры должна стоять пропись.

- Крайне важно заполнить все реквизиты, указанные на бланке. Если по каким-то причинам сведений нет, нельзя оставлять пустую строку. В ней должен появится прочерк.

Если не придерживаться данных рекомендаций, можно столкнуться со значительными сложностями. Так, если налоговая служба при проверке признает документ некорректным, появятся сомнения в правильности проведенных расчетов и определении налоговой базы.

Если по каким-то причинам необходимо внести определенные корректировки, ни в коем случае нельзя пользоваться корректорами и штриховкой, так как они недопустимы. Исправления можно сделать следующими способами:

- Контурное исправление. Если указаны неверные сведения, их необходимо перечеркнуть тонкой линией, а рядом указать правильные данные. При этом обязательно на месте каждого такого исправления должна стоять сноска «Исправленному верить» с указанием даты исправления и подписи должностного лица, который внес правку. Однако отметим, что в случае с документами, отображающими поступление и расходование денежных средств, такой способ будет нецелесообразным.

- Дополнительная запись. Этот способ применяют в тех ситуациях, когда суммарные значения сделок оформляются с существенно сниженными показателями. Чтобы не составлять документ по-новому, можно сделать дополнительные проводки на недостающие суммы в текущем периоде или следующим за ним.

- Сторнировка. Неправильная запись исправляется с применением отрицательных значений. Все неверно указанные сведения повторяются красными чернилами, а рядом указываются правильные записи.

Первичка может составляться как в письменной, так и в электронной форме. В последнее время многие компании дублируют сведения и составляют как бумажные, так и электронные версии. Первые в дальнейшем используются для внутренних интересов, а вот электронные копии передаются на проверку в ФНС по требованию.

Можно сделать несколько выводов. Государство не утверждает никаких обязательных форм для первичной документации, что дает хозяйствующим субъектам право самостоятельного определения формы документа, которая будет в дальнейшем использоваться на практике. Сразу же после оформления документа все данные из него должны быть перенесены в учетный регистр.

Источник: znatokdeneg.ru

Первичные, учетные документы и регистры бухгалтерского учета

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

- первичные документы;

- учетные регистры;

- отчетные документы.

Под первичным учетом понимают первоначальную стадию учетного процесса, на которой производится измерение данных хозяйственной операции и регистрация их в документах. Документы должны быть составлены в момент совершения операции или непосредственно после ее окончания, они являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Документы принимаются к учету, если они правильно оформлены и содержат обязательные реквизиты. Реквизитами называется совокупность признаков и показателей, содержащихся в документе, таковыми являются:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- Все первичные документы имеют унифицированные, т.е. типовые формы. К основным первичным документам относятся:

- документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера),

- документы по перечислению денежных средств с расчетного счета (платежные поручения),

- документы по поступлению и отпуску материалов (доверенности, требования, акты о приемке, накладные) и т.д.,

Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций. Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров.

С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последовательности, их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

По содержанию регистры подразделяются на регистры синтетического, аналитического учета и комбинированные, в которых ведется одновременно синтетический и аналитический учет. К синтетическим регистрам относятся, например, журналы-ордера, к регистрам аналитического учета — платежные ведомости, лицевые счета работников и т.д.

Учетные регистры (или регистры бухгалтерского учета) – это таблицы специальной формы (книги, журналы, карточки, ведомости и пр.). Регистры классифицируются по разным признакам: по характеру записей; по объему содержания; по форме построения; по внешнему виду, по способу заполнения.

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом — отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров. Отчетность — это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

Под документооборотом в бухгалтерском учете понимают порядок и путь прохождения документов по всем инстанциям с момента их составления до сдачи в архив.

Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота, который составляется бухгалтером и утверждается руководителем предприятия. В графике документооборота устанавливается назначение первичных документов, порядок их оформления и сроки сдачи в архив. График документооборота может быть оформлен в виде схемы, графика или перечня работ, с указанием исполнителей и сроков движения документов. Каждому исполнителю вручается выписка из графика документооборота, в которой перечисляются документы, относящиеся к сфере его деятельности, и сроки предоставления этих документов. Контроль за выполнением графика документооборота осуществляет главный бухгалтер.

Все первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат передаче в архив. До передачи документов в архив они хранятся в бухгалтерии в специальных шкафах или сейфах. Установлены определенные правила и сроки хранения документов в архиве. Например, первичные и учетные документы хранятся в течение 5 лет, инвентаризационная документация, акты проведения ревизии — 3 года, бухгалтерские отчеты и балансы, квартальные балансы — 3 года, годовые — 10 лет, лицевые счета рабочих и служащих — 75 лет и т.д.

Источник: studfile.net

Форма и реквизиты первички

Ежедневно организация выпускает сама и принимает десятки, а то и сотни первичных учетных документов. Но далеко не каждый документ может быть принят к учету, а тем более подтвердить расходы для снижения налогооблагаемой базы. В этой статье мы поговорим о том:

- Какие реквизиты являются необходимыми и достаточными, чтобы документ стал значимым для бухгалтерского и налогового учета?

- Какие формы являются обязательными к применению, а какие рекомендованными?

- Чем удобен УПД?

- Какие подписи в документе делают его законным?

- Всегда ли печать на первичном документе — лишняя?

Определение и реквизиты

Первичный учетный документ (ПУД) – документ, который достоверно и полно отражает факт хозяйственной жизни (ФХЖ) организации и придает ему юридическую силу.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст.

9 Закона N 402-ФЗ).

Расходы будут признаны в целях налога на прибыль только при условии того, что они документально подтверждены, то есть оформлены в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ). Документально подтвержденными будут считаться затраты, по которым документы составлены в соответствии с Законом N 402-ФЗ.

![]()

Состав и форма ПУД определяются и утверждаются руководителем в Учетной политике (УП) организации. PDF

В форму первичного учетного документа допускается включение дополнительных реквизитов.

Подписи

Руководитель утверждает перечень лиц, имеющих право подписи первичного учетного документа PDF. На лиц, уполномоченных подписывать ПУД за руководителя или других ответственных лиц, оформляется доверенность от лица организации. PDF

Могут ли первичные документы подписывать лица, не являющиеся сотрудниками организации?

Иногда возникает необходимость в подписании первичных документов лицами «со стороны». Например, если организация находится на бухгалтерском обслуживании у стороннего юридического лица или ИП.

«Первичка» может быть подписана лицами, не являющимися работниками организации. Минфин в рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности за 2013 год отмечал, что в этом случае информация, содержащаяся в ПУД, должна позволять идентифицировать лицо, совершившее сделку, операцию и лицо, ответственное за ее оформление (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами (п. 4 ст. 185.1 ГК РФ).

Для того чтобы ПУД, подписанный уполномоченным лицом от имени ИП, мог использоваться в целях налогообложения, доверенность на подпись документов ИП должна быть заверена нотариально (абз. 2 п. 3 ст. 29 НК РФ).

Факсимильная, электронная копия либо иным образом воспроизведение подписи руководителя при поступлении документов, имеющих финансовые последствия, не являются оправдательными документами для целей учета по налогу на прибыль организаций (Письмо Минфина РФ от 13.04.2015 N 03-03-06/20808, Постановление Федерального арбитражного суда Поволжского округа от 20.06.2012 N А12-13422/2011).

Документ, подписанный факсимильной подписью, не является основанием для подтверждения расходов в целях уменьшения налогооблагаемой базы.

Печать

Печать на первичном документе не является обязательным реквизитом (ч. 2 ст. 9 Закона N 402-ФЗ).

С 2015 г. отменено обязательное использование печати, если это прямо не предусмотрено Уставом. Изменения внесены в законы:

- N 208−ФЗ от 26.12.1995 «Об акционерных обществах» (п. 7);

- N 14−ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью» (п. 5).

Если на бланке первичного документа, утвержденного организацией, предусмотрена печать, то организация обязана ее проставить при заполнении.

Обязательные и рекомендованные формы

Для некоторых видов операций обязательны к применению формы документов, установленные уполномоченными органами на основании нормативных актов. Например:

- кассовые документы (Указание ЦБ РФ от 11.03.2014 N 3210-У):

- ПКО (КО-1);

PDF

PDF - РКО (КО-2); PDF

- транспортная накладная (Постановление Правительства РФ от 15.04.2011 N 272). PDF

- товарную накладную (акт оказанных услуг);

- счет-фактуру.

С одной стороны УПД содержит все признаки первичного документа и может быть документальным подтверждением понесенных расходов по приобретению товаров (работ, услуг), с другой стороны он является основанием для предъявления НДС к вычету. Форма носит рекомендательный характер.

В рамках одного договора можно использовать одновременно товарную накладную (для передачи одной партии товара) и УПД (для передачи другой партии товара) и это не будет являться препятствием для учета затрат в целях налогообложения (Письмо ФНС РФ от 27.05.2015 N ГД-4-3/8963).

Электронная форма документа

С 2013 года Закон N 402-ФЗ уравнял бумажную и электронную формы документа.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (п. 5 ст. 9 Закона N 402-ФЗ).

Какой подписью следует подписывать электронные первичные учетные документы?

Виды электронных подписей бухгалтерских документов должны быть установлены федеральными бухгалтерскими стандартами (пп. 4 п. 3 ст. 21 Федерального закона N 402-ФЗ). До принятия соответствующих федеральных стандартов бухгалтерский электронный документ можно подписать любой подписью, предусмотренной Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи» (далее- Закон N 63-ФЗ), считают в Минфине России (Письмо Минфина РФ от 12.09.2016 N 03-03-06/2/53176, Письмо ФНС РФ от 19.05.2016 N СД-4-3/8904, Письмо ФНС РФ от 17.01.2014 N ПА-4-6/489).

Федеральным законом N 63-ФЗ предусмотрены следующие виды электронных подписей (ЭП):

- усиленная ЭП:

- усиленная неквалифицированная ЭП;

- усиленная квалифицированная ЭП.

Подписание усиленной квалифицированной ЭП равнозначно документу на бумаге, подписанному собственноручной подписью, кроме случаев, когда документ должен составляться исключительно на бумажном носителе.

Подписание простой ЭП или усиленной неквалифицированной ЭП равнозначно документу на бумаге, подписанному собственноручной подписью, если прямо предусмотрено законодательством или соглашением между участниками.

Электронный документооборот с применением простой и (или) усиленной неквалифицированной электронной подписи будет действителен между контрагентами при наличии юридически действительного соглашения. Соглашение должно содержать раздел о порядке проверки электронных подписей (Письмо ФНС РФ от 19.05.2016 N СД-4-3/8904).

Для подписи электронных счетов-фактур, а также отчетности в ИФНС необходимо использовать только усиленную квалифицированную подпись (п. 1 ст. 80 НК РФ, п. 6 ст. 169 НК РФ).

Необходимо ли распечатывать в конце года электронные документы

Документы, не подписанные ЭЦП

Работа с 1С позволяет не только вести учет, но и формировать бухгалтерские документы в электронном виде. Нужно ли их распечатывать в конце года?

Бухгалтеры часто думают, что если документ или регистр ведется в электронном виде, то его распечатывать не нужно, т. к. это предусмотрено бухгалтерским законодательством.

Документ или регистр принимает статус электронного документа, только если он подписан электронной цифровой подписью (ЭЦП) (п. 5 ст. 9, п. 6 ст. 10 Федерального закона N 402-ФЗ). К электронным документам нельзя отнести документы, созданные с помощью компьютера,которые ведутся в компьютерных программах, в том числе бухгалтерских, если они не подписываются ЭЦП.

Поэтому все регистры и документы, которые вы ведете в 1С, если они не подписываются ЭЦП, в конце года надо распечатать и подписать собственноручной подписью. Не забудьте распечатать следующие документы и регистры:

| Документ | Когда распечатать | Нормативный акт, обязывающий ведение документа/регистра |

| Кассовая книга | По итогам года | пп. 4.7 п. 4 Указаний Банка России от 11.03.2014 N 3210-У |

| Регистры бухгалтерского учета | В сроки, установленные учетной политикой или по итогам года | ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4 ПБУ 1/2008 |

| Регистры налогового учета | В сроки, установленные учетной политикой или по итогам года | ст. 313, 314 НК РФ |

| Книга покупок, книга продаж | До 25-го числа месяца, следующего за окончанием квартала | п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 |

| Журнал учета счетов-фактур | До 20-го числа месяца, следующего за окончанием квартала | п. 13 Правил ведения журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 |

| Карточки учета по страховым взносам, регистры по НДФЛ | В сроки, установленные учетной политикой или по итогам года | п. 1 ст. 230 НК РФ |

Документы, подписанные ЭЦП

- если в силу договора вы обязаны представить контрагенту документы на бумаге;

- по требованию госорганов и иных лиц, которым закон обязывает представлять бумажную первичку;

- если применяемые форматы документа не позволяют технически передать документ в электронном виде (например, когда вы используете не унифицированные документы, а разработанные по своим форматам).

Если вы ведете документооборот в электронном виде с использованием ЭЦП, необходимо позаботиться о том, чтобы эта информация не пропала, например, в случае повреждения электронного носителя.

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок утверждения первички.

- Упрощенцы на «доходах» не освобождены от хранения расходной первичкиКомпании, работающие на УСН 6%, не освобождаются от обязанности подтверждать.

- Реквизиты платежного поручения на уплату НДФЛ в документах начисления незарплатных доходов (ЗУП 3.1.4).

- Обязательные реквизиты фискальных документов.

Источник: buhexpert8.ru