2) В соответствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 6.07.1999 №43н (по заключению Минюста РФ №6417-ПК от 6.08.1999 указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3) Указывается отчётная дата отчётного периода.

4) Указывается предыдущий год.

5) Указывается год, предшествующий предыдущему.

6) Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставной фонд, вклады товарищей», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества).

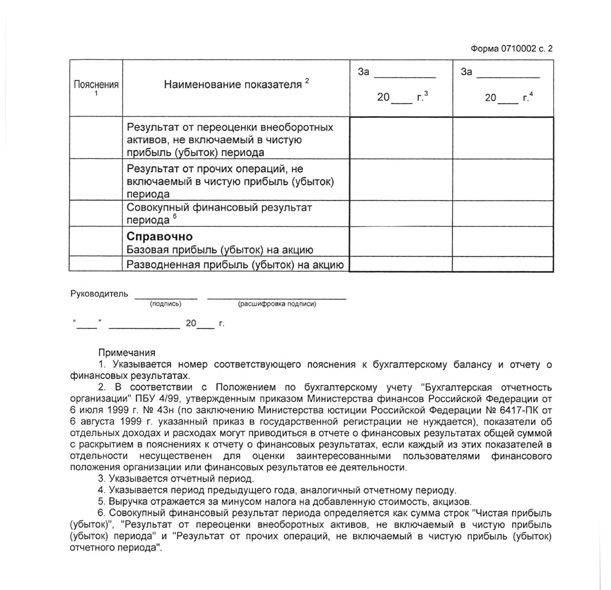

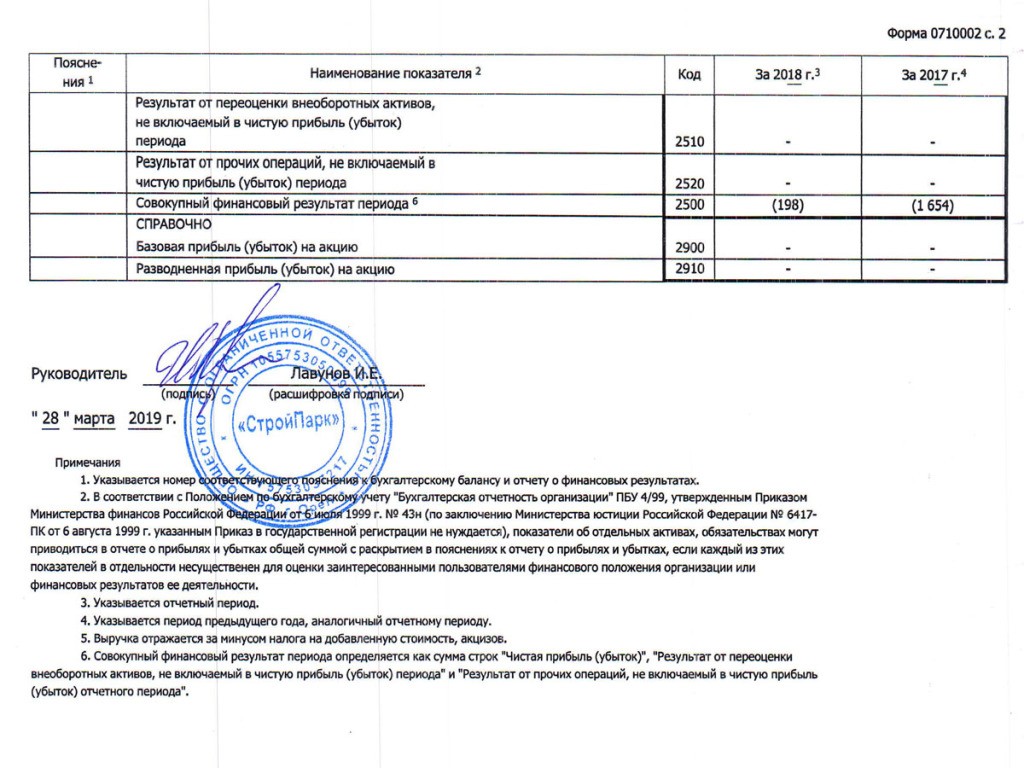

7) Здесь и в других формах отчётов вычитаемый или отрицательный показатель показывается в круглых скобках.

к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н

бухгалтерского баланса и отчета о финансовых результатах

(в ред. приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н)

30.03.2016, 13:26 | 98787 просмотров | 15001 загрузок

Источник: bmcenter.ru

Бухгалтерский баланс (форма 1) (ОКУД 0710001)

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Бухгалтерский баланс (форма 1) (ОКУД 0710001)», а также задать вопросы, связанные с ним.

Если вы хотите оставить комментарий с оценкой, то вам необходимо оценить документ вверху страницы

Комментарии к документу «Бухгалтерский баланс (форма 1) (ОКУД 0710001)»

Комментарии к документу «Бухгалтерский баланс (форма 1) (ОКУД 0710001)»

12.02.2016 в 11:02:06

скажите пожалуйста, какой код в балансе написать в пунктах «целевые средство» и фонд недвижимого и особо ценного движимого имущества и иные целевые фонды»

Практикум: Баланс (Ф-1) ва Молиявий натижаларни (Ф-2) солиққа электрон топшириш.

целевые средство не имели,недвижимого и движимого фондов не имеем.

Найденые документы по теме бухгалтерский баланс (форма 1) (окуд 0710001)» в формате excel вы можете получить по ссылке «скачать файл»

Бухгалтерская отчётность, бухгалтерский учёт → Бухгалтерский баланс на 31.03.2012 года

Форма 1, форма 2 бухгалтерской отчетности предприятия

Любая финансовая деятельность подлежит отчетности, поэтому на предприятиях всегда особое внимание уделяют бухгалтерскому учету. Самыми важными документами при этом считаются форма 1 форма 2 бухгалтерской отчетности — они должны включать в себя всю финансовую информацию организации и обязательно быть правильно заполненными.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2022 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса. Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним.

Как выглядят эти справки?

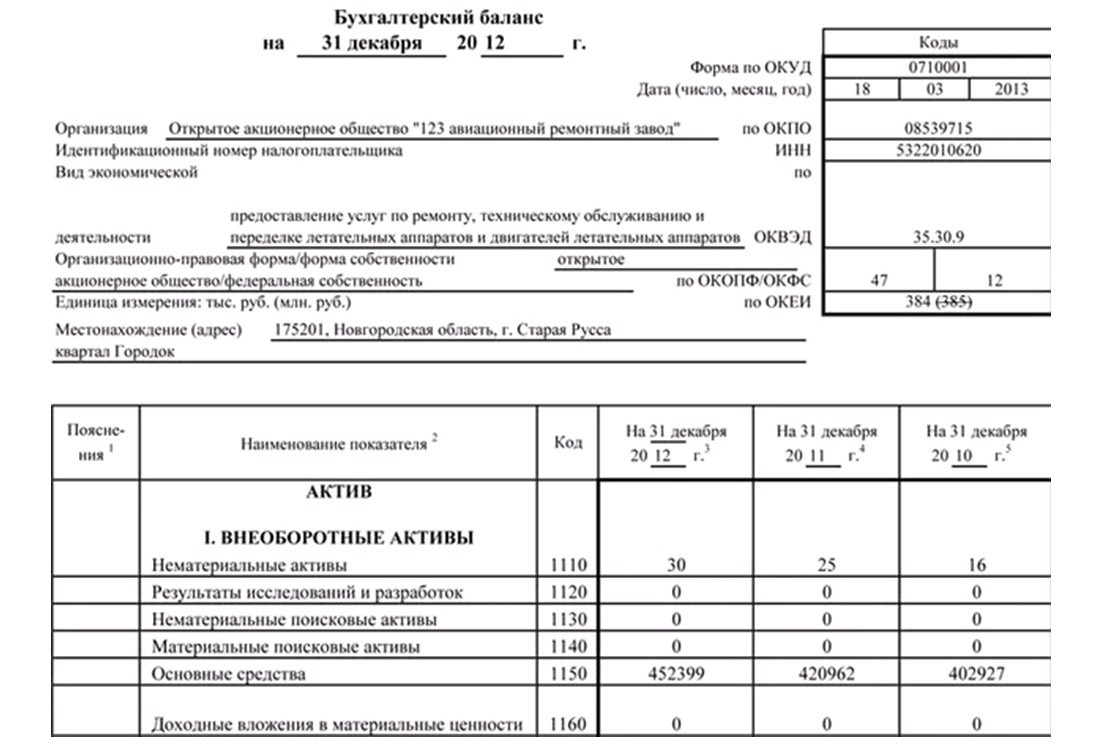

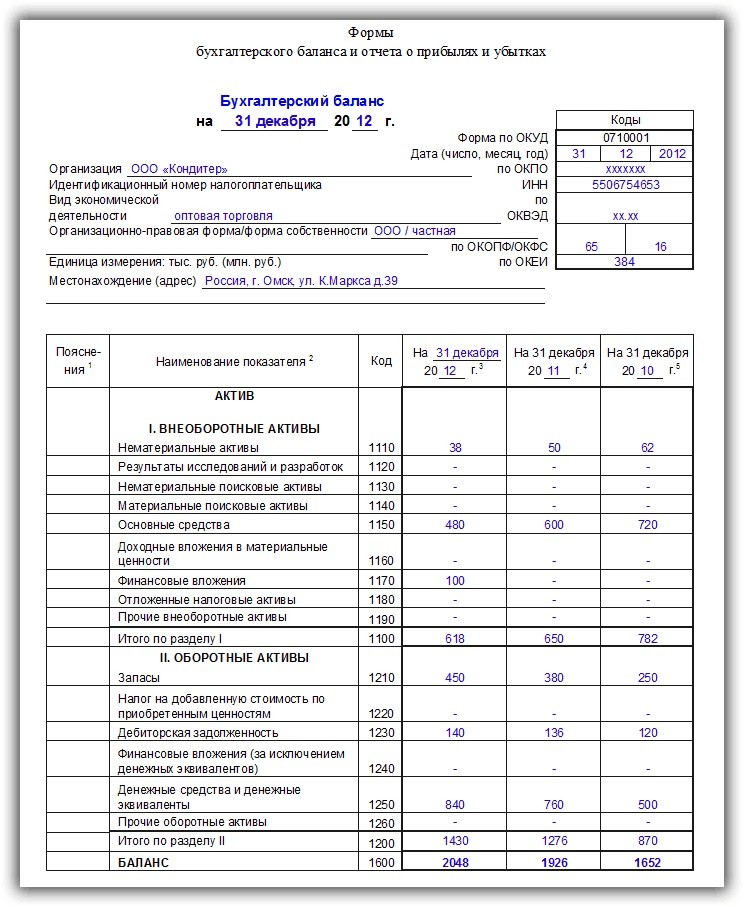

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1.

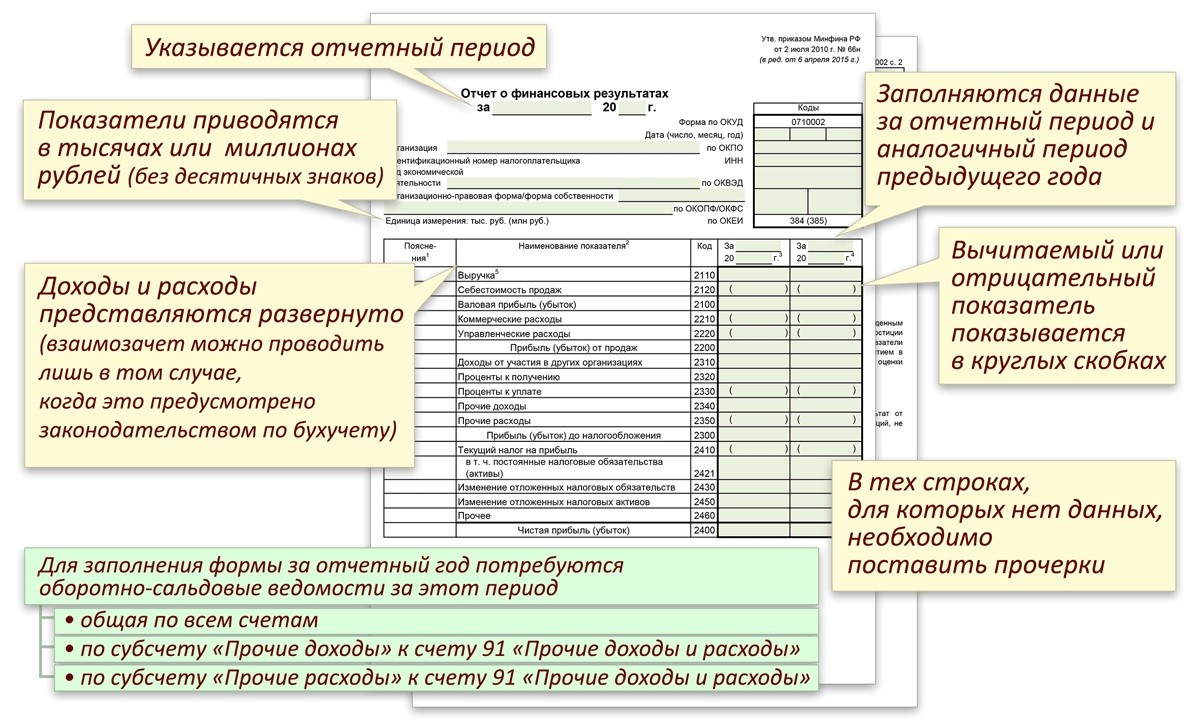

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Как составлять документы?

Отчетность предоставляется за текущий и отчетный период — промежуточные и итоговые результаты. Первый вид подается в инспекцию в конце квартала или месяца, второй — не позднее 90 дней с начала нового года.

Отметки должны быть объективными и показывать реальное состояние активов и пассивов, обязательств, расходов и доходов. В том случае, когда данные предыдущих отчетных периодов не могут быть сопоставлены с текущими, они нуждаются в корректировке или пояснительной записке к отчётности, которая подается в контролирующий орган.

Что следует помнить при написании:

- Обязательно указывать код строк в соответствии с Приказом № 66.

- Отчетность описывается только в одной единице измерения — тыс. руб.

- В шапке обязательно следует прописывать «ОКВЭД».

- В форме 1 обязательно надо указывать данные об аудиторе, если организация подлежит обязательному аудиту.

- Показатели указываются либо на отчетную дату, либо на 31 декабря текущего/предыдущего периода.

- Показатели со знаком «-» прописываются в скобках.

Формуляры можно найти на сайте ФНС РФ в разделе про налоговую отчетность. Там же можно их скачать пустыми и сразу приступить к заполнению.

Построчная расшифровка

Для безошибочного заполнения документов ниже приведены объяснения для заполнения строк формы 1 (баланс) и формы 2 (отчет о результатах).

Баланс предприятия имеет 2 главных раздела — активы и пассивы, каждый из которых содержит отдельные пункты об имеющихся видах имущества и обязательств. Подробнее о них:

- Внеоборотные активы — это строка о всех основных средствах (ОС), нематериальных активах (НМА), долгосрочных вложениях, нематериальных и материальных поисковых активах, а также внеоборотных активах.

- Оборотные активы — это имущество, которое предполагает быструю реализацию, т.е. какие-либо запасы компании, дебиторские долги сроком до 12 месяцев, денежные средства и краткосрочные инвестиции. Капитал и резервы — в этом разделе должны быть отображены все данные об имеющемся капитале организации, будь то резервный, уставной или добавочный. Здесь же прописывается вся нераспределенная прибыль, т.е. убыток, который не был покрыт прибылью.

- Долгосрочные обязательства — в этой строке следует указать все финансовые обязательства компании, срок погашения которых превышает 12 месяцев.

- Краткосрочные обязательства — это также финансовые обязательства организации, сроки погашения которых составляют менее 1 года.

Важно! В итоге, годовой баланс должен в полной мере отразить средства компании, ее имущество, кредиты и любые денежные обязательства.

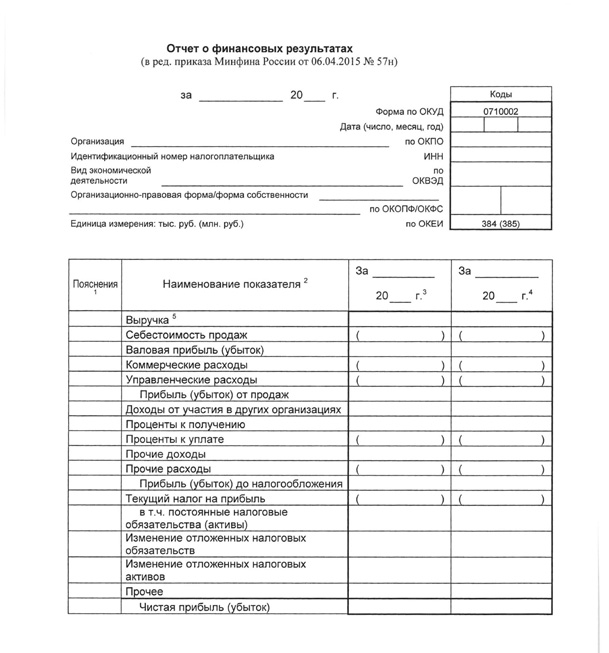

Отчет о финансовых результатах по объему данных превышает баланс, поскольку он необходим для подробного изложения проведенных расчетных операций, которые были осуществлены в отчетном периоде. Расшифровка строк отчета приведена ниже:

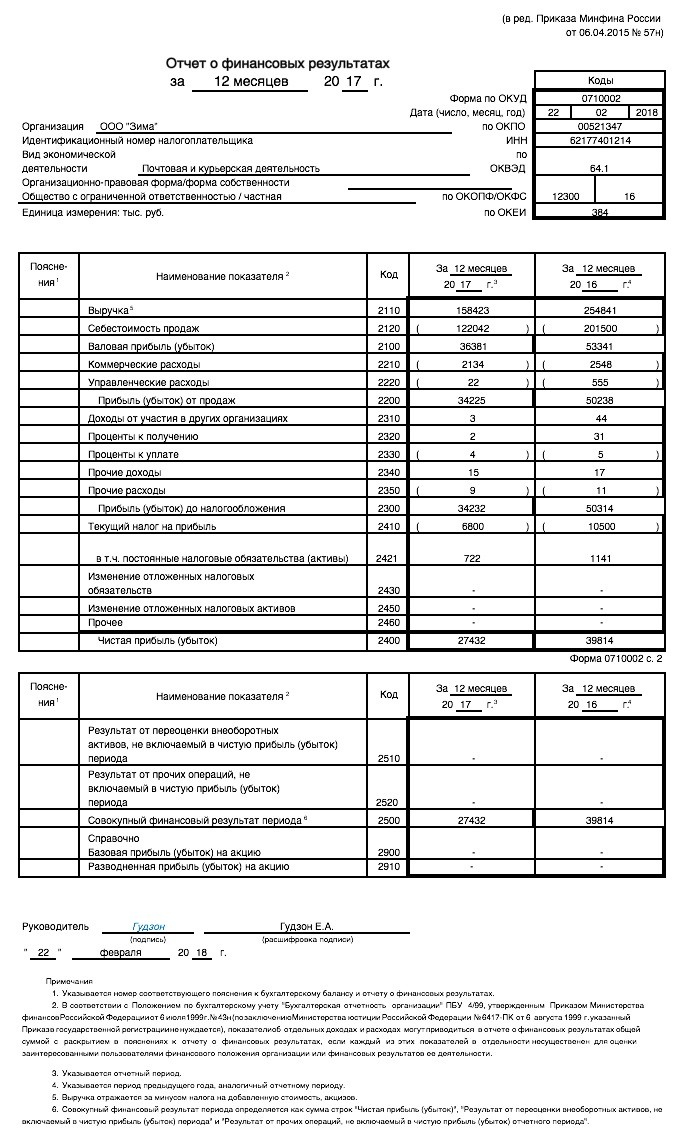

- Выручка — доход, который организация получила, выполняя свою деятельность на рынке.

- Себестоимость — финансы, которые были использованы при производстве услуг и товаров.

- Валовая прибыль — это прибыль, без учета налогов и расходов на производство.

- Коммерческие траты — расходы, которые сопутствуют реализации товаров. Сюда входит аренда магазинных помещений, зарплата продавцов, маркетинг и пр.

- Расходы на управление — деньги, которые были потрачены для реализации управления компанией.

- Прибыль (убыток) от продаж — т. е. доход или расход от обычной деятельности.

- Доходы от участия — указываются в том случае, если предприятие является членом какого-либо объединения. В этом случае прибыль от этой деятельности следует указать здесь.

- Полученные проценты — если организация инвестирует или имеет ценные бумаги, в этой строке прописывается общая сумма выплат по ним.

- Уплаченные проценты — финансы, которые использовались для погашения кредитных займов.

- Прочие доходы — финансы, полученные организацией и не указанные ранее.

- Первоначальная прибыль — это валовая прибыль, из которой вычитают коммерческие расходы и траты на управление. Доход, полученный до выплаты налогов.

- Налог — стандартная выплата государству за обычную деятельность фирмы.

- Прочее — это вся дополнительная информация о параметрах, которые повлияли на чистую прибыль.

- Чистая прибыль — доход бизнеса, без учета общей суммы убытков.

Для всех организаций, которые существуют по стандартам бух учета обязательно указание:

- Постоянных обязательств;

- Изменений отложенных обязательств и активов;

Все расходы и траты (а также валовая прибыль, если она была отрицательной) указываются в скобках, поскольку их будут вычитать при итоговых вычислениях.

Примеры

Заполнение баланса предприятия не займет много времени, если вся документация на предприятии заполняется правильно и своевременно. В противном случае, надо будет сверять и перепроверять цифры.

Заполненный «Отчет о результатах» подается в контролирующие органы.

Кроме этого, именно он отражает реальную финансовую ситуацию компании, поэтому становится тем документом, который изучают инвесторы и акционеры, прежде чем инвестировать или покупать акции этой организации.

Бухгалтерская документация — это залог правильного анализа бизнеса. Заполнение формы 1 и 2 бухгалтерской отчетности дает возможность проанализировать слабые и сильные стороны, а также предпринять шаги к улучшению и развитию бизнеса.

Источник: ontask.ru