Нулевая декларация по налогу на прибыль: как правильно заполнить?

В каких случаях сдается нулевая декларация по налогу на прибыль

Обязанность по представлению «прибыльной» декларации не зависит от наличия или отсутствия в конкретном периоде прибыли или суммы налога к уплате (п. 1 ст. 289 НК РФ, письмо Минфина России от 03.02.2015 № 03-02-07/1/4179, п. 7 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Поэтому налогоплательщик, применяющий ОСН, сдать декларацию должен обязательно, в том числе тогда, когда прибыль равна 0 и налог платить не с чего.

Возникновение нулевого результата возможно в 2 случаях:

- если деятельность не ведется, в связи с чем нет ни доходов, ни расходов;

- если деятельность осуществляется, но доходы равны расходам и налоговая база в результате получается соответствующей 0.

Нулевой будет декларация, составляемая в первой ситуации. Во второй ситуации данные для заполнения есть, а нулевое значение налога — это всего лишь результат арифметических действий с имеющимися данными.

Как в 1С сделать анализ налога на прибыль

Сроки сдачи нулевых деклараций — обычные для прибыли: до 28 числа месяца, следующего за отчетным периодом, или до 28 марта дляпредставления годовой формы.

В каком составе сдается нулевая декларация по налогу на прибыль

- титульного, заполняемого в общем порядке;

- раздела 1 (подраздел 1.1 или 1.2), в котором помимо ИНН и КПП указывают только коды ОКАТО и КБК, а в полях числовых показателей ставят прочерки;

- листа 02 и приложений 1 и 2 к нему — они тоже будут с прочерками.

О бланке декларации и принципах его заполнения читайте здесь.

Кому не нужно сдавать нулевую декларацию по налогу на прибыль

Также не сдавать «нулевку» можно, если заменить ее единой (упрощенной) декларацией. Но в этом случае помимо отсутствия объекта обложения у вас не должно быть движения денег по счетам или кассе. Форма единой декларации утверждена приказом Минфина РФ от 10.07.2007 № 62н.

Имейте также в виду, что сдается она раньше «прибыльной» — не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (абз. 4 п. 2 ст. 80 НК РФ).

Какая ответственность за непредставление нулевой декларации

Поскольку представление нулевой декларации по налогу на прибыль — обязанность налогоплательщика, за ее несдачу или просрочку возможен штраф по ст. 119 НК РФ. Его размер определяется в процентах от суммы налога, не уплаченной на основании несданной/опоздавшей декларации.

В данном случае сумма налога равна 0, поэтому взыскать с вас могут штраф лишь в минимальном размере — 1 000 руб. Но только за годовую декларацию. За декларации по итогам отчетных периодов оштрафуют не более чем на 200 руб. — по ст. 126 НК РФ.

Подробнее об ответственности за неподачу налоговой отчетности и вопросах, возникающих по ней, читайте в статье «Ст. 119 НК РФ (2017-2018): вопросы и ответы».

1С Шаг за шагом. Декларация по налогу на прибыль

Итоги

Отсутствие данных для внесения в декларацию или получение нулевой суммы налога к уплате не освобождает плательщика налога на прибыль от сдачи декларации. При отсутствии данных по доходам и расходам для заполнения разделов декларации она считается нулевой. Ее представление осуществляют в обычные для отчетности по прибыли сроки. Ответственность за непредставление нулевой декларации минимальна: штраф 1 000 руб. за годовую декларацию и 200 руб. за декларации отчетных периодов.

Декларация по налогу на прибыль за 9 месяцев 2021 года: заполнение и сдача

Кого касается декларация по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2021 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2021 году в виде таблиц.

1-й квартал 2021

до 29.04.2021 (перенос с воскресенья, 28 апреля)

до 29.07.2021 (перенос с воскресенья, 28 июля)

до 28 января 2021

Инструкция по заполнению декларации по налогу на прибыль в 2021 году

Действующая декларация по налогу на прибыль (инструкция по заполнению за 3 квартал 2021 года отражает эти требования) состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения N 1 и N 2 к декларации.

Важные нюансы заполнения декларации

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе “Б” в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

Декларация на прибыль (2021 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 3 квартал 2021 года по строкам.

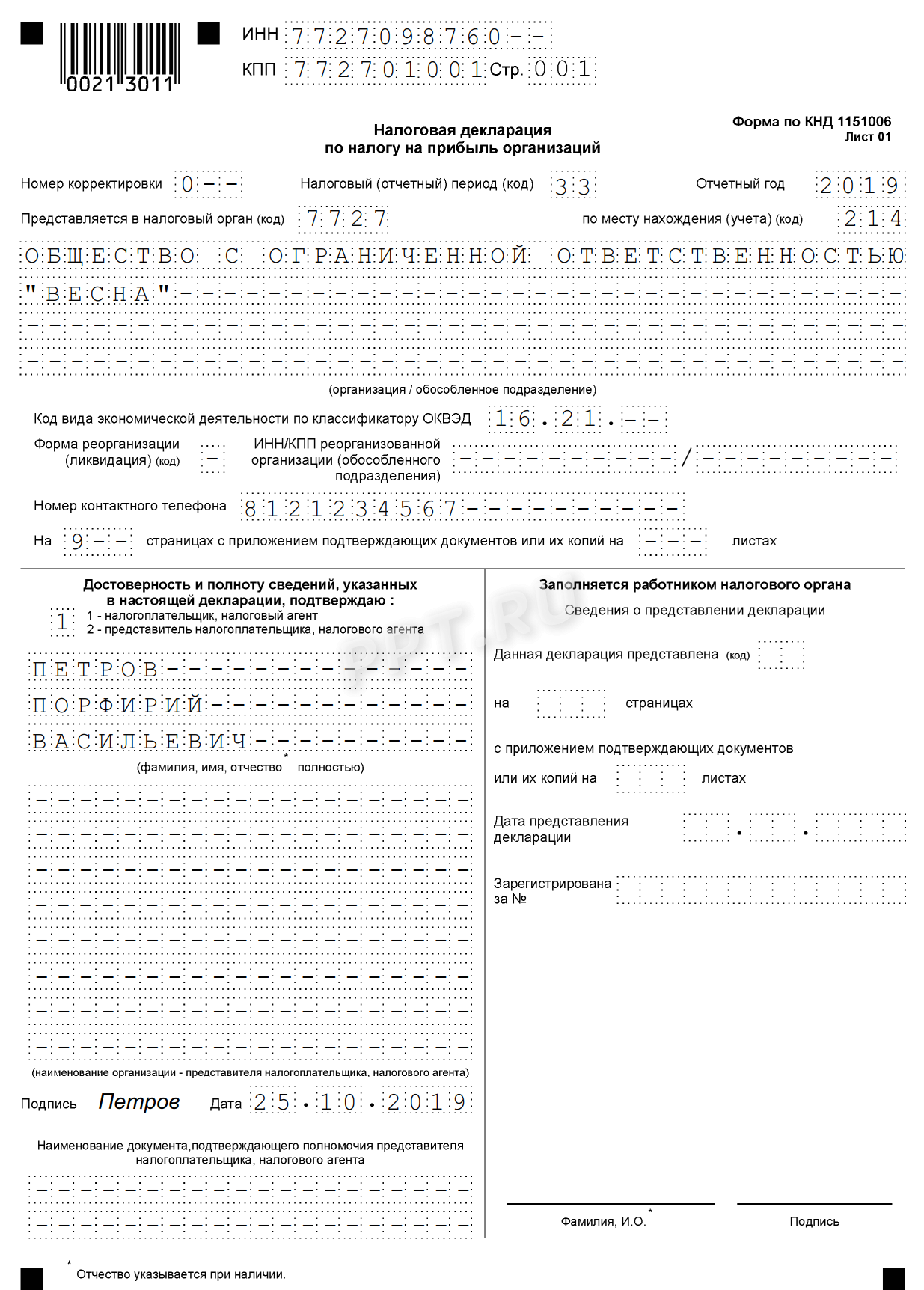

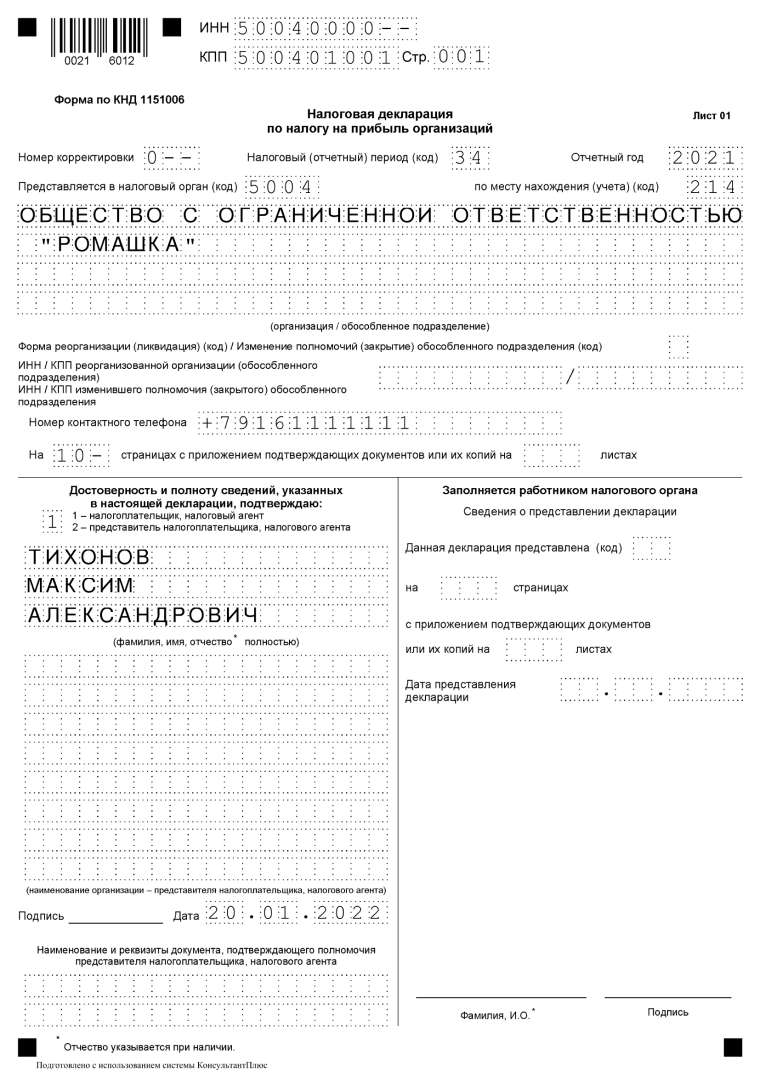

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

При уплате ежемесячных платежей:

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

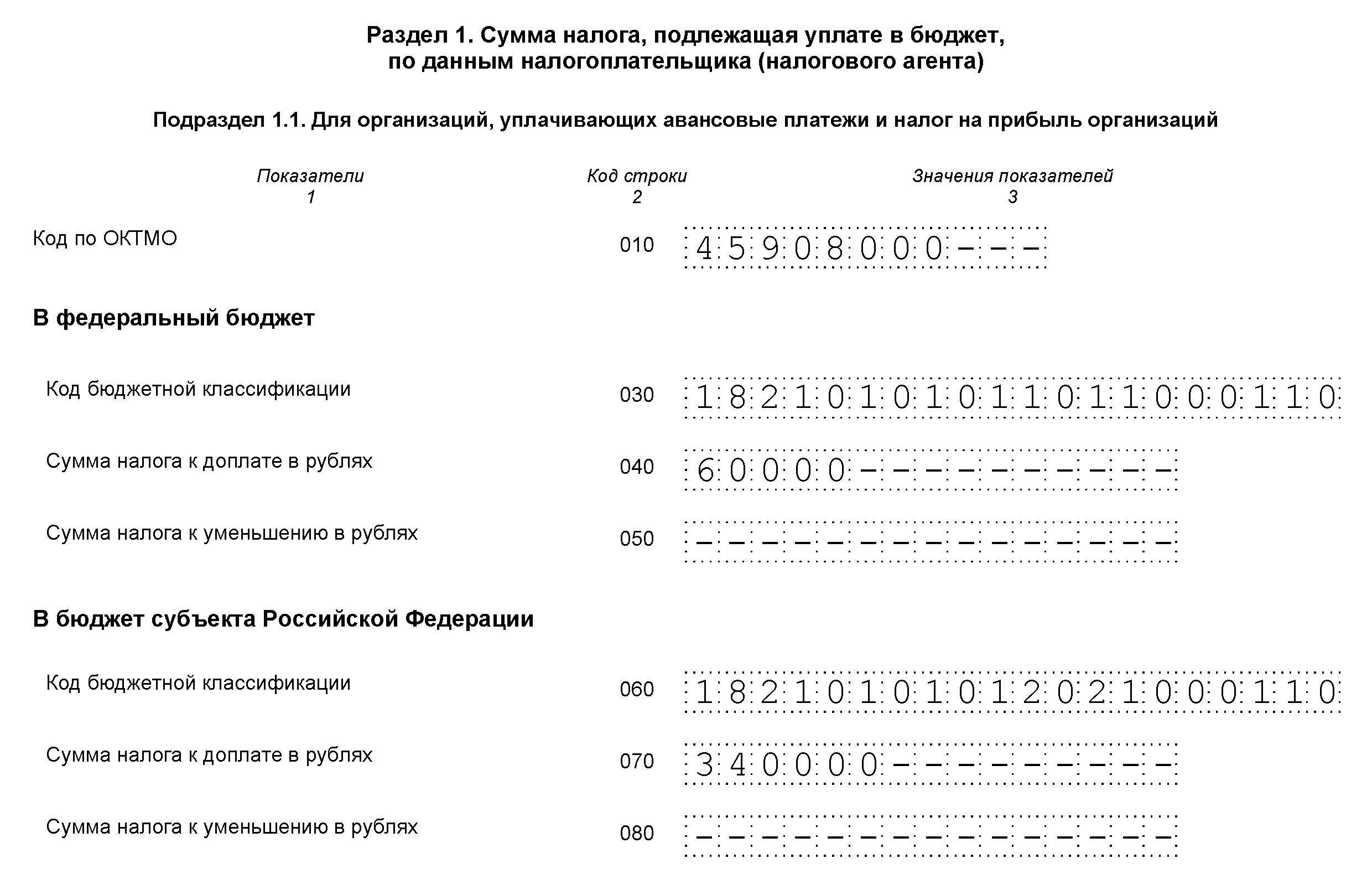

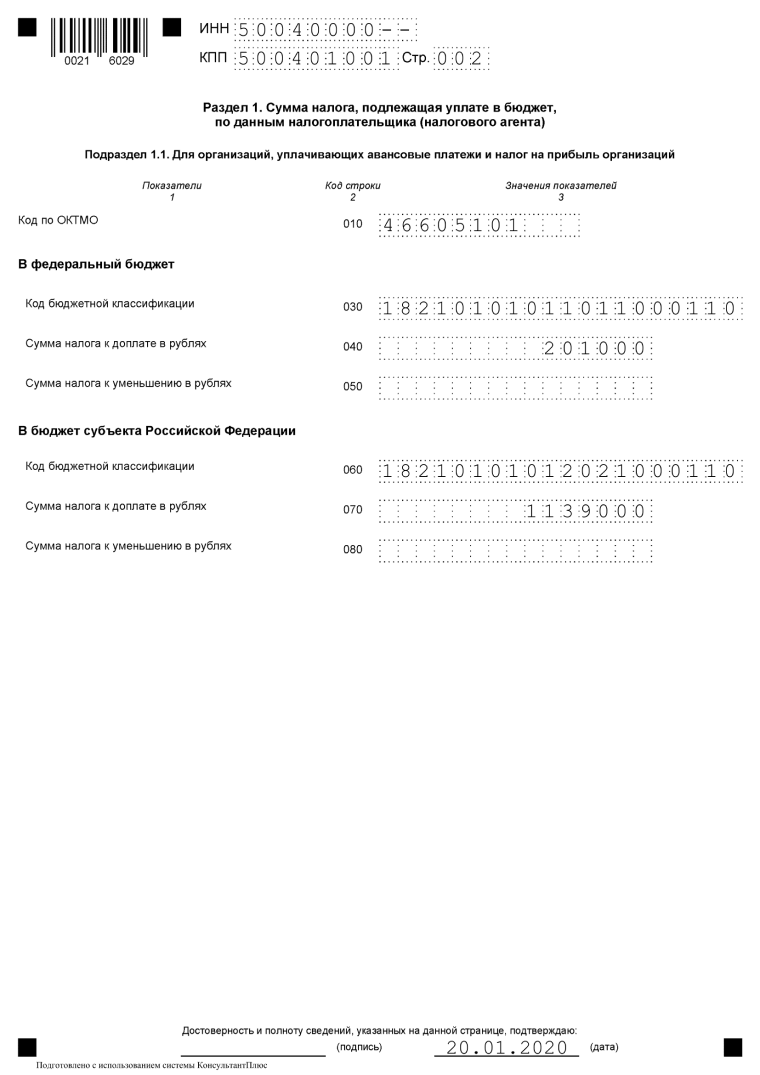

Раздел 1 Подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть здесь.

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 60 000 рублей (строка 040);

- в региональный бюджет — 340 000 рублей (строка 070).

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Заполняют фирмы при уплате налога на прибыль с дивидендов.

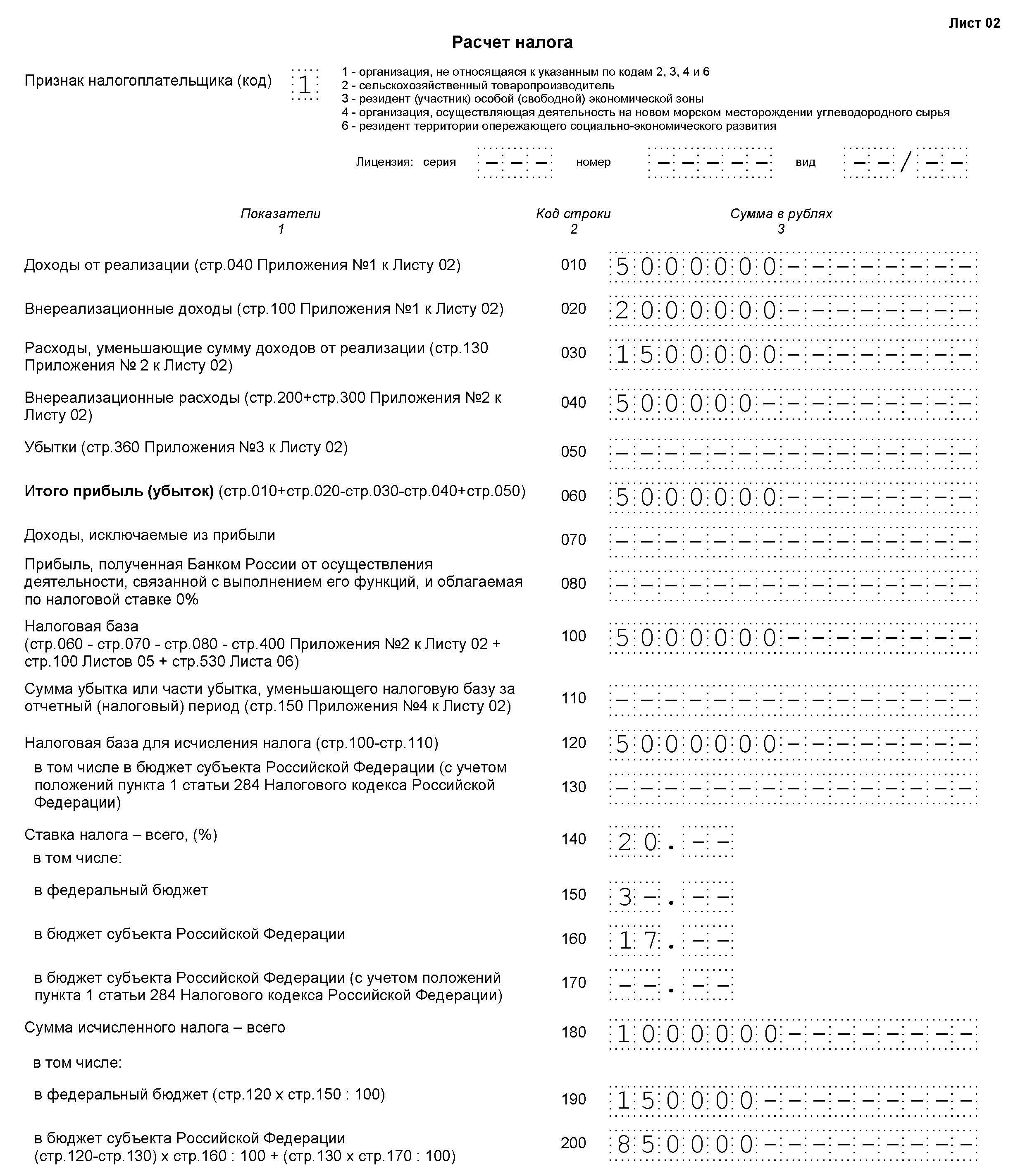

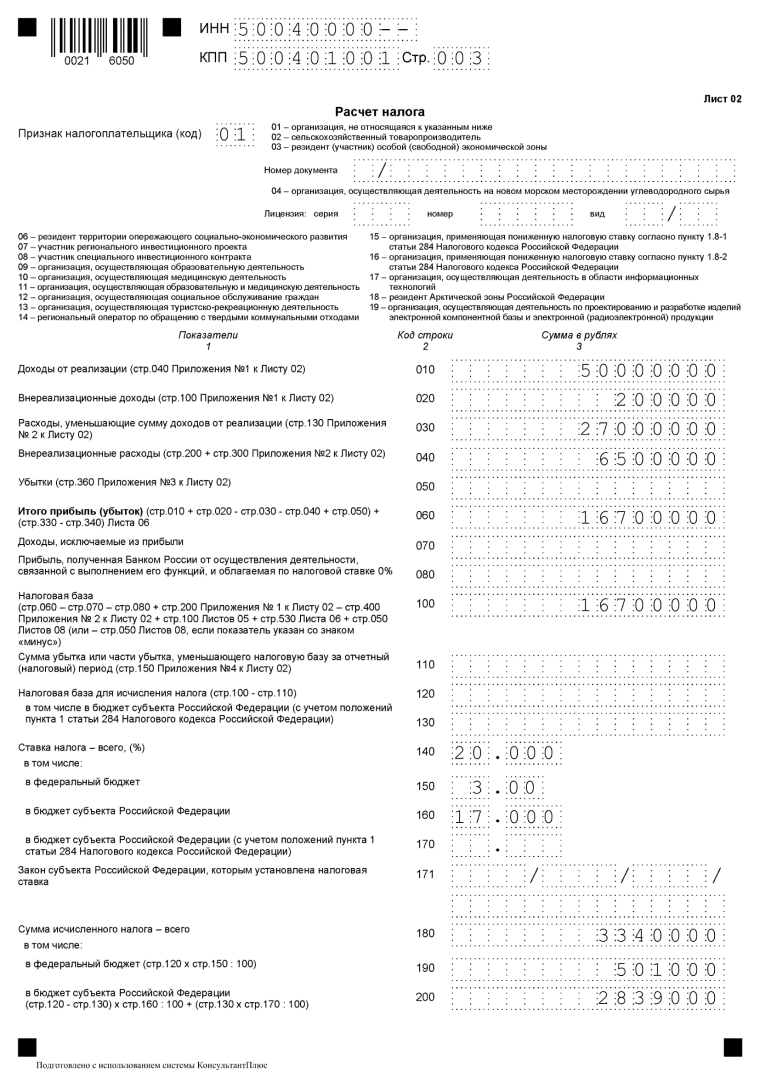

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

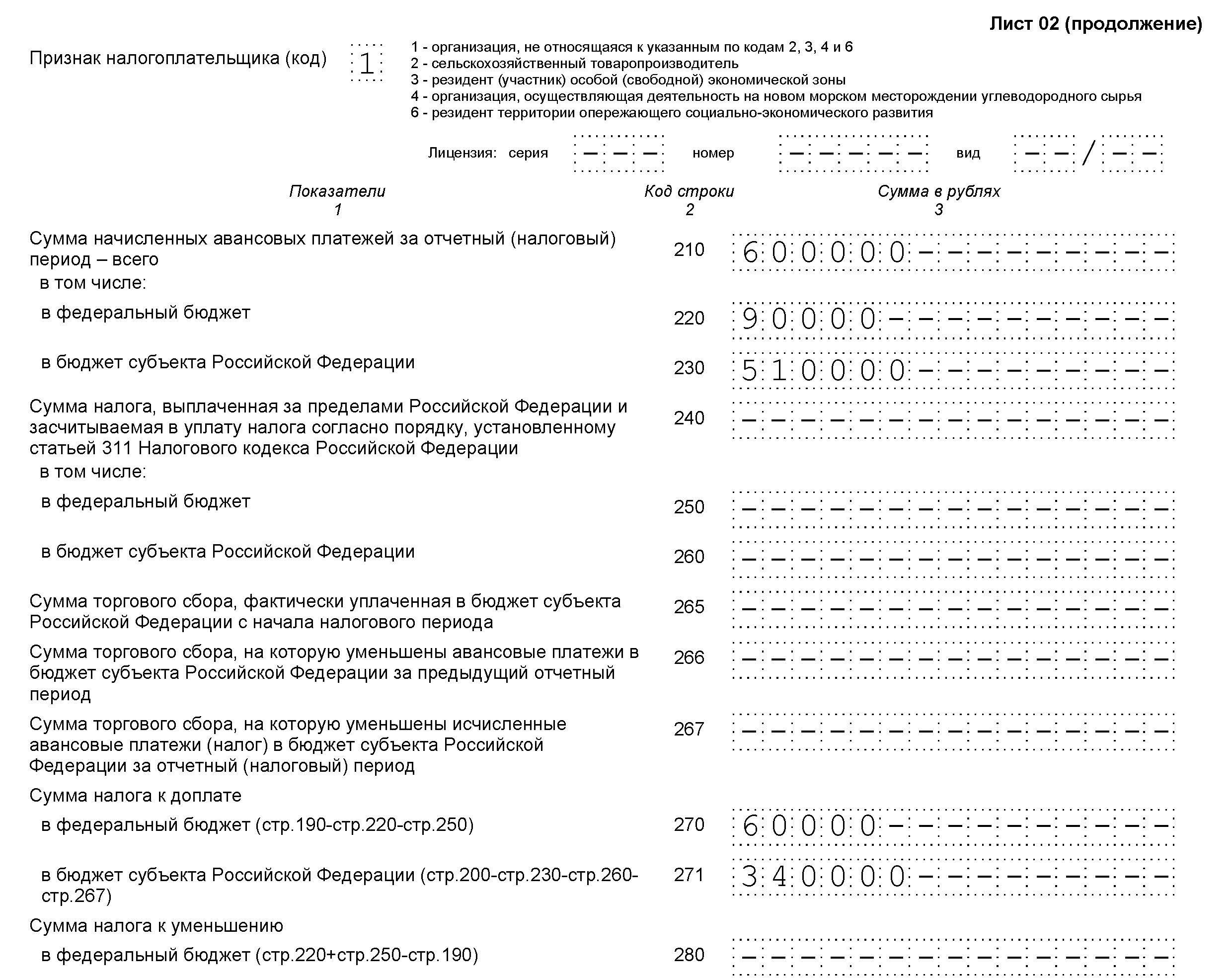

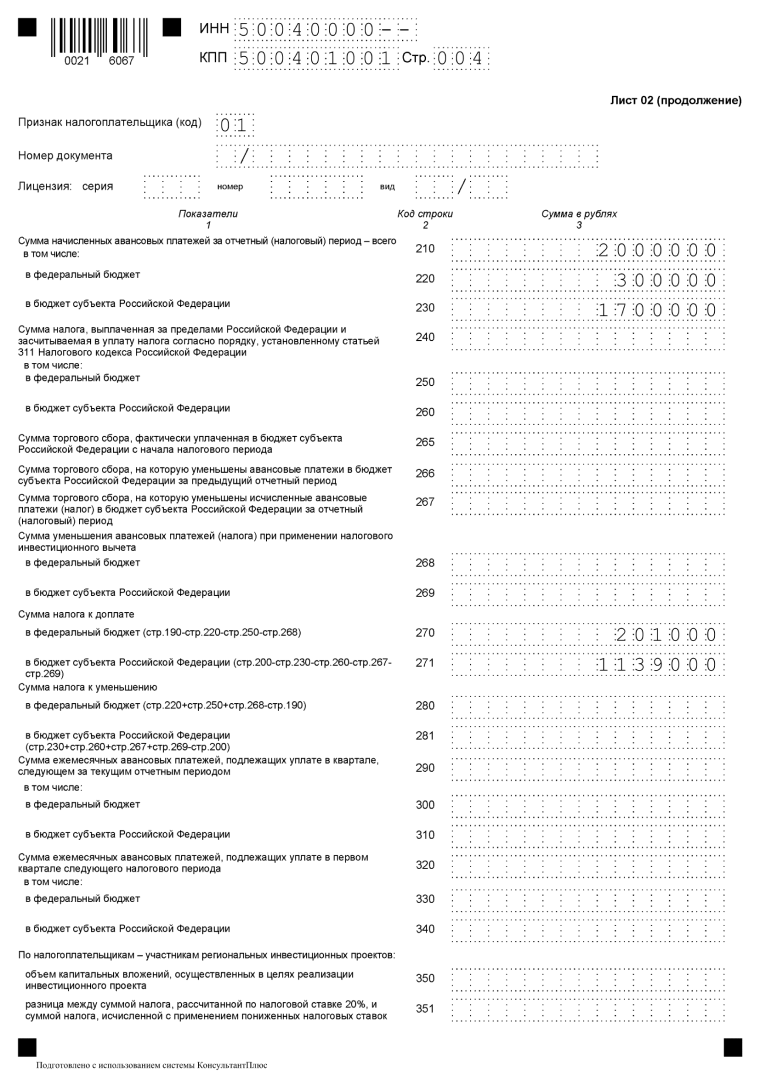

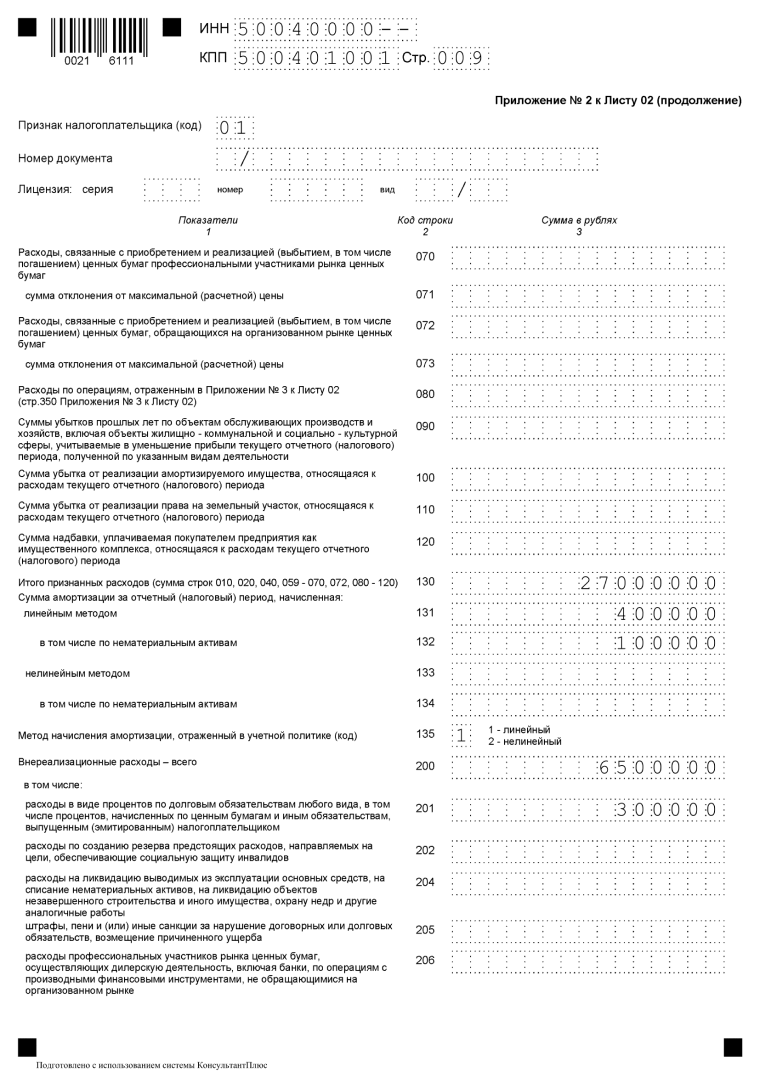

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 60 000 рублей — в федеральный бюджет (строка 270);

- 340 000 рублей — в бюджет субъекта (строка 271).

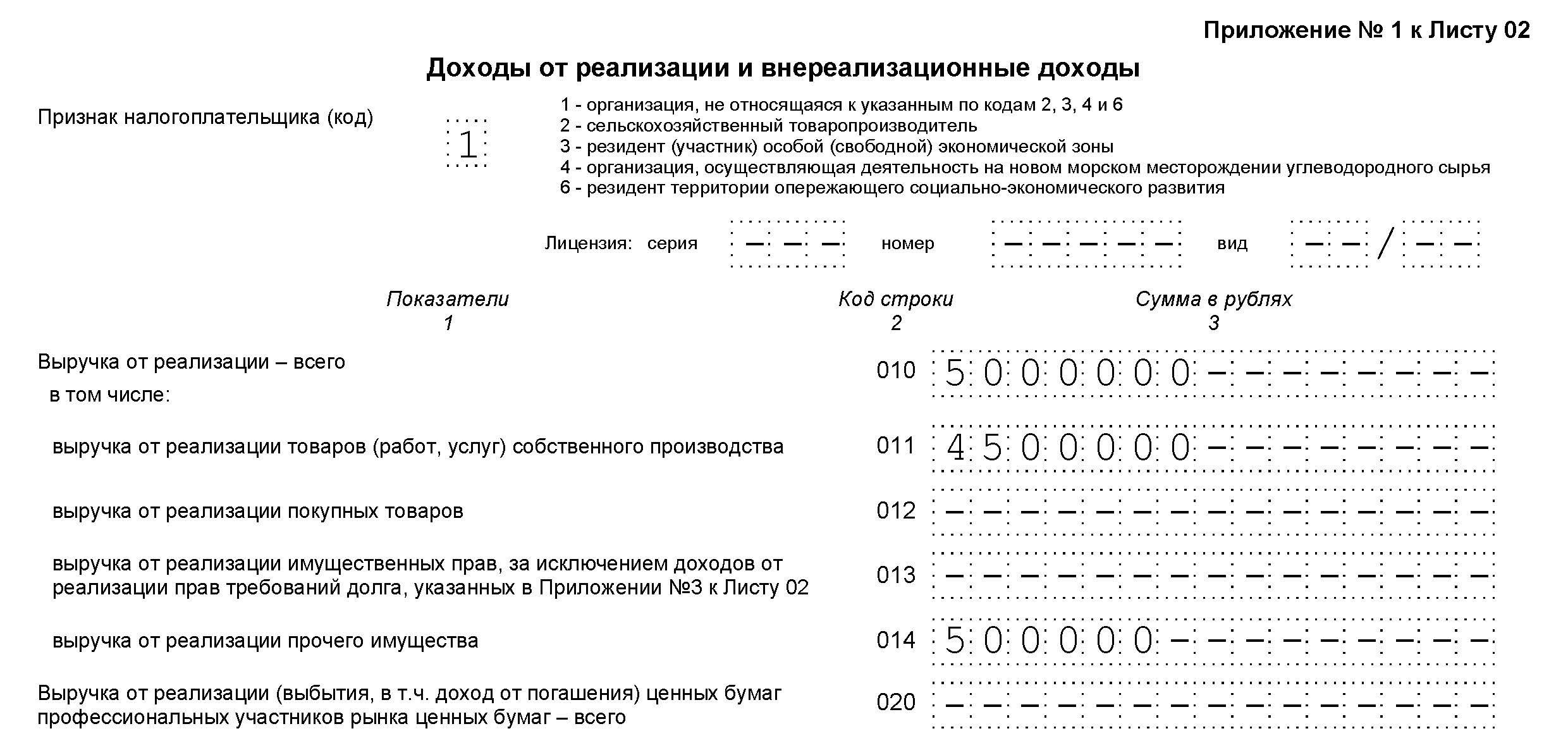

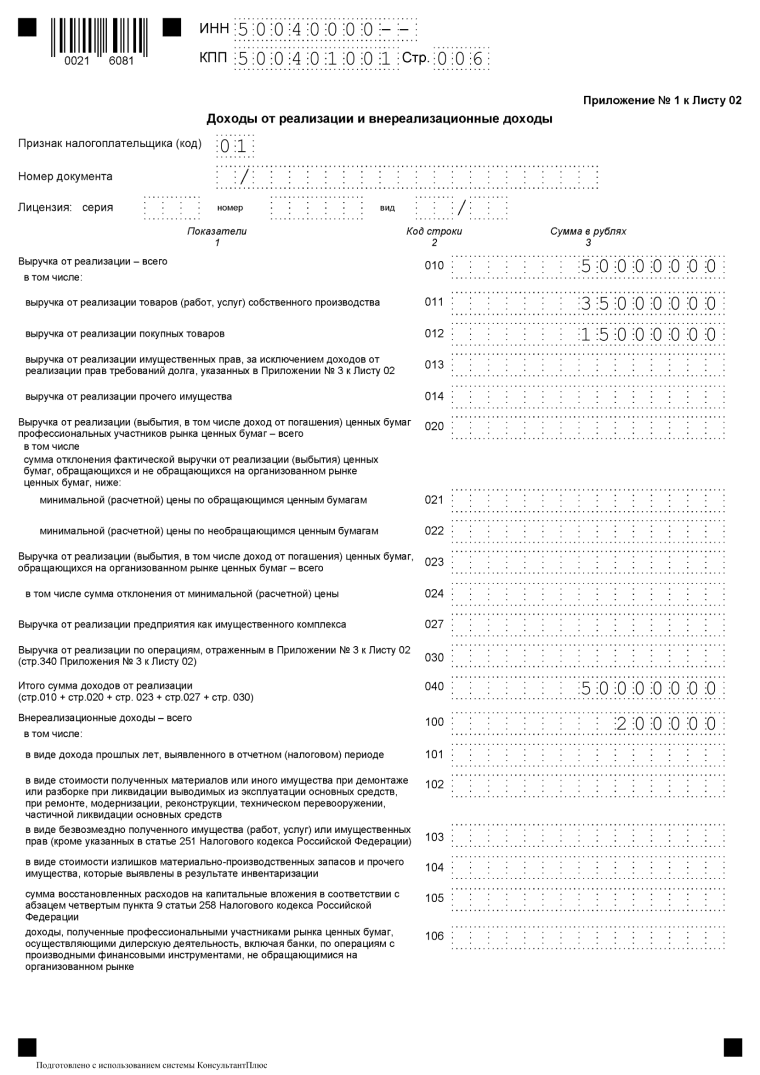

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

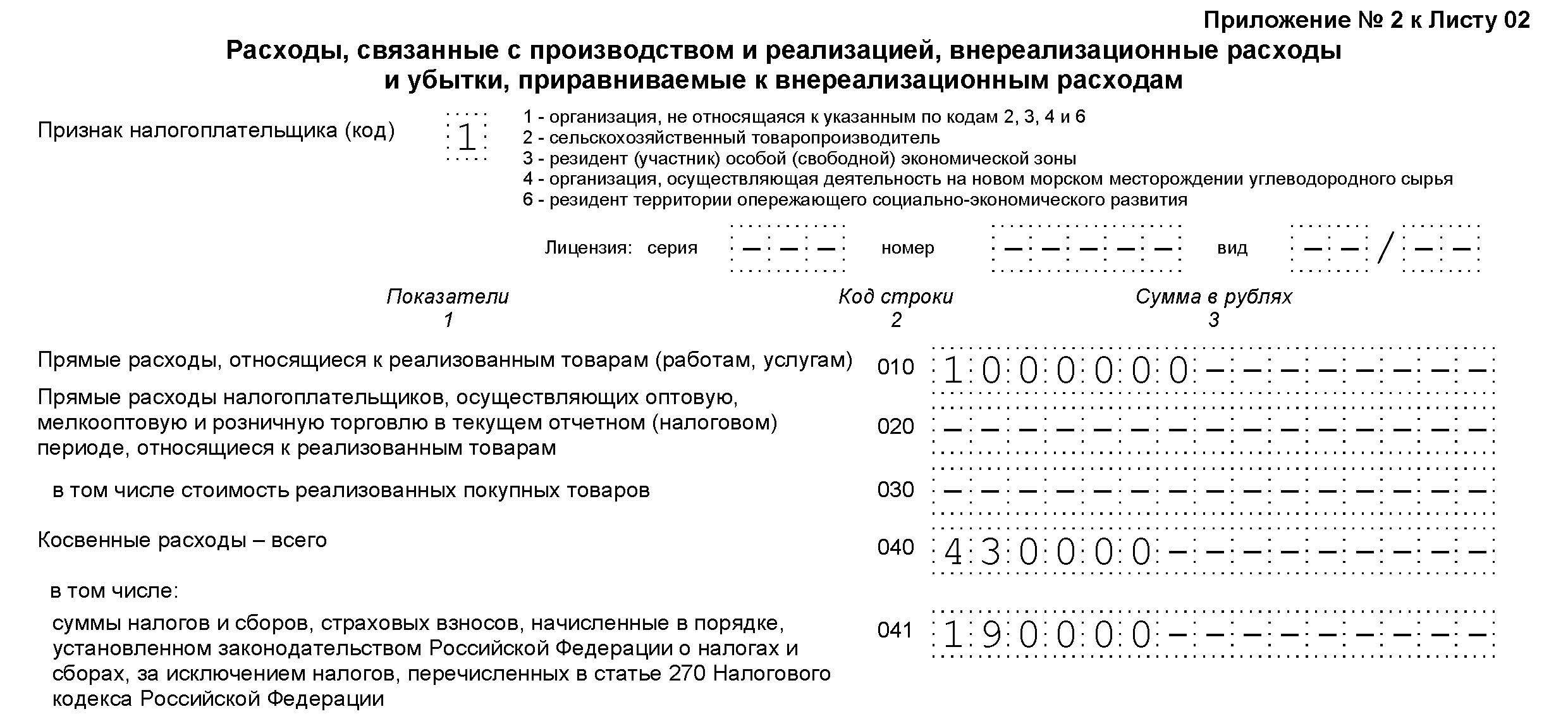

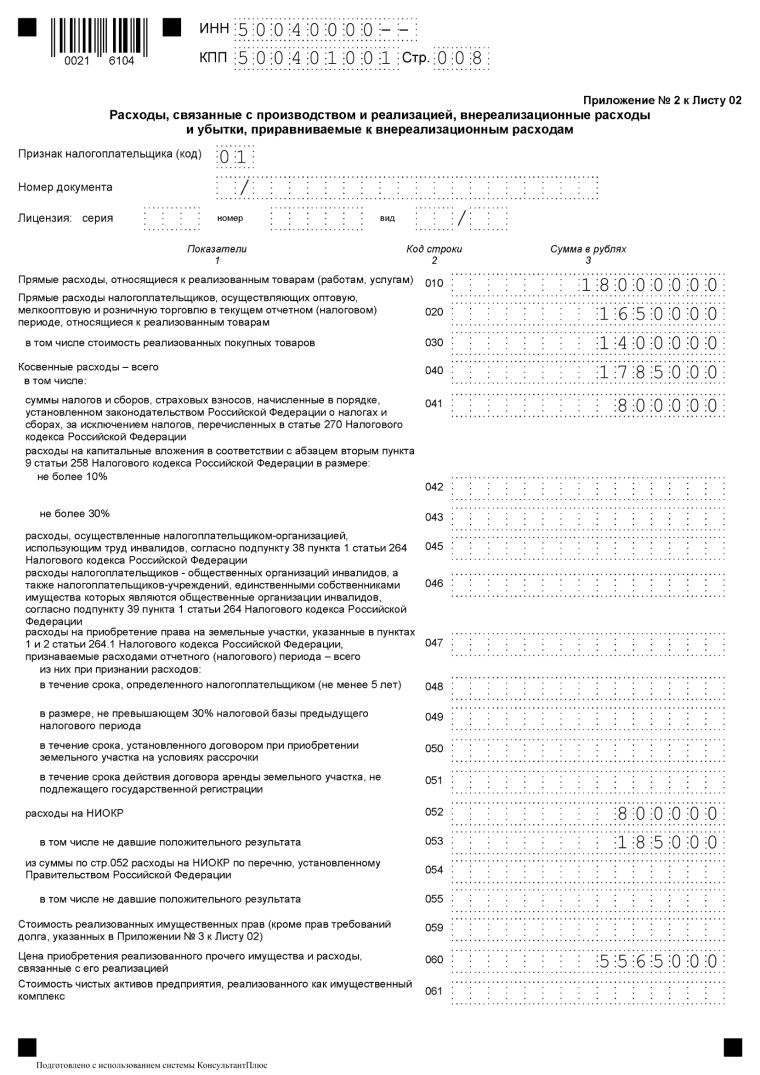

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

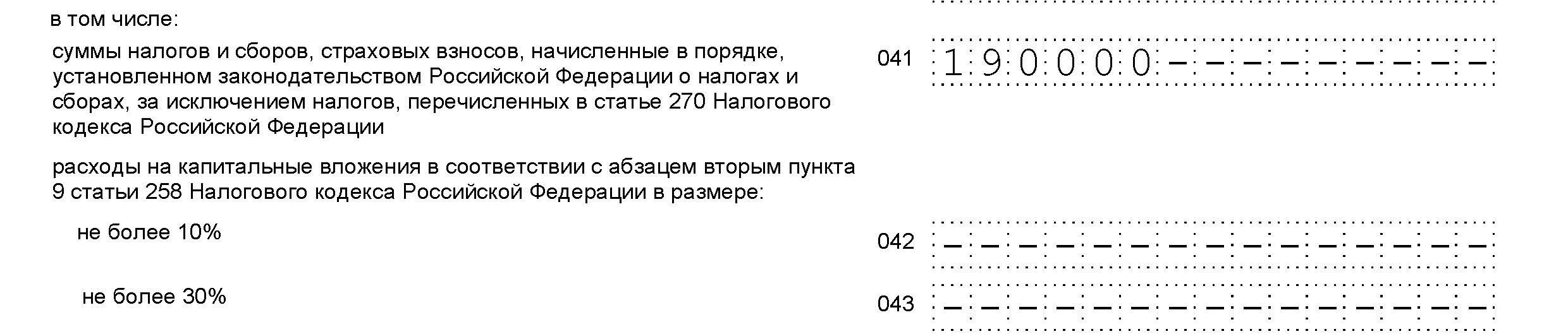

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

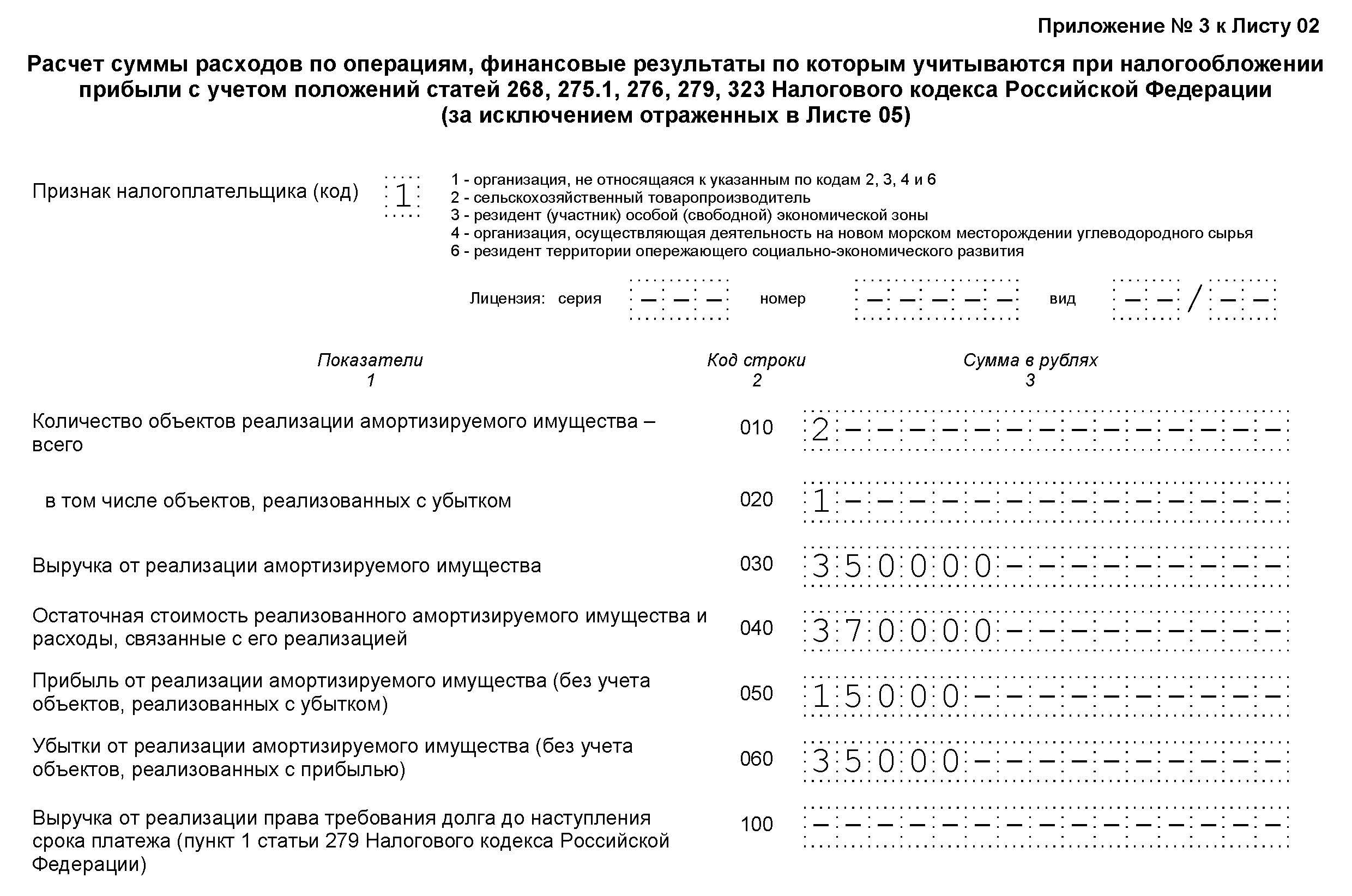

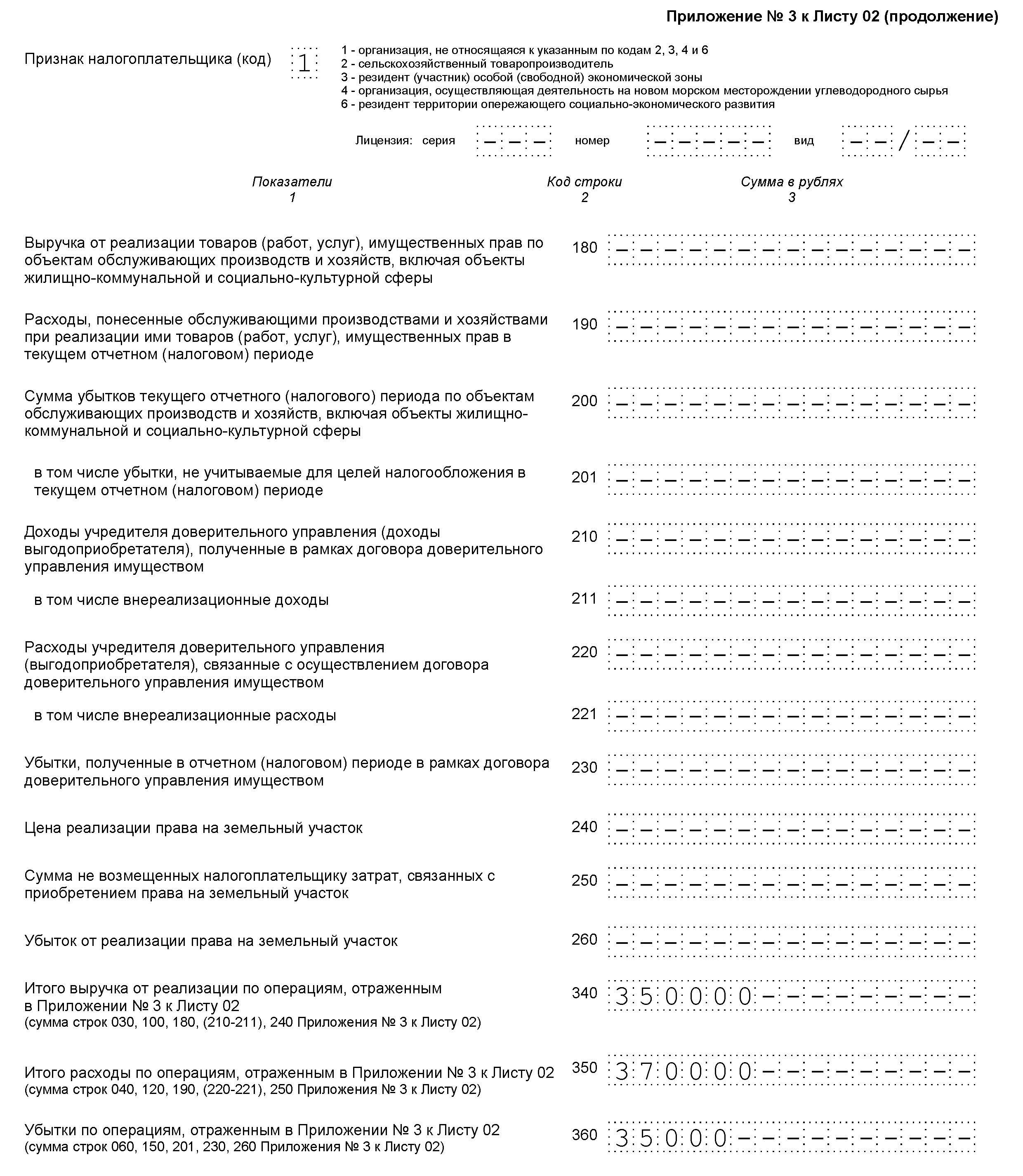

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

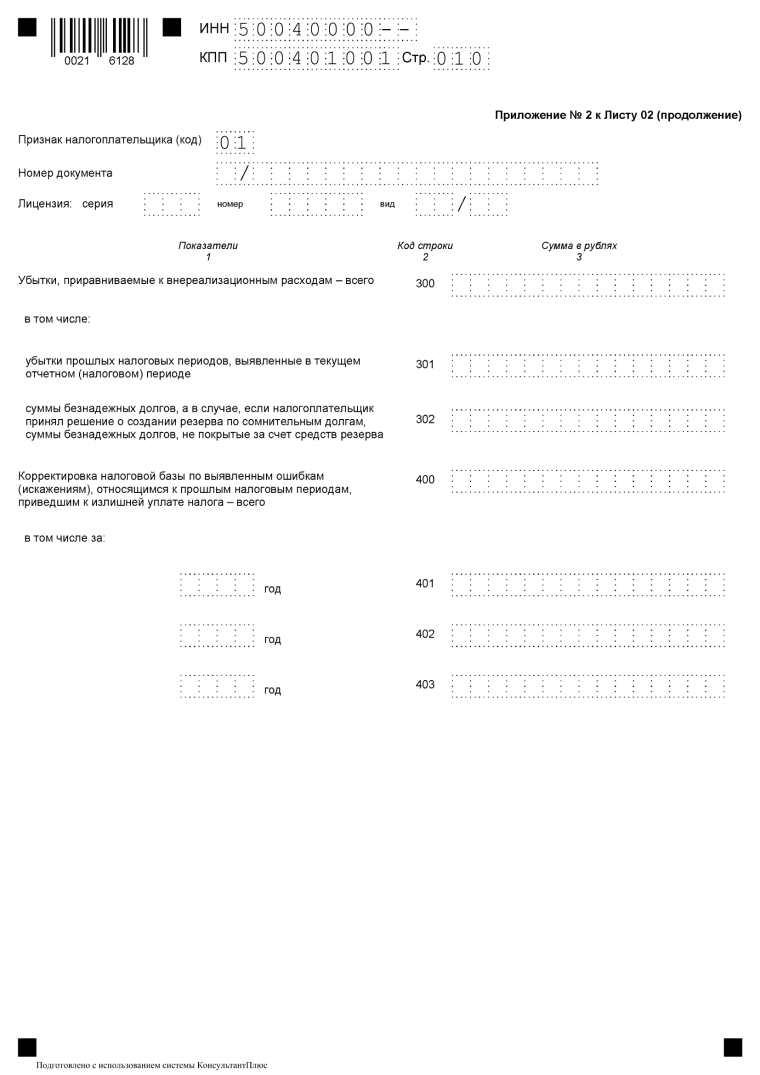

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Источник: biznesskontent.ru

Налоговая декларация по налогу на прибыль организаций

Организации на ОСН обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Важно: с 2023 года изменится порядок перечисления многих налогов и иных платежей. Вводится единый налоговый счет, через который необходимо их перечислять. Налогоплательщики должны сдавать декларации по налогу на прибыль до 25-го числа включительно. Платить налог нужно по-прежнему до 28 числа.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание, если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по налогу на прибыль

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2023 году (скачать бланк).

Образец заполнения формы декларации

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами. Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%.

Лист 01

Подраздел 1.1 Раздела 1

Лист 02

Приложение 1 к Листу 02

Приложение 2 к Листу 02

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

С 2023 года декларации предоставляются в ИФНС не позднее 25 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| 2022 год | 27.03.2023 | ||

| Январь | — | 30.01.2023 | 27.02.2023 |

| Февраль | — | 27.02.2023 | 27.03.2023 |

| Март | — | 27.03.2023 | 25.04.2023 |

| I квартал 2023 | 25.04.2023 | 25.04.2023 (доплата) | — |

| Апрель | — | 25.04.2023 | 25.05.2023 |

| Май | — | 25.05.2023 | 26.06.2023 |

| Июнь | — | 26.06.2023 | 25.07.2023 |

| Полугодие 2022 | 25.07.2023 | 25.07.2023 (доплата) | — |

| Июль | — | 25.07.2023 | 25.08.2023 |

| Август | — | 25.08.2023 | 25.09.2023 |

| Сентябрь | — | 25.09.2023 | 25.10.2023 |

| 9 месяцев 2023 | 25.10.2023 | 25.10.2023 (доплата) | — |

| Октябрь | — | 25.10.2023 | 27.11.2023 |

| Ноябрь | — | 27.11.2023 | 25.12.2023 |

| Декабрь | — | 25.12.2023 | — |

| 2023 год | 25.03.2024 | ||

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Как заполнить декларацию по налогу на прибыль

Порядок заполнения декларации содержится в приказе, которым утверждена его форма (Приложение № 2).

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

- Организации, уплачивающие ежемесячные платежи, заполняют подраздел 1.2 Раздела 1.

- При подаче декларации за 2020 год, а также за отчетные периоды 2021 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение декларации по налогу на прибыль через специальные сервисы

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

- Платных интернет-сервисов;

- Специализированных бухгалтерских компаний.

Источник: www.malyi-biznes.ru

Как заполнить декларацию по налогу на прибыль?

Налог на прибыль, как и иные поступления в бюджет, должен четко фиксироваться государством. Контроль за доходами организаций осуществляется с помощью налоговой декларации — специального документа, который имеет свои особенности оформления. Составление налоговых актов — сложный процесс даже для подготовленного специалиста. Чтобы избежать ошибок и неточностей, рекомендуем обратиться за помощью к профессиональному юристу.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 49 юристов на RTIGER.com

Решить вопрос >

Зачем нужна декларация по налогу на прибыль и когда она заполняется?

Налоговая декларация по налогу на прибыль как обязательный документ закреплена в ст. 289 Налогового Кодекса РФ. Статья фиксирует следующие свойства декларации, которые необходимо учитывать при оформлении:

- обязательность;

- регулярность;

- точность;

- объективность.

Обязательность составления декларации безусловна и не зависит от необходимости уплаты налога. Все плательщики налога на прибыль должны заполнять документ.

Более того, декларация составляется в конце каждого отчетного периода. Конкретный срок — не позднее 28 суток со дня окончания отчетного периода. Вся информация должна соответствовать действительности. Ошибки недопустимы.

Смысл декларации по налогу на прибыль – отчитаться за имеющиеся доходы у предприятия. На основе сведений из документа выстраивается все налогообложение.

Общие требования к заполнению налоговой декларации

Приказом ФНС России от 19.10.2016 N ММВ-7-3/572 закреплены общие требования к заполнению документа. Конкретные нормы:

- все суммы прописываются в полных рублях; значение меньше 50 копеек отбрасывается, больше — округляется;

- страницы должны иметь сквозную нумерацию;

- исправление ошибок недопустимо;

- запрещена двусторонняя печать акта;

- акт заполняется с использованием черных, синих или фиолетовых чернил;

- одно поле соответствует одному показателю;

- наименования и другие сведения заполняются прописными печатными буквами.

Недопустимо пропускать поля и делать пробелы. В оставшиеся пустые ячейки ставятся прочерки по всей длине поля. В этом плане декларация по налогу на прибыль требует от составителя внимательности и знания правил заполнения.

Правила заполнения декларации по налогу на прибыль

Так как декларация по налогу на прибыль играет важную практическую роль в реализации целей государственного бюджета, Федеральная налоговая служба позаботилась о строгой форме документа. Правила заполнения зафиксированы в приказе ФНС от 2016 года. В Приложении № 2 указан порядок заполнения декларации по налогу на прибыль.

Декларация по налогу на прибыль состоит из следующих обязательных частей:

- лист 01 (титульный);

- раздел 1 (размеры налога, которые выплачиваются в бюджет);

- лист 02 (расчетные операции);

- приложение № 1 (доходы);

- приложение № 2 (расходы).

- ИНН;

- номер корректировки;

- название организации;

- отчетный период;

- код ОКВЭД;

- код постановки организации на учет.

Номер корректировки означает очередность декларации по налогу на прибыль. Если документ подается в обычном порядке (в конце каждого периода), то ставится надпись «0». Если плательщик вынужден исправить недостатки сданного ранее акта, то ставится надпись «1» (первое уточнение) и далее по порядку.

Название организации пишется в полном виде, как это указано в учредительных документах.

ОКВЭД — код экономической деятельности организации. Он содержится в выписке из ЕГРЮЛ.

Составитель должен подтвердить достоверность сведений, которые он внес в налоговый акт. Для этого на титульной странице выделен специальный блок, где указывается полное наименование организации и ФИО представителя.

После титульной страницы идет Раздел 1, который включает сведения о сумме налога на прибыль. Также указываются ИНН, КПП и код ОКТМО.

Если организация вносила авансовые выплаты, то итоговая сумма налога уменьшается на размер авансов. К примеру, организация ранее внесла налог на прибыль суммой 4 тысячи рублей. При этом в конце отчетного периода оказалось, что необходимо заплатить 10 тысяч рублей. В таком случае в документе указывается 6 тысяч рублей.

Лист 02 и его Приложения – конкретные расчеты, которые включают информацию о доходах и расходах предприятия. После расчетных операций отражается итоговая прибыль и сумма исчисленного налога.

Листы 03-09 не всегда нужны. Они заполняются в зависимости от статуса субъекта и характера его деятельности:

- 03 – организации, которые получают доход от финансовых операций с ценными бумагами;

- 04 – организации, которые платят иную налоговую ставку;

- 05 – предприятия, финансовая деятельность которых учитывается в особом порядке;

- 06 – частные пенсионные фонды;

- 07 – благотворительные организации;

- 08 – предприятие, которое осуществило самостоятельную корректировку отчетного акта;

- 09 – контролируемые иностранные компании.

В Порядке, который утвержден ФНС в 2016 году, есть приложения, которые конкретизируют отдельные обозначения налоговой декларации. При заполнении отчетного документа по налогу на прибыль рекомендуется обратиться к профессиональному юристу.

Что будет, если не заполнять декларацию?

Налоговый Кодекс устанавливает конкретные санкции в отношении тех лиц, которые проигнорировали требование о составлении декларации по налогу на прибыль. В ст. 119 НК РФ указано, что лицо, которое не заполнило отчет, карается штрафом в размере 5% от налогооблагаемой суммы.

Если предприятие и дальше продолжит игнорировать прямые требования закона, то санкция может вырасти до 30%. Несвоевременная уплата налога на прибыль карается еще жестче — в размере 20% дохода или 40%, если будет доказана умышленная неуплата.

Важно не только вовремя подать декларацию по налогу на прибыль, но и правильно ее заполнить. Самостоятельное оформление потребует от руководителя предприятия предварительной подготовки и знания установленных правил. В целях экономии времени имеет смысл заручиться поддержкой специалиста.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com