Календарь бухгалтера 2023 — УСН поможет сориентироваться в определении крайних сроков сдачи отчетности и осуществления платежей во все необходимые инстанции. Он увяжет их с периодами сдачи отчетности, видами отчетов, которые нужно подготовить, видами оплачиваемых налогов и взносов, и в итоге поможет бухгалтеру эффективно организовать свою работу.

- Состав официального календаря бухгалтера

- Что и когда сдавать и платить в новый Социальный фонд на УСН

- Что и когда сдавать и платить в ФНС на УСН

- Календарь бухгалтера 2023 для ИП и организаций на УСН

- Итоги

Состав официального календаря бухгалтера

Официальным календарем могут пользоваться бухгалтеры всех организаций, в том числе ведущие учет на УСН.

Календарь, представленный в справочно-правовых системах, как правило, состоит из 4 частей:

- Календарь по установленным датам , которые одинаковы для всех. Выглядит он как обычный календарь с датами, помеченными гиперссылками. По ним можно пройти и посмотреть, какой вид отчетности или платежа приходится на эту дату и какого плательщика он касается.

- Календарь по неустановленным датам . Эти даты относятся к каким-либо определенным событиям. Здесь приведен список всех официальных нормативных актов, в которых можно уточнить вопросы, касающиеся сдачи отчетности и оплаты. Но если речь идет об УСН, такой календарь не подходит.

- Группировка дат по событиям . Этот табличный список может быть очень полезен, если перед глазами есть перечень налогов, которые нужно платить или по которым должен отчитываться налогоплательщик. Здесь перечислены все события и приведены даты. Упрощенная система налогообложения выделена отдельной строкой.

- Правила переноса сроков . Содержит список всех постановлений, касающихся этих правил.

В целом ориентироваться в календаре бухгалтера достаточно просто. Однако если речь идет только об УСН, то нужно внимательно следить за тем, какие даты относятся исключительно к этому режиму. Многие его даты легко запомнить, потому что варианты сроков для УСН не отличаются разнообразием. Для них, как и для всех сроков, касающихся сдачи отчетности и уплаты налогов, действует правило переноса даты, попадающей на выходной день, на ближайший следующий рабочий день.

Декларация по УСН (объект: доходы). Курс «Бухучет с Еленой Поздняковой». Открытый урок, 2 часть из 6

Обратите внимание, что в календаре не приведены сведения о сроках уплаты:

- НДФЛ, подчиняющихся своим особым правилам;

- региональных налогов и сборов, сроки которых устанавливаются законами субъектов РФ и могут существенно различаться.

Вариант официального календаря бухгалтера на 2023 год представлен в нашем сервисе «Календарь бухгалтера».

Если не сдать отчеты в ИФНС или Фонды своевременно, будут наложены санкции как на фирму, так и на должностных лиц. Об ответственности за просрочку сдачи деклараций и расчетов узнайте в Готовом решении КонсультантПлюс, получив пробный доступ бесплатно.

Декларация УСН доходы с 2023 года в 1С Бухгалтерия 8

Что и когда сдавать и платить в новый Социальный фонд на УСН

С 2023 года ПФР и ФСС объединены в один Социальный фонд России (СФР). Соответственно, объединили и отчетность, ранее представлявшуюся в два фонда. Теперь это форма ЕФС-1, которая совмещает в себе прежние отчеты:

Периодичность и сроки сдачи данной формы зависят от того, какие именно сведения представляются. Подробнее см. здесь. Впервые подать её нужно за отчетные периоды 2023 года.Так, если в январе будут приемы или увольнения работников, уже в январе надо подать ЕФС-1 с разделом 1.1.

В то же время отчетность по итогу 2022 года представяется по прежним правилам, то есть:

- сдаются СЗВ-М и СЗВ-ТД (о переводе на другую постоянную работу, переименовании организации или подаче заявления о выборе формы трудовой книжки) за декабрь 2022 г. — до 16.01.2023;

- 4-ФСС за 4 квартал 2022 г. — до 20.01.2023 на бумаге и до 25.01.2023 в электронном виде по ТКС;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — до 01.03.2023.

О том, как и в какие сроки нужно платить налоги и отчитываться за 2022 год в 2023 году, мы рассказали в этом материале.

Необходимость ежегодного подтверждения вида деятельности, осуществляемого страхователем, сохраняется в 2023 году и далее. Документы для этого, составленные по данным прошедшего года, нужно сдать в ФСС не позднее 15 апреля следующего за ним года, в 2023 году до 17.04 из-за выходного.

В новый фонд уплачиваются взносы на травматизм. Сроки уплаты прежние — до 15 числа.

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления в 2023 году новые, но как и прежде отличаются для фирм и ИП:

- организации декларацию сдают раньше — не позднее 25 марта года, наступающего после отчетного, с учетом выходного срок для декларации за 2022 год 27.03.2023;

- предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 25 апреля (в 2023 году это рабочий день, без переносов).

Платят УСН-налог в 2023 году посредством ЕНП:

- ежеквартально (авансовые платежи) в срок не позднее 28 числа месяца, наступающего по окончании очередного квартала;

- по итогам года до 28 марта — организации, до 28 апреля — ИП. В 2023 году это рабочие дни.

Если у организации есть основания для начисления и уплаты земельного, транспортного или налога на имущество от кадастровой стоимости, то она осуществляет платежи в законодательно установленные для этого сроки (эти налоги не декларируются). Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС (с 2023 года в новые сроки):

- ежемесячные сведения персонифицированного учета — до 25 числа следующего месяца;

- ежеквартальный сводный отчет по страховым взносам — до 25 числа месяца, наступающего после отчетного квартала;

- уведомления об НДФЛ — каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего, не позднее 25 января — о налоге, удержанном с 1 по 22 января, не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря;

- уведомления о других уплачиваемых налогах, в т. ч. авансах по УСН, о страховых взносах, уплачиваемых в ФНС, — до 25 числа месяца уплаты;

- отчет по форме 6-НДФЛ: квартальный — до 25 числа месяца, наступающего после отчетного квартала, годовой — до 25 февраля следующего года.

ВАЖНО! В 2023 году можно уплачивать налоги без подачи уведомлений при определенных условиях.

Уплата страховых взносов в ФНС в 2023 году производится по единому тарифу с единой базы и в новый срок — не позднее 28 числа каждого месяца. Новый срок уплаты действует уже со взносов за декабрь-2022.

Все подробности о новых сроках уплаты налогов с 2023 года мы изложили здесь.

Календарь бухгалтера 2023 для ИП и организаций на УСН

ВАЖНО! Сроки в таблице приводятся без учета предоставленных упрощенцам отсрочек по налогу и страховым взносам. Также не указаны сроки сдачи ЕФС-1 с разделом о кадровых мероприятиях (зависят от наличия кадровых мероприятий).

Месяц

Принимающая инстанция

Отчеты и платежи

Крайний срок сдачи (оплаты)

Отчеты СЗВ-М и СЗВ-ТД за декабрь 2022 года

16.01.2023 (перенос с воскресенья 15.01.2023)

Оплата взносов на травматизм за декабрь 2022 года

16.01.2023 (перенос с воскресенья 15.01.2023)

Отчет 4-ФСС за 2022 год на бумаге

Отчет 4-ФСС за 2022 год электронно

Уведомление о НДФЛ, удержанном с 1 по 22 января

Единый расчет по страховым взносам за 2022 год

Оплата страховых взносов за декабрь 2022 года

30.01.2023 (перенос с субботы 28.01.2023)

Уплата НДФЛ, удержанного с выплат с 1 по 22 января

Оплата взносов на травматизм за январь 2023 года

6-НДФЛ за 2022 год, включая сведения о доходах физлиц

27.02.2023 (перенос с субботы 25.02.2023)

Персонифицированные сведения о физлицах за январь

27.02.2023 (перенос с субботы 25.02.2023)

Отчеты СЗВ-СТАЖ и ОДВ-1 за 2022 год

Оплата взносов на травматизм за февраль 2023 года

Декларация по УСН для организаций

27.03.2023 (перенос с субботы 25.03.2023)

Уведомления о взносах за февраль и НДФЛ, удержанном с 23 февраля по 22 марта

27.03.2023 (перенос с субботы 25.03.2023)

Уплата организациями налога по УСН за 2022 год

Оплата страховых взносов за февраль 2023 года

Уплата НДФЛ, удержанного с выплат с 23 февраля по 22 марта

Бухотчетность за 2022 год для юрлиц

Оплата взносов на травматизм за март 2023 года

17.04.2023 (перенос с субботы 15.04.2023)

Подтверждение вида осуществляемой деятельности

17.04.2023 (перенос с субботы 15.04.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 1 квартал 2023

Единый расчет по страховым взносам за 1 квартал 2023 года

6-НДФЛ за 1 квартал 2023 года

Персонифицированные сведения о физлицах за март

Уведомление о НДФЛ, удержанном с 23 марта по 22 апреля

Уведомления о налоге на имущество, транспортном и земельном налогах за 1 квартал 2023

Уведомление об авансовом платеже по УСН за 1 квартал 2023

Декларация по УСН для ИП

Уплата ИП налога по УСН за 2022 год

Уплата земельного, транспортного налогов, налога на имущество за 1 квартал 2023

Оплата взносов на травматизм за апрель 2023 года

Персонифицированные сведения о физлицах за апрель

Уведомления о взносах за апрель и НДФЛ, удержанном с 23 апреля по 22 мая

Оплата страховых взносов за апрель 2023 года

29.05.2023 (перенос с воскресенья 28.05.2023)

Уплата НДФЛ, удержанного с выплат с 23 апреля по 22 мая

29.05.2023 (перенос с воскресенья 28.05.2023)

Оплата взносов на травматизм за май 2023 года

Персонифицированные сведения о физлицах за май

26.06.2023 (перенос с воскресенья 25.06.2023)

Уведомления о взносах за май и НДФЛ, удержанном с 23 мая по 22 июня

26.06.2023 (перенос с воскресенья 25.06.2023)

Оплата страховых взносов за май 2023 года

Уплата НДФЛ, удержанного с выплат с 23 мая по 22 июня

Оплата взносов на травматизм за июнь 2023 года

17.07.2023 (перенос с субботы 15.07.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 2 квартал 2023

Единый расчет по страховым взносам за 2 квартал 2023 года

6-НДФЛ за 2 квартал 2023 года

Персонифицированные сведения о физлицах за июнь

Уведомление о НДФЛ, удержанном с 23 июня по 22 июля

Уведомления о налоге на имущество, транспортном и земельном налогах за 2 квартал 2023

Уведомление об авансовом платеже по УСН за 2 квартал 2023

Уплата земельного, транспортного налогов, налога на имущество за 2 квартал 2023

Оплата взносов на травматизм за июль 2023 года

Персонифицированные сведения о физлицах за июль

Уведомления о взносах за июль и НДФЛ, удержанном с 23 июля по 22 августа

Оплата страховых взносов за июль 2023 года

Уплата НДФЛ, удержанного с выплат с 23 июля по 22 августа

Оплата взносов на травматизм за август 2023 года

Персонифицированные сведения о физлицах за август

Уведомления о взносах за август и НДФЛ, удержанном с 23 августа по 22 сентября

Оплата страховых взносов за август 2023 года

Уплата НДФЛ, удержанного с выплат с 23 августа по 22 сентября

Оплата взносов на травматизм за сентябрь 2023 года

16.10.2023 (перенос с воскресенья 15.10.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 3 квартал 2023

Единый расчет по страховым взносам за 3 квартал 2023 года

6-НДФЛ за 3 квартал 2023 года

Персонифицированные сведения о физлицах за сентябрь

Уведомление о НДФЛ, удержанном с 23 сентября по 22 октября

Уведомление о налоге на имущество, транспортном и земельном налогах за 3 квартал 2023

Уведомление об авансовом платеже по УСН за 3 квартал 2023

Уплата земельного, транспортного налогов, налога на имущество за 3 квартал 2023

Уплата НДФЛ, удержанного с выплат с 23 сентября по 22 октября

Оплата взносов на травматизм за октябрь 2023 года

Персонифицированные сведения о физлицах за октябрь

27.11.2023 (перенос с субботы 25.11.2023)

Уведомления о взносах за октябрь и НДФЛ, удержанном с 23 октября по 22 ноября

27.11.2023 (перенос с субботы 25.11.2023)

Оплата страховых взносов за октябрь 2023 года

НДФЛ, удержанный с выплат с 23 октября по 22 ноября

Оплата взносов на травматизм за ноябрь 2023 года

Оплата имущественных налогов за 2022 год ИП

Персонифицированные сведения о физлицах за ноябрь

Уведомления о взносах за ноябрь и НДФЛ, удержанном с 23 ноября по 29 декабря

Оплата страховых взносов за ноябрь 2023 года

Уплата НДФЛ, удержанного с выплат с 23 ноября по 22 декабря

Уведомление об НДФЛ, удержанном с выплат с 23 по 31 декабря

Уплата НДФЛ, удержанного с выплат с 23 по 31 декабря

Итоги

В 2023 году почти все сроки сдачи отчетности и уплаты налогов изменились. Налогоплательщики, применяющие режим УСН, для определения сроков подачи необходимой отчетности и осуществления платежей могут пользоваться общим официальным календарем бухгалтера. Однако значимыми для него являются только определенные даты этого календаря, зависящие от того, кем является налогоплательщик (юрлицом или ИП), и от наличия у ИП наемных работников.

Источник: nalog-nalog.ru

Декларация по УСН за 2022 год: по какой форме и в какие сроки нужно отчитаться организациям и ИП

Организации и ИП, применяющие УСН, должны представить налоговую декларацию за прошедший год. При этом с начала 2023 года форма налоговой декларации и сроки ее сдачи изменились. Рассказываем, как правильно представить налоговую декларацию по УСН за 2022 год.

По какой форме сдавать декларацию по УСН за 2022 год

Новая редакция формы декларации вступает в силу с 3 апреля 2023 года. При этом исполнение обязанности налогоплательщиков по представлению налоговой декларации по УСН за 2022 год может осуществляться как до наступления указанной даты, так и уже после вступления в силу обновленной формы декларации. Соответственно, форма представления декларации будет зависеть от момента ее представления в налоговую инспекцию.

Что касается ИП на УСН, то используемая ими форма декларации также зависит от момента ее сдачи. Если ИП представляет декларацию по УСН за 2022 год до 3 апреля 2023 год, то он должен применять старую форму декларации. Если же предприниматели планируют отчитываться за прошедший год уже после 3 апреля 2023 год, то они вправе будут самостоятельно выбирать, по какой именно форме им отчитываться – по старой или же по обновленной.

В какие сроки сдавать декларацию по УСН за 2022 год

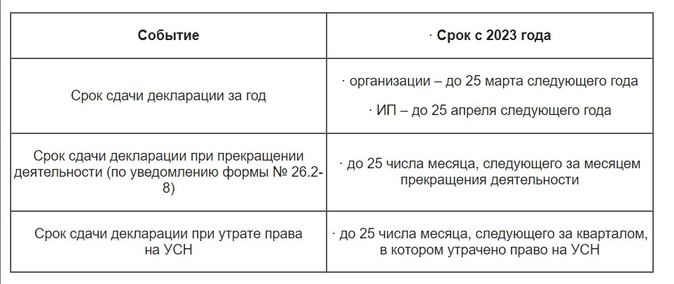

Начиная с 2023 года для плательщиков единого налога по УСН были изменены сроки представления налоговых деклараций. Изменения обусловлены переходом на уплату налогов путем внесения ЕНП и введением единого срока сдачи налоговой отчетности. Таким сроком для всех без исключения компаний теперь является 25-е число месяца, следующего за налоговым (отчетным периодом). В отношении налоговых деклараций по УСН с начала 2023 года действуют следующие сроки их представления в налоговую инспекцию (п. 1 ст. 346.23 НК РФ):

- для организаций −не позднее 25 марта года, следующего за истекшим налоговым периодом;

- для индивидуальных предпринимателей − не позднее 25 апреля года, следующего за истекшим налоговым периодом (годом).

Если последний день срока подачи налоговой декларации по УСН за 2022 год приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В 2023 году 25 марта приходится на субботу, выходной нерабочий день. По этой причине крайний срок сдачи декларации для организаций на УСН переносится на более позднюю дату – они вправе представить налоговую декларацию за 2022 год 27 марта 2023 года. В свою очередь 25 апреля в 2023 году выпадает на вторник, обычный рабочий день, и для ИП на УСН крайний срок сдачи отчетности не переносится. Таким образом, с учетом переноса сроков организации должны представить налоговые декларации по УСН за 2022 год не позднее 27 марта, а ИП – не позднее 25 апреля 2023 года.

Как заполнить декларацию по УСН за 2022 год

- титульный лист;

- раздел 1.1 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения»;

- раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения» − заполняют только плательщики торгового сбора;

- раздел 3 «Отчет о целевом использовании имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования», если компания получает целевое финансирование (раздел нужно заполнять даже при получении целевого финансирования, не учитываемого при расчете налогооблагаемой базы).

При объекте налогообложения «доходы, уменьшенные на величину расходов» заполнению подлежат:

- титульный лист;

- раздел 1.2 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения − доходы, уменьшенные на величину расходов)»;

- раздел 3 «Отчет о целевом использовании имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования», если компания получает целевое финансирование.

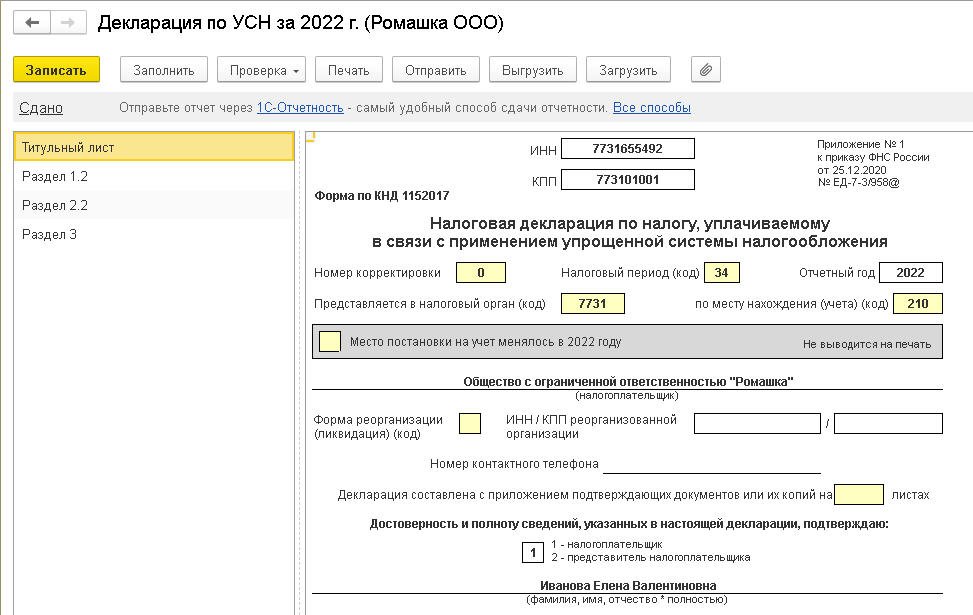

В поле «Номер корректировки» титульного листа декларации нужно поставить «0—» (если это первичная декларация), а в поле «Налоговый период (код)» − код «34». В строке 102 нужно указать один из двух признаков налогоплательщика: код «1» − для организаций и ИП с сотрудниками или код «2» − исключительно для ИП без работников.

Все значения стоимостных показателей указывают в полных рублях. Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель, за исключением даты и налоговой ставки.

Все доходы и расходы, отражаемые в декларации, должны отражаться нарастающим итогом (за 3 месяца, 6 месяцев, 9 месяцев, за год). В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк.

Как сдать налоговую декларацию по УСН за 2022 год

Налоговую декларацию по УСН за 2022 год необходимо представить в налоговый орган по месту нахождения организации или месту жительства ИП. Направить декларацию можно одним из следующих способов (п. 4 ст. 80 НК РФ):

- непосредственно в налоговую инспекцию лично или через представителя;

- в виде почтового отправления с описью вложения;

- в электронной форме по телекоммуникационным каналам связи;

- в электронной форме через личный кабинет налогоплательщика на официальном сайте ФНС.

Форма представления декларации зависит от численности работников организации (ИП). В электронной форме обязаны отчитываться налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек. Если в компании в 2022 году работало 100 человек или меньше, то такая компания вправе отчитаться как в электронной форме, так и на распечатанном бланке (п. 3 ст. 80 НК РФ).

Непредставление декларации по УСН за 2022 год, равно как и нарушение срока ее представления, повлечет наложение на компанию штрафа по п. 1 ст. 119 НК РФ. Штраф составляет 5% от неуплаченной суммы единого налога по УСН, подлежащей уплате на основании декларации. Штраф назначают за каждый полный или неполный месяц просрочки. Минимальный штраф равен 1 000 рублей (если компания не имеет налоговой задолженности), а максимальный − 30% от неуплаченной суммы налога (если сдача декларации просрочена на 6 месяцев).

Источник: buh.ru

УСН в 2023 году: обзор изменений

С 2023 года изменений по УСН очень много. Поменяли лимиты, изменили сроки сдачи декларации и ее форму, сроки уплаты налога, ввели уведомления, изменили порядок уменьшения налога по УСН на взносы ИП, ввели запрет на УСН для ювелиров.

Обо всех этих изменениях по упрощенке с 2023 года читайте в нашей статье.

Лимиты

С 2023 года действуют новые лимиты по доходам для УСН. Их проиндексировали на коэффициент-дефлятор 1,257.

- 188,55 млн рублей – для стандартных ставок УСН;

- 251,4 млн рублей – для повышенных ставок УСН;

- 141,41 млн рублей – для права перехода на УСН.

Обратите внимание, что для подсчета лимита дохода при УСН учитывают как реализацию, так и внереализационные доходы.

Обо всех изменениях по УСН в 2023 году рассказали эксперты по спецрежиму в обновленном курсе «Клерка». Записывайтесь — узнаете все, что нужно для работы в 2023 году. Записаться на курс

Срок сдачи декларации по УСН

С 2023 года срок сдачи отчетов единый – 25 число. Это связано с введением ЕНП. Поэтому для деклараций по УСН срок тоже изменился.

Причем новые даты действуют уже со сдачи отчетности за 2022 год.

Смотрите в таблице новый срок сдачи декларации в разных ситуациях.

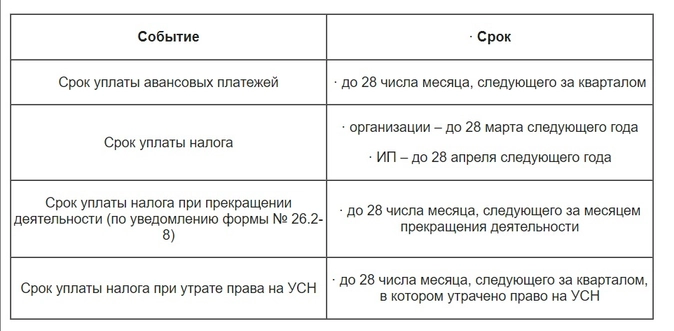

Срок уплаты налога

С 2023 года действует единый срок уплаты налогов – 28 число.

Смотрите в нашей таблице новые сроки уплаты.

Форма декларации по УСН

Утвердили новую форму декларации по УСН.

Ее надо применять с отчета за 2023 год.

Изменения связаны с новыми сроками из-за ЕНП.

Так, в разделах 1.1 (для УСН «доходы») и 1.2 (для УСН «доходы минус расходы») поменяли строки: 020, 040, 050, 070, 080, а также сноску к строкам 100, 110, 120.

В этих строках прописали новые сроки уплаты / уменьшения авансов и годового, в том числе минимального, налога – 28 число.

Но за 2022 год надо сдавать декларацию по старой форме.

Напомним, такие ставки применяют, если лимиты по доходам или численности для обычных ставок превышены. В этом случае происходит не переход на общий режим, а повышение ставки.

Сальдо ЕНС на 01.01.2023

Все авансовые платежи по УСН, которые компании и ИП заплатили в 2022 году, не вошли в сальдо на ЕНС.

Многие были удивлены такой пропажей своих денег. Но они не пропали. Эти платежи налоговики зарезервировали до наступления срока их уплаты.

Как только вы сдадите декларацию, все встанет на свои места. Переплата, если она была, вернется на ЕНС.

Также обратная корректировка будет, если вы не сдадите декларацию в течение 10 дней после истечения срока ее сдачи.

Тогда все зарезервированные суммы отправятся в сальдо ЕНС.

Разъяснение дает Минфин в письме от 29.12.2022 № 03-02-07/129955.

Уплата налога на ЕНП + уведомления на УСН

В 2023 году все налоги надо платить на ЕНП (КБК 18201061201010000510) до 28 числа.

Правила заполнения платежных поручений изменились.

Статус плательщика – 01 и для юрлиц, и для ИП.

В полях ОКТМО, период и т. д. надо ставить 0.

Не обязательно платить всю сумму налога строго 28 числа. Можно платить частями, хоть каждый день, как вам удобно. Главное, чтобы к моменту начсиления аванса нужная сумма была на ЕНС.

До 25 числа сдавать уведомление, чтобы налоговики по нему начислили авансы. На годовой налог уведомление не нужно, потому что срок сдачи декларации и срок уплаты налога совпадают.

Смотрите в таблице, когда в 2023 году надо платить налог по УСН и сдавать уведомления.

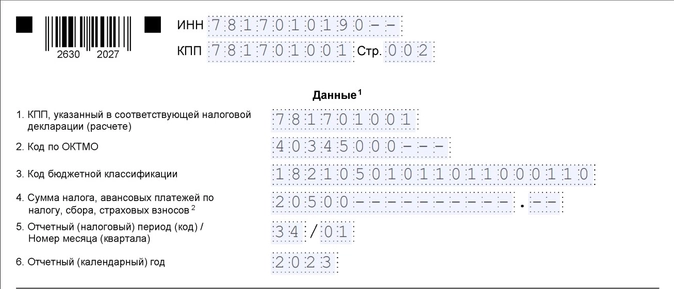

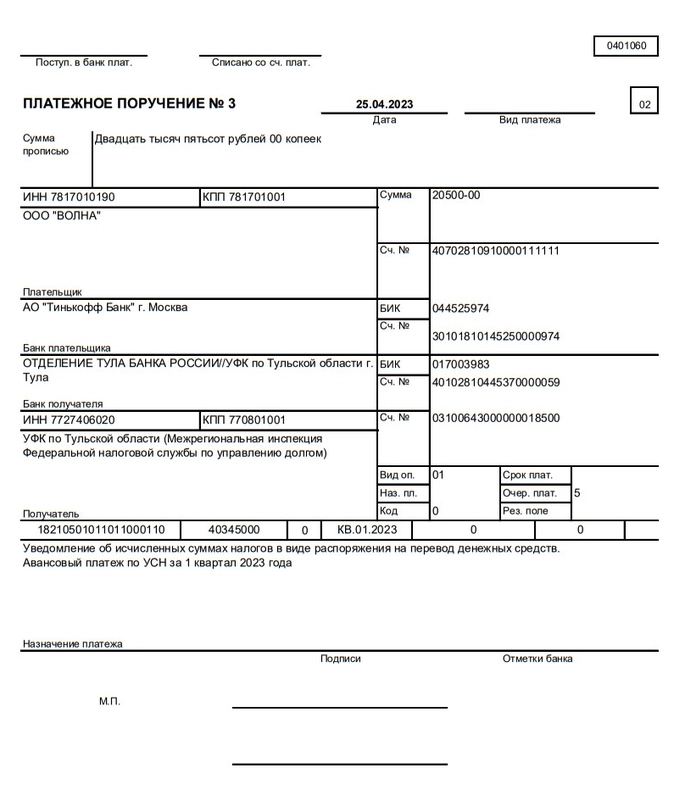

Вот образец уведомления на аванс по УСН с объектом «доходы» за 1 квартал 2023 года:

Нулевое уведомление не сдают. Если, например, у ИП без наемных работников налог уменьшен вплоть до нуля фиксированными взносами, сдавать уведомление на аванс по УСН ему не надо.

Уплата налога на КБК УСН без уведомлений

В 2023 году разрешено вместо уведомлений использовать платежные поручения, которые составлены по особым правилам.

В них надо указывать не КБК ЕНП, а КБК конкретного налога:

- 18210501011011000110 – для УСН «доходы»;

- 18210501021011000110 – для УСН «доходы минус расходы».

Кроме того, в платежке надо указать ОКТМО и код периода.

Коды периодов такие:

- КВ.01.2023 – аванс за 1 квартал 2023 года;

- КВ.02.2023 – аванс за полугодие 2023 года;

- КВ.03.2023 – аванс за 9 месяцев 2023 года;

- ГД.00.2023 – налог за 2023 год.

Статус плательщика – 02 и для юрлиц, и для ИП.

Так как данная платежка одновременно является уведомлением, ее надо отправить до 25 числа, а не до 28.

Если платить налог такими платежками со статусом 02, уведомление не нужно.

Как вообще работать с ЕНП на УСН? Приходите к экспертам на курс «Главный бухгалтер на УСН». Расскажем про все новшества 2023 года, научим работать без штрафов.

Вот образец платежки-уведомления на аванс по УСН «доходы» за 1 квартал 2023 года:

Если вы уплатили налог по УСН платежкой-уведомлением со статусом 02, но потом выяснилось, что переплатили, то у вас есть два варианта:

1) ничего не делать и воспользоваться переплатой после сдачи декларации;

2) подать уведомление с правильной суммой.

Но имейте в виду, что сдача уведомления лишит вас права на применение платежек-уведомлений. Их можно использовать в 2023 году, только если вы ни разу по этому налогу не сдавали уведомление.

Уменьшение налога на взносы на УСН

Значительно изменился порядок уменьшения налога по УСН «Доходы» на уплаченные фиксированные взносы ИП.

В отличие от страховых взносов, которые платят за работников, по фиксированным взносам не предусмотрены уведомления, потому что система уплаты по ним – не авансовая.

Срок уплаты фиксированных взносов за 2023 год такие:

- 9 января 2024 года (с учетом переноса с 31 декабря 2023 года);

- 1 июля 2024 года (для взносов 1% свыше 300 тыс. рублей).

Если платить эти взносы заранее в составе ЕНП, то ИП нечем будет доказать, что они уплачены и, соответственно, уменьшить на них налог в периоде уплаты будет нельзя.

Минфин и ФНС предложили несколько вариантов уменьшения налога на фиксированные взносы.

Вариант № 1

Можно платить фиксированные взносы на КБК ЕНП (18201061201010000510), не уменьшать налог в 2023 году, а уменьшить налог за 2024 год, когда наступит срок уплаты взносов – в 1 квартале и 3 квартале 2024 года.

Вариант № 2

Можно уплатить фиксированные взносы в составе ЕНП (на КБК 18201061201010000510) и потом подать заявление на зачет ЕНП в счет уплаты взносов.

Заявление может быть только электронным, для него нужна КЭП. Подать его надо до конца квартала, чтобы ежеквартально уменьшать налог.

При этом сальдо на ЕНС всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. То есть, нельзя допускать долгов ни по каким налогам. Если будет долг, взносы уйдут на погашение долга и заявление не поможет. И тогда уменьшить налог не получится.

Вариант № 3

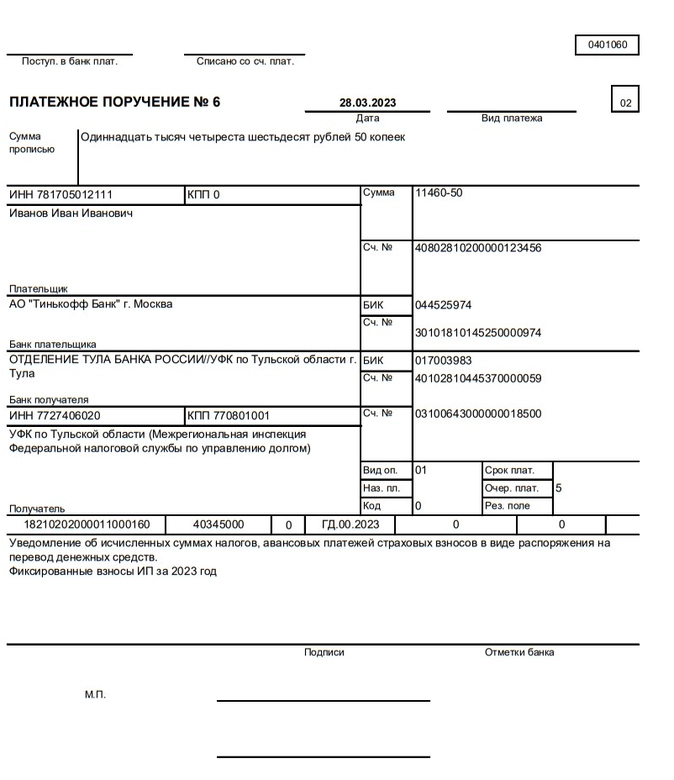

Можно платить фиксированные взносы сразу на КБК взносов платежкой со статусом 02, ОКТМО и периодом (ГД.00.2023).

КБК фиксированных взносов в 2023 году такие:

- 18210202000011000160 – взносы в совокупном фиксированном размере (ОПС + ОМС);

- 18210203000011000160 – взносы 1% с дохода выше 300 тыс. рублей.

Вот образец платежки на фиксированные взносы:

При этом сальдо на ЕНС тоже всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. Долгов быть не должно. Если будет долг, взносы уйдут на погашение долга и платежка с КБК не поможет.

То есть, теперь в любом случае для уменьшения квартальных авансов по УСН на фиксированные взносы надо всегда поддерживать сальдо на ЕНС в сумме, достаточной и для взносов, и для начисленных авансов по УСН, и для прочих налогов (в том числе, личных за авто или квартиру).

Запрет на УСН

С 2023 году отменили право на применение УСН для ювелирного бизнеса.

Можно применять УСН только тем, кто ремонтирует ювелирку, производит или продает бижутерию. Об этом сообщает Минфин в письме от 26.12.2022 № 03-11-10/127504.

Изготавливать или продавать изделия из золота и прочих драгоценных металлов и драгоценных камней можно только на ОСНО.

Если ювелиры до 15.01.2023 не сдали форму 26.2-3 об отказе от УСН, им надо сдать сообщение по форме № 26.2-2 об утрате права на УСН. Срок его сдачи – 15 апреля 2023 года.

Какие поправки по УСН еще планировали

С 2023 года в НК РФ хотели внести еще ряд поправок по УСН. Но пока законопроект, разработанный Минфином, не внесен в Госдуму.

Книга доходов и расходов по УСН

Сейчас в НК РФ сказано, что книгу доходов и расходов по УСН утверждает Минфин. Действующая сейчас книга утверждена приказом от 22.10.2012 № 135н.

Поправками запланировано, что утверждать эту книгу будет ФНС.

Таким образом, если эти поправки будут приняты, выйдет приказ ФНС с новой книгой по УСН.

Отмена запрета

Если ювелирам запретили применять УСН, то инвестиционным советникам, напротив, хотя дать право на упрощенку.

Инвестиционные советники – это профессиональные участники рынка ценных бумаг, которые дают консультации частным инвесторами.

- УСН

- декларация по УСН

- уменьшение налога на взносы в ПФ

- уведомление по ЕНП

Источник: www.klerk.ru