Информационной базой для расчета данных показателей служит бухгалтерская отчетность, состоящая из бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств, приложения к бухгалтерскому балансу и отчету о прибылях и убытках.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

В настоящее время отчетность составляется на основе данных бухгалтерского учета по установленным формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н (в ред. От 06.04.2015).

В общем случае годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) включает:

– отчет о прибылях и убытках (отчет о финансовых результатах);

– отчет об изменениях капитала;

– отчет о движении денежных средств;

– иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

– аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту или если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности.

Информационная база для финансового анализа

Основными требованиями, которым должна удовлетворять бухгалтерская отчетность, являются[5]:

1. Достоверность. Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Информация о финансовом положении формируется главным образом в виде Бухгалтерского баланса, информация о финансовых результатах деятельности организации – в виде Отчета о прибылях и убытках, информация об изменениях в финансовом положении организации – в виде Отчета о движении денежных средств.

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

2. Полезность. Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Абакаева Финансовая отчетность организации, как информационная база финансового анализа

Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью.

3. Полнота. Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.

4. Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

5. Нейтральность. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

6. Последовательность. Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и Пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

При условии соблюдения всех требований, предъявляемых к бухгалтерской отчетности, она имеет достаточно широкие аналитические возможности.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АО «АГЕНТСТВО ИНВЕСТИЦИОННОГО РАЗВИТИЯ НОВОСИБИРСКОЙ ОБЛАСТИ»

Краткая характеристика организации

Первый этап оценки финансового состояния организации – это сбор данных о деятельности организации. Огромный объем информации о деятельности организации можно получить с ее официального сайта.

АО «Агентство инвестиционного развития Новосибирской области» (далее АО «АИР») – региональный оператор приоритетных инвестиционных проектов Правительства Новосибирской области. Деятельность АО «АИР» как регионального института развития, направлена на обеспечение высокого темпа социально-экономического развития области, государственно-частного партнерства, привлечение в экономику области инвестиций и технологий.

Общая информация об АО «АИР» представлена в табл. №3

Таблица №3 – Общая информация об АО «Агентство инвестиционного развития Новосибирской области»

| Полное фирменное наименование | Акционерное общество «Агентство инвестиционного развития Новосибирской области» |

| Сокращенное фирменное наименование | АО «АИР» |

| Правовая форма | Акционерное общество |

| ИНН, КПП, ОГРН | 5433158910, 540701001, 1055475009820 |

| Субъект РФ | Новосибирская область |

| Место нахождения | 630007, Новосибирская область, г. Новосибирск, ул. Советская, дом 5. |

| Почтовый адрес | 630007, Новосибирская область, г. Новосибирск, ул. Советская, дом 5. |

Общее собрание акционеров – высший орган управления Общества.

Совет директоров – осуществляет общее руководство деятельностью Общества за исключением вопросов, отнесенных к компетенции Общего собрания акционеров Общества.

Размер уставного капитала организации на 31 декабря 2014 года составляет 4 144 801 572 (четыре миллиарда сто сорок четыре миллиона восемьсот одна тысяча пятьсот семьдесят два) рубля 80 копеек.

Акционерным обществом размещено следующее количество акций: 2 050 258 (два миллиона пятьдесят тысяч двести пятьдесят восемь) обыкновенных именных бездокументарных акции, номинальной стоимостью 2 021 (две тысячи двадцать один) рубль 60 копеек.

Все, выпущенные акции полностью оплачены: 2 050 258 (два миллиона пятьдесят тысяч двести пятьдесят восемь) штук.

Основные направления деятельности:

1. Инвестиционная деятельность (создание инвестиционной среды, разработка предложений развития территорий, привлечение инвесторов, финансирование инвестиционных и инфраструктурных проектов за счет собственных или привлеченных средств и последующее управление данными проектами)

2. Консалтинговая деятельность (оказание консультаций, связанных с разработкой и реализацией инвестиционных и инфраструктурных проектов);

3. Участие в разработке и реализации государственных и муниципальных программ, содействующих развитию существующих и созданию новых предприятий в приоритетных для Новосибирской области отраслях экономики.

Положением о специализированной организации по привлечению инвестиций и работе с инвесторами определены следующие функции АО «АИР»:

1) привлечение инвесторов для реализации инвестиционных проектов на территории Новосибирской области;

2) оказание услуг по организационному и правовому консультированию сопровождаемых инвестиционных проектов;

3) маркетинговое и информационное продвижение инвестиционных возможностей и проектов Новосибирской области в Российской Федерации и за ее пределами в рамках своей компетенции (в том числе через организацию и участие в конференциях, выставках, форумах);

4) обеспечение взаимодействия с инвестиционными и венчурными фондами, банками, российскими и иностранными государственными инвестиционными агентствами, специализированными финансовыми организациями, российскими и международными институтами развития с целью использования их потенциала и возможностей по финансированию и поддержке инвестиций на территории Новосибирской области;

5) содействие развитию государственно-частного партнерства в Новосибирской области;

6) участие в разработке государственных и муниципальных программ, направленных на развитие существующих и создание новых предприятий, стратегических документов и программ развития Новосибирской области, проведении маркетинговых исследований;

7) содействие развитию проектов создания индустриальных и технологических парков на территории Новосибирской области;

8) финансирование инвестиционных и инфраструктурных проектов за счет собственных или привлеченных средств в соответствии с утвержденными государственными, ведомственными целевыми программами.

Источник: lektsia.com

Информационная база анализа финансовых результатов предприятия

И.А. Лысов,

экономист

ООО «Ритейл-трейд», Тольятти (Россия)

Н.В. Колачева,

кандидат педагогических наук, доцент кафедры

«Высшая математика и математическое моделирование»

Тольяттинский государственный университет,

Тольятти (Россия)

Вестник НГИЭИ

№1 (44) 2015

Аннотация. Результативность анализа финансового состояния предприятия во многом зависит от организации и совершенства его информационной базы.

Основными источниками информации являются отчетный бухгалтерский баланс, отчеты о прибылях и убытках, об изменениях капитала, о движении денежных средств, приложение к балансу и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. В бухгалтерскую отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Если выявляется недостаточность сведений для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности изменении в финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом состоянии. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Программа Финансовый анализ — ФинЭкАнализ 2023 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Информационная база анализа финансовых результатов предприятия формируется за счет внешних и внутренних источников информации.

К внешним источникам относятся:

- Показатели, характеризующие общеэкономическое развитие страны. Система информационных показателей этой группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке комплексной политики управления прибылью, осуществления инвестиционной деятельности, выявления резервов роста прибыли, ориентируясь на достигнутый уровень среднеотраслевых показателей. К данной группе показателей относятся: национальный доход, чистый доход, среднеотраслевые нормы прибыли, средние нормы банковского процента, ставки налога на прибыль, данные об инфляции, ставка рефинансирования.

- Показатели, характеризующие конъюнктуру рынка. Система показателей данной группы является необходимой для оценки, анализа и принятия решений в области ценовой политики и доходов по операционной деятельности, привлечения капиталов из внешних источников, определения затрат по обслуживанию дополнительно привлекаемого капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений. В состав этих показателей включаются объемы продаж, свободные рыночные ниши, эластичность по цене и доходу, кредитные проценты в зависимости от сумм и сроков предоставления [1, с. 325].

- Показатели, характеризующие деятельность конкурентов и контрагентов. Система информационных показателей этой группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли. К ним относятся цены на сырье, комплектующие, материалы, на продукцию конкурентов, на товары-заменители, рентабельность хозяйственной деятельности конкурентов и контрагентов [2, c. 260].

К внутренним источникам информации относятся:

Показатели финансового учета предприятия. Среди этих показателей можно отметить следующие:

- масса годовой валовой прибыли,

- прибыли от продаж,

- прибыли до налогообложения,

- чистой прибыли.

На основе этих показателей осуществляется обобщенный анализ, прогнозирование и текущее планирование прибыли. Источником данной информации являются данные финансовой отчетности. Преимуществом показателей финансовой отчетности является их унификация, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли. Данная информация обеспечивает высокую степень надежности и регулярности сведений, а также сопоставимость с показателями других предприятий. Недостатком финансовой отчетности является обобщенность информации в целом по предприятию, выражение ее только в стоимостных измерителях.

Бухгалтерская (финансовая) отчетность предприятия включает следующую информацию.

Бухгалтерский баланс предприятия. Он состоит из двух частей: в первой показываются активы предприятия, во второй — его пассивы. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Называется эта сумма валютой баланса.

По каждой строке баланса предприятия заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), во вторую — на конец года (заключительный баланс).

Отчет о финансовых результатах, который представляет собой отчет о доходах, расходах и финансовых результатах деятельности предприятия. Доходы, затраты, прибыли и убытки в отчете о финансовых результатах подразделяются по видам деятельности, функциям (раздел I) и элементам операционных расходов (раздел II).

Отчет о движении капитала. В нем отражаются данные о наличии и движении составляющих капитала:

- уставного (складочного) капитала;

- добавочного;

- резервного;

- фондов накопления и социальной сферы, образуемых в соответствии с учредительными документами и принятой учетной политикой;

- средств целевого финансирования и поступлений и нераспределенной прибыли прошлых лет.

Каждый показатель содержит по четыре графы (с третьей по шестую): «Остаток на начало года» (кредитовое сальдо по соответствующему балансовому счету на начало года), «Поступило в отчетном году» (кредитовый оборот с начала года), «Израсходовано (использовано) в отчетном году» (дебетовый оборот с начала года), «Остаток на конец года».

Отчет о движении денежных средств. Сведения о движении денежных средств представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте по каждому ее виду данные каждого расчета, составленного в иностранной валюте, пересчиты-ваются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности.

Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость, платежеспособность фирмы и другие результаты, необходимые для обоснования многих решений (например, о целесообразности предоставления или продления кредита, о надежности деловых связей).

По данным отчетности определяются потребности финансовых ресурсах, оценивается эффективность структуры капитала, делаются прогнозы финансовых результатов. Решаются и другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельностью [3, 4, 5].

Основной целью финансовой отчётности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании. Отчётность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства. Эта информация нужна широкому кругу пользователей при принятии экономических решений. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают [6, с. 133].

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы (требования) бухгалтерского учета есть некоторые общепринятые базовые соглашения относительно правил признания, измерения и представления фактов хозяйственной жизни, отражаемых в системе учета. Заметим, что термин «общепринятость» в данном случае используется в смысле распространенности декларируемых соглашений в профессии, достигаемой путем введения некоторых регулятивов — законов, стандартов, инструкций, рекомендаций и др. [7, 8, 9].

На мой взгляд, наиболее часто упоминаемыми в бухгалтерской науке являются следующие принципы:

- документирование и регистрация;

- полнота;

- своевременность;

- приоритет содержания перед формой;

- временная определенность фактов хозяйственной жизни;

- соответствие доходов и расходов;

- консерватизм;

- последовательность применения учетной политики;

- объективность;

- раскрытие;

- существенность;

- унифицированность.

Постулаты и принципы имеют исключительно важное значение для понимания логики построения, состава отчетности и содержательного наполнения ее статей. В частности, именно этими категориями определяются необходимость, возможность и целесообразность периодического составления отчетности, ее публичности, обоснования включенных в нее данных первичными документами, использования исторических цен, пространственно-временной сопоставимости и др.

Показатели управленческого учета. Управленческий учет включает не только стоимостные, но и натуральные показатели. Он может быть структурирован в любом разрезе: по центрам ответственности; по видам деятельности; по видам продукции; по видам ресурсов; по регионам деятельности. В процессе построения системы информационного обеспечения анализа и управления прибылью в управленческом учете формируются показатели, отражающие объем деятельности, сумму и состав затрат, сумму и состав получаемых доходов.

Нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия — нормативы численности, нормативы затрат времени, нормативы обслуживания, нормативы удельных расходов сырья и материалов и так далее. Эта система показателей дополняется различными справочно-нормативными показателями, действующими в целом по стране или в отрасли: нормы амортизационных отчислений, нормы отчислений прибыли в резервный фонд, ставки налогов, сроки уплаты налогов и так далее.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную не только на эффективное текущее и оперативное управление формированием и использованием прибыли, но и на принятие стратегических решений [10, с.113].

Законодательной базой определения доходов и расходов предприятия является Налоговый кодекс РФ, содержащий требования к определению доходов и расходов, их классификации, порядку признания и оценке. В настоящее время эффективная организация и ведение бухгалтерского учета невозможны вне взаимосвязи с учетом для целей налогообложения. В сложившейся ситуации одним из направлений совершенствования отечественной теории учета становится изучение различий между бухгалтерским и налоговым учетом.

Положениями главы 25 НК РФ введено понятие налоговых регистров, которые выступают связующим звеном между первичными документами и налоговыми расчетами, с одной стороны, с другой — структурируют бухгалтерскую информацию, что дает значительное количество сведений не только для расчета налогов, но и для различных аналитических процедур.

Информационная база бухгалтерского и налогового учета едина. Отличие состоит в способах и приемах группировки, систематизации, обработки этой информации в соответствии с конкретными целями: достоверным отражением фактов финансово-хозяйственной деятельности организации или корректного исчисления ее налоговых обязательств согласно установленного порядку.

1. Бакадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. М.: Издательство «ПРИОР», 2010. 495 с.

2. Ефимова О.В. Экономика. М.: МГИУ, 2011. 368 с.

3. Никифорова Е.В., Шнайдер О.В. Бухгалтерская финансовая отчетность как основной источник информации инвестиционной привлекательности // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 2 (13). С. 48-50.

4. Никифорова Е.В. Объективно-ориентированный подход к формированию прогнозной финансовой отчётности как основного источника информации об устойчивом развитии экономического субъекта // Азимут научных исследований: экономика и управление. 2014. № 3. С. 64-67.

5. Хачатурова Т.О. Интегрированная отчетность: понятие, история возникновения и развития, применение на современном этапе // Карельский научный журнал. 2014. № 3. С. 103-104.

6. Курилова А.А., Курилов К.Ю. Хеджирование валютных и товарных рисков с использованием опционов предприятиями автомобильной промышленности // Аудит и финансовый анализ. 2011. № 2. С. 132-137.

7. Курилова А.А., Курилов К.Ю. Финансовый механизм управления затратами на основе методики внутреннего аудита // Вестник Волжского университета им. В.Н. Татищева. 2010. № 20.

С. 74-80.

8. Свешникова О.Н., Ельмеева И.Г. Проблемы стандартизации бухгалтерского учета и отчетности российского малого бизнеса // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2014. № 3 (35). С. 124-130.

9. Михайлова Д.В. К вопросу об аналитических возможностях бухгалтерской отчетности // Карельский научный журнал. 2014. № 4. С. 125-127.

10. Курилов К.Ю., Курилова А.А. Формирование системы внутреннего аудита с учетом факторов влияния цикличности // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2012. № 4 (11). С. 111-114.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1fin.ru

Бухгалтерская отчетность как информационная база анализа финансового состояния

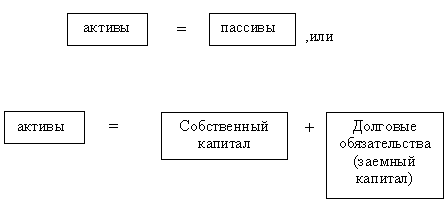

Построение баланса исходит из базисной установки бухгалтерского учета об обязательном равновесии (эквивалентности) между источниками капитала и их размещением, что может быть представлено следующим образом.

Это равенство называют основным уравнением баланса. Правая часть дает ответ на вопрос об источниках финансирования предприятия, а левая, куда направлены капиталы.

Двусторонняя таблица баланса в графическом изображении показывает на левой стороне состояние имущества в последовательности, соответствующей функциональной роли его составляющих, исходя из степени ликвидности и характера участия хозяйственных средств в процессе воспроизводства общественного продукта. Это актив баланса. Актив раскрывает состав имущества, как оно действует, чем представлены его составные части. Источники данного имущества отражены в правой стороне баланса – пассиве. Пассив показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта.

Итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне, активе баланса, по видам, составу и размещению, а в правой, пассиве, по источникам формирования данного имущества.

В активе имущество приведено с учетом степени ликвидности. Наименее ликвидные статьи (» Нематериальные активы», «Основные средства») размещены в начале, а легко реализуемые активы («Касса», «Расчетный счет») – в конце баланса.

В любом случае имущество предприятия – актив (А) должен соответствовать его обязательствам (П) и собственному капиталу (К):

Разложение правой стороны баланса на две составляющие в указанной последовательности имеет глубокий экономический смысл. В случае ликвидации экономического субъекта ввиду несостоятельности (банкротства) действующее законодательство в первую очередь предусматривает удовлетворение обязательств кредиторов (П) в строго установленной очередности. Причем требования кредиторов каждой очереди подлежат удовлетворению, только после полного погашения обязательств перед кредиторами предыдущей очереди. В то же время инвесторы на вложенный капитал (К) получают только ту часть, которая остается после платежей по обязательствам.

Актив баланса включает три раздела, представленные по экономической однородности с точки зрения ликвидности имущества следующими основными группами.

Первый раздел «Внеоборотные активы» содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями.

Второй раздел «Оборотные активы» представляет три блока наиболее ликвидных активов. Это мобильные средства организации, так как в короткое время могут быть обращены в наиболее ликвидную их часть – денежные средства.

Третий раздел «Убытки» показывает сумму потерь, понесенных организацией за отчетный период, как результат неэффективного использования имущества. Здесь представлены две статьи «Непокрытые убытки прошлых лет» и «Непокрытый убыток отчетного года».

Под ликвидностью имущества понимается скорость, с которой оно способно превращаться в денежные средства, статьи пассива должны располагаться последовательно по срокам погашения обязательств.

Собственный капитал отражен в четвертом разделе пассива «Капитал и резервы».

Заемный капитал, исходя из сроков заимствования организацией, содержится в пятом разделе бухгалтерского баланса «Долгосрочные пассивы» и в шестом разделе «Краткосрочные пассивы».

Для каждого вида средств или обязательств в балансе отводится строка, называемая статьей баланса. При любой форме баланса используется общий подход к группировке активов и пассивов, а также обязательно соблюдается определенная последовательность в расположении балансовых статей. Так, имущество организации подразделяется на:

— оборотные (текущие) активы.

К первым относят средства, которые используются в производственной, коммерческой и финансовой деятельности. Организации в течение длительного времени (свыше года): в эту категорию включаются нематериальные активы, основные средства, долгосрочные финансовые вложения. В состав оборотных активов входит имущество, которое потребляется в течение года или нормального производственного цикла, который может превышать этот срок. Оборотные активы требуют постоянного восполнения, к ним относятся товарно-материальные запасы, средства в расчетах с покупателями, краткосрочные финансовые вложения и денежные средства.

Оценка долговых обязательств организации в балансе соответствует суммам, указанным в договорах. Следует отметить, что банки и иные займодавцы ссужают предприятию средства на возмездной основе, что предполагает не только погашение первоначальной суммы долга, но и плату вознаграждения кредитору за использование его ресурсов.

В настоящее время требуется показывать в балансе задолженность по полученным займам и кредитам с учетом причитающихся к уплате на конец отчетного периода процентов. В разделе краткосрочных пассивов имеется также регулирующая статья «Доходы будущих периодов», в которую включаются средства, полученные в отчетном году за работы и услуги, которые будут произведены в будущем. Отчет о прибылях и убытках позволяет дать оценку деятельности предприятия за определенный период. В отличие от баланса, который дает представление о состоянии средств и их источниках в статике, отчет о прибылях и убытках характеризует динамику хозяйственного процесса.

Помимо бухгалтерского баланса и отчета о прибылях и убытках, имеются ещё и другие отчетные документы, которые содержат полезную и необходимую для экономического анализа информацию – это отчет об изменениях капитала, отчет о движении денежных средств, приложения к бухгалтерскому балансу, пояснительная записка.

Источник: kazedu.com