Между резервами по сомнительным долгам в бухгалтерском и налоговом учете существуют различия. Предельный размер резерва в целях налогообложения не должен превышать 10 процентов выручки. Размер отчислений в резерв в налоговом учете строго зависит от срока возникновения задолженности. В бухгалтерском же учете таких ограничений нет.

Размер резерва по сомнительным долгам определяется по результатам инвентаризации дебиторской задолженности. Создание этого резерва является правом или обязанностью компании? Как отражаются отчисления в резерв в бухгалтерском учете? Каким образом проводится его инвентаризация? Ответы на эти и другие вопросы найдете в статье.

Резерв по сомнительным долгам

В бухгалтерском учете создание и использование резерва по со мнительным долгам регулируется правилами ПБУ 21/2008 (утв. приказом Минфина России от 06.10.2008 № 106н) и пунктами 70, 77 Положения по ведению бухгалтерского учета и отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение по ведению бухгалтерского учета и отчетности)). Резерв создается в связи с обязанностью организаций формировать указанный показатель в бухгалтерской отчетности в случае признания дебиторской задолженности сомнительной.

Резервы по сомнительным долгам в 1С 8.3 Бухгалтерия

В бухгалтерском учете создание резерва по сомнительным долгам является обязанностью. В налоговом учете создание такого резерва является правом, причем воспользоваться таким правом организация сможет, если будет применять метод начисления (подп. 7 п. 1 ст. 265, ст. 266 НК РФ).

Резерв не создается, когда в отношении просроченной дебиторской задолженности у организации на отчетную дату имеется уверенность в ее погашении (письмо Минфина России от 27.01.2012 № 07-02-18/01).

При использовании резерва важно различать сомнительную и безнадежную дебиторскую задолженность. Использование резерва осуществляется в отношении безнадежной дебиторской задолженности. Задолженность считается безнадежной, если истек срок исковой давности или она является нереальной для взыскания по другим основаниям (п. 77 Положения по ведению бухгалтерского учета и отчетности; п. 2 ст. 266 НК РФ).

Отчисления в резерв по сомнительным долгам учитываются в составе прочих расходов (п. 11 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Операции, связанные с созданием и использованием резерва по сомнительным долгам, учитываются на счете 63 «Резервы по сомнительным долгам».

При этом в бухгалтерском учете делается проводка:

ДЕБЕТ 91 КРЕДИТ 63

– произведены отчисления в резерв по сомнительным долгам.

Списание безнадежного долга не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания ее необходимо отражать на за балансовом счете 007 «Списанная в убыток задолженность не платежеспособных дебиторов» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н).

При использовании резерва по сомнительным долгам для списания безнадежной дебиторской задолженности в бухгалтерском учете делается проводка:

Резерв по сомнительным долгам. Бухгалтерский учет.

ДЕБЕТ 63 КРЕДИТ 62 (76)

– списана безнадежная сомнительная задолженность за счет резерва;

– отражена списанная дебиторская задолженность.

Положения по бухгалтерскому учету не содержат строгих правил расчета резервов. В то время как налоговые правила требуют соблюдения определенного порядка расчета.

В налоговом учете порядок признания расходов на формирование резерва по сомнительным долгам указан в статье 266 Налогового кодекса.

Сумма создаваемого резерва по сомнительным долгам в налоговом учете не может превышать 10 процентов от выручки отчетного (налогового) периода.

Порядок формирования резерва организация должна разработать самостоятельно и закрепить в учетной политике.

Решив создать резерв по сомнительным долгам, организация обязана формировать его ежеквартально или ежемесячно (п. 3 ст. 266 НК РФ).

Периодичность формирования резерва зависит от отчетного периода, который организация применяет по налогу на прибыль. Им может быть I квартал (первое полугодие, девять месяцев) или месяц (два месяца, три месяца и т. д.) (п. 2 ст. 285 НК РФ).

Инвентаризация резерва по сомнительным долгам

Основные требования к инвентаризации резерва по сомнительным долгам в бухгалтерском учете определены в пункте 3.54 Методических указаний о проведении инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49 (далее — Методические указания № 49)).

Мониторинг дебиторской задолженности по каждому долгу на предмет создания или использования резерва по сомнительным долгам необходимо производить постоянно. Проводится он обязательно на дату составления бухгалтерской отчетности.

В течение пяти лет после списания безнадежной дебиторской задолженности необходимо следить за возможностью ее взыскания при изменении имущественного положения должника (п. 77 Положения по ведению бухгалтерского учета и отчетности).

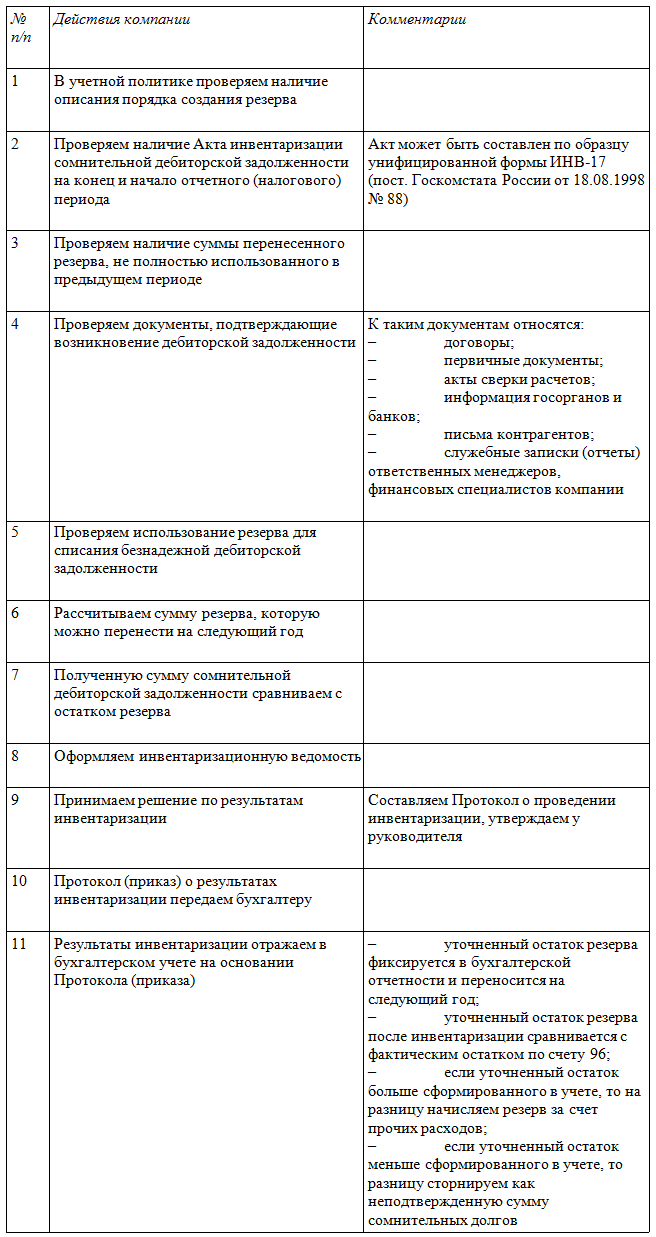

При инвентаризации резерва по сомнительным долгам в целях бухгалтерского учета производим следующие действия (см. таблицу 1).

Таблица 1. Алгоритм действий при инвентаризации резерва по сомнительным долгам в целях бухгалтерского учета

Пример

Компания «Альфа» в 2013 г. формирует в бухгалтерском учете резерв по сомнительным долгам. По состоянию на 31 декабря остаток резерва на счете 63 составил 355 000 руб.

Компания по состоянию на 31.12.2013 провела инвентаризацию расчетов с контрагентами и резерва по сомнительным долгам.

Уточненный остаток резерва составил:

1-й вариант — 400 000 руб.;

2-й вариант — 300 000 руб.

Результаты инвентаризации отражаем в учете:

ДЕБЕТ 91 КРЕДИТ 63

– 45 000 руб. (400 000 – 355 000) — начисляем недостающую сумму резерва за счет прочих расходов.

ДЕБЕТ 63 КРЕДИТ 91

– 55 000 руб. (300 000 – 355 000) — уменьшаем резерв на неподтвержденную сумму сомнительных долгов.

В налоговом учете инвентаризация резерва по сомнительным долгам должна проводиться ежеквартально на последний день отчетного и налогового периода.

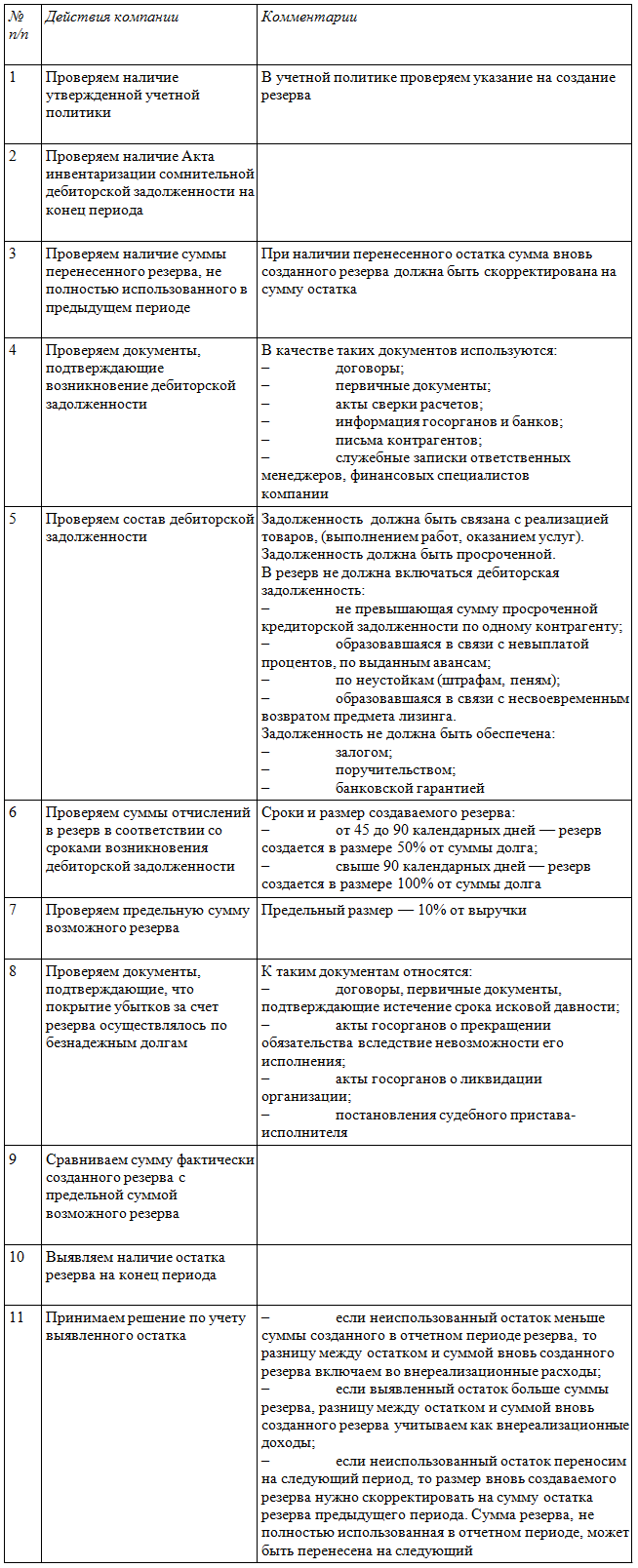

При инвентаризации резерва по сомнительным долгам в целях налогового учета производим следующие действия (см. таблицу 2).

Таблица 2. Алгоритм действий при инвентаризации резерва по сомнительным долгам в целях налогового учета

Пример

Компания «Альфа» в 2013 г. формирует в налоговом учете резерв по сомнительным долгам. По состоянию на 31 декабря остаток неиспользованного резерва составил 360 000 руб.

«Альфа» по состоянию на 31.12.2013 провела инвентаризацию резерва по сомнительным долгам.

Уточненный остаток резерва составил:

1-й вариант — 380 000 руб.;

2-й вариант — 320 000 руб.;

3-й вариант — 320 000 руб.

остаток переносим на 2014 г.

По результатам инвентаризации вносим записи в налоговые регистры 2013 г.:

Во внереализационные расходы за 2013 г. дополнительно включаем сумму в размере 20 000 руб. (380 000 – 360 000).

Во внереализационные доходы за 2013 г. включаем сумму 40 000 руб. (360 000 – 320 000).

Во внереализационные доходы за 2013 г. не включаем 40 000 руб. (360 000 – 320 000), а переносим на следующий, 2014 г. При создании резерва на 2014 г. в необходимой сумме 500 000 руб. расходы на создание резерва будут скорректированы на сумму перенесенного остатка и составят 180 000 руб. (500 000 – 320 000).

Источник: gaap.ru

Статья

Резерв по сомнительным долгам в бухгалтерском и налоговом учете 2018

Posted by admin | 10 Oct 2017

Резерв по сомнительным долгам в бухгалтерском и налоговом учете 2018 создается, если вы предполагаете, что покупатель не расплатится, а поставщик не отгрузит продукцию. Тогда вы заранее учтете часть убытков и снизите налог.

Скачать в Word образец приказа о формировании резерва по сомнительным долгам>>

Расскажем, как отразить созданный и использованный резерв по сомнительным долгам в бухгалтерском и налоговом учете 2018 года.

Как резерв по сомнительным долгам отразить в бухгалтерском учете — 2018

Резерв по сомнительным долгам необходим, чтобы бухгалтерская отчетность вашей организации была достоверной. Поэтому формировать его обязаны все организации, в том числе и малые. Резерв по сомнительным долгам создавайте, даже если вы ведете упрощенный бухучет.

- Статьи по теме:

- Срок уплаты налога на прибыль за 3 квартал 2017 года

- Показав несопоставимость сравниваемых объектов, можно избежать доначислений

- Затраты по списанным товарам могут превышать нормы естественной убыли

Когда резерв формируют в бухучете

Если у вас есть дебиторская задолженность, которую можно признать сомнительной, резерв по сомнительным долгам в бухгалтерском учете 2018 формируйте обязательно (п. 70 Положения по бухгалтерскому учету, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Делайте это каждый раз, когда выявили сомнительную дебиторскую задолженность — задолженность покупателя или заказчика, которая с высокой вероятностью не будет погашена полностью или частично. Например, вы можете признать задолженность сомнительной, если покупатель задерживает оплату, нарушает график платежей.

Порядок создания и использования резерва вы определяете сами и указываете в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации»). Величина резерва по сомнительным долгам – это оценочное значение. Поэтому вы вправе разработать свой способ формирования резерва и прописать его в учетной политике.

Как создать резерв

Вначале определите, какая задолженность вы считаете сомнительной, рассчитайте общую сумму. Затем решите, какую часть задолженности включите в резерв. Так, вы вправе включить в резерв всю задолженность, если считаете, что у покупателя есть признаки банкротства. Вы можете учесть как резерв часть задолженности, если есть вероятность, что покупатель погасит долг хотя бы частично.

Формируйте резервы ежеквартально или с иной периодичностью в зависимости от того, как часто вы составляете бухгалтерскую отчетность. Отчисления в резерв по сомнительным долгам являются изменением оценочного значения (п. 4 ПБУ 21/2008 «Изменения оценочных значений»). Изменения отражаются в прочих расходов того периода, когда они произошли. Так, если вы составляете отчетность ежеквартально, формируйте резервы 31 марта, 30 июня, 30 сентября и 31 декабря каждого года.

Сформированный резерв по сомнительным долгам утвердите приказом руководителя. Образец приказа о формировании резерва по сомнительным долгам в бухгалтерском учете 2018 смотрите ниже.

Образец приказа о формировании резерва по сомнительным долгам в бухгалтерском учете

Скачать в Word образец приказа о формировании резерва по сомнительным долгам>>

Общество с ограниченной ответственностью «Сапфир»

о создании в бухучете резерва по сомнительным долгам

30 июня 2017 года г. Саратов

1. Признать задолженность ООО «Агат» в размере 800 000 руб. сомнительной, поскольку у ООО «Агат» есть признаки банкротства.

2. Создать в бухучете резерв по сомнительным долгам в размере 800 000 руб.

3. Ответственным за исполнение приказа назначить главного бухгалтера И.А. Иванову.

Генеральный директор Сидоров А.П. Сидоров

С приказом ознакомлена:

Главный бухгалтер Иванова И.А.Иванова

В бухучете на дату создания резерва сделайте проводку:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 63

— начислен резерв по сомнительным долгам.

- Статьи по теме:

- Стоимость ликвидируемого недостроя уменьшает прибыль

- Выплаты при сокращении работника в 2017 году по ТК РФ

Как пересчитывать резерв

В зависимости от того, как часто вы решили формировать резерв, на последнее число месяца пересчитайте сумму сомнительных долгов. Если сумма долгов стало больше, доначислите резерв:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 63

— начислен резерв по сомнительным долгам.

Если сомнительных долгов меньше остатка резерва, уменьшите резерв:

ДЕБЕТ 63 КРЕДИТ 91 субсчет «Прочие доходы»

— уменьшен резерв по сомнительным долгам.

Как списать долг за счет резерва

Если долг контрагента признан безнадежным, спишите эту сумму за счет резерва. Сделайте проводку:

ДЕБЕТ 63 КРЕДИТ 62 (76)

— списан за счет резерва безнадежный долг.

Как отразить резерв в бухгалтерской отчетности

Суммы начисленных резервов в отчетности не отражайте. Сомнительные долги покажите за минусом начисленного резерва. Например, покупатель должен вашей организации 800 000 руб., вы признали эту задолженность сомнительной и включили в резерв 600 000 руб. Тогда в балансе покажите задолженность покупателя в сумме 200 000 руб. (800 000 руб. – 600 000 руб.).

На величину начисленного резерва вы также уменьшаете нераспределенную прибыль организации, поскольку резерв включается в прочие расходы. В отчете о финансовых результатах начисленный резерв покажите по строке 2350 «Прочие расходы».

Как резерв по сомнительным долгам влияет на налоговый учет — 2018

Резерв по сомнительным долгам в налоговом учете 2018 можно списать в расходы, если выполняются два условия:

- компания на общем режиме;

- налог на прибыль считают методом начисления.

При кассовом методе учета, как и на УСН, резервы в расходы не включаются (ст. 346.16 НК РФ).

В налоговом учете сомнительным долгом признается любая задолженность, которая обладает тремя признаками (п. 1 ст. 266 НК РФ):

- возникла в связи с реализацией товаров, выполнением работ, оказанием услуг (долги поставщиков и заемщиков сомнительными не считаются);

- не погашена в сроки, установленные договором;

- не обеспечена залогом, поручительством, банковской гарантией

Как начислить резерв

Если вы решили формировать резерв по сомнительным долгам в налоговом учете, пропишете это в учетной политике на 2018 год. В таком случае на последнее число каждого отчетного периода проведите инвентаризацию задолженностей. И выявите сумму просроченных долгов. Сумму резерва определите по формуле:

| Сумма резерва на последнее число отчетного (налогового) периода | = | Сумма долгов (с НДС), просрочка по оплате которых составляет от 45 до 90 дн. включительно | Х | 50% | + | Сумма долгов (с НДС), просрочка по оплате которых составляет более 90 дн. |

Долги уменьшайте, если у вас есть кредиторская задолженность перед тем же контрагентом.

Резерв по сомнительным долгам в налоговом учете 2018 не может превышать 10% наибольшего показателя:

- выручки за отчетный период;

- выручки за прошлый год.

Сумму отчислений в резерв за отчетный период рассчитайте по формуле (п. 5 ст. 266 НК РФ):

| Сумма отчислений в резерв за отчетный (налоговый) период | = | Сумма резерва на последнее число отчетного (налогового) периода | — | Сумма резерва на последнее число предыдущего отчетного (налогового) периода | — | Сумма безнадежных долгов, списанных за счет резерва в текущем квартале |

Если вы получили положительное значение, результат включите во внереализационные расходы (подп. 7 п. 1 ст. 265 НК РФ). Если вы получили 0, налоговых доходов и расходов не будет. Если вы получили отрицательное число, включите сумму во внереализационные доходы (п. 7 ст. 250 и п. 5 ст.

266 НК РФ).

Как списать безнадежный долг за счет резерва

Если вы признали долг безнадежным, спишите во внереализационные расходы только часть долга, которая превышает резерв. Скажем, безнадежный долг составил 500 000 руб., а в резерв вы включили 250 000 руб. В таком случае спишите во внереализационные расходы только 250 000 руб.

- Войдите, чтобы оставлять комментарии

Источник: asvsoft.ru

Учет резерва по сомнительным долгам: российский опыт и международная практика

Чиркова, С. В. Учет резерва по сомнительным долгам: российский опыт и международная практика / С. В. Чиркова. — Текст : непосредственный // Молодой ученый. — 2018. — № 17 (203). — С. 210-213. — URL: https://moluch.ru/archive/203/49871/ (дата обращения: 25.06.2023).

В статье рассмотрены методики расчета формирования резерва по сомнительным долгам в российском законодательстве и в соответствии с правилами МСФО. Раскрыто понятие сомнительной задолженности.

Ключевые слова: резерв по сомнительным долгам, сомнительная задолженность, Международные стандарты финансовой отчётности (МСФО).

Резерв по сомнительным долгам создается исходя из требования осмотрительности и экономический смысл его начисления состоит в отражении суммы потенциального убытка, который может появиться у Предприятия в случае не поступления оплаты в счет погашения сомнительной задолженности.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями [4, с.7].

В российском учете формированию резервов ведется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПБУ 9/99), утвержденным приказом Минфина России от 29 июля 1998г. № 34н и Положения по бухгалтерскому учету «Расходы организации ПБУ 10/99 утвержденным приказом Минфина России от 06 мая 1999г. № 33н.

В МСФО для ведения учета дебиторской и кредиторской задолженности необходимо руководствоваться следующими стандартами:

МСФО (IAS) 32 «Финансовые инструменты: представление»; МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»; МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»,

МСФО (IFRS) 9 «Финансовые инструменты», вступило в силу с 01.01.2018г.

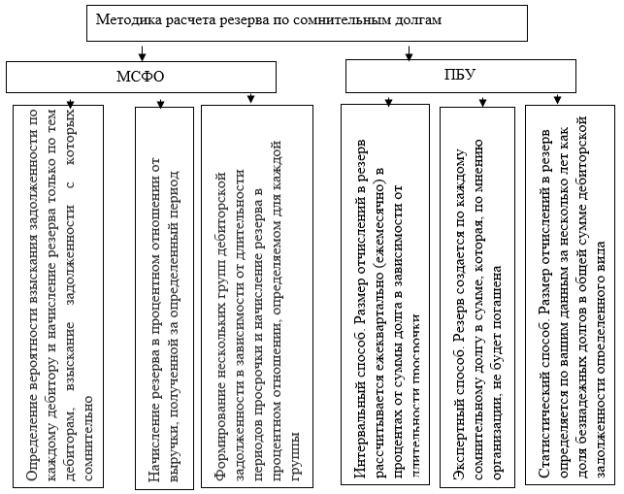

Основной проблемой формирования резерва по сомнительным долгам в бухгалтерском учете в настоящее время является выбор методики расчета, который организация должна разработать самостоятельно и закрепить в учетной политике для целей бухгалтерского и налогового учета, рисунок 1.

Экспертный способ. Резервы создаются по сомнительной дебиторской задолженности в отношении задолженности, возникшей по любым основаниям, в том числе по договорам беспроцентного займа, ссудам, уплаченным авансам, хозяйственным штрафам, исполненным обязательствам по договорам поручительства, по обязательствам в отношении процентов по займам и прочее.

Рис. 1. Методика формирования резерва

Реестр сомнительных долгов по состоянию на последний день отчетного периода формируется на основе данных регистров бухгалтерского учета, условий договоров и экспертной оценки вероятности непогашения задолженности ответственного структурного подразделения организации. Для формирования экспертной оценки могут быть привлечены специалисты юридической службы и сбытового блока.

Расчет суммы резерва по сомнительной задолженности, не погашенной в срок, производится по следующей формуле:

где Р — сумма резерва по сомнительному долгу;

С — сумма сомнительной задолженности;

Кэксп — коэффициент экспертной оценки.

При определении Кэксп юридических лиц проводится оценка финансового состояния (платежеспособности) должника анализируя, как минимум,

коэффициент автономии (финансовой независимости) — Кфн,

коэффициент обеспеченности собственными оборотными средствами — Косос, коэффициент текущей ликвидности — Ктл

коэффициент абсолютной ликвидности –Кабс.

По результатам оценки выставляются баллы в соответствии с нижеприведенной таблицей, которые затем суммируются.

Оценка финансового состояния

Оценка договорных отношений

Оценка прочей информации

Количество дней просрочки

Наличие утвержденного акционерами (участниками) решения о повышении чистых активов путем перечисления денежных средств

Источник: moluch.ru