Становление бухгалтерского учета как отдельной науки началось после опубликования Лукой Пачоли своего шедевра экономической мысли «Сумма арифметики». Этот труд содержал в себе в качестве составной части ставший культовым «Трактат о счетах и записях». Напечатанная работа этого знаменитого мыслителя своего времени повлияла на умы современников и положила начало новой эпохи учетного дела. Это привело к появлению национальных учетных школ:

- немецкой;

- французской;

- англо-американской;

- итальянской.

Представители каждой из перечисленных школ учета предлагали свое уникальное решение практических учетных проблем. В частности ими рассматривались следующие вопросы:

- определение цели, предмета и объекта учета;

- виды оценки;

- классификация и применение бухгалтерских счетов;

- теоретическое обоснование возникновения двойной записи и ее практическое применение;

- понятие баланса с точки зрения его содержания и по отношению к счетам.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Понятие бухгалтерского баланса

Замечание 1

В современной теории и практике бухгалтерского учета важнейшее положение по-прежнему занимает теория баланса, его формула и ее практическое использование хозяйствующими субъектами в своей деятельности.

Понятие «бухгалтерский баланс» может быть рассмотрено исходя из двух аспектов:

- с теоретической точки зрения – бухгалтерский баланс трактуется как взаимоувязка характерных особенностей и соотношений показателей, которые в нем отражаются по состоянию на определенный момент времени;

- с точки зрения использования в практической деятельности хозяйствующих субъектов – бухгалтерский баланс понимается как отчетная форма, в которой содержится информация о финансовом положении субъекта хозяйствования.

Пользователи бухгалтерского баланса

Среди пользователей бухгалтерского баланса могут быть выделены две группы:

- Внутренние пользователи:

- собственники;

- руководители различного уровня управления;

- специалисты финансовых служб экономического субъекта;

- Внешние пользователи:

- контрагенты – субъекты хозяйствования, которые являются деловыми партнерами компании;

- государственные органы;

- банки и кредитные организации;

- потенциальные инвесторы.

«Формула бухгалтерского баланса»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Формула бухгалтерского баланса

Для ведения любой экономической деятельности хозяйствующий субъект должен:

- обладать имуществом, то есть активами;

- привлекать средства для приобретения активов.

В том случае, если источниками финансирования имущества организации выступают собственные средства компании или ее собственников, то говорят о собственном капитале, а если экономический субъект привлекает источники средств со стороны, то речь идет об обязательствах или пассивах.

Описанная выше модель и является основной формулой бухгалтерского баланса, которая наглядно может быть представлена в виде следующего тождества:

Активы (А) = Собственный капитал (К) + Обязательства (П).

В привычном для нас виде бухгалтерский баланс представляет собой таблицу с двумя колонками – Активы и Пассивы. Итоговые суммы по каждой из колонок называются валютой баланса и должны быть равны между собой. Это объясняется тем, что с точки зрения бухгалтерского учета для экономического субъекта не считается принципиальной разницей, перед кем она имеет финансовые обязательства: перед собственниками компании или ее партнерами и государством. В связи с этим можно приведенную выше формулу преобразовать следующим образом:

Активы (А) = Пассивы (П).

Таким образом, рассмотренная выше формула бухгалтерского баланса является основой для проведения финансового анализа таких показателей как:

- платежеспособность;

- финансовая устойчивость;

- вероятность банкротства;

- кредитоспособность.

Замечание 2

Данная информация важна как для внутренних пользователей бухгалтерского баланса, так и для внешних при принятии различных экономических решений.

Источник: spravochnick.ru

Как рассчитать баланс

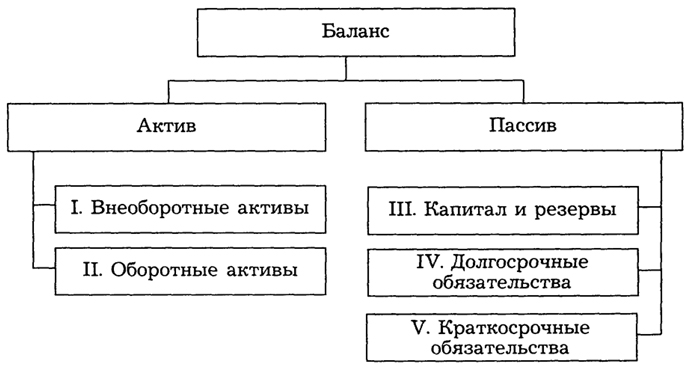

Баланс (или форма №1, как его именуют в бухгалтерском отчете) – это один из важнейших отчетных документов предприятия, который отражает его финансовое состояние в денежной форме на определенный период времени. В активе баланса отражаются данные об оборотных и внеоборотных активах, в пассиве – капитал предприятия, а также его долгосрочные и краткосрочные обязательства.

Статьи по теме:

- Как рассчитать баланс

- Как составить бухгалтерский баланс

- Как сделать бухгалтерский баланс

Вам понадобится

- ПО для ведения бухгалтерского учета или бланки отчетности, главная книга о сальдовых значениях счетов.

Инструкция

Заполните шапку бланка формы 1, или внесите данные в компьютерную бухгалтерскую программу.

Заполните первый раздел актива – внеоборотные активы. Здесь учитываются: основные средства предприятия, которые могут быть вложены в строительство, окончено оно или нет, в материальные ценности, различные активы. Эти данные вносятся в соответствующие строки готовой формы баланса.

Заполните второй раздел актива – оборотные активы. Здесь учитываются: различные запасы предприятия, суммы НДС, еще не принятые к вычету, дебиторская задолженность, инвестиции предприятия, вложенные на короткий период, свободные финансы и другие активы.

Заполните третий раздел пассива – капитал и резервы. Здесь учитываются такие виды капитала, как уставной и добавочный. Указываются данные о резервном капитале, например, отложенном для будущих спланированных затрат. В этом пункте также следует указать нераспределенную прибыль.

Заполните четвертый раздел пассива – долгосрочные обязательства. Здесь учитываются: долгосрочные займы, например, кредиты. На данном этапе указываются обязательства перед налоговой, которые были отложены по ряду причин, а также другие обязательства по выплатам от лица предприятия.

Заполните пятый раздел пассива – краткосрочные обязательства. Здесь учитываются: займы и кредиты, взятые на короткий срок, задолженность по таковым, задолженность перед учредителями. Вносятся в баланс планируемые доходы, а также расходы и финансы, которые резервируются под них. Обязательно следует указать и краткосрочные обязательства.

Обратите внимание

Баланс считается сведенным, когда итоговая сумма по активам полностью соответствует итоговой сумме по пассивам.

Полезный совет

Проще всего для составления баланса использовать специализированное бухгалтерское программное обеспечение.

- Подробная пошаговая инструкция составления баланса предприятия по разделам и строкам.

- как рассчитать бухгалтерский баланс

Совет полезен?

Статьи по теме:

- Как анализировать баланс

- Как заполнить бухгалтерский баланс в 2017 году

- Как сделать баланс

Добавить комментарий к статье

Похожие советы

- бухгалтерский баланс: как правильно заполнить форму

- Как рассчитать валюту баланса

- Как формировать баланс

- Как заполнить баланс

- Как сформировать бухгалтерский баланс

- Как заполнить баланс организации

- Как заполнять форму баланса

- Как составить баланс с оборотной ведомости

- Как сводить баланс

- Как составлять электронный баланс

- Общие понятия о балансе: активы, пассивы, валюта баланса

- Как составить управленческий баланс

- Как составить финансовую отчетность

- Как рассчитать балансовую стоимость активов

- Баланс предприятия и его структура

- Как составить агрегированный баланс

- Как составить главную книгу

- Как проверить бухгалтерский баланс

- Как составить материальный баланс

- Как рассчитать материальный баланс

- Как проверить правильность баланса

- Как составить вступительный баланс

- Как рассчитать среднегодовую стоимость активов

- Как определить активы и пассивы в своем бюджете

Источник: www.kakprosto.ru

Что такое бухгалтерский баланс – расшифровка статей

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

Формы бухгалтерского баланса

Бухгалтерский баланс имеет специальную форму и является официальным документом, который подлежит сдаче в ФНС. В случае, если организация по каким-либо причинам не передала отчет в срок, деятельность фирмы может быть приостановлена контролирующими органами.

Форма 1

Основная форма для сдачи отчета, ее бланк утвержден приказом Министерства Финансов РФ от 02.07.10 № 66н. Отражает информацию по действующим активам фирмы и источникам их образования. Обязательно должны быть отражены сведения о материальных ценностях, о размере организации, состояние расчетов с контрагентами, инвестиционная деятельность.

Форма 5

Форма 5 бухгалтерской отчетности служит приложением к форме 1 и содержит пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Заполняется в соответствии с требованиями Приказа Министерства финансов РФ от 13 января 2000 г. N 4н.

В связке с балансом всегда идет Отчет о прибыли и убытках. Он дает четкую картину финансового состояния организации за определенный период. Для составления отчета понадобятся данные о суммарных доходах и расходах компании. Отражаются сведения в форме 2 по правилам ПБУ 9/99 «Доходы организации».

При составлении баланса также важно учитывать состояние капитала. Существует специальная форма 3, при заполнении которой следует руководствоваться положениями, приведенными в письме Министерства финансов РФ, опубликованном 23 декабря 1992 г. N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий».

Для детального анализа финансового состоянии фирмы понадобятся данные о движении денежных средств. Их отражают в форме 4. В отчете должны быть отражены не только сведения о перемещениях денежных потоков, но и их остаток на начало и конец отчетного периода.

Статьи бухгалтерского баланса

Основополагающим элементом баланса является балансовая статья или строка. Она соответствует показателю, показывающему отдельные виды пассивов и активов. Расшифровка каждой статьи приведена в разделе IV ПБУ 4/99. Чтобы составить корректный баланс предприятия, нужно понимать, какой счет бухгалтерского учета в какую строку надо перенести. Кроме того, на порядок составления отчетности и баланса в том числе влияет специфика деятельности фирмы, которая отражается в учетной политике.

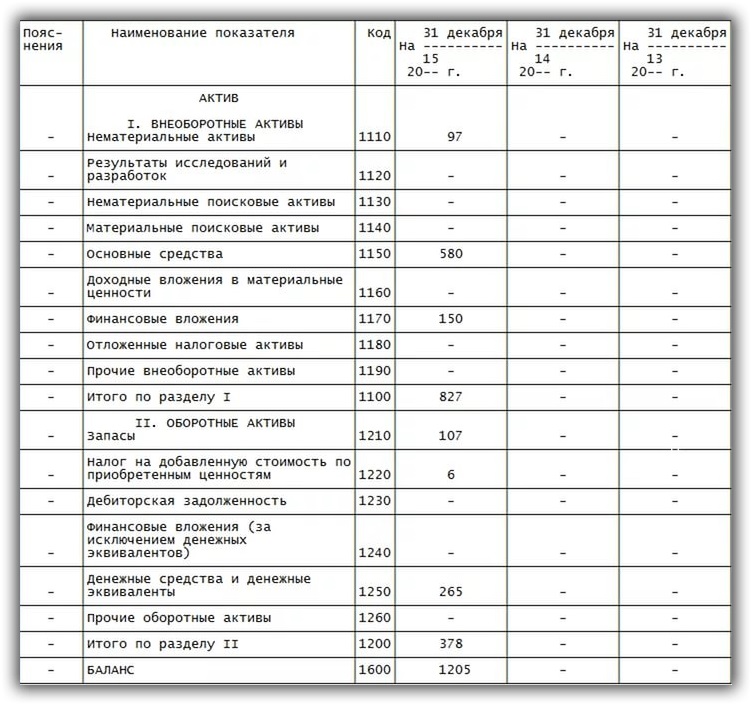

1100

Нематериальные активы. Сюда попадают данные со счетов 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

1150

Основные средства. Берутся сведения со счета 01 «Основные средства».

1220

Налог на добавленную стоимость по приобретенным ценностям. Показатели со счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

1230

Дебиторская задолженность. В эту строку вносят сведения со счетов 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами»

1250

Денежные средства и денежные эквиваленты. Берутся данные со счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути».

1260

Прочие оборотные активы. Идут сведения со счетов 50.3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей».

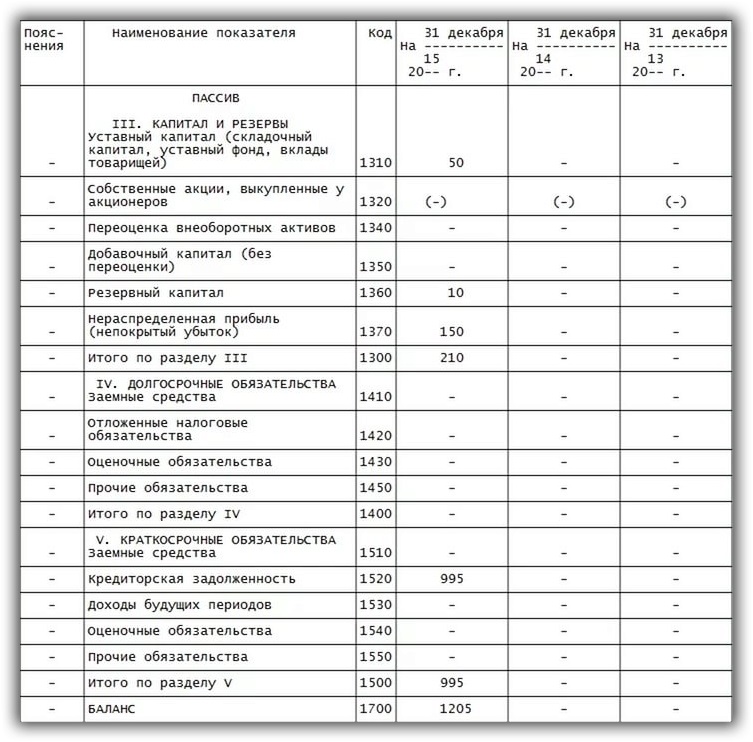

1300

Общая величина капиталов. В этой строке суммируются данные строк 1310—1370.

1310

Уставной капитал. Показатели со счета 80 «Уставный капитал».

1370

Нераспределенная прибыль. Сюда идут данные со счетов 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

1400

Итого по разделу IV. Отображается сумма показателей из строк 1410—1450.

1410

Заемные средства. В этой статье учитываются сведения со счета 67 «Расчеты по долгосрочным кредитам и займам».

1450

Прочие обязательства. Используются данные со счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование».

1500

Итого по разделу V. Здесь показывается сумма значений строк 1510—1550.

1510

Заемные средства. Данные со счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

1530

Доходы будущих периодов. Для заполнения строки идут данные со счета 98 «Доходы будущих периодов».

1550

Прочие обязательства. Сведения по счету 86 «Целевое финансирование».

1600

Баланс. В эту строку вносят сумму всех показателей Актива.

1700

Баланс. Здесь отражают общую сумму Пассивов организации.

Составление и заполнение ББ

Чтобы составить и заполнить бухгалтерский баланс, нужно внести данные в две его части: Актив и Пассив. В форме они представлены в виде двух таблиц и предназначены для отображения финансовых операций внутри фирмы и при взаимодействии с другими предприятиями.

Для составления баланса следует заполнить все строки формы. В них нужно внести данные, характеризующие финансовое положение организации. Каждая строка имеет свой порядковый номер. Она содержит название показателя, который должен быть в ней отражен. Общая сумма выводится путем суммирования последовательно всех строк первых двух разделов.

Аналогичным способом происходит заполнение строк Пассива:

Строка баланса не должна оставаться пустой. Если сумма, подлежащая внесению, равна нулю, выполняется пояснение этого факта в сопровождающих документах. Все цифры должны быть указаны в тысячах и миллионах и уменьшены на три или шесть нулей. Например, стоимость здания, находящегося на балансе фирмы, составляет 20 000 000 рублей.

В отчете эта сумма должна быть записана как 20 000 тысяч рублей. Выбор показателей, которые будут использоваться при заполнении, следует сделать в шапке формы.

Не стоит недооценивать значение бухгалтерского баланса. Он является прямым отражением финансовой состоятельности фирмы. На его основании могут приниматься значимые управленческие решения, влияющие на ее жизнедеятельность, бесперебойную работу и дальнейшее экономическое развитие.

Изменения в балансе с 2019 года

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Источник: 1c-md.com