Одной разновидностью ББ является годовой ББ, так называемый «расчетный баланс».Годовой бухгалтерский баланс — совокупность показателей, характеризующих финансовое и хозяйственное положение банка на отчетную дату — последний рабочий день отчетного года.

Этот баланс, входящий в состав год. отчета банка, имеет укрупненную форму построения и предназначен для публикации в открытой печати. Он содержит 4 раздела: активы, обязательства, капитал, требования и обязательства на внебалансовых счетах. Данные об активах, обязательствах и капитале банка сгруппированы в укрупненные показатели.

Показатели по активам приведены в порядке убывания ликвидности, обязательства – по убыванию вероятности востребования. В балансе приводятся данные о величине активов, обязательств и капитала банка на конец отчетного года (на первое число года, следующего за отчетным) и приводится соответствующая сравнительная информация относительно года, предшествующего отчетному.

При составлении баланса в основу должен быть положен ежедневный баланс за последний рабочий день отчетного года. Баланс составляется по алгоритму, приведенному в Инструкции по составлению годового отчета банками РБ №323. Образовавшийся при формировании (расчете) соответствующей статьи отрицательный результат показывается в скобках и со знаком «минус».

Активы и пассивы баланса уменьшаются на сумму резервов на покрытие возможных убытков, созданных в соответствии с нормативными правовыми актами НБ, на сумму собственных выкупленных акций и на сумму начисленной амортизации. Остатки балансовых счетов групп 61 «Межфилиальные счета», 633 «Клиринговые счета» взаимозачитываются по группе. Остатки балансовых счетов группы 690 «Валютная позиция» и группы 691 «Рублевый эквивалент валютной позиции» зачитываются между собой. Закрытие счетов доходов (счета 8-го класса) и расходов (счета 9-го класса) отчетного года производится 1 раз в год в последний рабочий день года с отнесением остатков на балансовый счет 7370 «Прибыль (убыток) отчетного года». В бухгалтерском балансе показывается утвержденная нераспределенная прибыль (непокрытый убыток) прошлых лет (счет 7350), сумма полученной за отчетный год прибыли (убытка) (счет 7370) за минусом суммы распределенной прибыли (счет 7380). АКТИВЫ 1. денежные средства 2. средства в Нацбанке 3. ценные бумаги: — для торговли — удерживаемые до погашения — в наличии для продажи 4. кредиты и другие средства в банках 5. кредиты клиентам 6. долгосрочные финансовые вложения 7. основные средства и нематериальные активы 8. прочие активы ОБЯЗАТЕЛЬСТВА 1. средства Нацбанка 2. кредиты и другие средства банков 3. средства клиентов 4. ценные бумаги, выпущенные банком 5. прочие обязательства КАПИТАЛ 1. уставный фонд 2. эмиссионный доход 3. резервный фонд 4. накопленная прибыль 5. фонд переоценки статей баланса ТРЕБОВАНИЯ И ОБЯЗАТЕЛЬСТВА НА ВНЕБАЛАНСОВЫХ СЧЕТАХ 1. требования 2. обязательства

Активные операции КБ заключ в размещении аккумулируемых банками собственных и привлеченных средств с целью обеспечения необходимых условий для функционирования кредитной организации и получения доходов. Существующая между А и П операциями КБ связь достаточно сложная.

Так, например, возрастание стоимости ресурсов приводит к сокращению банковской маржи и снижению прибыли. Для обеспечения прибыли на должном уровне КБ вынуждены вести поиск наиболее доходных сфер вложения собственных и привлеченных ресурсов, которые сопряжены и с более высокими рисками.

При отсутствии четкой координации всех сфер банковской деятельности возникает реальная угроза платежеспособности и ликвидности банка. Для снижения риска потери ликвидности банка при проведении активных операций рекомендуется руководствоваться следующим: не направлять все ресурсы в однотипные операции или ограниченному числу кредитопол., сокращать средне- и долгосрочные кредиты в том случае, если основная часть привлеченных средств носит краткосрочный характер.

Активы КБ имеют также определенную связь с его внебалансовыми обязательствами. Напр., при исполнении банком выданных им гарантий и поручительств внебалансовые активы трансформируются в балансовые.

Активы банков условно можно объединить в группы: • касса и приравненные к ней средства; • инвестиции в ценные бумаги; • кредиты; • основные средства и нематериальные активы; • прочие активы. Кассовые операции являются для КБ традиционными, однако их удельный вес, как правило, невелик и составляет примерно 1—3 %. Следует иметь в виду, что КБ в любое время и по первому требованию клиента обязан выплатить ему полностью или частично средства, находящиеся на счетах до востребования.

На практике могут возникнуть ситуации одновременного «отлива» значительных сумм кассовых активов. Поэтому КБ необходимо правильно определить долю средств, которую нужно иметь для срочных выплат.

Создание значительного запаса подобных активов для КБ нецелесообразно, так как ресурсы банка, «замороженные» в виде наличных денежных средств в кассе, не способны приносить Д. Активами банка, приравненными к кассовым, являются средства, вложенные в валютные ценности, драгоценные металлы, размещенные в виде остатков на корсчетах в других КБ и в ЦБ. Размеры остатков средств на корсчетах КБ определяются исходя из его потребностей осуществления МБР.

Кредитные вложения составляют, как правило, основной удельный вес в банковских активах — до 50—80 % . В их состав могут входить МБК (депозиты), кредиты, предоставленные клиентам — ЮЛ и ФЛ, ИП, учтенные банком векселя, предоставленный финансовый лизинг, факторинг, исполненные банком гарантии, не взысканные с клиентов. Эта группа активов обеспечивает КБ основной объем доходов, но необходимо принимать в расчет, что это одновременно и самые рискованные из всех активов.

Инвестиции в ц б в КБ РБ представлены в основном в виде вложений в различные гос ц б. Отличительной особенностью подобных активов является то, что они при мин рисках способны приносить стабильные доходы. Значительно большими рисками сопровождаются вложения в корпоративные ц б. К ОС и НМА относятся затраты банка на приобретение зданий, сооружений и др. основных фондов. Основной характеристикой активов, входящих в данную группу, является их низкая ликвидность. Под структурой банковских активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Состав и структура активов отдельных КБ могут существенно различаться, так как их формирование обусловливается широким кругом факторов: • особенностями нац закон-ва, способного ограничить или стимулировать определенные виды деятельности кредитных учреждений; • финансовым положением банка; • продолжительностью деятельности КБ, от которой зависят его возможности получения права на совершение определенных операций; • составом и структурой сформированных банком пассивов; • типом и специализацией КБ и др.

Источник: studfile.net

Публикуемая банковская отчетность

Банковская отчетность представляет собой систему качественных и количественных характеристик и показателей, которые отражают финансовое и имущественное состояние коммерческих банков.

Отчетность коммерческих банков может быть представлена самыми разнообразными формами, которые охватывают все виды деятельности банков.

Задачами банковской отчетности являются следующие:

- Составление точной, конкретизированной информации о функционировании коммерческого банка, об ее имущественном положении.

- Достоверность сведений, указываемых в предоставляемой банками отчетности. Это необходимо для развития коммерческих банков, принятия верных управленческих решений, а так же качественного выполнения банковского надзора.

- Определение резервов для обеспечения финансовой устойчивости банка, предупреждения негативных результатов деятельности банка.

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

*количество мест ограничено

Существует множество форм и подформ банковской отчетности. Выделим основные признаки классификации банковской отчетности:

Рисунок 1. Формы банковской отчетности. Автор24 — интернет-биржа студенческих работ

Публикуемая отчетность и ее формы

По уровню важности (секретности) выделяют закрытую и публикуемую (открытую) формы банковской отчетности.

Документом, определяющим периодичность подачи коммерческими банками публикуемой отчетности, является ФЗ «О банках и банковской деятельности». Данный документ определяет формы и срок подачи отчетности.

Периодичность подачи банками публикуемой отчетности представлена следующими временными рамками: ежеквартальная отчетность — бухгалтерский баланс, отчет о прибылях и убытках, отчет об уровне достаточности капитала банка, отчет о величине резервов банка; ежегодная отчетность — бухгалтерский баланс, отчет о прибылях и убытках.

«Публикуемая банковская отчетность»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Замечание 1

Обязательным условием подачи таких отчетов является заключение аудиторской фирмы о достоверности таких отчетов.

Документом, регламентирующим правила составления, публикации, а так же предоставления коммерческими банками информации об осуществляемой деятельности, является положение ЦБ 1270-У.

Замечание 2

Именно положение 1270-У устанавливает сроки подачи (публикации) коммерческими банками отчетности о своей деятельности.

Так, годовой отчет публикуется не позднее 1 января, года, который следует за отчетным, а квартальную – не позднее 1 апреля, 1 июля и 1 октября.

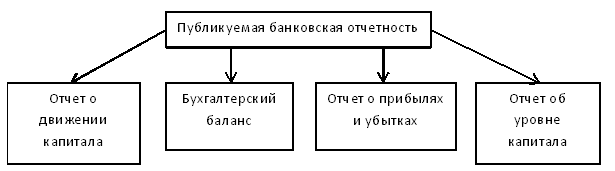

Публикуемая отчетность состоит из следующих отчетов, предоставляемыми банками:

Рисунок 2. Публикуемая банковская отчетность. Автор24 — интернет-биржа студенческих работ

Бухгалтерский баланс коммерческого банка — первый вид отчетности, которая подлежит обязательной публикации. Публичность бухгалтерской отчетности подразумевает собой публикацию в СМИ. Отчетность должна быть доступна всем заинтересованным лицам. Так же, такая форма отчетности может публиковаться в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту, где зарегистрирован коммерческий банк, с целью предоставления ее заинтересованным лицам.

Отчет о прибылях и убытках коммерческого банка. Статьи баланса относительно доходов и расходов должны отражаться в развернутом виде, иными словами, строки по расходам и доходам должны указываться отдельно друг от друга.

Доходы и расходы коммерческого банка имеют следующую классификацию:

- доходы и расходы от осуществления банковских операций и иных сделок;

- операционные доходы и операционные расходы;

- прочие виды доходов и расходов.

Отчет о движении капитала. По структуре отчет о движении капитала банка представляется изменениями, которые произошли за отчетные период. Данные представляются отдельно, по элементам.

Важным фактором составления такой формы отчетности является то, что все доходы и расходы (большая их часть), включаются в показатель чистой прибыли банка или его убытков. На счет капитала относят такие суммы. Например, как суммы по увеличению или снижения статей капитала от переоценки, курсовые разницы, которые оказывают непосредственное влияние на величину капитала.

Главным отличием отчета о движении капитала является то, что операции подлежат отражению в отчете в случае поступления или выбытия денежных средств.

Замечание 3

Построение отчета о движении капитала должно осуществляться на основе специальных учетных данных по операциям, которые связаны с движением денежных средств, а так же их эквивалентов на счетах коммерческих банков.

Отчет об уровне капитала. По-другому такую отчетность называют – информация об уровне достаточности капитала.

Информация, отражаемая в отчете должна включать в себя следующее:

- Значения достаточности капитала банка (фактическое), которое должно быть рассчитано в соответствии с требованиями ЦБ относительно расчета норматива.

- Значение достаточности капитала коммерческого банка (нормативное), которое устанавливается ЦБ.

- Размер имеющихся собственных средств коммерческого банка, который рассчитывается по методике, разработанной ЦБ.

Правила публикации отчетности банков.

Публикуемая банковская отчетность подлежит предоставлению ее в открытой печати. Годовой отчет необходимо опубликовать в течение 10 рабочих банковских дней, после проведения собрания акционеров. Квартальная отчетность подлежит публикации в течение 40 дней от отчетной даты.

Замечание 4

Годовой отчет банка о его деятельности должен быть подтвержден аудитором (аудиторской организацией).

После того, как коммерческий банк опубликует свою отчетность, ему необходимо направить в ЦБ копию заключения аудитора, а также приложить экземпляр оригинала отчетности, которая подлежит публикации.

После того, как коммерческий банк опубликует квартальную отчетность, при условии не проведения аудиторской проверки, ему необходимо направить в отделение ЦБ ( территориальное) экземпляр оригинала отчета. В случае, если коммерческий банк осуществлял аудиторскую проверку отчетности, то к документам, направляемым в отделение ЦБ необходимо приложить копию подписанного аудитором заключения.

Источник: spravochnick.ru

Бухгалтерский баланс коммерческого банка для публикации составляется

Внимание Скидка 50% на курсы! Спешите подать

заявку

Профессиональной переподготовки 30 курсов от 6900 руб.

Курсы для всех от 3000 руб. от 1500 руб.

Повышение квалификации 36 курсов от 1500 руб.

Лицензия №037267 от 17.03.2016 г.

выдана департаментом образования г. Москвы

Виды отчетности коммерческого банка

1. Виды отчетности коммерческого банка

Отчетность является завершающим этапом всего учетного процесса. Она обобщает и представляет информацию о деятельности банка в виде определенного набора отчетных форм и отчетных показателей. Ее можно классифицировать по ряду признаков, выделяя:

- по экономическому содержанию и способу формирования: статистическую, бухгалтерскую, финансовую отчетность ;

- по периодичности составления: оперативную (предоставляемую по требованию) и периодическую (ежедневную, декадную, месячную, квартальную, годовую);

- по степени группировки показателей: первичную и сводную ;

- в зависимости от включения в отчетность результатов работы филиалов коммерческого банка: консолидированную, не консолидированную,

- по адресату, предоставляемую: ЦБ РФ и его подразделениям, налоговым органам, руководству банка; сторонним организациям;

- по способу передачи: передаваемую обычной почтой, электронной почтой, телеграфом;

- по степени секретности: разрешенную к публикации в открытой печати и не разрешенную.

- форма № 201 (5, 10, 15, 20, 25 числа месяца) “Отчет о кассовых оборотах учреждений Банка России и кредитных организаций (оперативный)”;

- форма № 202 (ежемесячная) “Отчет о кассовых оборотах учреждений Банка России и кредитных организаций”;

- форма № 301 (2, 6, 11, 16, 21, 26 числа месяца) “Сведения об объеме средств, привлеченных кредитной организацией”;

- форма № 302 (Полугодовая) “Сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов, и размере привлеченных депозитов”;

- форма № 310 (ежемесячная) “Отчет по картотеке к внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок”;

- форма № 501 (ежемесячная) “Сведения о межбанковских кредитах и депозитах”;

- форма № 603 (ежемесячная) “Сведения об открытых корреспондентских счетах и остатках средств на них”.

- баланс (ежедневная, месячная, квартальная);

- сводная ведомость остатков по внебалансовым счетам (ежедневная, месячная, квартальная);

- расшифровка отдельных балансовых счетов для расчета экономических нормативов (месячная, квартальная);

- расшифровка отдельных балансовых счетов для расчета фонда обязательных резервов, подлежащих депонированию в Главном Управлении ЦБР (месячная, квартальная);

- расчет фонда обязательных резервов (месячная, квартальная);

- отчет о движении наличных средств и платежных документов в иностранной валюте (форма N 1-H, месячная, квартальная);

- отчет о прибылях и убытках (форма N 2, квартальная).

- форма N 1 – бухгалтерский баланс по остаткам на конец отчетного года с заключительными оборотами, включая остатки по счетам Депо, внебалансовым счетам и баланс по доверительному управлению;

- форма N2 – отчет о прибылях и убытках;

- форма N3 – отчет об использовании прибыли;

- форма N 5 – справка о составе фондов кредитной организации, разных средств и фондов специального назначения;

- расшифровка дебиторской и кредиторской задолженности с указанием дат образования и исполнения, характера операции;

- отчет о состоянии внутреннего контроля в банке;

- объяснительная записка.

- балансовый отчет;

- отчет о прибылях и убытках.

- годовой баланс коммерческого банка;

- отчет о прибылях и убытках коммерческого банка по итогам работы за год;

- данные о движении денежных средств;

- сведения о деятельности банка.

Источник: doc4web.ru