Организации на ОСН обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Важно: с 2023 года изменится порядок перечисления многих налогов и иных платежей. Вводится единый налоговый счет, через который необходимо их перечислять. Налогоплательщики должны сдавать декларации по налогу на прибыль до 25-го числа включительно. Платить налог нужно по-прежнему до 28 числа.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание, если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по налогу на прибыль

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2023 году (скачать бланк).

Особенности заполнения декларации по налогу на прибыль mp4 1

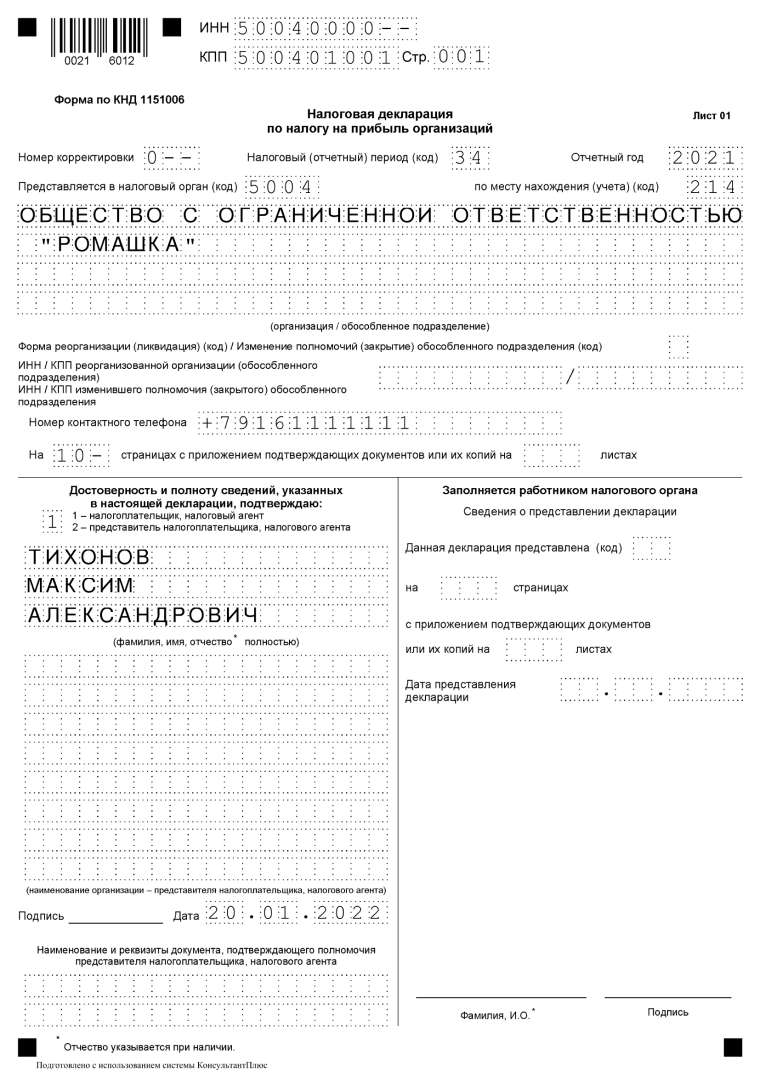

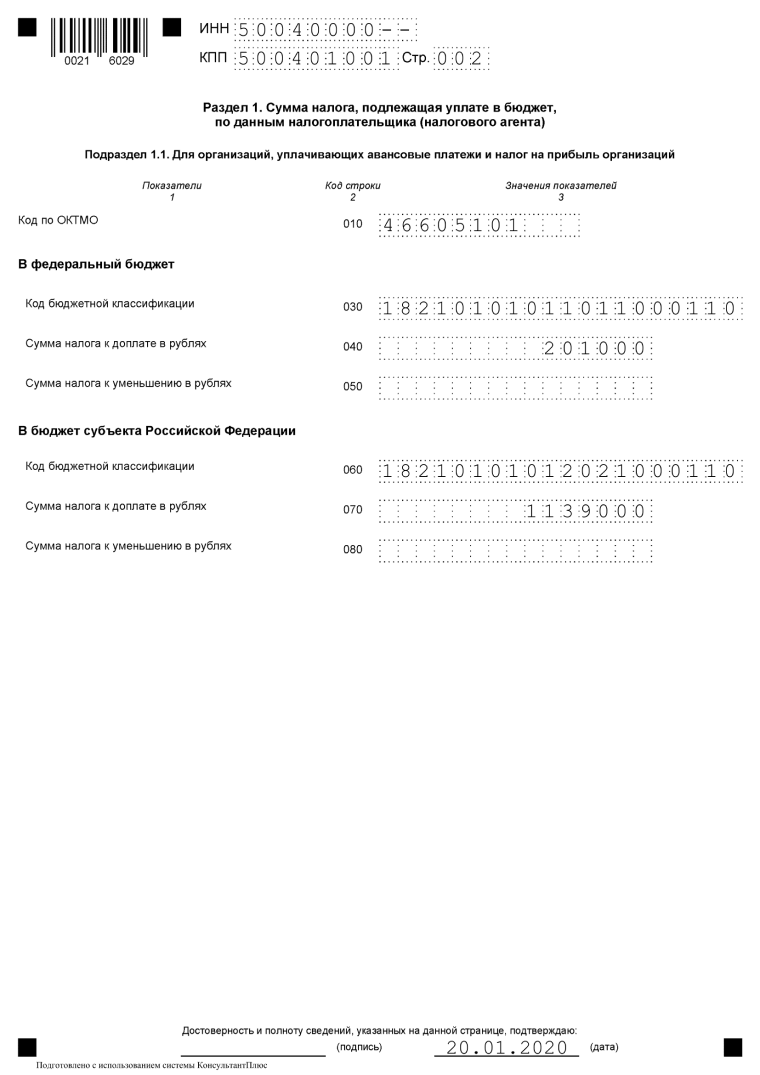

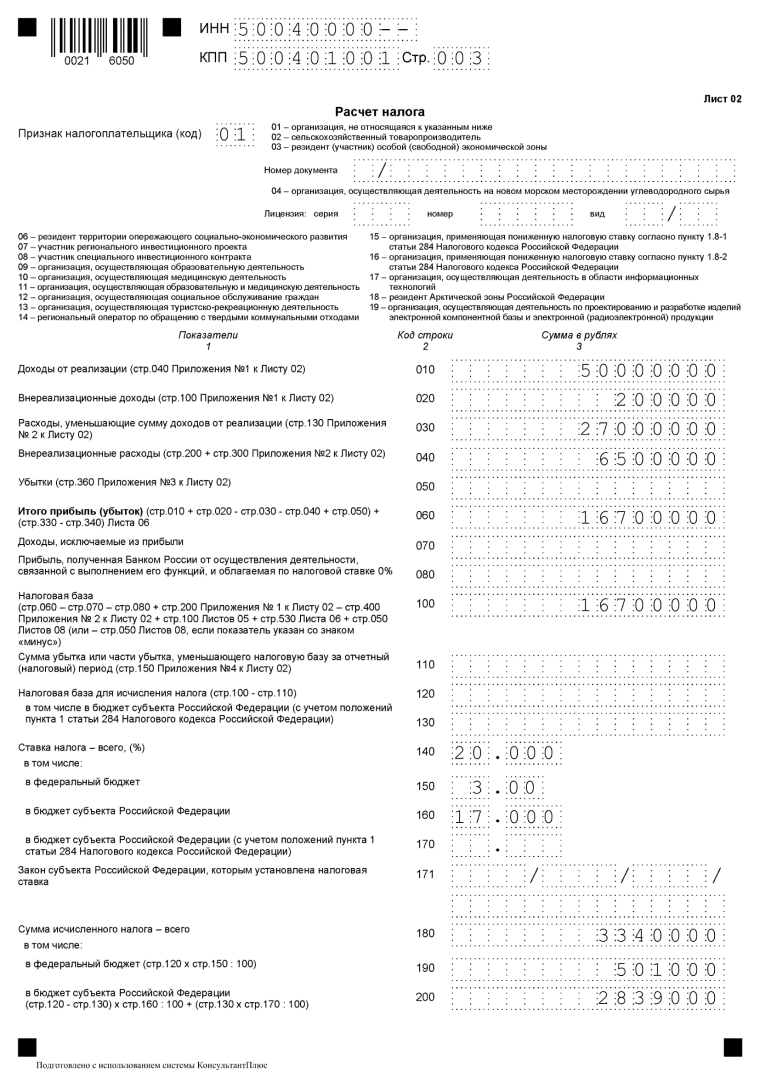

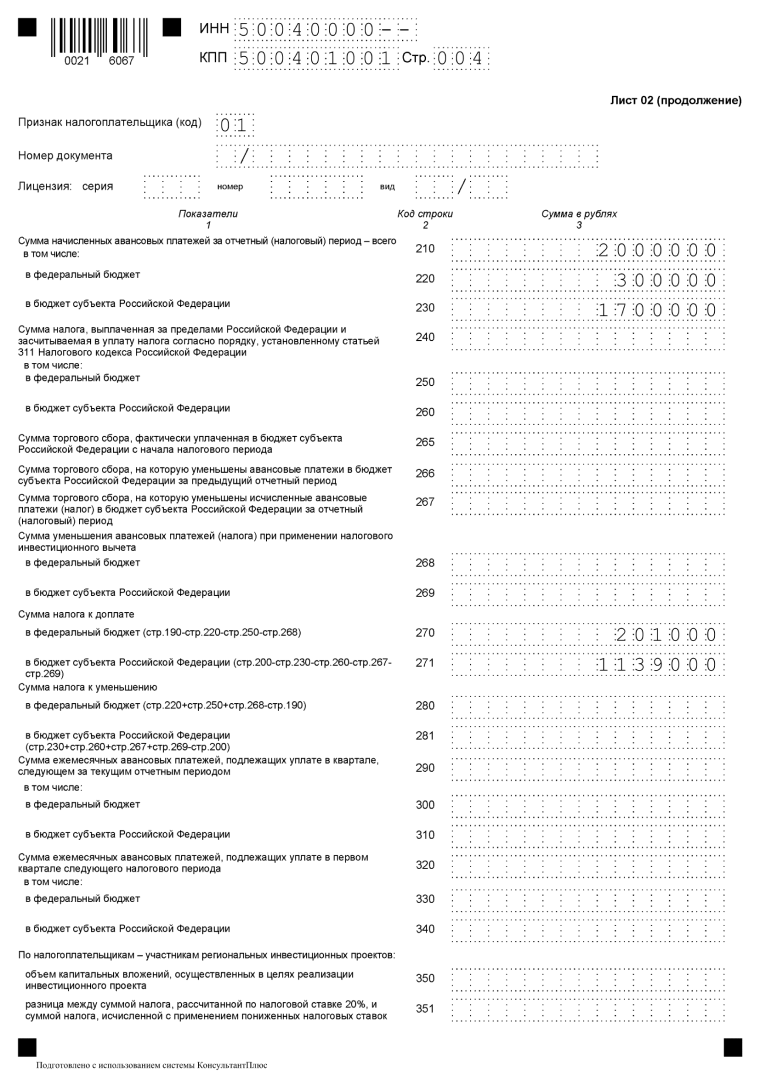

Образец заполнения формы декларации

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами. Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%.

Лист 01

Подраздел 1.1 Раздела 1

Лист 02

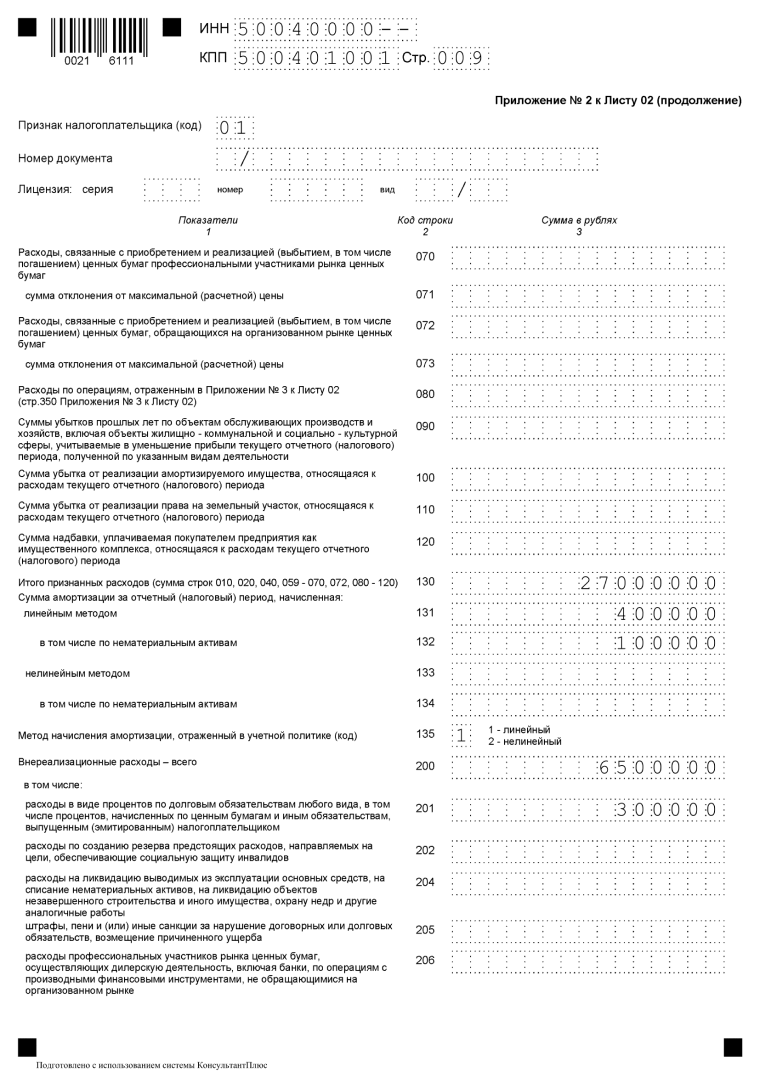

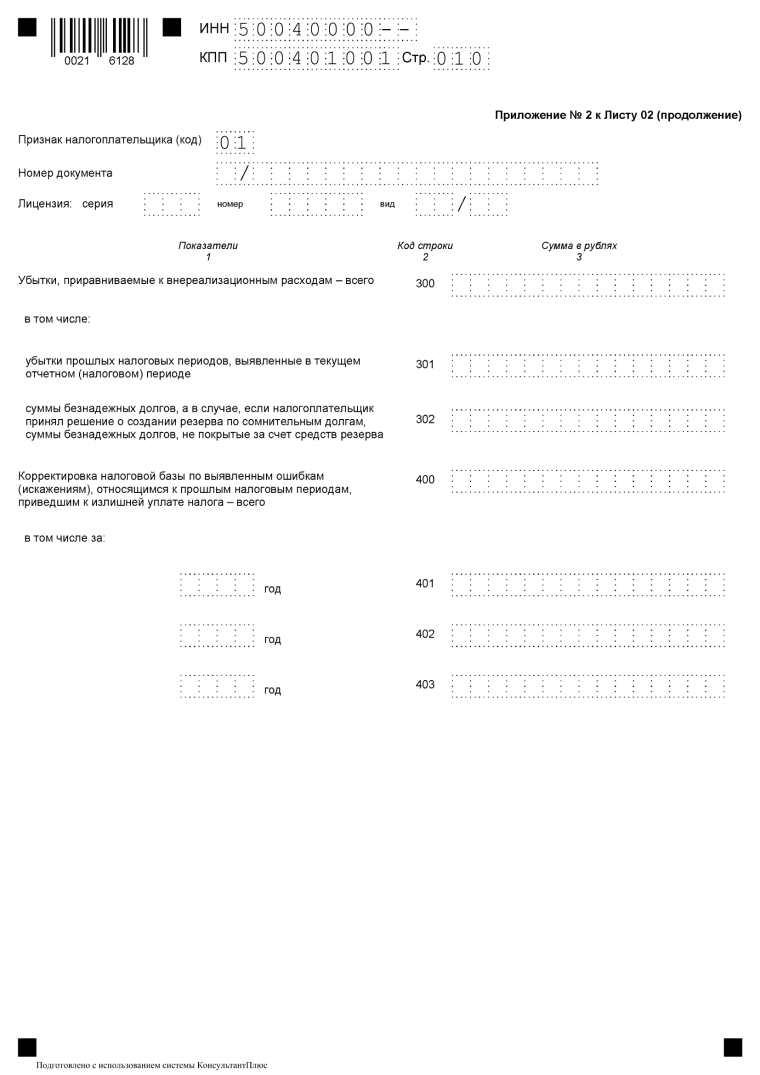

Приложение 1 к Листу 02

Приложение 2 к Листу 02

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Декларация по налогу на прибыль в 1С

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

С 2023 года декларации предоставляются в ИФНС не позднее 25 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| 2022 год | 27.03.2023 | ||

| Январь | — | 30.01.2023 | 27.02.2023 |

| Февраль | — | 27.02.2023 | 27.03.2023 |

| Март | — | 27.03.2023 | 25.04.2023 |

| I квартал 2023 | 25.04.2023 | 25.04.2023 (доплата) | — |

| Апрель | — | 25.04.2023 | 25.05.2023 |

| Май | — | 25.05.2023 | 26.06.2023 |

| Июнь | — | 26.06.2023 | 25.07.2023 |

| Полугодие 2022 | 25.07.2023 | 25.07.2023 (доплата) | — |

| Июль | — | 25.07.2023 | 25.08.2023 |

| Август | — | 25.08.2023 | 25.09.2023 |

| Сентябрь | — | 25.09.2023 | 25.10.2023 |

| 9 месяцев 2023 | 25.10.2023 | 25.10.2023 (доплата) | — |

| Октябрь | — | 25.10.2023 | 27.11.2023 |

| Ноябрь | — | 27.11.2023 | 25.12.2023 |

| Декабрь | — | 25.12.2023 | — |

| 2023 год | 25.03.2024 | ||

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Как заполнить декларацию по налогу на прибыль

Порядок заполнения декларации содержится в приказе, которым утверждена его форма (Приложение № 2).

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

- Организации, уплачивающие ежемесячные платежи, заполняют подраздел 1.2 Раздела 1.

- При подаче декларации за 2020 год, а также за отчетные периоды 2021 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение декларации по налогу на прибыль через специальные сервисы

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

- Платных интернет-сервисов;

- Специализированных бухгалтерских компаний.

Источник: www.malyi-biznes.ru

Декларация по налогу на прибыль за 2022 в 1С (27.03.23)

Срок: не позднее 27.03.2023 (перенос с 25.03.2023) (п. 4 ст. 289 НК РФ в ред. Федерального закона от 14.07.2022 N 263-ФЗ).

Все сроки представления отчетности по налогу на прибыль смотрите в:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Куда: по месту нахождения организации или обособленного подразделения (п. 1 ст. 289 НК РФ).

- электронный при численности работников более 100 чел.,

- среднесписочной за предшествующий год – для действующих,

- списочной – для вновь созданных (реорганизованных),

Уплата: до 28.03.2023 (п. 1 ст. 287 НК РФ).

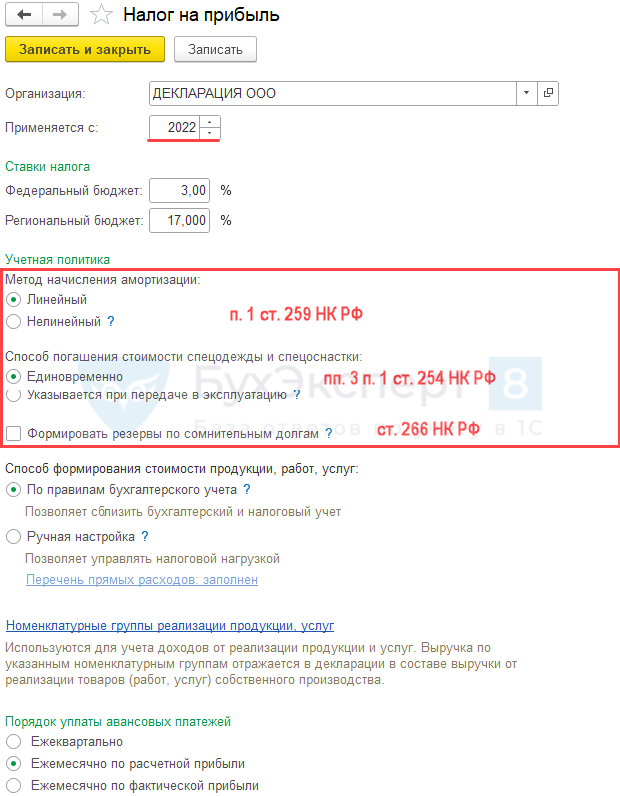

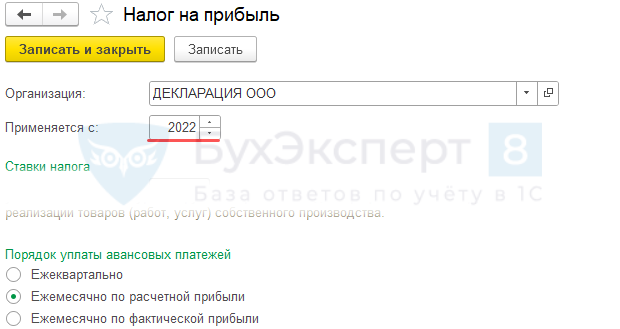

Настройки учета по налогу на прибыль

Проверьте настройки по налогу на прибыль в разделе Главное – Налоги и отчеты — История изменений — 2022 .

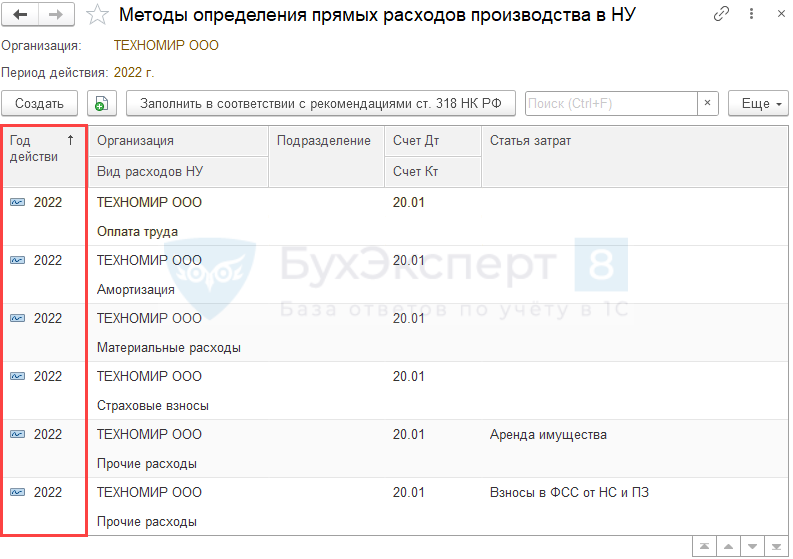

Перечень прямых расходов

Если выбран Способ формирования стоимости продукции, работ, услуг — Ручная настройка, проверьте перечень прямых расходов.

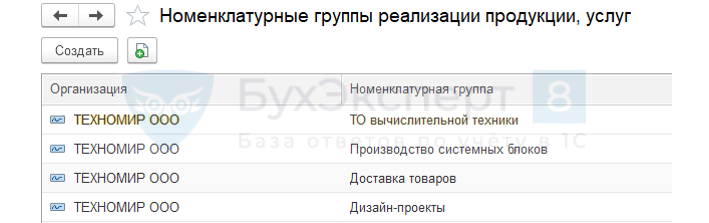

Номенклатурные группы реализации продукции, услуг

Проверьте номенклатурные группы.

Настройки списка задач

Чтобы в Списке задач информация о сдаче отчетности и уплате авансового платежа по налогу на прибыль отражалась корректно, настройте порядок уплаты авансовых платежей ( Главное — Налоги и отчеты — Налог на прибыль ).

Эта настройка влияет не только на список задач, но и на периодичность заполнения декларации.

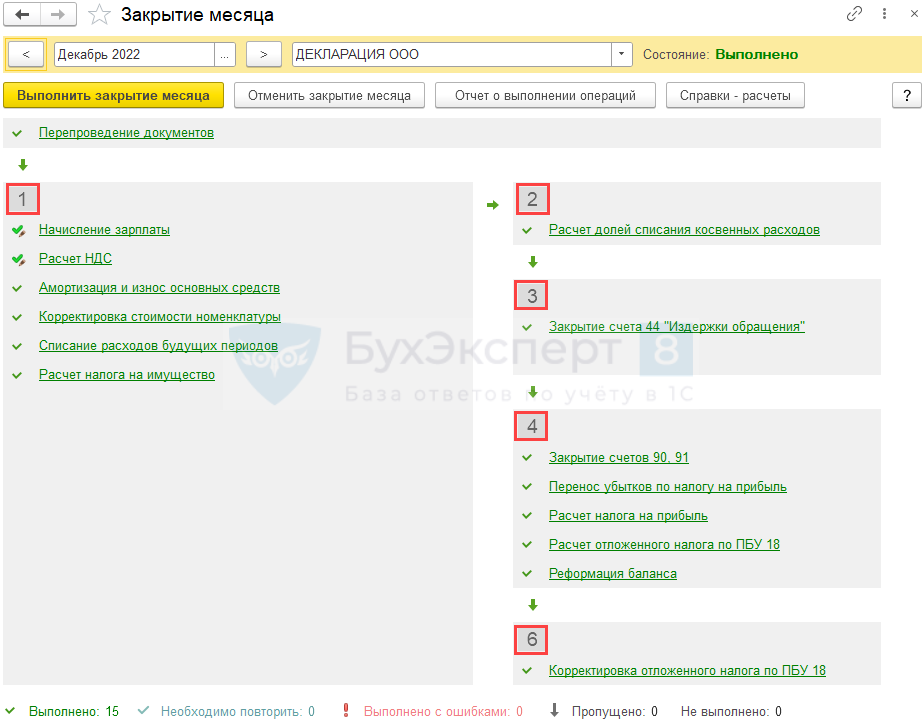

Подготовка к заполнению декларации — закрытие периода

Перед тем как заполнить декларацию по налогу на прибыль, должны быть завершены операции по закрытию периода, куда входят:

- «технические» операции:

- проверка дублей в справочниках;

- удаление помеченных объектов;

- проверка полноты введенных документов, их проведение;

- восстановление последовательности и т.п.;

- начисление зарплаты;

- сверка с поставщиками и покупателями (заказчиками);

- проведение регламентных операций по закрытию месяца.

Регламентные операции выполняются последовательно, блок за блоком из процедуры Закрытие месяца ( Операции — Закрытие месяца ).

Проверка финансового результата и налога на прибыль

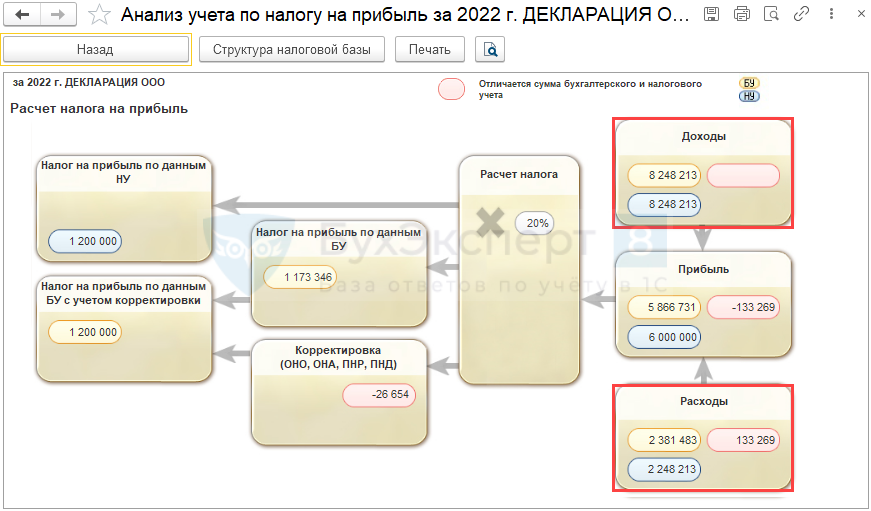

Заключительные регламентные операции из 4-го блока процедуры Закрытие месяца формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

- отчет Анализ учета по налогу на прибыль ( Отчеты – Анализ учета по налогу на прибыль ) для:

- анализа и проверки корректности Справки-расчета налога на прибыль за период (налоговый учет) ( Операции — Справки-расчеты — Расчет налога на прибыль );

- уточнения и сверки ПНР или ПНД в справке-расчете Расход по налогу на прибыль ( Операции — Справки-расчеты — Расход по налогу на прибыль ).

В отчете следует проанализировать блоки («провалиться» вплоть до последней таблицы) — сравнить с ОСВ показатели НУ по счетам:

- Доходы — 90.01.1, 91.01;

- Расходы — 90.02.1, 90.07.1, 90.08.1, 91.02;

- Убытки прошлых лет — повторяет справку из регламентной операции Перенос убытков прошлых лет .

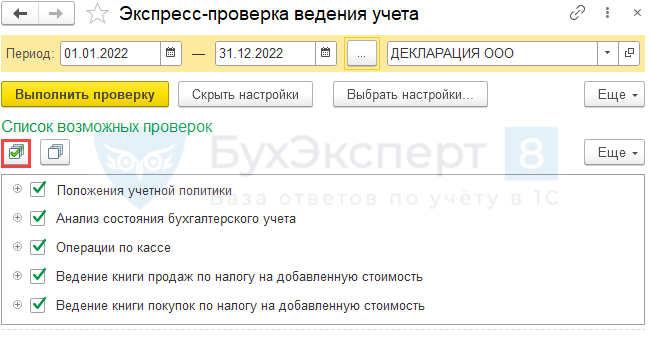

Подробнее Отчет Анализ по налогу на прибыль - экспресс-проверку учета — максимальная аналитика в настройках: Отчеты – Экспресс-проверка .

Экспресс-проверка покажет не только ошибки, но и предупреждения. Предупреждения не критичны и говорят лишь о нестандартном ведении учета в 1С, но не об ошибке в бухучете или налогообложении.

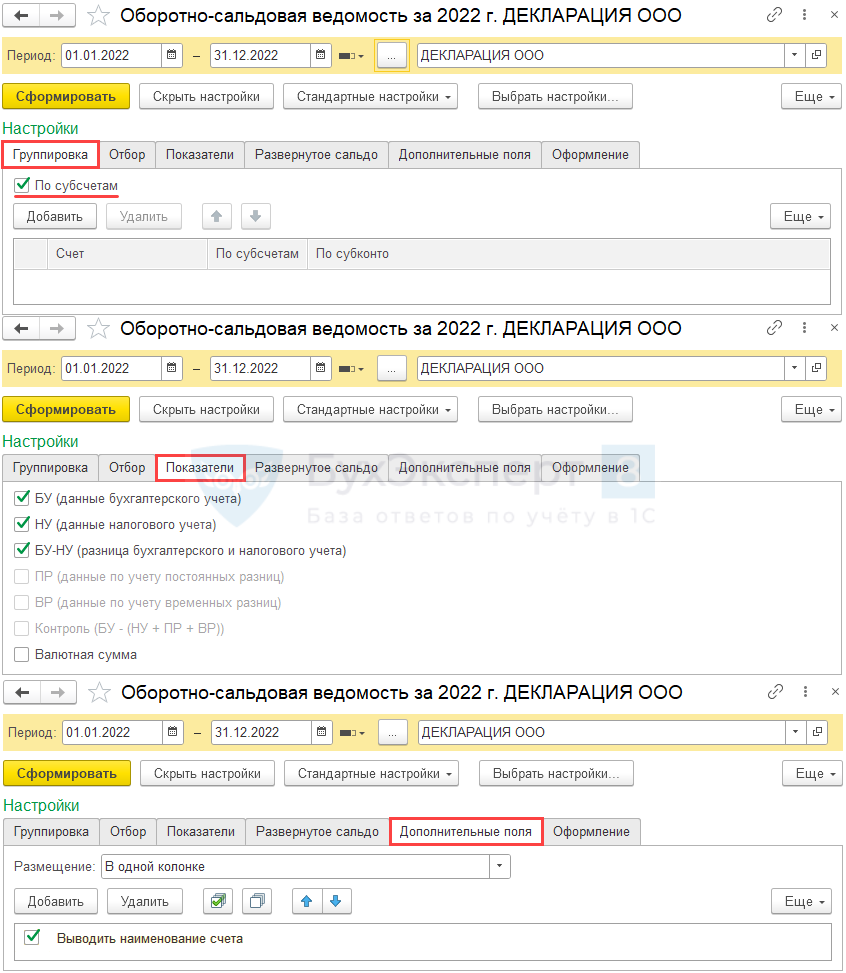

- ОСВ с максимальной аналитикой по всем счетам в показателях БУ, НУ, БУ-НУ ( Отчеты –Оборотно-сальдовая ведомость );

- дополнительные отчеты для проверки отдельных показателей ( Отчеты – Универсальный отчет ).

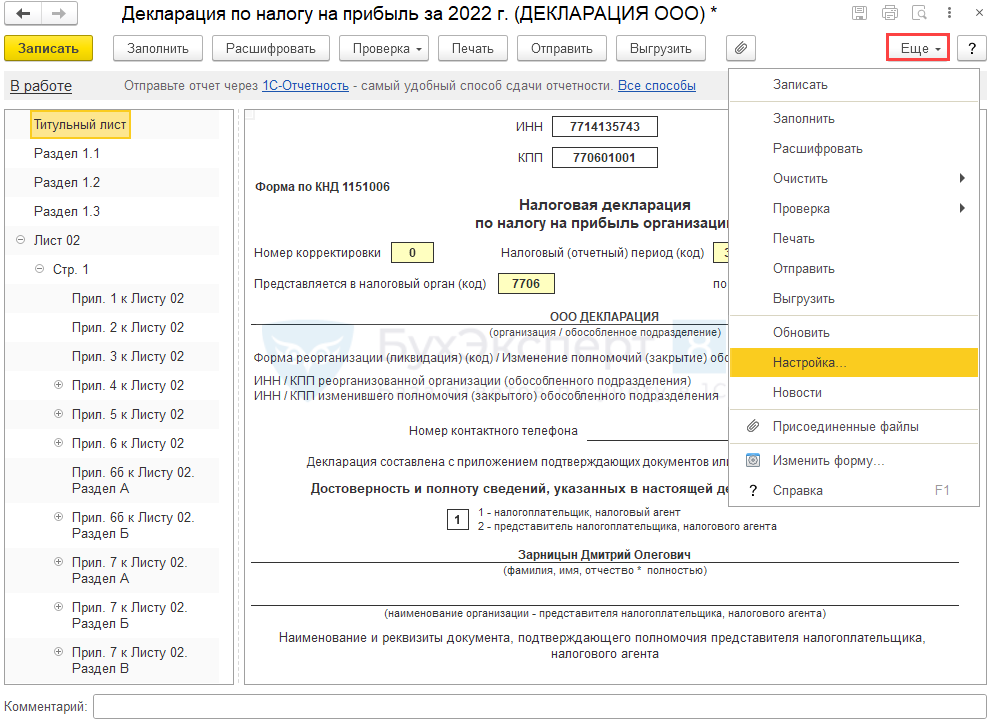

Создание декларации по налогу на прибыль в 1С

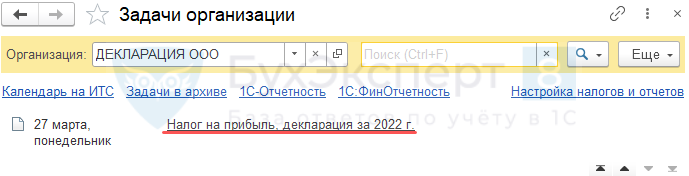

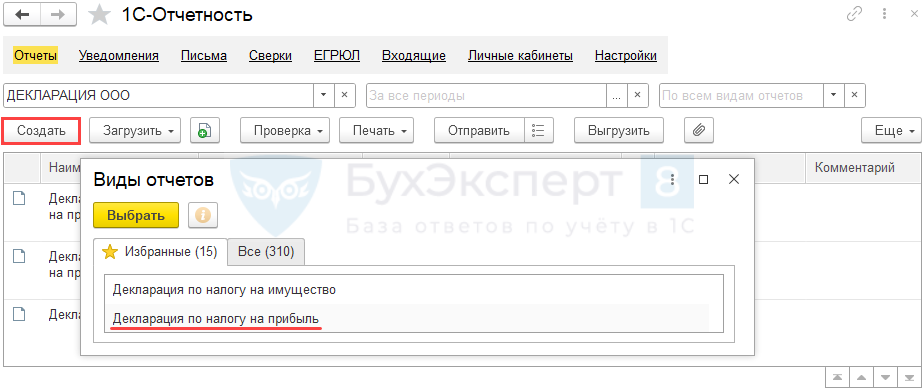

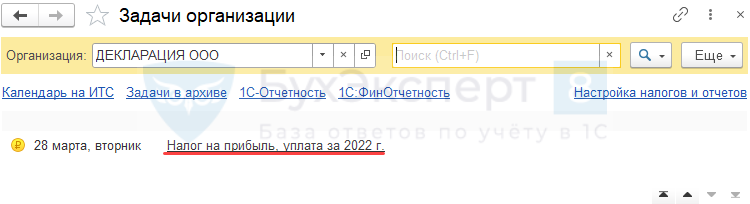

Декларацию по налогу на прибыль можно создать из:

- списка задач ( Главное — Задачи организации );

- единого рабочего места 1С-Отчетность ( Отчеты — Регламентированные отчеты ).

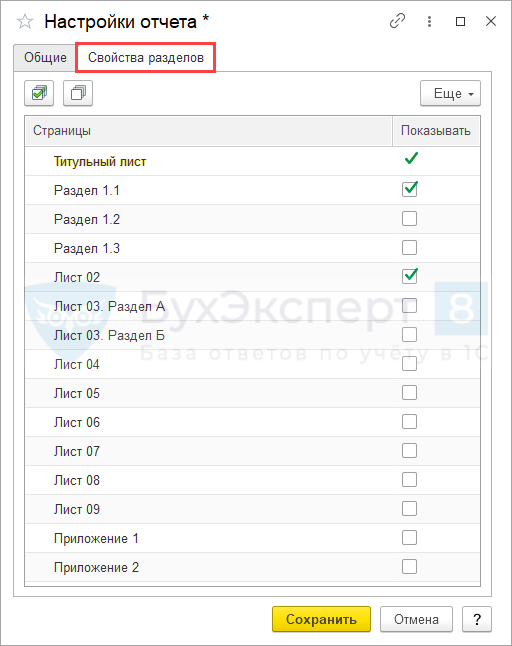

После создания декларации по прибыли настройте ее состав в форме заполнения через Ещё — Настройка .

В вызванном меню оставьте только те листы декларации, которые будете представлять в ИФНС.

Приложения внутри Листа 02 всегда присутствуют в структуре декларации. Приложения, по которым есть данные, помечаются флагом. После этого они доступны для заполнения.

Теперь, когда декларация стала компактней, можно приступать к ее оформлению.

Заполнение декларации по налогу на прибыль

- Автозаполнение и проверка декларации по налогу на прибыль

- Алгоритм расчета налога на прибыль и авансовых платежей за год

Основные разделы в декларации по налогу на прибыль в 1С заполняются автоматически по кнопке Заполнить .

В 1С Бухгалтерия 8 версии ПРОФ не заполняются автоматом:

- Приложение 5 к Листу 02;

- Приложения 6, 7 к Листу 02;

- Лист 4 и далее.

Автоматическое заполнение Приложения 5 к Листу 02 производится в 1С Бухгалтерия 8 версии КОРП.

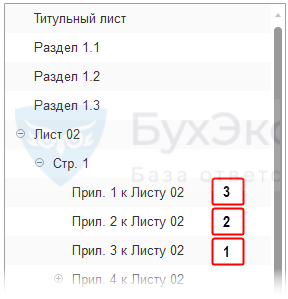

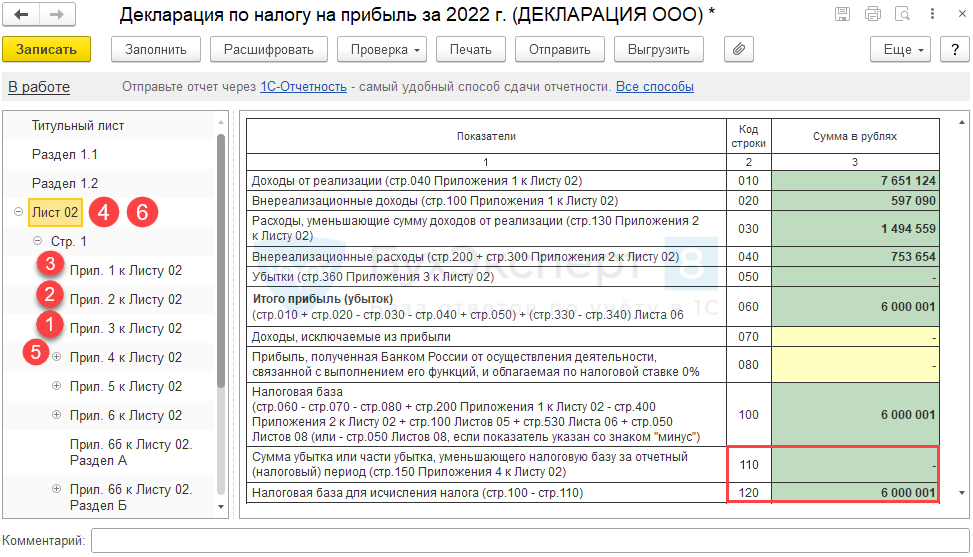

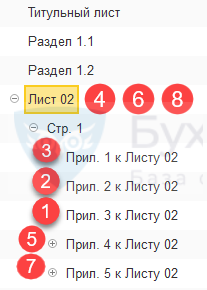

Организациям, имеющим обособленные подразделения, для которых обязательно представление Приложения 5 к Листу 02 в составе декларации по налогу на прибыль, необходимо соблюдать следующую последовательность заполнения, у кого ОП нет, действует так же, минуя Приложение 5:

Шаг 1-3

Лист 02 Приложение 3 (при наличии данных), Приложение 2, Приложение 1:

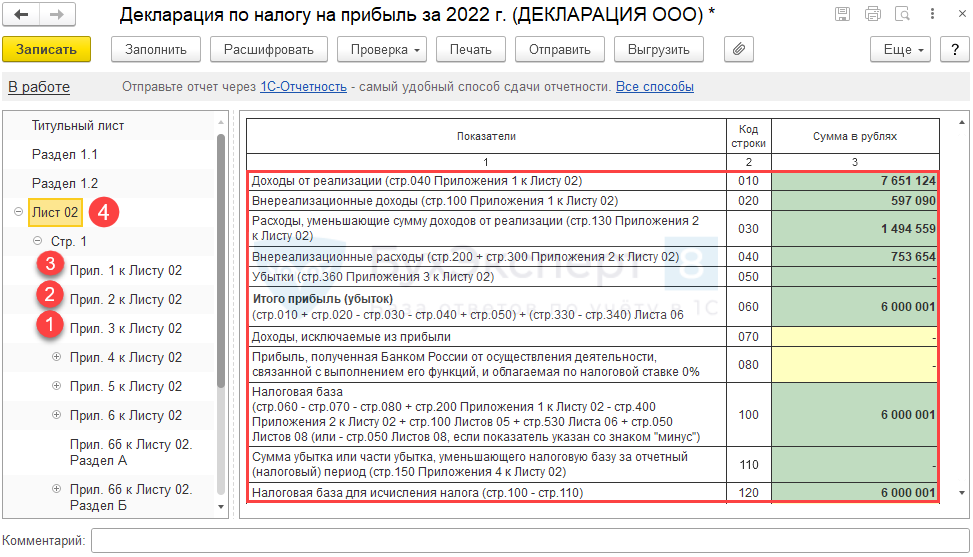

Шаг 4

Лист 02 строки с 010 по 100 включительно:

Шаг 5

Приложение 4 к Листу 02 в декларации за год заполняется автоматически при наличии убытка.

Шаг 6

Лист 02 строки 110-120:

Сумма уменьшения автоматически отражается в стр. 110 Листа 02.

Шаг 7

Приложение 5 к Листу 02.

Шаг 8

Лист 02, со строки 130:

Шаг 9

Раздел 1 Подраздел 1.1:

Расшифровка данных в декларации

Автозаполняемые строки в формах отчетности 1С можно расшифровать по одноименной кнопке.

Расшифровка возможна вплоть до первичного документа, которым регистрировалась операция, по двойному клику левой кнопкой мыши.

Проверка и отправка декларации по налогу на прибыль в ИФНС

Когда декларация заполнена и готова к отправке, ее следует проверить по контрольным соотношениям, а также на наличие ошибок, препятствующих выгрузке. В 1С данная функция реализована по кнопке Проверка .

- Проверить контрольные соотношения — это проверка декларации по соотношениям, установленным ФНС.

Подробнее Нарушение контрольных соотношений в декларации по налогу на прибыль - Проверить выгрузку — это проверка на наличие ошибок, препятствующих выгрузке отчета в файл для отправки через сторонние сервисы.

- Проверить в интернете — форматно-логический контроль перед отправкой формы через сервис 1С-Отчетность .

Отправка декларации в ИФНС возможна по кнопке:

- Отправить — если в вашей базе подключена опция 1С-Отчетность ;

- Выгрузить — если отправляете отчетность через сторонние сервисы.

При необходимости декларацию можно распечатать по кнопке Печать .

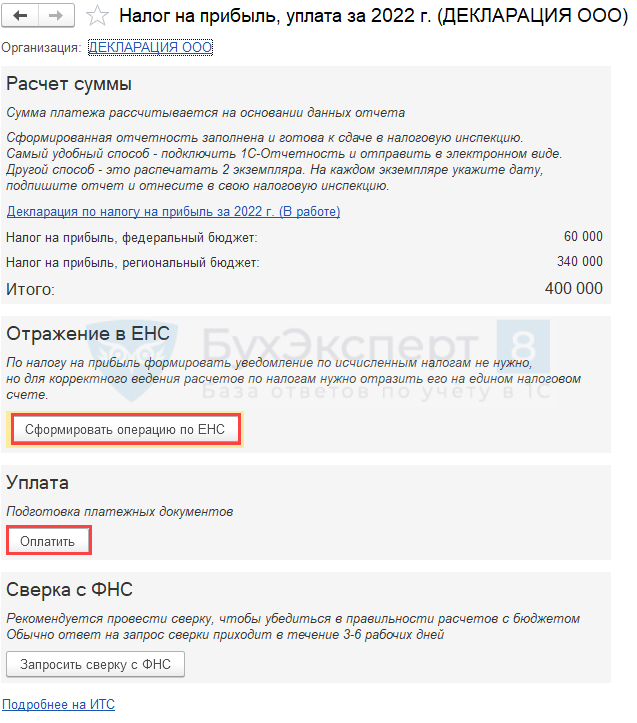

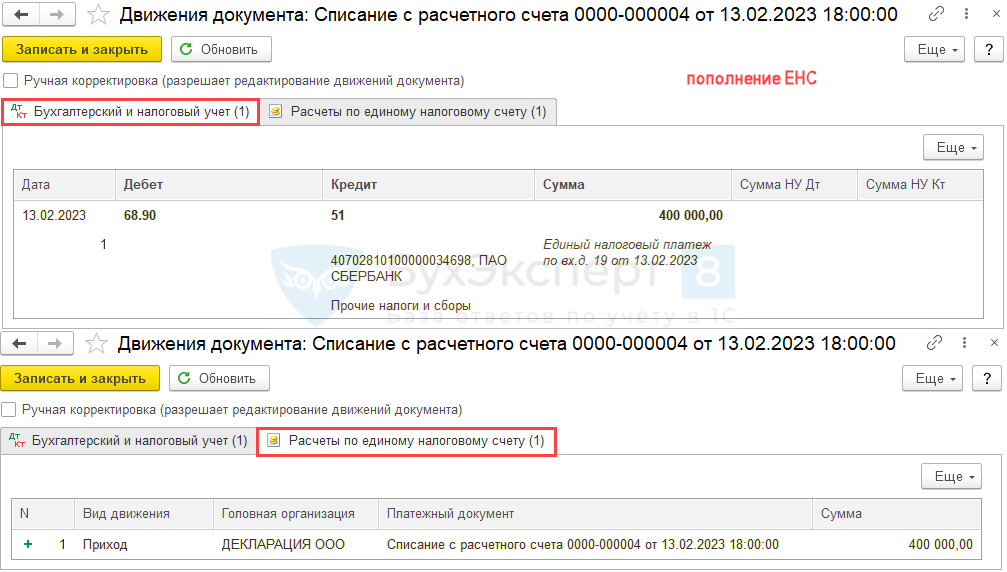

Формирование операции по ЕНС и уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога из раздела Главное — Задачи организации .

По ссылке открывается Помощник уплаты налога .

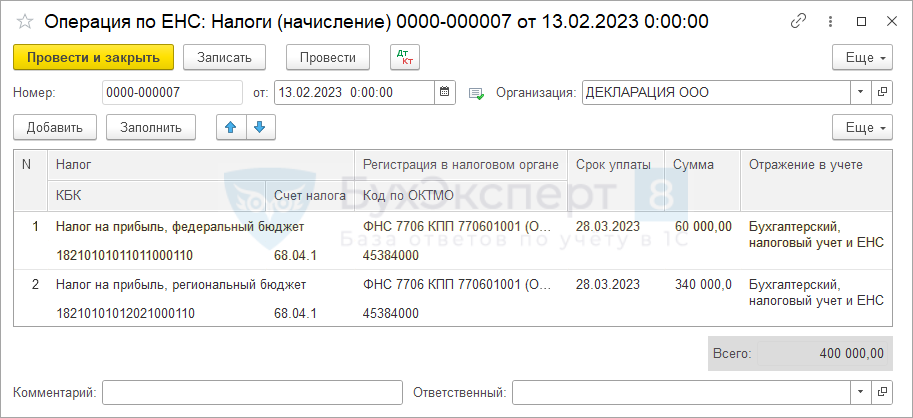

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление) .

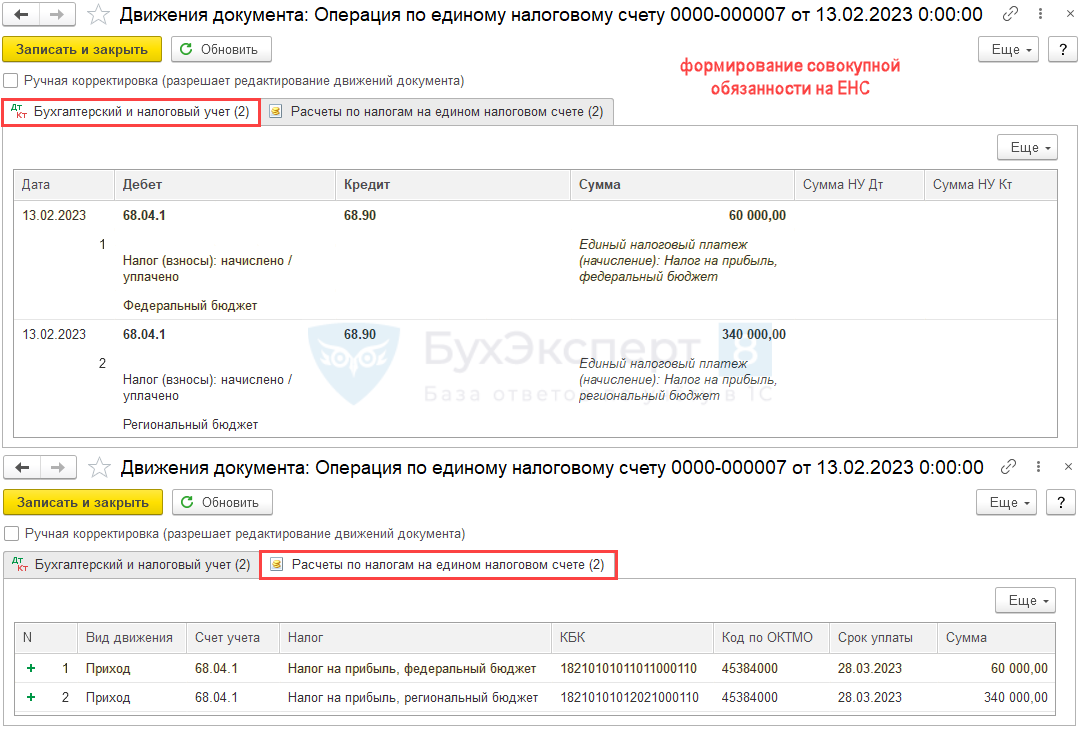

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате налога на прибыль на ЕНС (п. 5 ст. 11.3 НК РФ).

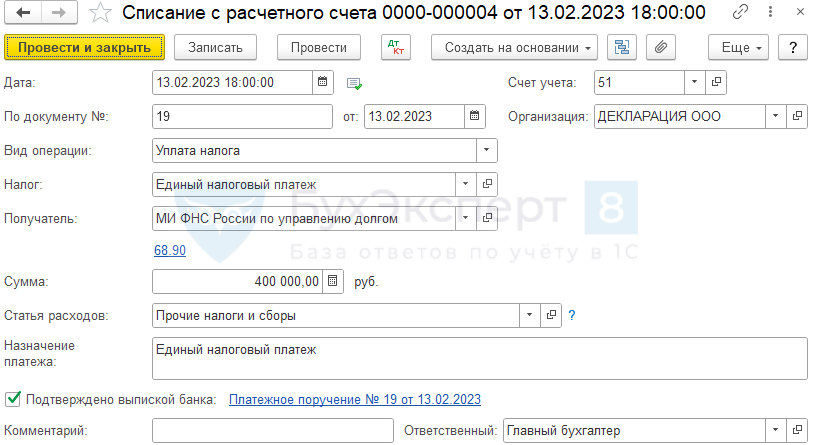

После проведения платежа в бюджет (кнопка Оплатить ), на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

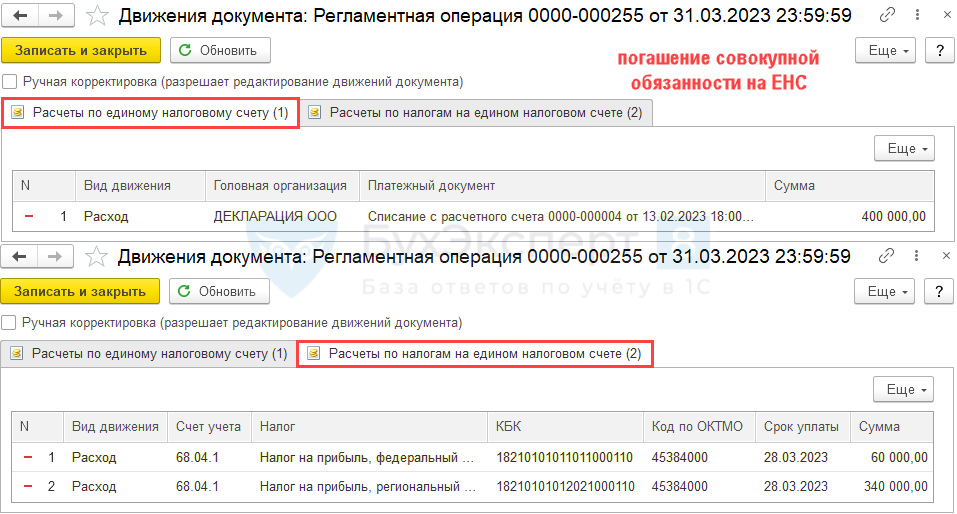

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по налогу на прибыль (за 2022 год – 28 марта 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

См. также:

- Алгоритм расчета налога на прибыль и авансовых платежей за год

- Автозаполнение и проверка декларации по налогу на прибыль

- Расшифровка строк декларации по налогу на прибыль

- Нарушение контрольных соотношений в декларации по налогу на прибыль

- Как заполнять декларацию организациям с ОП

- Декларация по налогу на прибыль за 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Декларация по налогу на прибыль за 1 квартал 2022 в 1С (28.04.2022)Первый квартал 2022 года уже позади, и не позднее 28.

- Декларация по налогу на прибыль за 1 полугодие 2022 в 1С (28.07.22)По окончании 2 квартала организации обязаны отчитаться и уплатить авансовые.

- Декларация по налогу на прибыль за 9 месяцев 2022 в 1С (28.10.22)По окончании 3 квартала организации обязаны отчитаться и уплатить авансовые.

- Декларация по налогу на прибыль за полугодие 2021 в 1СПроверьте себя, что необходимо и достаточно сделать в 1С:Бухгалтерия 8.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Анализ показателей декларации по налогу на прибыль

Налогоплательщики стремятся снизить налоговое бремя, сотрудники ИФНС — повысить уровень собираемости налогов. Главным инструментом инспекторов является проверка.

В их распоряжении два вида проверок — камеральные и выездные. Основные опасности доначисления налога на прибыль подстерегают организацию во время выездной проверки, когда налоговики ищут любые способы не только не признать расходы, но и доначислить доходы. Но решение о назначении выездной проверки инспекция чаще всего принимает по результатам камеральной.

По новым правилам камеральной проверки налога на прибыль организаций (ст. 88 НК РФ) инспектору нельзя запрашивать у проверяемого дополнительные документы, если декларация составлена безупречно. Значит, чтобы снизить риск, нужно уделить особое внимание правильности отчета. Для этого необходимо знать, как инспектор проверяет декларацию по налогу на прибыль, чтобы отобрать кандидата на выездную проверку.

Проверка контрольных соотношений и связь с бухгалтерским отчетом

Сначала инспектор анализирует показатели декларации на выполнение контрольных соотношений (связь отдельных данных между собой). Одновременно отдельные показатели он проверяет на соответствие гл. 25 Налогового кодекса России.

Если будет обнаружено несоответствие или отсутствие логической связи между показателями налоговой и (или) бухгалтерской отчетности, у компании запросят пояснения о порядке формирования отдельных сумм доходов и расходов, а также операций, финансовые результаты которых учтены при расчете налоговой базы. Если у инспектора появятся основания предполагать, что налоговая база занижена, он затребует первичные документы.

Налоговая инспекция обязательно потребует пояснений, если в налоговой декларации будут заявлены:

— льготы и пониженные ставки;

— убыток от финансово-хозяйственной деятельности, в том числе по отдельным операциям, финансовый результат которых определяют по особым правилам;

— средства целевого финансирования.

Из перечисленного главным критерием для назначения выездной проверки является наличие убытка. Поэтому стоит планировать свою деятельность так, чтобы всегда иметь прибыль — небольшую, но стабильную.

В пояснительной записке к годовому отчету разъясните порядок применения льгот по налогу. Расшифруйте отдельные прибыли и убытки, указав на то, как рассчитывали налог в этих случаях.

Заметим, что некоторые показатели бухгалтерской и налоговой отчетности соотнести нельзя.

Например, амортизационная премия (п. 1.1 ст. 259 НК РФ). В бухгалтерском учете ее не применяют (ПБУ 6/01 «Учет основных средств», утвержденное Приказом Минфина России от 30 марта 2001 г. N 26н). Но если в Приложении к бухгалтерскому балансу (форма N 5) колонка «Поступило» не заполнена, а в декларации амортизационная премия заявлена (строка 044 Приложения 2 к листу 02), вопросы обязательно будут: ведь в такой ситуации ей взяться неоткуда.

Пояснения запросят и в случае, если показатели прибыли в бухгалтерской и налоговой отчетности существенно расходятся или если в бухгалтерской отчетности отражена прибыль, а в налоговой декларации — убыток. Если компания применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. Приказом Минфина России от 19 ноября 2002 г. N 114н), причины этих отклонений можно увидеть и в бухгалтерском балансе, и в отчете о прибылях и убытках. А в пояснительной записке к годовому отчету лучше сразу расшифровать перечень отложенных налоговых обязательств, отложенных налоговых активов, постоянных налоговых обязательств.

Анализ показателей декларации

Затем налоговики проводят экономический анализ показателей декларации по налогу на прибыль. По его результатам окончательно отбирают фирмы для выездной налоговой проверки.

Основные показатели — это обороты по реализации, сумма доходов и расходов. На этом этапе проверки налоговики сопоставляют показатели, отраженные в декларации по налогу на прибыль, с данными бухгалтерской отчетности в динамике, например за последние три года. Так они отслеживают тенденции в формировании доходов и расходов, влияющих на налог на прибыль.

Если расходы (как прямые, так и косвенные) возрастают, а выручка остается прежней или возрастает незначительно, есть повод для выездной проверки. Кроме того, у компании запросят первичные документы, подтверждающие приведенные в декларации суммы.

Расхождения между показателями выручки в бухгалтерском и налоговом учете могут быть вызваны рядом причин. Это может быть:

— наличие производства с длительным циклом;

— пересчет выручки по правилам ст. 40 Налогового кодекса России;

— переоценка стоимости имущества;

— положительная разница, полученная при переоценке ценных бумаг по рыночной стоимости;

— стоимость безвозмездно полученного имущества от учредителей, доля которых в уставном капитале компании более 50%;

— стоимость у арендодателя неотделимых улучшений арендованного имущества, произведенных арендатором, и др.

Предварительная оценка налоговой базы

На основе анализа доходной и расходной частей декларации по налогу на прибыль инспектор сопоставляет налоговые базы по различным налогам. Например, если в декларации заявлена значительная доля расходов на оплату труда, то должны быть значительны и суммы начислений ЕСН.

Если компания заявила значительные суммы НДС к возмещению за счет поставок продукции на экспорт, инспектор может «прикинуть» порядок доходов этой компании исходя из уровня мировых цен на экспортируемые товары.

Кроме того, интерес проверяющих вызовет существенное отличие показателей декларации вашей организации по сравнению с показателями компаний, ведущих аналогичную деятельность. Их сопоставляют как по внутренним данным инспекции, так и на основании просьб других налоговых инспекций о представлении информации.

И если компания, работая в высокодоходной сфере, является убыточной или малоприбыльной, вероятность выездной проверки возрастает. Поэтому если это отличие показателей можно объяснить какими-либо объективными причинами, то отразите свои аргументы в пояснительной записке к годовой отчетности.

Обоснованность убытка

Убытки могут быть вызваны разными обстоятельствами. Чтобы доказать их обоснованность, стоит запастись дополнительными документами. Главное, чтобы из них следовало, что убытки возникли в результате хозяйственной деятельности, направленной на получение будущего дохода. Такими доказательствами могут быть исследования, оценки, расчеты, бизнес-планы и т.д.

Все это — информация о развитии деятельности компании. Если такой информации нет, то судьи вряд ли поддержат убыточную компанию (Постановления ФАС Московского округа от 20 декабря 2006 г. по делу N КА-А40/11661-06-П; ФАС Восточно-Сибирского округа от 17 января 2007 г. по делу N А33-5877/05-Ф02-7258/06-С1).

Расскажем, какие документы нужно иметь в отдельных случаях.

Новая деятельность

Практически все компании на этапе становления бизнеса терпят убытки. Отдача от первоначальных инвестиций, как правило, наступает через несколько лет.

Основной документ, который поможет в этой ситуации, — это бизнес-план. Из него должно быть видно, что убытки в первые несколько лет запланированы изначально и приведены четкие сроки, когда первоначальные капиталовложения начнут окупаться.

Если бизнес-план не выполняется и компания не смогла получить прибыль от своей деятельности, нужно исследовать причины подобной ситуации и зафиксировать результаты в документальном виде. Например, это может быть отчет комиссии, созданной по приказу руководителя для установления причин убытков, или отчет планово-экономического отдела компании.

Продажа товаров ниже себестоимости

Реализация по цене ниже себестоимости бывает в работе любой организации. Вот причины, по которым это может произойти:

— продукция не пользовалась спросом и морально устарела;

— товары (сырье, материалы) были приобретены для нужд предприятия, но надобность в них отпала. Выгодного покупателя не нашли;

— истек срок годности товара;

— заказчик отказался от произведенной по его заказу специфической продукции. Другого покупателя не нашли;

— товарные остатки распродавались из-за реорганизации, ликвидации, смены местонахождения или из-за изменения направления деятельности фирмы.

Подтвердить обоснованность затрат во всех таких случаях можно актом инвентаризационной комиссии и изданным на его основании приказом руководителя о снижении цен.

В акте нужно указать:

— характеристику, свойства и качество товара;

— по каким причинам его невозможно продать с прибылью;

— выводы комиссии о снижении цены на товар.

Крупные единовременные расходы

Например, компания провела дорогостоящий ремонт офисных помещений и сразу учла его стоимость в составе затрат (ст. 260 НК РФ). В этой ситуации нужно иметь:

— приказ руководителя о необходимости ремонта;

— утвержденную руководителем смету расходов на ремонт;

— документы, подтверждающие понесенные затраты.

Поставщик изменил цены

Если поставщик по долгосрочному договору неожиданно увеличил цены на товар, покупатель может получить убыток.

Почему данный договор не был расторгнут? Веская причина — потеря крупного покупателя, что принесло бы еще большие убытки. А если договор содержит еще и крупные штрафы поставщику при его досрочном расторжении, то убытки из-за них тоже могли бы превысить уже полученные.

Демпинг

Зачастую, неся временные убытки, фирма получает выгоду в будущем. Например, фирма расширяет рынок сбыта, вытесняя конкурентов с помощью заниженных цен. Очевидно, что это увеличит объем реализации в будущем. А подтвердить экономическую обоснованность текущих убытков поможет утвержденный руководителем бизнес-план, план развития рынков сбыта и маркетинговая политика (здесь ожидаемый экономический эффект от демпинговой кампании нужно показать в цифрах).

Итак, чтобы уменьшить вероятность проведения в компании выездной налоговой проверки, надо:

— проанализировать причины различий между показателями налоговой декларации и всегда иметь готовые объяснения;

— проверить наличие всех первичных документов утвержденной формы по каждой сумме расходов;

— проанализировать экономическую оправданность наиболее крупных сумм расходов, заявленных в налоговой декларации;

— уметь объяснить причину убыточности компании и документально подтвердить ее обоснованность.

Тем не менее от выездной проверки не застрахована ни одна фирма. Причиной может послужить и то, что ее просто давно не проверяли.

Кроме того, важно следить за судебными процессами, в которых участвует ваша налоговая инспекция. Тогда вам будет известно, какие вопросы для вашего налогового органа уже «наработаны», какие предъявляются претензии, какие были рассмотрены документы.

Заметим, что всякое «искусственное» занижение доходов или завышение расходов налоговикам вычислить не составит большого труда. Поэтому для оптимизации налога на прибыль и снижения налоговых платежей в бюджет рекомендуем использовать законные положения гл. 25 Налогового кодекса России.

Источник: pnalog.ru